Is het echt onmogelijk dat de huizenprijzen fors gaan dalen? Vele mensen zullen deze vraag direct met “JA!!” beantwoorden en beginnen te vertellen over schaarste en marktwerking. Maar is dat wel het hele verhaal?

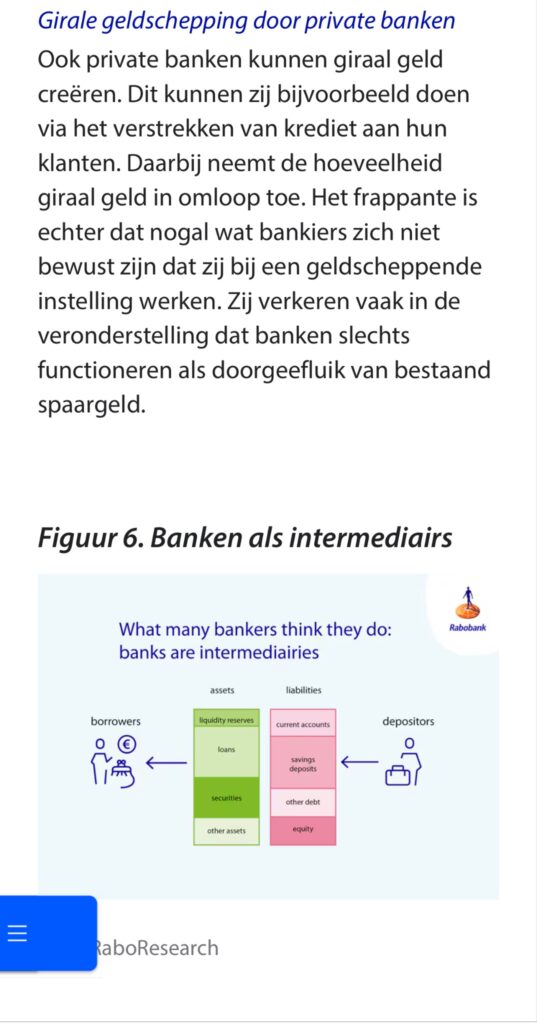

Wat is geld?

De meeste mensen kunnen een huis niet contant betalen en hebben dus een hypotheek nodig. Ze lenen voor de aankoop dus geld van de bank. Maar waar komt dat geld vandaan?

Als mensen een lening afsluiten om bijvoorbeeld een woning te kopen, creëert de bank tegelijkertijd twee nieuwe balansposten. Aan de actiefzijde van de bankbalans, waar haar bezittingen worden geboekt, neemt de post ‘hypothecaire leningen’ toe. Aan de passiefzijde van de bankbalans neemt de post ‘rekening courant’ met hetzelfde bedrag toe, omdat de huizenkoper het geld voor de aankoop van de nieuwe woning op zijn rekening krijgt bijgeschreven. Dit geld is van de koper, al is het bij een hypothecair krediet wel geoormerkt in de zin dat hij het voor de aankoop van een nieuwe woning moet aanwenden en het dus niet vrijelijk kan besteden.

Lees ook: The Great Taking en de Nederlandse huizenzeepbel

Commerciële banken kunnen dus giraal geld in omloop brengen via zogeheten wederzijdse schuldaanvaarding. Zo werkt zowel geldschepping als geldvernietiging. Geld is dus schuld en schuld is geld.

Daarnaast zijn hypotheken ook nog eens niet-productieve schuld. Want een kenmerk van productieve schulden is namelijk dat er inkomen door gegenereerd wordt en dat doen hypotheken niet.

Processen die de geldhoeveelheid vergroten worden geldschepping genoemd; het omgekeerde heet geldvernietiging. Geldschepping wordt verricht door banken, wanneer deze kredieten verstrekken; geldvernietiging door huishoudens en niet-bancaire instellingen, wanneer die hun schulden bij banken aflossen of als de lener of hypotheekgever failliet gaat en niet wordt terugbetaald.

Zoals eerder gezegd; als een lening of hypotheek wordt terugbetaald dan verdwijnt het geld voorgoed uit de economie. Dit verklaart dan ook de liquiditeitscrisis, die ontstaat na een periode van een uitbundig fiat- en fractioneelgeldbeleid. Als door welke reden dan ook de financiële zeepbel uit elkaar spat (bijv. aandelenmarkt, onroerendgoedmarkt e.d.), kunnen de leningen en hypotheken niet meer worden terugbetaald. De bancaire sector verzeilt dan in een bankcrisis, waardoor:

a. de liquiditeit verdwijnt;

b. de rente niet meer wordt betaald;

c. de waarden van de beleende onderpanden (aandelen, onroerend goed etc.) afgenomen zijn en deze de leningen of hypotheken niet meer kunnen dekken, omdat:

- de waarde is weggevaagd of drastisch verminderd en

- deze zich in een dergelijke periode op een duidelijke en gruwelijke aanbodmarkt zullen bevinden, waardoor deze moeilijker, zo niet onmogelijk te verkopen zijn.

Tijdens de crisis van de jaren 30 hebben zich deze problemen voorgedaan als gevolg van de enorme geldhoeveelheidexpansie van de jaren 20. Veel banken en financiële instellingen gingen ‘bankroet’, omdat men niet meer aan de verplichtingen jegens de depositohouders en de centrale banken kon voldoen. Het geld was er eenvoudigweg niet meer. De exact zelfde situatie speelt zich nu opnieuw af vanwege de enorme geldhoeveelheidexpansie die zich heeft voorgedaan in globale financiële systeem. Tijdens de coronacrisis is dit echt totaal uit de hand gelopen.

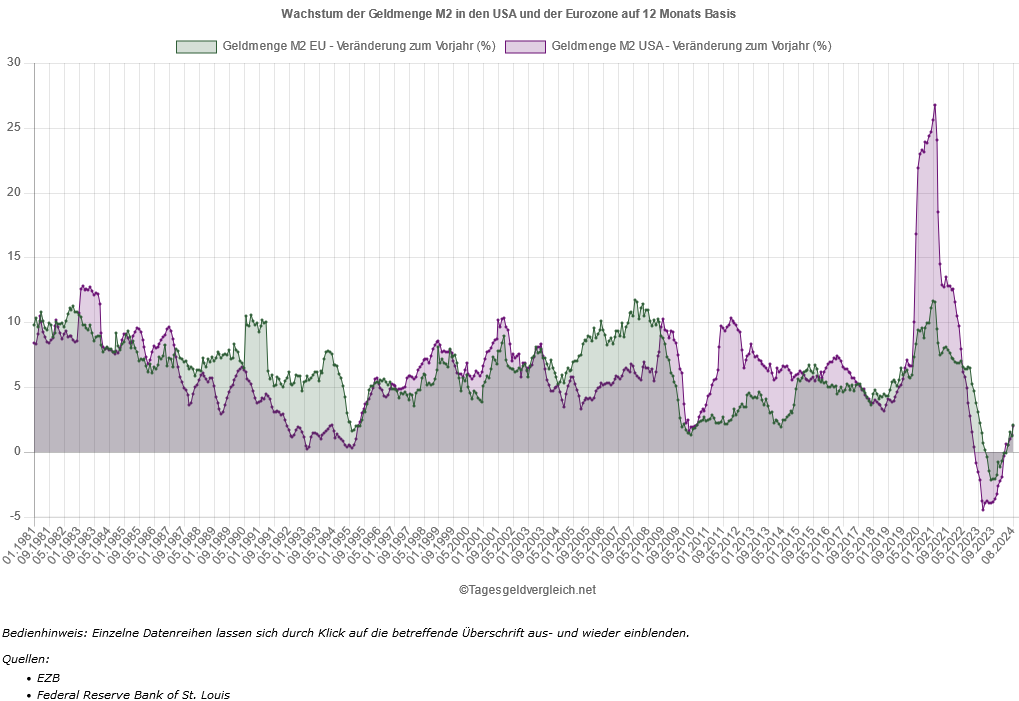

De geldhoeveelheid wordt doorgaans verdeeld in diverse aggregaten, elk aangeduid met de letter M. M2: ‘tussenliggende geldhoeveelheid’; M1 plus kortlopende deposito’s met een looptijd tot 2 jaar, alsmede deposito’s met een opzegtermijn tot 3 maanden.

Steve Hanke s an American economist and professor of applied economics at the Johns Hopkins University

Ikzelf en vele anderen denken dat de kans vrij groot is dat er opnieuw een grote financiële crisis komt. In dat geval gaan de huizenprijzen fors dalen, ongeacht de schaarste…… Of juist door de schaarste, de schaarste aan vertrouwen en krediet.

https://www.businessinsider.nl/collapse-risks-loom-as-markets-are-the-most-fragile-theyve-been-in-20-years-black-swan-author-nassim-taleb-says/

Collapse risks loom as markets are the most fragile they’ve been in 20 years, ‘Black Swan’ author Nassim Taleb says

Oeps, dat ging een beetje fout, ik probeer het nog een keertje

Ergens vliegt een zwarte zwaan, maar waar gaat ie landen ? 😉

https://www.afm.nl/nl-nl/sector/actueel/2021/jan/huishoudens-financieel-kwetsbaar-aflossingsvrije-hypotheek

zie linkje onderaan : Rapport over financiële kwetsbaarheid huishoudens met aflossingsvrije hypotheek

Wat gebeurt er als de reeele rente (niet de nominale rente) 1% boven het inflatiepercentage stijgt?

De autonome krimp inzet medio 2030 waarbij de babydoom (niet babyboom) de immigratie overstijgt?

https://esb.nu/slechts-een-op-tien-huurders-kan-gemiddelde-koopwoning-financieren/

9 okt 2024

They Will Seize Your Home Next – Daniela Cambone en Marc Faber:

https://www.youtube.com/watch?v=fNBycSA7qbg

Belasting op woningbezit via box 3. Ik verwacht niet dat het de belasting is die mensen de nek breekt maar het teveel aan leningen, zeker als ze ouder zijn.

Op een gegeven moment kom je op een punt dat de bank het niet meer wil financieren en haar geld terug wil. De woning komt dan op de markt. Oud, versleten en geen woning, na decennia op de pof geleefd te hebben. Niet fijn natuurlijk.

‘They Will Seize Your Home Next’- Om hoeveel procent van het totaal het gaat zal nog moeten blijken.

silver een dikke 7 procent in de plus vrijdag. Hoe kan dat toch?? 🙂

🙂

🙂

Je bent te weinig thuis en je huurcontract wordt ontbonden. Die boodschap kreeg vrachtwagenchauffeur Dennis (52) van zijn woningcorporatie. Alle zeilen werden bijgezet om de Woerdenaar uit zijn huis te krijgen, omdat dit niet zijn hoofdverblijf zou zijn. Dennis is lang niet de enige. ,,Ik bepaal toch zelf wel hoe vaak ik thuis slaap? Dat gaat niemand wat aan.”

https://www.ad.nl/binnenland/dennis-moest-bewijzen-dat-hij-in-zijn-huurhuis-woont-gaat-niemand-aan-hoe-vaak-ik-douche~a9b554bf/

Tja… Huisje lenen van de banken werkt nu niet. Argentum hebben wel. (argentum is zilver: is geld)

en vandaag weer een dikke 3 procent er boven. Huizen lenen van de bank is geen win optie. Spaar echt geld. (Argentum dus)

je gelooft het misschien niet, maar ik word per uur ongeveer een 50 euro rijker, (door alleen maar logisch na te denken)

En ik zit op mijn luie reet

silver gaat naar 40 (dollar per ounce)

Er is geen enkele kletspraat die dat gaat voorkomen. (logica wint uiteindelijk altijd)

Box 3 gevalletjes, nieuwe stijl 🙂 wat opvalt is dat er 2 peildatums zijn voor beleggingen

Welke gegevens heb ik straks nodig om mijn werkelijk rendement door te geven?

https://www.belastingdienst.nl/wps/wcm/connect/nl/box-3/content/welke-gegevens-doorgeven-werkelijk-rendement

‘Als bij het invullen van het formulier Opgaaf werkelijk rendement blijkt dat het werkelijk rendement hoger is dan het fictief rendement, dan verstuurt u het formulier niet’.

Of anders: als je werkelijke rendement gelijk is aan, of hoger ligt dan het fictieve rendement, sla je dit over.

Laat je niet gek maken Steven. Als je aan het begin van het jaar 100 muntjes in je keukenla had liggen, en aan het eind van het jaar liggen er nog steeds 100, wat is dan het ‘werkelijk rendement’? De muntjes groeien of krimpen niet, en er liggen er niet opeens 110 of 90.

De belastingdienst wil met Steven afrekenen over het ‘werkelijk rendement’. Maar Steven kan niet betalen bij de supermarkt met dat ‘werkelijk rendement’ zonder muntjes te verkopen.

De belastingdienst wil ieder jaar een paar muntjes hebben van Steven. Maar de belastingdienst geeft die muntjes nooit meer terug.

6% fictief rendement – 2% voor de belastingdienst en 4% voor de supermarkt. Om dat te realiseren moet je dus ieder jaar 6% van je muntjes verkopen. Als je dat zou doen ben je zo door je muntjes heen.

Door QE is de waarde van uw bezittingen toegenomen. Dit noemt de belastingdienst ‘werkelijk rendement’, en wil daarover afrekenen. Bij QT mag je het uitgebreide formulier invullen als je van mening bet dat het werkelijk rendement lager is dan het fictief rendement, en hoef je mogelijk niet te betalen. Maar geld teruggeven doen ze niet.

Dus alle Gen X en van daarna: u bent gewaarschuwd.

Ik heb het over Euro’s Geit. Dat is juist precies wat ik bedoel.

Zoals ik al vaak heb gezegd heb ik een hoeveelheid silver zoals een middeleeuwse prins. Ik voel me daar rijk door.

Wat jij vindt is informatief, maar interesseert me verder niet heel veel. (ik heb hier 30 jaar over nagedacht)

“Als je aan het begin van het jaar 100 muntjes in je keukenla had liggen, en aan het eind van het jaar liggen er nog steeds 100, wat is dan het ‘werkelijk rendement’?

Doe dat maar keer 100 (en er zitten ook zeldzame munten tussen)”

Geloof me nou eens Geit: Je kan nu nog instappen. Ziilver is geld. Argentum is siilver en geld tegelijk. Een euro is fiat geld en gaat naar nul.

aan Geit:

Kan je dan nooit eens zeggen: Ja ik begrijp dat: Je logica is goed. (?)

Je bent best een slimme vent, maar dat ben ik net als maff, b en natuurlijk de maker van deze chat ook.

Ik zeg vaak: ja Geit.. daar heb je gelijk in. Jij doet dat echt vrijwel nooit.

Maff is een slimme griet (geen vent)

Steven, volgens mij is de stijging van de edelmetaalprijzen een gevolg van een nieuwe ronde van QE. Ik hoor hier en daar wat over helikoptergeld, ik ben er klaar voor. Maar QE kan niet voor eeuwig duren.

Steven, volgens mij is de stijging van de e-metaalprijzen een gevolg van een nieuwe ronde van QE. Ik hoor hier en daar wat over helikoptergeld, ik ben er klaar voor. Maar QE kan niet voor eeuwig duren.

Ik was eigenlijk een beetje ingesuft, wachtend op QT. Komen ze opeens weer met QE. Ik heb mijn helikoptergeld-zuigmachine onder het stof vandaan gehaald, grondig gereinigd, en weer in gebruik genomen. De muppets komen niet hard overigens, maar ik ben er klaar voor en daar gaat het om.

Ik zie de huidige situatie als een roller coaster waarvan de karretjes langzaam omhoog gaan. Op het hoogste punt zou je verwachten dat de afdaling begint. Gebeurde niet. Ze bouwden verder omhoog, de hemel in.

Volgens Marc Faber kan dat jaren goed gaan, maar het kan ook vanmiddag afgelopen zijn, en in elkaar storten. Vandaar dat ik weer in de QE-modus zit, maar niemand weet hoe lang QE dit keer gaat duren.

https://www.woonbond.nl/nieuws/woonbond-kritisch-op-begroting-woonbeleid/

6% huurverhoging in 2025, zie linkje ‘Brief aan Kamerleden’ in dit artikel d.d 22 okt 2024.

b,

Plus bevriezen huurgrenzen en aftoppingsgrenzen (2026-2028), zie Ombuigingslijst 2024 blz 165 punt 24 en 25.

Dat betekent dat de inkomensafhankelijke huur omhoog gaat parallel met de Cao-loonstijging, maar NIET met het inkomensplafond want dat wordt bevroren tussen 2026-2028.

Dan kom je stiekem eerder in aanmerking voor 50-100 extra huurverhoging per jaar.

b,

https://www.woonbond.nl/wp-content/uploads/2024/10/20241018-BRF-Begroting-VRO-brief-Woonbond-aan-Tweede-Kamer.pdf

‘In de begroting van VRO wordt bovendien gesproken van een ‘aanscherping van de

inkomensafhankelijke huurverhoging’..’ zie blz 2, 2e laatste alinea.

Dat is 75 euro bovenop de toch al hoge huur. Minimaal onderhoud en maximale huurverhoging. Ik ga er vanuit dat het krediet van mijn verhuurder halverwege 2029 afloopt. Ondertussen leunen we lekker achterover terwijl er af en toe een muppet belt die van zijn geld af wil.

Duitse regering wil de lonen verhogen terwijl banen massaal, maar dan ook echt massaal, verdwijnen.

Hoeveel huurders kunnen zich een huurstijging van 6% niet veroorloven? Hoeveel huiseigenaren kunnen zich een rentestijging op hun hypotheeklening niet veroorloven? Huur-stress, hypotheek-stress. Door heftige stress verlies je flink IQ-punten, je kunt dan alleen nog denken in korte-termijn-oplossingen.

Antwoorden op feitelijke vragen Miljoenennota 2025, d.d. 27 sept 2024:

https://www.rijksoverheid.nl/ministeries/ministerie-van-financien/documenten/kamerstukken/2024/09/27/antwoorden-feitelijke-kamervragen-miljoenennota-2025

Lees hier wat men werkelijk van plan is in te voeren 2025-2028 m.b.t. o.a. huur,woonquote huurders (tot 40,9%!), percentages oude gebouwen voor verhuur etc… zie vragen 10, 61, 63 en 113.

Ook wat men men inkomens en AOW 2025-2028 van plan is.

Geit: 6% is alleen voor sociale huur, de rest (huur) krijgt een hoger percentage.

Ik zie het als een uitputtingsrace. Allesbepalend is de hoogte van de leenrente als het leencontract van mijn verhuurder afloopt.

Zo lang de rente laag is belt er af en toe een muppet die mij wat geld geeft, en dat is meer dan de totale huur. Gaat de rente omhoog dan drogen de muppets op maar zal ook de verhuurder worden geconfronteerd met hogere rente, en zijn genoodzaakt het pand af te stoten. En zij zijn dan niet de enige.

Drogen mijn muppets op, dan ben ik niet de enige. Tegen die tijd gaat de hele economie door de goot. We leven nu eenmaal in een schuld-gedreven-economie.

Wat is een woning waard bij massa-werkloosheid, opgedroogd krediet, enz. Droogt het goedkope geld niet op, ook prima. Dan betaal ik met het geld dat muppets lenen en aan mij geven de veel te hoge huur. We leven nu eenmaal in een schuld-gedreven-economie.

Ook dat nog. Hoe lang mag oude troep nog verhuurd worden, hoe lang is de bank nog bereid oude totaal afgeschreven woningen te financieren tegen nieuwprijzen?

Klaas Knot, de president van De Nederlandsche Bank, roept op om de Wet betaalbare huur terug te draaien. Sinds de invoering van deze wet in juli zien we een forse daling in het aanbod van huurwoningen.

https://x.com/MadelonVos__/status/1849019500529607150

Z!lver is alweer iets gedaald, Steven.

En welke truc haal je uit wanneer de maandlasten van de hypotheek voor grote groepen ‘starters’ te hoog dreigt te worden? Dan verleng je toch gewoon het aantal maanden looptijd van de hypotheek….: “Om de maandlasten voor huizenkopers te verlagen, moet minister Mona Keijzer (Volkshuisvesting) bij banken erop aandringen dat zij hypotheken met een langere looptijd gaan verstrekken. Die oproep doet de Tweede Kamer aan de BBB-bewindsvrouw”

https://www.telegraaf.nl/nieuws/1147175446/kamer-wil-meer-hypotheken-met-langere-looptijd-kan-voor-een-starter-zo-n-200-euro-per-maand-schelen

Om de maandlasten voor huizenkopers te verlagen, moet minister Mona Keijzer (Volkshuisvesting) bij banken erop aandringen dat zij hypotheken met een langere looptijd gaan verstrekken.

https://www.telegraaf.nl/nieuws/1147175446/kamer-wil-meer-hypotheken-met-langere-looptijd-kan-voor-een-starter-zo-n-200-euro-per-maand-schelen

Voor @woningnieuws:

https://www.woononderzoek.nl/document/Vragenlijst-woningmarktmodule-WoON-2024/350

Vragenlijst tbv WoOn2024.

d.d. 01-08-2024.

Een Syrisch gezin komt naast je wonen, hoe pas jij je aan?

https://www.kis.nl/artikel/een-syrisch-gezin-komt-naast-je-wonen-hoe-pas-jij-je-aan

Goede vraag, iets om over na te denken en mee te nemen in een eventueel aankoopbesluit.

‘Haperende economie begint pijn te doen: weer meer faillissementen en ontslagrondes’

De ondernemer punt nl

Kennismaken met de nieuwe bewoners, bij MediaMarkt:

https://x.com/mrdennis86/status/1850311698902892871

Ik zou eerst even kijken hoe het gaat, en als ik me er niet prettig bij voel dan andere woonopties bezien.

Hypotheekrente ING 10 jaar vast, nog steeds op 3,5%. Gaat hij omhoog of gaat hij omlaag? Verwarring in de markt, wordt het nu QT of QE? Geen muppet hier te bekennen hier overigens.

Helft woningbezitters maakt zich zorgen over betaling vaste lasten

https://www.bnr.nl/nieuws/economie/10559760/helft-woningbezitters-maakt-zich-zorgen-over-betaling-vaste-lasten

Klinkt als het begin van een neergaande economische spiraal. Komt er redding of wordt het verzuipen?

Dennis moest bewijzen dat hij in zijn huurhuis woont: ‘Gaat niemand aan hoe vaak ik douche’

https://x.com/kiosk_nederland/status/1838573267701084200

Waar gaat de rente heen? Kredietverkrapping i.c.m. lage rente is ook nog een mogelijkheid – Rebel Capitalist:

https://www.youtube.com/watch?v=97TvZvr2rNc

Steven van Metre over verwachte kredietverkrapping:

https://www.youtube.com/watch?v=lBDRABkYxmM

Kaalgevreten landschap, geen fijn klimaat. Maar een Geit vindt natuurlijk altijd wel wat om te overleven.

https://cdn.akamai.steamstatic.com/steamcommunity/public/images/clans/25920479/e2798d583a62d1a3213f0722568b852b835c36f7.jpg

En alweer een Schmulletje 🙂

DE NEERWAARTSE SPIRAAL

https://schmulladdertjeonderhetgras.blogspot.com/2024/10/de-neerwaartse-spiraal.html

Ps 🙂 the piper must be paid

Steven, je hebt wel iets uit te leggen. Inzake je euforie.

‘Inside America’s housing crisis’

‘Constable Scott Blake does multiple evictions a day in Maricopa County – but hopes the number could drop if a new US president is elected’

https://www.irishtimes.com/video/video/2024/11/02/we-evicted-almost-9000-one-month-inside-americas-housing-crisis/

Beleggen met geleend geld met Shelby, sky high voortuitzichten:

https://www.youtube.com/watch?v=UoIXXlBU0us

What could possibly go wrong?

Kijkend naar de grafieken op https://silverprice.org kreeg ik zomaar het idee dat de topprijzen wel eens (vlak) achter ons zouden kunnen liggen. Als dat zo is dan volgt de rest vrijwel zeker, inclusief de huizenprijzen.

Wat gaat de kredietverschaffing doen, wat gaat de rente doen? En let erop dat die twee niet noodzakelijkerwijs verbonden hoeven te zijn, ‘geen krediet’ in combinatie met lage rente is ook een mogelijkheid.

We gaan het meemaken.

huizenmarkt prijzen genaamd akiya in Japan:

https://www.allakiyas.com/

9 miljoen huizen leeg en vergrijzing.

b,

voorbeeld: huis 224m2 met tuin 485m2, beekje, en schuur: 7000 euro.

15 min van Kyoto.

14% van de huizen in Japan staan leeg.

https://www.theguardian.com/world/2024/may/01/akyia-houses-why-japan-has-nine-million-empty-homes

Harry Dent – Grootste zeepbel aller tijden, gaat onvermijdelijk klappen:

https://www.youtube.com/watch?v=M_nK-fU79wA

Nieuw woord: ‘Financieringszeepbel’.

Steven,

En bitcoin nu bijna op 90000. Zou die 2 jaar geleden niet naar 0 gaan volgens jou? Ik loop hier flink te cashen nu. Ha ha ha.

En oh ja, mijn huis is ook flink in waarde gestegen.

Fijn dat je er ook weer bij bent. Waar woon je nu Arjan?

Klopt, hij zou die ook wel even gaan shorten. Zilver is geen domme investering maar hij blaat veel te veel. De meeste vermogenden kopen gewoon een huis, die maken zich niet druk om een crashje. En ja met huren is ook niets mis als je die flexibiliteit wenst. Maar ga niet 12 jaar hier moord en brand schreeuwen en interessant en hoogdravend doen. Als er stront aan de knikker is kan hij zo zijn huur opzeggen en met zijn boodschappentas vol zilveren muntjes onder een brug gaan liggen.

Harry Dent voorziet een ineenstorting van de financieringszeepbel. 60% van de prijs af.

De zeepbelgrafiek laat een daling zien ca. 70% over een periode van 20 jaar. Dat is gemiddeld 3,5% per jaar. Dat moet je corrigeren met inflatie.

Instroom van migranten uit arme landen in een wijk. Bio-Nederlanders eruit, migranten erin. Bio-Nederlanders willen eruit, niet erin. Op termijn: prijsdaling.

Als een huurwoning voor heel veel geld gerenoveerd moet worden om nog langer verhuurd te mogen worden, dan wil de verhuurder van de woning af.

Als een nieuwe eigenaar, zoals nu al in België, binnen twee jaar verplicht is om voor heel veel geld te renoveren, dan is het maar de vraag of ze de financiering rond krijgen. En of ze überhaupt zin hebben in al die verplichtingen.

Het leidt tot prijsdaling.

Als de overheid aan komt zetten met een renovatie-verplichting, wat is een woning dan nog waard? De waarde van een woning waar een renovatie-verplichting op rust kan negatief zijn.

Arjan komt altijd even vertellen dat hij de jackpot heeft gewonnen in het casino, of dat hij op het winnende paard had gewed. Wat zijn de volgende winkansen Arjan?

De muntjes kun je omwisselen, met het geld kun je van alles doen. Kosten van levensonderhoud betalen in moeilijke tijden bijvoorbeeld. Dan hoef je niet onder een brug te gaan liggen. Ik vraag me wel af wat muntjes waard zijn tegen de tijd dat je ze om wilt wisselen. Dat ligt nog in de toekomst verscholen.

Belangrijke klimaatwetenschappers luiden de noodklok: AMOC stort mogelijk veel eerder in dan gedacht

https://scientias.nl/belangrijke-klimaatwetenschappers-luiden-de-noodklok-amoc-stort-mogelijk-veel-eerder-in-dan-gedacht/

Ps 🙂 Zwarte zwaan ? Laatste ijstijd is nu 10.000 jaar geleden

Zilver staat nog mijlenver onder de top van 2011. Huizenprijzen en bitcoin gaan door het dak. Blij dat ik al mijn zilver gedumpt heb in 2013.

Altcoins

Nog nooit gedaan

Je hebt altijd baas boven baas. De een is tevreden met 70 m2 bij het Museumplein voor 1.2 M (en een hypothecaire lening tegen 6% van slechts 150 K bij moeders ,aflossingsvrij en aftrekbaar want afgesloten in 2012). De ander is blij als scheefhuurder en strijkt wel elke maand 15 K aan salaris op. Weer een ander woont in het mondaine Amsterdam Zuidoost, spaart zilveren muntjes en verbeeldt zich dat hij Koning is. En geit, geit praat vooral tegen zichzelf met meerdere posts per dag. De wereld vergaat weldra maar Geit zit hoog en droog in zijn huurhut neerkijkend op de “Muppets”. Hardwerkende mensen die het prima voor elkaar hebben in hun koopwoning. Niks loos, de wereld draait door. Steven telt z’n zilveren wisselgeld en de échte slimmeriken hebben Bitcoin.

maff,

🙂

https://www.youtube.com/watch?v=rTrqm9P_Ft8

😉

Indexering inkomensgrenzen voor woningcorporaties en huurtoeslagparameters per 2025

d.d. 18 nov 2024:

https://www.rijksoverheid.nl/ministeries/ministerie-van-volkshuisvesting-en-ruimtelijke-ordening/nieuws/2024/11/18/indexering-inkomensgrenzen-voor-woningcorporaties-en-huurtoeslagparameters-per-2025

Arjan,

https://www.youtube.com/watch?v=wwJV_NuN43Y

Peter Thiel on the Triumph of the Counter-Elites d.d. 14 nov 2024.

Zoals Peter Thiel en c.s. wenst (Doge)?

Keep dreaming (imo).

Trump omarmt de Bit-, Doge en meme coins omdat hij in de gaten heeft dat die de petrodollar flink laten stijgen. Net zoals (te) hoge energieprijzen en oorlogen.

15 nov2024:

https://vastgoedjournaal.nl/news/66033

‘Trump gaat inflatie en rente opdrijven’