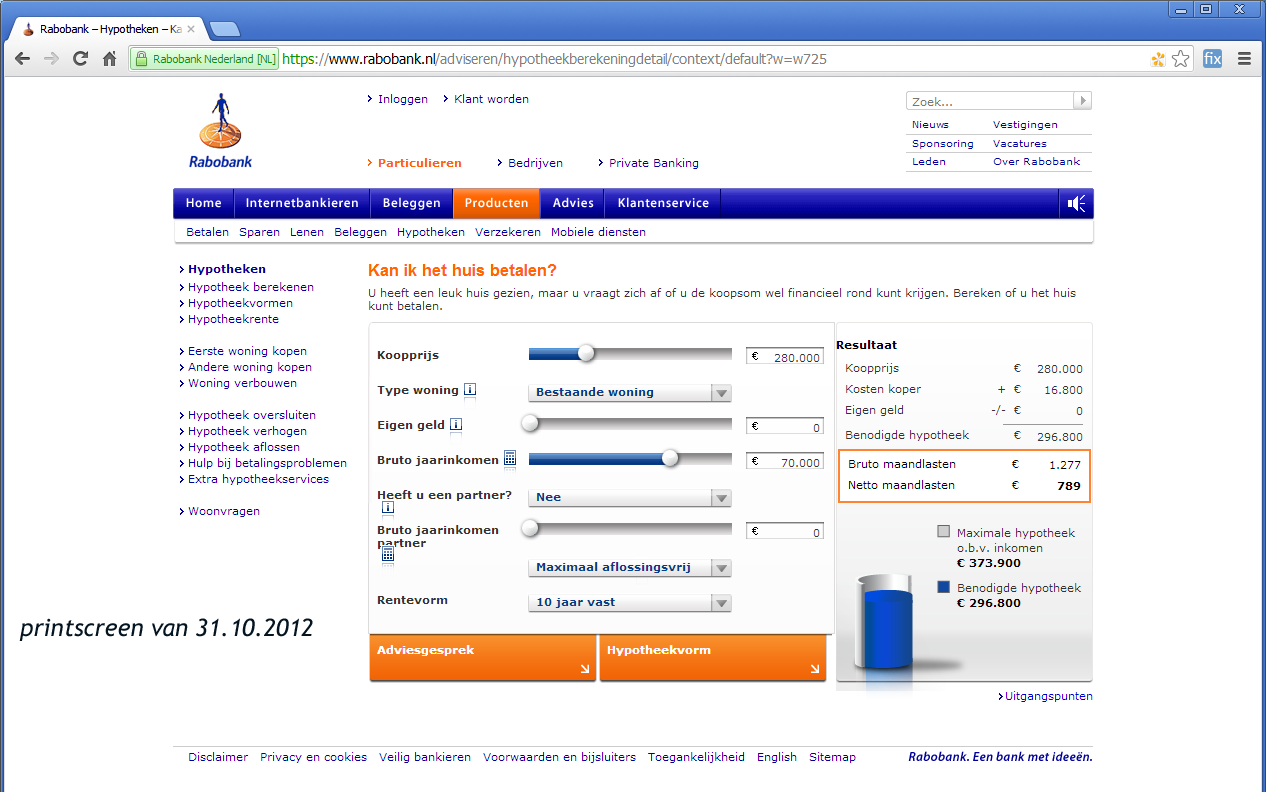

De onderstaande afbeeldingen geven aan dat de Rabobank de kredietkraan langzaam dichtdraait.

Screendump van 31-10-2012

Screendump 01-01-2013

Ik heb hier ten onrechte de indruk gewekt dat dit de ‘schuld’ van de Rabobank is. Mijn excuses.

@huizenprijzen wel eens gehoord van woonquotes die zijn in 2012 anders dan 2013 #objectief blijven

— Frank Kilkens (@Kill_nl) January 1, 2013

Een reklamefilmje van de Rabobank waarin ten onrechte wordt gesuggereerd dat er met een aflossingsvrije hypotheek vermogen wordt opgebouwd.

De oude en nieuwe rekentools staan beide nog online, voor wie er mee wil spelen. Ik post ze ff in twee keer om het spamfilter te omzeilen.

Oud: https://www.rabobank.nl/adviseren/hypotheekberekeningdetail/context/default?w=w725

En nieuw: https://www.rabobank.nl/particulieren/producten/hypotheken/hypotheek_berekenen/uitgebreide_berekening

180 euro netto in de maand meer betalen en dan los je je hypotheek af ipv dat je over 30 jaar nog steeds een schuld hebt. Geen slecht alternatief toch?

Er bestaat trouwens geen aflossingsvrije hypotheek, de aflossing wordt slechts uitgesteld.

@ Tufkaj,

Dank voor Rabo-berekeninglinks. Wat me op valt is dat bij invulling van willekeurige berekening de maandlasten bij gesteld bedrag in nieuw t.o.v. oud model percentueel sterker stijgen, dan die bij invulling maximaal te lenen bedrag dalen. M.a.w. Rabo accepteert voor 2013 een hogere woonquote dan voor 2012.

M.b.t. voorbeeld uit tekst:

verschil maandlasten 2013 t.o.v. 2012 in % bij gegeven aankoopsom (NB: eigen inbreng nog niet meegerekend, waant geen maandlast maar eenmalige inleg): + 23%

daling maximale lening bij 70.000 Euro in 2013 t.o.v. 1012 in %: – 7,3%

Anders gezegd: doordat Rabo de maximale lening in 2013 niet evenredig verlaagd met de verhoogde maanlasten vanwege annuiteitenhypo accepteert de bank dat de woonquote voor leners wordt verhoogd. Dat lijkt mij niet logisch, omdat vanuit bank perspectief het risicoprofiel van lener daardoor alleen maar hoger wordt. Of zie ik iets over het hoofd?

@Noordeling.

In 30 jaar tijd heeft de inflatie flink haar werk gedaan.. dan is 180 euro netto extra erg veel voor.

Op zich zijn deze regels niet verkeerd, de huizenprijs zal nog verder moeten dalen om met dezelfde maandlasten een bepaald huis te kopen.

Wat is de reden van dit topic? Dit was toch allang bekend, dat er in 2013 nieuwe normen gingen gelden? Het lijkt me trouwens sterk dat alleen de Rabo dit doet. Waarschijnlijk zal dit bij alle banken het geval zijn.

De maximale hypotheek is trouwens maar 7%, lager, ik vind het nog meevallen, of eigenlijk tegenvallen.

Kredietkraan dichtdraaien?

Dat klinkt nogal zwaar voor een berekening aanpassen aan de nieuwe regels..

Beetje jammer admin, om met zo’n fluttopic het nieuwe jaar te beginnen.

Eerste berekening is voor een aflossingsvrije hypotheek en de tweede (nieuwe) berekening is voor een annuïtaire hypotheek. Appels met peren vergelijken dit.

Wacht tot je een ons weegt kan je een kleiner huis kopen.

SUKKELS.

Marion,

Niet met je eens. Ik zie topic als zeer relevant, omdat de meeste (would be) kopers redeneren vanuit maximaal te behappen maandlasten. Obv nieuw Rabo leenmodel betekent dit dat deze kopers – ceteris paribus – om moeten gaan zien naar een lager koopsegment. Trek deze lijn door voor de gehele woningmarkt en je hebt een indicatie van de nieuwe marktprijzen anno 1 januari 2013, over de gehele linie. Geen wonder dat Rabo huiverig is om voorspellingen te doen t.a.v. daling dit jaar…

Los daarvan: Kind kan (bij de berekening) de was doen. Dus daarvoor heb je de kristallen bol van de bankiers niet nodig.

@Diesel Angst, frustratie.? Prima om je emotie te tonen, maak van je hart geen moordkuil, het Beste,…

EJS, ik blijf erbij dat dit al maanden bekend is. Het had mij zeer verbaasd als er niets veranderd was per 1 januari. En of de kopers naar een lager koopsegment moeten gaan is nog maar de vraag, ik denk eerder dat de verkopers extra moeten zakken.

Het is niet echt nieuw, wel confronterend. De lagere max hypotheek heeft niet te maken met de nieuwe annuïteitenverplichting. Daar werd officieel altijd al mee gerekend.

Dat je 7% minder mag lenen valt mij eigenlijk ook wel mee. De 1% eigen geld, wordt ieder jaar een procent meer. Dus nu 2800 eigen geld is volgend jaar 5600 eigen geld. Over 5 jaar zou dit tot 16800 moeten zijn opgelopen.

De nieuwswaarde is denk ik niet zozeer dat de maandlasten 20% omhoog gaan, maar dat dit nu ook in de rekentooltjes staat ipv op dit blog, of IEX oid. Je krijgt er wel een afgelost huis voor terug, dus geen enkel bezwaar ertegen van mijn kant 🙂

Ik vind dat deze post (van tufkaj) meer dan uistekend inzichtelijk maakt wat het verschil met vorig jaar is.

Dit gaat natuurlijk grote implicaties geven, het is niet alleen wat de burger maximaal kwijt wil zijn aan maandlasten, het heeft natuurlijk ook te maken met de maximale hypotheek die door de banken zullen worden verstrekt.

Inderdaad was dit allemaal al eerder bekend, maar een fluttopic? Come on!

Even voort bordurend op implicaties nieuwe Rabo model: zal me niets verbazen als – bij volledige verwerking nieuwe aflosnorm in de woningmarkt – de huizenprijzen eind dit jaar terug zijn op niveau midden 2000. Alleen kopers met flinke hoeveelheid cash zullen prijsdaling kunnen drukken. Maar ja, hoeveel van die kopers zijn er? En: veel eigen cash betekent vaak dat je prudent met geld bent omgegaan (uitgezonderd crimineel verdiend geld, forse erfenis, hoofdprijs Staatsloterij). Mensen die zo in het leven staan zullen een dergelijke prudentie ook bij aankoop huis aan de orde leggen. M.a.w., ik verwacht dat cash kopers dit jaar nog even de kat uit de boom kijken.

Ichi,

Vergelijking van een totaal ongezonde situatie (aflossingsvrij+HRA) naar een ongezonde situatie (beetje aflossen+HRA) is in dit geval 977€ – 789€ = 188€/maand.

Dat zo’n minimaal beetje aflossing de gemiddelde nederlandse huizeninteressent al nerveus maakt, bewijst hoe verziekt het woonklimaat is.

Hier mijn uitleg aan Hermanus, die hier wederom passend is:

http://www.huizenmarkt-zeepbel.nl/29-12-2012/niet-aflossen/#comment-124906

Als de HRA eraan gaat en als compensatie de belastingtarieven iets dalen (hooguit 65% compenseren, omdat ook niet huizenbezitters meedelen), dan ontstaat er eindelijk een gezonde situatie.

Daarom nam ik ook conditie ‘ceteris paribus’ op.

De maximale hypotheek gaat (bij een verzamelinkomen van €70.000) van €373.900 naar €346.600. Dat is dus een daling van €27.300, ofwel 7,3%, ceteris paribus…

Cheerio,

Dow Jones

Dow Jones,

En een LTV van ~5 is altijd nog ongezond hoog. Slechts door HRA überhaupt mogelijk.

5x je brutto aflossen is een heel karwei.

Dow Jones,

Je weet mijn post 4 nogmaals uitstekend te verwoorden. Hulde!

OT: gisteravond met 2 bevriende stellen (eind 30, begin 40) oud&nieuw gevierd. Ook de huizenmarkt besproken, uiteraard. Beide setjes ‘staan onder water’. Wat me opviel was dat er een soort van berusting over hen heen viel toen we over de a.s. prijsdaling spraken. Alsof ze verdere waardedaling al mentaal hadden geincasseerd. Was paar jaar geleden wel anders, toen ik – na verkoop eigen woning – aankondigde om (tijdelijk) te huren in afwachting van…

Voor jullie herkenbaar verhaal?

Scheisse

Aurely,

dat gaat ook over MULTIPLIER voor je brutto salaris

Het is inderdaad een beetje oud nieuws,kom met iets nieuws.

Deze nieuwe regel zou ingaan per 1 januari 2012 vandaag dus.

Waarschijnlijk gaat de prijs nu nog wat omlaag omdat de maandlasten wat omhoog gaan,niet echt iets om van wakker te liggen als huiseigenaar.

Eens. Waarschijnlijk ligt die huiseigenaar ook niet wakker van de hogere kinderopvangkosten, de bevriezing van de kindertoeslag, de verhoging van zijn pensioenpremie bij gelijktijdige daling van zijn pensioenaanspraken, het geheel of gedeeltelijk ontbreken van salarisverhoging, de toegenomen kans op werkloosheid, stijgende zorgkosten, de negatieve spaarrente, en meer van dat soort zaken. Nee, de door jou bedoelde huiseigenaar slaapt heerlijk door alles heen. Welterusten!

EJS

Ik slaap gewoon lekker door ja.

Wat is het voordeel aan het huren wat jij doet dan?dat je terug kunt vallen op een huursubsidie?

Ik kon op 28 december 2012 nog 290.000 euro lenen. Nu kan ik ‘slechts’ een hypotheek krijgen van 249.000 euro.

Dat is een daling van 14%

Omdat huizenkopers zoals ik op 28 december j.l. ook geen huis kochten (ik kijk wel uit!), moeten de huizenprijzen in 2013 met 14% dalen, IN AANVULLING op de reeds bestaande trend naar beneden. Een kwestie van vraag en aanbod.

29 Jan

Ja dat klopt je kan nu minder lenen als voorheen.

Het vervelende voor jouw is nu ook dat je maandlasten een stuk hoger zijn als voorheen.

@30

Het voordeel is:

1) Ik huur goedkoop en ik woon mooi, dus ik heb geen haast.

2) Als ik nu zou kopen, dan is het na 30 jaar ook helemaal afbetaald.

3) Op de woningmarkt volgen prijzen de koopkracht, ik verwacht dus een prijscorrectie die het korte termijnnadeel dat ik minder te besteden heb compenseert.

4) Mijn salaris stijgt intussen gewoon verder.

Als de prijzen meer dan “nog wat” omlaag gaan en de bank je vanwege de gedaalde waarde van het onderpand tot extra aflossing dwingt, is dat beslist iets waar je wakker van zult liggen. Iig als je dicht tegen 100% geleend hebt.

Heb je de verlinkte reaktie in @18 inmiddels gelezen?

Ik leg daarin uit welk risico er aan je huidige lage maandlast kleeft.

Dat risico is groot, wat uit het enorme verschil tussen (vrije)huurprijs en nettomaandlast blijkt. Als de lage hypotheeklast zonder risico zou zijn, zou iedereen kopen en niemand huren! (even rustig over nadenken)

Het verschil maandlast-huur/koop geeft het risico van het bezit van de hypotheekschuld weer. Dit omdat de markt voor de onderliggende waarde (huis) een flinke daling verwacht.

Hoeveel maal bruttojaarinkomen heb je geleend? En hoeveel eigen geld meegebracht?

Die 2 kengetallen bepalen hoofdzakelijk hoe gezond je gefinancierd hebt.

@Jan

4) Dat mag je hopen!

KoophuisXXL,

Hondenuitlaatservice?

Goedemorgen ll. Witzig, met ‘n knipoog naar Deutsche Mark ! : http://www.youtube.com/watch?v=Hj1UtLvj7Eo

Nu de andere banken nog.

Jim een filmpje van dansende en zich uitkledende Braziliaanse jongetjes? Google jij daarop of hoe gaat dat?

Ondertussen in Nederland……

U bent to big to fail …….

http://www.dereaguurder.nl/2012/12/u-bent-to-big-to-fail-door-uwgeldwinkelier-25087/

En even een opkikkertje voor het nieuwe jaar voor onze admin, en voor alle andere zeepbellers die in de afgelopen jaren zijn uitgelachen, uitgehoond en voor gek zijn verklaard 🙂

Eerst negeren ze je

dan lachen ze om je

dan vechten ze tegen je

en dan win je

Mahatma Ghandi

Het leert mij in elk geval dat volgend jaar de netto-maandlasten bij een maximale hypotheek voor mij lager liggen dan mijn, ja ja, sociale huur. Feitelijk komen daar natuurlijk de kostenposten voor verzekeringen, belasting en onderhoud nog bij. En niet te vergeten een karrevracht aan risico, maar toch…. Ergens bizar.

Tufkaj, speciaal voor jou over startersleningen 🙂

http://www.nuzakelijk.nl/column-frank-wijn/2994648/geld-lenen-kost-geld-echt-niet.html

Gemeente’s hebben risicovolle ( sub-prime ) hypotheken verschaft die de mensen de komende jaren nooit meer kunnen afbetalen ………..

Bail-out van startersleningen ? 😉

Oh help, arme starters die in 2009 de starterslening kregen aangesmeerd door Uw Gemeente, moeten nu de rente gaan betalen, maar kunnen de rente niet betalen, en hun huis is ook nog eens enkele tienduizenden minder waard geworden……….

Dit is pas sub-prime, daar kunnen de Amerikanen nog wat van leren……….., en er komt geen bank aan te pas………..

Sub-prime door de overheid……. het piramidespel aan ten top…..

Dat komt omdat er in het verleden altijd bij de woonquotum altijd al is uitgegaan van een volledig annuitaire lening. De reden dat dit nu verkleind is, is niet de nieuwe regels maar het feit dat een aantal zaken als zorgkosten een groter quotum inneemt. Je kunt beter stellen dat het idioot is dat deze quota zo heftig veranderen. Eigenlijk is daarmee bewezen dat de quota uit het verleden niet deugden. Zou dat wel het geval zijn geweest dan zou er geen enkel politiek argument meer zijn waarom bestaande gevallen zouden moeten worden ontzien. Alles boven annuitair was immers een bonus die ze financieel niet nodig hadden.

Het voordeel van tijdelijk huren in mijn geval is het volgende:

Vrije sector huur kost mij maandelijks 1000 Euro meer dan dat ik kwijt zou zijn bij aanschaf woning. Echter, ik zoek woning in – huidig – segment 7 a 8 ton. Bij zo’n 1,5% waardedaling per jaar zijn additionele huurkosten gelijk aan jaarlijkse waardedaling potentiele woning. NB: winst van paar ton van vorige woning + regulier spaargeld staat – in afwachting van – op deposito ad 4,15% en hoeft niet te worden aangewend M.a.w., jaarlijkse prijsdaling surplus > 1,5% levert me concrete besparing op. In mijn perceptie is nu huren in afwachting van kopen een vorm van investeren d.m.v. een put-optie. Je inlegkosten zijn bekend; het rendement van je investering is afhankelijk van de hoogte van de prijsdaling toekomstige woning. Voorlopig is de markt me gunstig gezind. Pas bij prijsdaling > 40% t.o.v. top 2008 ga ik weer overwegen om te kopen. En dan liefst cash aftikken, zonder hypotheek. Ik had vroeger een beleggingshypotheek en heb veel geld weggegooid. Kortzichtig en dom. Wil zo’n fout niet nogmaals maken.

Toen ik in 2009 bovenstaand ‘crisis’ model aan vrienden/familie voorlegde, werd ik voor gek verklaard. Gelukkig ging mijn vrouw mee in gedachtengang, al was het met tegenzin: ze vond huren een beetje voor Tokkies. Info op huizenmark-zeepbel heeft haar mede overtuigd van kansrijkheid huuroptie. Nu huren we prima en wachten de ontwikkelingen wel af.

V,

Dank voor toelichting. Blijft voor mij een wat vaag verhaal over berekening maximale woonquote. Eigenlijk dient max woonquote gerelateerd te zijn aan gezinssituatie, dus niet alleen op basis van inkomen. In mijn geval: 2 jonge kinderen die gebruik maken van creche en BSO. Je wilt niet weten hoeveel ik maandelijks wegdraag voor externe verzorging. Hoewel elke situatie van ouders met kinderen weer anders is, zou je op max woonquote toch een deductie voor ‘het hebben van kinderen’ verwachten. Feit dat woonquote aan zulke zaken voorbij gaat geeft voor mij aan dat die limiet niet meer dan een papieren zekerheid voor de bank is. Als ik bij Rabo max zou lenen – omdat dat volgens de bank kan – dan ga ik op termijn failliet. Moraal van het verhaal: Do never outsource your own judgement!

En wat doe je dan met je spaargeld???

Wegzetten tegen negatieve rente??

Beleggen? Misschien wel zilver kopen?

Ik heb in 2008 goud maar vooral zilver gekocht: dit laat ik nog een paar jaar sudderen, zeker tot 2015.

Dan op een kruispunt van gestegen (hopelijk) zilverprijs en gedaalde huizenprijs ga ik tot koop over. (uiterlijk 2017)

Kijk, dat is dubbele winst. (heb al ongeveer 100% winst op zilver en 60% op goud)

Wat ik interessanter vind aan de nieuwe Rabobank-rekentool, is dat alleen zichtbaar is wat de maandlasten in jaar 1 zijn. Terwijl minstens zo belangrijk is, hoe de maandlasten zich ontwikkelen in de jaren daarna. Op

http://www.berekenhet.nl/hypotheek-en-wonen/netto-maandlasten-annuiteitenhypotheek.html

is hiervoor wel een handige tool. Op dezelfde website kun je ook spaarhypotheek vs annuiteit doorrekenen. Gisteren was bij Rabotool rente voor 30 jr vast 6%.

Allemaal leuke reacties op dit onzinnige topic. Wat hebben we nu geleerd van het verleden. Banken bepalen uiteindelijk de prijs van een woning en de nederlandse overheid is een onbetrouwbare hond. Zolang dat niet verandert is het onmogelijk een betere toekomst te krijgen in Nederland. Dat huizenprijzen zakken is een noodzakelijke correctie op wanbeleid van de overheid en graaierigheid van de banken.

Winsten uit het verleden zitten voornamelijk bij de ouderen (55+) en worden (nog steeds) betaald door de jongeren (55-). Al zullen de prijzen 50% dalen t.o.v. 2008, dan is dat geen winst voor nieuwe kopers maar een normale prijs gezien de huidige economische ontwikkelingen. Prijsdalingen binnen de woningmarkt zijn noodzakelijk om de rekening niet alleen bij nieuwe generaties te leggen. Helaas zullen de dertigers en veertigers het grootste verlies moeten nemen.

Een huis is op de eerste plaats een noodzakelijk goed en niet zoals we in Nederland denken een investering om geld mee te verdienen. Het geeft je onderdak, bescherming en privacy, zaken die een mens gelukkig maken.

De bottom line blijft: Wonen kost geld!

LOL.

Dat struisvogelgedrag noemt men buiten de polder de Ducth Dream. You have to be asleep to believe it.

Het mooie is wel dat ik nu leuk woon en leef,ik weet niet hoe oud de meeste mensen op dit forum verwachten te gaan leven uit sommige reacties van afwachten en wachten tot de juiste huizenprijs er is, denken alle mensen hier een jaar of 100/110 te worden en tot hun 80ste jaar te werken.Dat is natuurlijk ook niet echt realistisch.

Wil je als je oud bent nog in een mooi vrijstaand huis wonen dat je moet onderhouden,of wil je liever nu een leuk huis wonen nu je jong bent?

Hermanes,

uit je woorden op te maken heb je ook al gekocht en jij bent tevreden waar je zit.

wat is je punt nu eigenlijk?

Hermanes,

Prettig wonen is voor mij een randvoorwaarde om een gelukkig en productief leven te kunnen leiden. Een wijk die me zint en dicht bij m’n werk ligt, een huis waarin ik ruimte heb en dat ik tevens energiezuinig kan maken. Aan status heb ik lak en kopen woning is slechts een middel, geen doel op zich. Ik probeer wel value for money te krijgen.

Persoonlijk vind ik woonlasten koopwoning van 20% t.o.v. netto besteedbaar inkomen een gewenste situatie. Een dergelijke norm was gangbaar toen mijn ouders begin jaren ’80 hun annuitaire hypotheek namen. En daar moeten we weer naar terug. Mijn motto: zorg voor zo laag mogelijke vaste lasten, dan heb je maximale flexibiliteit om je (overige) doelen in het leven na te streven. En tevens een belangrijke voorziening om de – onvermijdelijke – tegenvallers in de toekomst zonder veel financiele kleerscheuren op te vangen.

Zeg nu zelf: zijn de huidige vraagprijzen werkelijk value for money? Zowel vanuit loan to income perspectief als vanuit oogpunt van economische shit die nog op de burger neer zal dalen?

Wie niet waagt, die niet wint. Wagen kan je momenteel in de woningmarkt. Waar de winst zit is mij onduidelijk, maar wellicht ben ik te veel doom. Zelf voel ik in huidige markt meer voor principe: better safe than sorry. Vanuit macro-oogpunt zal een Arnout Boot het uiteraard met me oneens zijn. Maar ja, het is zijn geld niet dat op het spel staat.

Beste Hermanes,

Ik ben jong en stel mijn woonwensen inderdaad al een paar jaar uit. Is af en toe best frustrerend, maar als ik kijk naar een hoop vrienden (begin dertigers) met een gezinnetje in een flatappartement van 60 m^2 die ze niet kunnen verkopen dan ben ik blij dat ik nog heb gewacht. Zodra ik met een veilige financiele marge een huis kan kopen waar ik met een gezin mijn hele leven gelukkig in zou kunnen wonen, dan sla ik toe. Overigens doe ik al regelmatig een bod op een huis, dus het is nu gewoon een kwestie van geluk om een verkoper te treffen die ook geen jaren wil wachten.

Succes met je subprime hypotheek. Inkomen vallend in categorie “sociale huur” en dan een huis kopen….moet wel een minimaal huisje zijn.

Koop in Leidschenveen 😉 riant voor nop.

47 V

Zo heb ik het ook gedaan,een normaal bod doen op een huis.

Heb dit minimaal bij 10 huizen gedaan,ben soms niet serieus genomen of uitgelachen 8 van de 10 huizen waar ik ben geweest en een bod op heb uitgebracht zijn nog niet verkocht….

Je hoeft de bewoners niet tot op het bod uit te kleden maar je moet betalen wat jij het waard vind of wat de marktwaarde is,en dan is het uiteindelijk toch een mooie tijd om te kopen.

Ik moet tenminste een poos werken voor 100 euro,en iedere euro van de prijs af moet je niet afbetalen.

In aanvulling op mijn eerdere posts vanmorgen: Lees vandaag in De Krant Die Niet Genoemd Mag Worden het artikel van Vasco van der Boon.

I rest my case.

Klopt als je niet binnen 10 jaar hoeft te verkopen. Als jij nu al zeker weet dat je 10 jaar baangarantie hebt op dezelfde plek, ga gerust je gang. Maar los wel af omdat anders je huis meteen onder water staat.

EJS,

Herkenbaar verhaal, ik zit in dezelfde situatie, alleen hadden wij geen overwaarde. Vanaf 1 januari krijgt het duurste kind geen vergoeding meer voor de creché. Hebben ze van 4 dagen naar 3 dagen gedaan, anders had het ons €1700 netto in de maand gekost, dan werkt er dus praktisch één voor de kinderopvang. Ik huur voor €2000 en we houden eigenlijk niet zo veel over in de maand al hoeven we er ook weinig voor te laten. Op wintersport gaan we niet en in de zomervakantie gaan we 3 weken naar Frankrijk. Vrienden verklaarden me voor gek met die huur, we kunnen geen gekke dingen doen terwijl we samen veel verdienen en toch heb ik het idee dat ik reuzeslim bezig ben en momenteel €30.000 ‘verdien/minder verlies’ per jaar door te huren en vrij ben om te gaan waar ik wil.

Nu lijken er toch mensen opeens wakker te worden en toe te geven dat ik het niet zo verkeerd heb gezien. Ik moet alleen oppassen met mijn gelijk halen, want dat kan mij vriendschappen kosten. Toch willen ze het verlies nog steeds niet nemen, dus dan willen ze gaan verhuren en zelf ook gaan huren. Tsjaa…. en dan denk ik: je hebt het nog steeds niet begrepen. Je speelt nauwelijks quitte ten opzichte van je hypotheek (een huis is duur, o.a. onderhoud), je kan zelf niks meer financieren, want je hebt al een hypotheek, je hebt gezeik van huurders die je er misschien ook niet uit krijgt en de huizenprijzen dalen alleen maar verder.

Ik heb zelf vroeger vaak achter de gokkast gestaan en eigenlijk is deze huizenmarkt precies hetzelfde. Je hebt een keertje op winst gestaan en je blijft maar door gaan, omdat hij een keer weer moet gaan geven, want dat heeft hij eerder gedaan en je hebt al zo veel verlies. Dat je in een afgetunede hal vol met klatergoud staat, waar tientallen mensen een betaalde hebben en ‘gratis’ brood en drank uitdelen gaat volledig langs je heen. Het is jij en die gokkast en waar je eerst winst had, wil je eigenlijk nu alleen maar je geld eruit halen en je blijft er maar instoppen in de hoop je geld er weer uit te krijgen, want je hebt al zoveel verlies en eens moet hij weer gaan geven. Vaak eindigde het ermee dat mijn stufi (goede tijd en op school bij ouders) er in zat en ik voor een periode ‘genezen’ afdroop. Achteraf was het een dure, maar erg goede les. Als die machines er stonden om geld uit te geven dan was die goudgeklaterde tent met opvallend breed personeel er niet. Het leek te goed om waar te zijn en dat was het dus ook niet. De conclusie was, dat het belangrijkste is om je verlies te kunnen nemen voordat het te laat is en daarom hebben we ook ons huis verkocht en zijn gaan huren.

Voor een hoop mensen is het echter misschien al te laat. Er zijn er namelijk van mijn generatie die een tophypotheek van 7,5 ton hebben (voor 2008 Amsterdam/Amstelveen, 10% k.k.en verbouwing 1 ton) en die nu eigenlijk al 1,5 ton onder water staan. (16% daling, 4% overdrachtsbelastingdaling) Ik vraag me af hoe dat straks gaat lopen als die prijzen met nog eens 20-25% gaan dalen. Voor 2-3 ton zonder onderpand zal dan wel een rentepercentage zijn van 10% zijn(creditcard 12%?), dus €20-30.000 per jaar aan rentelasten extra, per maand €2000, waar moet dat vandaan komen?

De banken zitten wat dat betreft toch weer massaal te slapen/naïef te hopen tegen beter weten in? Ze moeten volgens hun eigen voorspellingen nu massaal gaan hertaxeren en mensen dwingen om meer te gaan aflossen, ook bij de bestaande aflossingsvrije hypotheken. Of zou het al zo erg zijn dat ze dat niet verder kunnen, omdat ze zo de economie helemaal de prak in te draaien?

Ik zie eigenlijk maar één oplossing en dat is van overheidswege massaal bezuinigen en ontslaan van mensen en keiharde keuzes maken met betrekking tot huisvesting, de zorg, het sociale stelsel en het onderwijs. Er moet netto meer in de portemonnaie van de productieve burger, zodat de markt haar werk kan gaan doen, anders wordt de situatie nog veel erger.

Ik wil niet negatief doen over dit huizenmarkt-zeepbel forum.

Maar het loopt niet echt lekker met de reactie’s die verstuurd worden.

Soms reageren mensen op mij en ik zie dit pas een paar uur later(klopt niet met de tijd die erbij staat)

refreshen helpt ook niet.

Tegenlicht van gisteren is er nu al 🙂

Het brein van bankiers…….

http://tegenlicht.vpro.nl/afleveringen/2012-2013/Joris.html

Welkom in de wereld van psychopaten en sociopaten …….

Duplicate comment detected; it looks as though you’ve already said that!

Wat is dit nou weer, kan nikx meer posten ?

Hmmmmm, blog doet zeer vreemd.

Nog maar een keertje proberen. 🙂

Starterleningen zijn sub-prime.

http://www.nuzakelijk.nl/column-frank-wijn/2994648/geld-lenen-kost-geld-echt-niet.html

Er zitten verschillende +/- 50ers tussen die de echte startersmentaliteit nog niet losgelaten hebben. Sommigen hebben misschien al een eigen huis gehad en mogelijk verkocht ivm scheiding etc.

Misschien dat een enkeling wel leeft van een uitkering. Sommigen lijken inderdaad te wachten op……? Maar allen praten graag vanuit de veilige anonimiteit mee en vanuit alle mogelijke positieve en helaas ook negatieve emoties. Alles wel leuk, maar niet altijd leerzaam en niet altijd serieus te nemen.

Zolang je dat in de gaten hebt is het best gezellig hier. Twee regels zijn belangrijk:

Wie nu een huis koopt is in de ogen van sommigen een verrader of een idioot.

Wie al een huis bezit hoort in de ogen van sommigen niet op dit log thuis.

Voerman,

Huisbezitters zijn volgens mij zeer welkom hier (wat mij betreft in ieder geval wel), meerdere inzichten is juist interessant. Wel zolang er maar constructief wordt gediscussieerd. Dat geldt natuurlijk net zo voor huurders.

Als je onder bepaalde voorwaarden koopt (100%+ LTV, geen spaargeld, maximale hypotheek op 2 inkomens en optioneel wankele relatie of werksituatie) wordt je inderdaad als idioot uitgemaakt. Ik denk zelf dat dit komt doordat veel posters hier snappen wie de rekening mag gaan betalen voor deze slechte beslissing mocht het fout gaan.

Laat ik dan maar de vraag van Hermanes specifiek beantwoorden: wanneer er vanaf nu nog 20% van de prijzen af gaat in de stad waar ik wil wonen (is de laatste drie maanden bijna 10% gestegen, vandaar dat ik 20% eraf wil) ga ik actief naar een leuke woning zoeken. Dit op basis van 1 inkomen en een flink deel eigen geld.

De mening van veel zeepbellers dat er nu nog 30%+ af zal gaan deel ik niet, vanwege inflatie en een te grote groep die geen verliezen kan en/of wil nemen. Bovendien houdt de overheid teveel het handje eronder op kosten van de belastingbetaler om de prijzen nu nog een 30% te laten dalen. Ik denk zelf nu nog tussen de 13%-20% eraf.

SchuurHuurder,

Na het nagelezen te hebben is het natuurlijk niet een mening maar een verwachting die andere zeepbellers hebben 🙂

…….en de wereld die ze een platform gaf en nu moet terugbetalen -niet alleen huurders, ook de overgecrediteerde “bezitter van een eigen huis” of zij die vorig jaar nog “recht” hadden op zorgpremie.

SchuurHuurder,

De huizenmarkt wijkt wat dat betreft niet af van elke andere markt voor niet-consumptiegoederen: motieven voor koop verschillen per deelnemende partij. Echter, om tot een succesvolle koop te komen moeten zowel verkoper als koper de overtuiging hebben dat ze een goede deal hebben gemaakt. Wat een ‘goede deal’ is hangt af van zowel je huidige omstandigheden als de verwachtingen die je hebt van de toekomst. Voor niet-consumptiegoederen zijn zowel het technische afschrijvingsaspect als de verwachte toekomstige verkoopwaarde i.g.v. (on) vrijwillige liquidatie van de asset belangrijke factoren om mee te nemen in de overwegingen.

Where you stand is what you see. Zoveel mensen, zoveel smaken. Sommige smaken zijn onevenredig sterk vertegenwoordigd op dit blog. Risico van tunnelvisie en wensdenken. Anderzijds: out-of-the-box denken levert vaak persoonlijke voordelen op. De nadelen zijn dikwijls van sociale aard (= voor gek versleten worden).

Een goed geinformeerde koper doet uiteindelijk wat hem/haar goed dunkt. Als je maar bereid bent om de consequenties van je keuze te accepteren.

Beste is enkele uren wachten, maar vaak zie ik mijn eigen reactie en uren later staan er ook nog een aantal bovengesorteerd. Alsof het handmatig ertussen wordt gezit. Apart programma. Admin zal wel een ouderwetse jongen zijn.

http://huizenmarkt.linktrailer.nl/yolanthe-zet-stulpje-in-volendam-te-koop/

Zelfs de muren gesuckt.

Betalen voor huis/woonkosten zoveel je ervan begrijpt. Al blijven er mensen die het beter weten 😉

Adamus,

Uiteindelijk zijn wij allen dolende ridders!

http://en.wikipedia.org/wiki/Bounded_rationality

Positieve reactie!

Dank je, schuurhuurder!

Proza voor gevorderde denkers, Adamus! 🙂

Waarom stijgt de waarde/prijs van een produkt?

1) Indien de vraag groter is dan het aanbod

2) Indien een meerderheid er in geloofd dat de waarde gaat stijgen in de toekomst

3) Indien er schaarste ontstaat van het produkt

Waarom zijn de huizenprijzen explosief gestegen?

1) Vanwege het ontbreken van een brede huurwoningmarkt en een stijgende economie, groeide de vraag naar koopwoningen explosief. Financierbaarheid verbeterde door dubbele inkomens en zeer hoge L.T.I. ratio’s van banken. De prijs kon omhoog.

2) Banken, makelaars en tussenpersonen (zogenaamde “experts”)lieten ons geloven dat huizen niet in waarde kunnen dalen. De meerderheid heeft dit geloofd en ging grote risico’s aan.

3) Omdat de overheid ons heeft doen geloven dat er schaarste is. Dit heeft geleid tot torenhoge grondprijzen en veel winst voor lokale overheden/project ontwikkelaars. Maar van echte schaarste is nog lang geen sprake (kijk om je heen).

Wie zijn de schuldigen van deze crisis?

De Banken, De Overheid en natuurlijk Wij Zelf “de goedgelovigen” die alles geloven wat de banken en overheid zegt.

Wie gaat de rekening betalen?

Vul maar lekker zelf in…..

Hoeveel gaat er nog vanaf? Er zullen nog een paar mensen overblijven die hun kunnen betalen. Deflatie in huizenprijzen, inflatie in allerlei andere, bijkomende kosten. We zullen zien hoe het tweede kwartaal van dit jaar eindigt. Laat de gedachten en handelingen niet door de provincie bepalen maar verruim de blik. Gaat Israël kloten met Iran? Veel belangrijker dan msm’s fiscal cliff.

Best grappig om zowel huurder als koper te zijn. Nog wel dan aangezien ik 15 Januari mijn huidige sociale huurwoning moet verlaten voor mijn aangkochte koopwoning. Heb een totale hypotheek afgesloten van 228.000 euro inclusief alles. Getaxeerde woningwaarde 248k. De allergoedkoopste koopwoning in mijn omgeving van 2km die enigzins overeenkomt met mijn woning heeft een vraagprijs van 249.000 euro(scheiding) ook wezen kijken. Ik zie het niet gebeuren dat hier nog enorme prijsdalingen in het segment 200k – 250k gaan plaatsvinden maar wel zullen zien.

erik,

Belangrijker dan genoemde prijsverschillen: wat waren je motieven om nu te kopen? Sociaal (noodzaak van woonruimte), financieel (hoogte maandlasten), strategisch (verwachting t.a.v. ontwikkeling huizenmarkt), of nog anders? Daar kunnen we wellicht nog van leren.

Ben jij bereid en in staat om na aankoop eventuele toekomstige stormen financieel te weerstaan? Zo ja, dan prima keuze. Zo nee, ga je dan (1) publiekelijk op dit blog huilen en/of consequenties afwentelen op NHG/WSNP?

Excuses, in vorige bijdrage moet ‘(1)’ worden gedelete.

Beste wensen voor het nieuwe jaar allen!

Als ik naar de rabo site kijk dan is dit wel een eerste stap naar verantwoord lenen. Let wel eerste stap!

Verantwoord lenen in mijn ogen:

1 100% aflossen (wordt nu standaard prima!)

2 op 1 inkomen ( is nu nog niet standaard)

3 hypotheek max 80% van de woningwaarde ( idem, maar men werkt eraan)

Stap 1 heeft impact van ca 10% op de koopsom en zal in 2013 ingeprijsd worden, wat is de impact van de rest nog?

Over de huurders / versus kopers discussie het volgende. Op deze site is het mij duidelijk geworden in 2008 dat veel (rond de 80%) huizenkopers in de periode 2000 -2008/9 ongelofelijk risico’s heeft genomen met het afsluiten van zijn of haar hypotheek. Top hypotheken, aflossingsvrij meer dan 5 maal het bruto gezinsinkomen het was gewoon de norm geworden!

Een groot deel van deze mensen is zelfstandig niet in staat om financiele producten te doorgronden en heeft integer maar ook dom! gehandeld. Helaas zijn de huizenprijzen door dit gedrag gestegen naar onwaarschijnlijke hoogtes. Voor veel mensen gold dat laatste jaren dat ze alleen nog een huis konden kopen als ze meegingen in dit risico volle gedrag.

Ik ben daar niet in mee gegaan en heb in 2009 bewust gekozen om langer te huren, tot dat de markt weer normaal is. Persoonlijk baal ik ervan dat de gekte heeft kunnen plaatsvinden, vooral omdat ik ook lekker wil wonen in ons eigen huis. Mijn omgeving heeft me jaren voor gek verklaard en er was zelfs een morele druk om toch maar mee te doen aan deze gekte.

Voor mij is het geen discussie over huur en koop maar over verantwoord lenen. Door de marktwerking wordt iedereen bijna gedwongen om onverantwoordelijke leningen af te sluiten, als je nog ergens leuk wil wonen.

Ik heb heel veel moeite als men het bestaan van deze huizen zeepbel ontkent en net doet alsof er niets aan de hand is. Het is daarbij interessant om te zien dat de buitenlandse pers de NL situatie heel goed doorheeft alleen wij zelf nog niet.

Ik ben dus ook niet eens met de ongenuanceerde tekst van Voerman in stukje 55. Hij doet hiermee aan beeld vorming die in mijn ogen niet terecht is. Mij gaat het om het verschil tussen verantwoord en onverantwoord gedrag.

Klinkt mij als redelijk verantwoord, (zonder jouw situatie te kennen!)

Een prijsdaling van 50K (dus naar 200k) kun je denk ik wel ophoesten, los van het feit of het in dit segment uberhaupt wel gaat dalen, wat ik net als jij betwijfel.

De grote dalingen zitten meer bij de 500k plus.

Even Off-Topic:

Wellicht een idee om hier de hoogte van winkel-huren eens te ventileren? Ik ken genoeg ondernemers met leuke ideeën, maar lopen tegen ‘bezopen’ huurprijzen aan.

Ook in deze hoek laten eigenaren de panden liever leeg staat dan af te boeken op vaste activa.

Veel tekst 🙂

Wachten is op bankroet van systeembank SNS, de trigger.

In mijn omgeving academen die nu 10 jaar werken en hebben door werkomstandigheden gedwongen huizen/appartementen verkocht in randstad in 2ton sfeer. Verliezen van €60.000. Nog net weer kunnen kopen en PL afgesloten op oude vaste contract. 10 jaar werken en geen cent afgelost…..alleen hyptheekschuld en PL met leuke rente!

Wat zouden zij dan beter kunnen doen?

Meerdere winkelpanden in een en dezelfde straat zijn vaak van een en dezelfde eigenaar of vastgoedbelegger. Je kunt beter een leegstaand pand offeren om de rest van de huren niet te ‘beschadigen’. Zo gaat dat ook met appartementen in een appartementencomplex.

Als je tien jaar werkt als acadeem heb je toch voldoende inkomen om in een paar jaar ieder 30k weg te werken? ja leuk is het niet natuurlijk .

Terug naar erik, Het lijkt me als je nu voor 220k leent conform bovenstaande rabo regel, dat de risico’s veel kleiner zijn t.o.v. aflossingsvrj, zeker na 10 jaar zul je de kop van de hypotheek afgelost hebben?

Maar goed ik begeef me op glad ijs, iedere situatie si anders.

PS erik koopt nu en niet 5 jaar geleden, dus risico is al minder.

Vergis je niet!

Op basis van annuiteit los je de eerste 10 jaar nog echt niet zoveel af. Vroeger ging dat beter door de inflatie en jaarlijkse loonsverhogingen. Daarom is in elke situatie zoveel mogelijk aflossen het beste. Dan kun je inderdaad een tegenslag als bijv. hogere rente (dat is echt op termijn onafwendbaar en het grootste gevaar! geloof Voerman!) opvangen.

Voerman,

Je hebt zeker een punt! Vooral de rente stijgingen en de impact daarvan.

Zolang het risico besef toeneemt (resulterend in verantwoord lenen) en mensen weer verantwoordelijk gaan voelen voor hun eigen daden (en niet hun lasten afwentelen op de samenleving), hebben we al veel gewonnen.

Als je nagaat dat ik nu 500 euro ga betalen aan netto hypotheek(dat doe ik dan wel niet omdat ik extra ga aflossen zolang ik dat kant) dan zie ik niet in waarom de woningprijzen nog verder zouden moeten dalen in mijn segment. Ik hoef niet luxer of groter geef mij maar betaalbare maandlasten en 4x vakantie per jaar. In die 228 zitten overigens al het onderhoud en nieuwe dakkapel. Woning is uit 1999 dus kan nog wel even mee. Mijn sociale huur was al tegen de 700 en rap stijgend volgend jaar.(inkomen 43k+) ben blij dat ik weg ben.

erik,

Lijkt me dat je een weloverwogen koop hebt gedaan. Gefeliciteerd ermee en veel geluk toegewenst!

We zijn erg lang weggeweest uit Nederland en hebben ons huis verkocht na een paar jaar buitenland. Eenmaal weer terug wilden we eerst goed om ons heen kijken voordat we weer gingen kopen. Veel leuks gezien. Niets gekocht.

Op dit forum heb ik eerder gepost dat de sociale druk om perse te kopen heel groot was/is. Ondertussen is er natuurlijk ook het beeld dat je eigenlijk wel wilt kopen maar niet kunt (loser!). Daar zijn we allemaal heel gevoelig voor. Ik ook (jammer en spijtig genoeg).

Ik haal echter heel diep adem en ga gewoon door op de ingeslagen weg. Zolang de markt voor ons spaart (elke maand dat ik niet koop alles tussen de €5.000 a €15.000) blijven we in deze huurhut zitten.

Huur een huis! Daar kun je gewoon niet tegenop sparen :).

Kunnen we niet een soort van virtuele teller maken van wat je bespaart door niet te kopen in verschillende categorieën?

Voorbeeld:

Categorie tot 250K € 30,- per dag (per seconde?)

categorie 250-350K € 50,- per dag

Categorie 350-500K € 100 per dag

500

Zie bijgaande link!

http://www.hypotheeklastencalculator.nl/berekenen/annuiteiten/

Ging even mis met posten..was nog niet af…

De gedachte van de virtuele teller lijkt me duidelijk..

Iets voor de heer TUFKAJ?

Je valt zeker in herhaling, zoals wel meer mensen hier 🙂

Tufkay en anderen.

Kunnen we met elkaar eens brainstormen hoe we het gedrag van de starter en andere huizenkopers kunnen beinvloeden zodat deze mensen zich zo snel mogelijk bewust worden van de risico’s die aan hypotheken zitten.

Nu is onze communicatie negatief (of wordt zo ervaren) en gericht op de veroorzakers (zoals boeven, bankiers en makelaars) van deze huizencrisis, negatieve communicatie is geen motivator voor veranderd gedrag (ik luister liever naar vrolijke mensen, dan naar doomdenkers).

IPV daarvan kunnen we ons richten op de starter om hem/haar te vertellen dat verantwoord lenen binnen een jaar of 2 wel mogelijk wordt(als de prijzen zakken) en wat daarbij de voordelen zijn voor die starter. Een mens wil graag wonen, zonder financieel gezeur!.

(we gaan alleen de markt veranderen indien we de kudde kunnen motiveren, toch???)

Erik

Gefeliciteerd met de aankoop van je huis!

Heb net als jij ook een huis gekocht en nog getekend voorlopig koopcontract in 2012.

PS de basis voor de communicatie is gericht op verantwoord lenen! niet op dalende huizenpijzen.

Dalende huizenprijzen is voor sommige mensen negatief, verantwoord lenen is positief!

Tevens kun je moeilijk tegenstander zijn van verantwoord lenen.

Henk 6,

Daarom draai ik het om.

Ik denk dat een reële virtuele besparingsteller per categorie een aardig inkijkje geeft. Er zou dan ook een “mandje” kunnen worden samengesteld waar je een waardering aangeeft.

Net als de Het mandje van de AEX.

Erik en Hermanes kunnen dan kijken in welke categorie ze thuishoren en een indicatie verkrijgen van wat ze maandelijks meer moeten aflossen om het water niet boven de lippen te laten komen.

Rexpat,

Misschien een idee, maar ik ervaar het nog als een negatieve insteek. Mensen met een huis willen niet geconfronteerd worden met dalende huizenprijzen en zullen wegkijken of zelfs weghonen.

Als ik naar de Rabo linkjes kijk dan leg ik het graag positief uit, verantwoord lenen komt een stapje dichterbij!

Als wij een positieve boodschap uitdragen, dan is dat voor de makel mannetjes veel moeilijker te aan te pakken en heb je bij de ontvanger/doelgroep meer impact!.

PS jouw stukje 81 was heel herkenbaar!

PS onze ideeeen kunnen naast elkaar op verschillende sites!

Rexpat,

Ik steun suggestie besparingsteller van harte. Ben meer een Vrekkenkrant-type dan een patser die de groottte van z’n ego af meet aan het aantal m3 woonruimte die kan worden bekostigd.

Tsjaa..,

Ik sliep, nu ben ik wakker!

Volgens Trouw: dalende prijzen winkelvastgoed.

http://www.trouw.nl/tr/nl/4504/Economie/article/detail/3370853/2013/01/01/Huurprijzen-winkelvastgoed-omlaag.dhtml Wachten op betere tijden?

Prachtige documentaire! En ja, ‘if there’s a hell below we are all gonne go’ (Curtis Mayfield). Bovenin krijgen ze nu ook natte voeten. Medelijden?

Storing verholpen.

http://www.trouw.nl/tr/nl/4504/Economie/article/detail/3371104/2013/01/02/Staat-kan-garanties-ING-hypotheken-verkopen-zonder-verlies.dhtml

REXPAT

Het water is nog niet aan mijn lippen een kwestie van niet teveel betalen en wat eigen geld meenemen.

Ook al zou het huis wel minder waard zijn als wat ik ervoor betaald heb dan blijven mijn maandlasten toch gelijk,moet jij eens kijken wat mijn huis over 30 jaar waard is,ik denk ongeveer 2x zoveel door de inflatie.

Dan is het brood ook 2x zo duur natuurlijk.

Niet echt iets om je zorgen te maken.Hopen en dromen is voor …………..

Hermanes,

Laat me raden. Voor dommen?

Briljant! Wellicht is nog wervender dat we aangeven dat het nu reeds goed gaat in Nederland, omdat de grootste kostenpost van een huishouden steeds minder van het netto besteedbaar inkomen vergt… als je nog moet instappen op de woningmarkt. En dat de toekomst alleen nog maar rooskleuriger wordt. Immers, een dalende huizenprijs betekent verbetering van koopkracht. En van binnen 30 jaar een volledig afgeloste woning is voor IEDEREEN bereikbaar. Kortom, gouden bergen in het vooruitzicht. En wie wil dat nu niet? Voordat je het weet wordt dit blog een vrijplaats voor positivo’s!

Succes met jouw huis. In ieder geval ben je op de hoogte van de risico’s en heb je een wel overwogen besluit genomen. Volgens mij is dat prima.

De meeste mensen die 5 jaar gelden een huis kochten zagen de risico’s niet en hebben zich daar dan ook niet tegen ingedekt. Dat is het grote verschil tussen toen (de start van dit blog) en nu.

Jouw opmerking over “Hopen en dromen is voor ………….” en dromen begrijp ik echter niet.

Rexpat,

Rexpat,

cool idee..

Henk 6,

je hebt een punt..

Patsers zullen er altijd blijven (alhoewel een deel daarvan ook wel in de “eye of the beholder” schuilt. Maar dat het allemaal virtueel “ge(be)spaard” geld is maakt het allemaal ironisch.

Heb hier laatst een mopje neergepend die (wat mij betreft) een kern raakt:

Sam komt thuis en vertelt zijn moeder dat hij 50 cent heeft bespaard. “Hoe dan” vraagt zijn moeder. “nou, toen de bus kwam ben ik niet ingestapt maar ben er achteraan gerend”..

“Sufferd” roept zijn moeder “als je achter een taxi was aangerend had je 10 gulden bespaard.

Waar men virtueel achter aan wil rennen moet iedereen zelf weten. Sommigen besparen 50 cent. Anderen 10 gulden. Door niet in te stappen.

Henk 6,

Ik vind het niet negatief. Hij kan uitslaan naar de andere kant als de prijzen weer stijgen. Is het dan nog steeds negatief. Het is dus de richting van de beweging die bij jou de connotatie van het negatieve gevoel losmaakt en niet zozeer de systematiek van een index An Sich.

Het is gewoon een index.

That’s all.

107 REXPAt

Haha moet je nagaan wat je bespaart als je achter een vliegtuig aanrent misschien wel 1000euro

Ik bedoelde niet te zeggen dat het water je aan de lippen zou komen te staan in de financiele zin. Dat zou aanmatigend zijn en aangezien ik je persoonlijke situatie niet ken zal ik daar ook geen mening over kunnen/mogen hebben.

Ik doelde op het onder water staan van de Hypotheek (als de waardedaling doorzet). Het water aan de lippen was gewoon een associatie met het Huis onder water. dat zegt niets over de aflossingscapaciteit. I.C. niets met uw persoonlijke situatie te doen (ken ik niet, weet ik niet). Indien dat anders overkwam..

Dat was niet de bedoeling.

Hangt er vanaf waar je niet naartoe vliegt.

ok, als je de index publiceert zonder waarde oordeel is het prima en makkelijk te communiceren.

Ze zijn trouwens het internet aan het slopen. Kennelijk te veel kritiek, sites ook zoals Huizenmarkt-zeepbel.:

– http://filodivers.blogspot.nl/2013/01/2013-het-einde-van-het-internet-wij.html

en:

– http://www.earth-matters.nl/offline/offline.php

ll,

sjesus, op nu.nl? Het wordt nog eens wat.

Nogal tendentieus heh, Hermanus. Ik krijg (zoals de meeste huurders hier – zoals 2/3 van ALLE NLse huurders) 0,0 huurtoeslag per maand. Hoeveel hypotheekrentesubsidie krijg jij? Waarvan ik de helft betaal

Steeds meer mensen werken fulltime door na eerste kind:

http://www.cbs.nl/NR/rdonlyres/DFC60B4B-CB83-4FF0-9BE9-9D0B7C2A1A6D/0/2011k3v4p21art.pdf

Voor de rekenmeesters van de woonquote reden om meer te mogen lenen, voor mij als simpele ziel teken dat de quote te weinig rekening houdt met wat je zegt.

115 Snorkel

Ik bedoel hiermee te zeggen als je werkeloos wordt dat je terug kunt vallen op huursubsidie.

🙂

Hermanes,

Neehoor, dat kan ik gerust vergeten

Ik vind het een mooie vergelijking. Soms is het zwart en wint de ene helft, soms rood en wint de ander. Maar af en toe is het groen. Het casinopersoneel moet ook eten.

Let op! Gokken (wonen) kost geld: http://woningmarktcijfers.staanhier.nl/blog/2012/11/13/let-op-wonen-kost-geld/

kun je doen, maar dan raakt het verspreid over 100 topics. Misschien een berichtje openen in het forum?

Goed plan! Waarom kom je hiermee nadat ik heel slecht heb geslapen en nog een aantal overhemden had moeten strijken vanavond?

Ben ik voor. Waar / wanneer? Ben vrij flexibel. Utrech/Amsterdam bij voorkeur.

John,

Laat ze maar. Meer dan een linkje hebben we niet nodig hier. En dat blijft mogelijk.

Dat van dat 2 x zo dure huis is alleen maar onder de aanname dat de lonen over 30 jaar ook 2 of 3 x zo hoog zijn. Inflatie kan alleen optreden als er steeds meer schuld gecreeerd wordt. We zitten nu voor de komende jaren in een soort japan scenario, gelijk blijvende lonen en stijgende kosten voor energie, voedsel en belastingen. Krimp, krimp en nog meer krimp.

De aanname dat er altijd looninflatie zal optreden is net zo kortzichtig als de aanname dat huizenprijzen altijd stijgen.

Deze depressie is, naar verhouding net zo erg, zo niet erger, dan de depressie van 80 jaar geleden.

We kunnen hier niet leven van elkaar alsmaar duurdere huizen verkopen en elkaar alsmaar duurdere diensten aanbieden. Onze lonen kunnen onder de huidige omstandigheden niet omhoog.

Hermanes,

Dat is nu juist het punt, je huis is pas iets waard als je er op dat moment een koper voor vindt, en dan is je huis waard wat de koper ervoor geeft. Of zie ik nu iets verkeerd?

Ook Nederlandse gemeentes verstrekten in 2009 (renteloze) startershypotheken met belastinggeld. De overeengekomen, renteloze periode van 3 jaar loopt nu af en nóg kunnen de prille huizenbezitters de rentelasten niet opbrengen. Gevolg? Of de renteloze periode verlengen of gemeentes gaan afboeken op deze leningen als ware het Grieken!

Beide “oplossingen” kost de belastingbetaler serieus geld. Waarom verstrekten de Nederlandse gemeentes deze risicovolle leningen dan?

De Beste Gemeente is een bankierende Gemeente.

De Beste Woningbouwcorporatie is een in Derivaten gespecialiseerde organisatie met een naam waar géén woningbouw in voorkomt

De Beste landen hebben (minimaal) één (genationaliseerde) Bad Bank

De Beste Hypotheekadviseurs raadden u van harte aan om aflossingsvrij te lenen.

De Beste Huizenleasers raaden nu nog steeds af om af te lossen…

Tijdsgeest

kent geen grenzen 🙂

Als de rente niet langer

de werkelijke prijs van geld weergeeft

treden er andere mechanismen op

– iedereen bankier bijvoorbeeld-

Hermanes,

Dus als je huis 1000 keer meer waard geworden is, het zo duur geworden is dat je het alleen kunt verkopen aan de 10% rijkste mensen. Maarja… die kunnen kiezen uit dertien in een dozijn. Daar sta je dan met je goede gedrag

dus met andere woorden: je huis wordt niet vanzelf meer waard.

@artikel

Alle banken zullen een dergelijk beeld laten zien.

Ook leuk om een artikel aan te wijden is de uitspraak van de VEH vorige maand.

Tros Radar heeft een prachtige berekening:

Nu in 2012 een huis kopen van 180.000 euro in 2012

versus

Straks in 2013 of later hetzelfde huis kopen van 180.000 euro.

Het laatste geval blijkt 40.000 euro DUURDER.

Welnu, een goede journaliste zou dan vragen.

Wat gebeurt er dan in 2013 ?

Als we even mogen uitgaan van een marktevenwicht voorspelt u dan hiermee ook een huizenprijsdaling van 40/180 = 22% ?

http://www.huizenmarkt-zeepbel.nl/29-11-2012/ec-bekijkt-nederlandse-huizenbubbel/#comment-122125

buenas noches

Juan

Maarten

Ik wil mijn huis helemaal niet verkopen,ik wil er alleen in wonen en dat tot mijn dood of als ik naar een bejaardenhuis ga.

Ik woon vrijstaand en op een mooi plaatsje,ik heb ook niet de behoefte om als ik het verkoop winst te maken ik wil alleen maar wonen en leven.

Ik vind mijn huis b.v. een miljoen waard jij misschien 50.000 euro.

Hermanes,

je hebt het goed voor elkaar. Misschien houd je er zelfs ooit nog wat geld aan over, of je erfgenamen over een hele poos, he.

Over bovenstaand filmpje deed ik ooit al eens een berekening:

Nu hij weer op de site staat kleine update:

Stel, hij kocht in 2009 het appartement voor 172K. PBK op dat moment voor Amersfoort 112,6. PBK in Amersfoort nu 100,7.

Zijn huis is dan nu nog 172 / 112,6 * 105,6 = 153,822 waard. Hij moest volgens het filmpje 10% kk betalen dus hij heeft een hypotheek van 190.000 euro geheel aflossingsvrij.

In de afgelopen drie jaar heeft hij 600 * 12 * 3 = 21.600 rente betaald.

Ik en andere belastingbetalers subsidieerden hem voor 12*3*270 = 9720 euro.

Als hij nu de vrouw van zijn dromen heeft ontmoet en wil verhuizen heeft dit avontuur hem 21600 + 36.177 gekost. Die 36.177 restschuld kan hij niet aftikken dus de lening gaat nog veel meer kosten. Hij is zo’n 58 kwijt. En de staat betaalde zo’n 10K mee.

Maandlasten: 58000/12/3 = 1.611 euro ex onderhoud. Je bent een dief van eigen portemonnee als je het niet doet. Vooral als je het vergelijkt met het ruimere huurappartement van 1121 eur/mnd (inclusief?)

Door bovenstaande, icm eerder geopperde waarde-meter en verantwoord-lenen tool, lijkt me het een mooi idee om in de komende storm van kritiek over het 100% aflossen VS 50% spaar een onderwater-o-meter te maken. Vul het jaar van aanschaf in en de kostprijs. Vervolgens een vergelijking wat je situatie is bij verschillende leenvormen. 100% aflossingsvrij, 50% spaar, 100% annuïteiten. En dan wat op dit moment je situatie is, of zou zijn geweest. En hoeveel je huis per dag / per maand minder waard wordt. Omdat het kan 😉

Ik heb alleen geen informatie over de snelheid waarmee je kapitaal opbouwt bij een spaarhypotheek. Los je eerst kosten af, voor je iets van kapitaal spaart? En kon je nu wel of niet je spaarpolis inzetten om restschuld te vereffenen?

oeps, die had ik moeten overschijven met 100.7. Som klopt verder wel.

Langzaam aan beetje bij beetje worden in de EU dezelfde draconische totalitaire wetten ingevoerd als in de USA.

Alex Jones bericht dagelijks over dit soort dingen en wetten en voorspelt dit al jaren. http://www.infowars.com

Straks in de EU ook een totaal verbod op de verkoop van gezond voedsel als het de voedings en pharma maffia niet aanstaat ?

http://money.aol.co.uk/2012/10/08/eu-fine-for-home-made-jam-makers/

Op die manier kan zelfs de iemker geen honing meer verkopen.

Hoi Maarten,

Wij hebben het hier ook al eerder samen over gehad.

Huurders en woningzoekenden die geen eigen huis hebben gaan ervan uit, dat alle woningbezitters driftig op zoek zijn naar een koper om zo ruig mogelijk te kunnen cashen.

Dat is een misverstand wat leidt tot veel onnodige en overbodig emotioneel geladen discussie op dit log.

Veel eigenaren willen helemaal niet verkopen!

Maar het begint er zodoende op te lijken, dat er maar twee soorten mensen zijn die in staat van oorlog met elkaar verkeren, namelijk huiseigenaren en niet-huiseigenaren. Als het even kan wordt ook nog onderscheid gemaakt in een categorie ‘jongeren’ en’ouderen’ die zichzelf ook nog allerlei tegenstrijdige belangen laten aanpraten.

Voerman hoopt oprecht, dat deze manier van ‘oorlogvoeren’ over gaat en dat de discussie vaker gevoerd gaat worden op een wijze die dit log waardig is.

In de tijd dat Voerman op dit log aktief is zijn er nieuwe lichtingen van posters gekomen en steeds moet je dezelfde argumenten voor andere mensen herhalen. Blij, dat er steeds meer huiseigenaren (recent Eric en Hermanus bijv.)op het log komen. Kan Voerman langzamerhand een beetje gas terugnemen.

Overigens zal als de wereld verder in redelijke vrede blijft een stabilisatie van prijzen omstreeks het huidige niveau gaan plaatsvinden in het populaire starterssegment. Andere segmenten zijn voor de rijken en avonturiers en beleggers. Die moeten maar zien wat zij elkaar aan willen doen.

In het populaire segment zullen alleen transakties gaan plaatsvinden door serieuze verkopers en met kopers die voldoende draagkracht of ander potentieel hebben en zo hoort het.

OT: kapitulatiefase makelaardij? Oproep binnen de branch om de bakens te verzetten. Op zich niet onverwacht, maar toch eerder dan verwacht.

http://descherpepen.nl/2012/huis-te-koop-verplaats-je-in-de-koper/?utm_campaign=UA-10858905-1&utm_medium=twitter&utm_source=twitter

EJS,

mwah, de auteur is de grootste voorvechter van de starterslening die ik ken, dus met hem gaan we de oorlog niet winnen hoor 😉

tufkaj,

Jij hebt er beter zicht op dan ik. Maar waarom dit bericht, en waarom nu?

Misschien is de verklaring heel banaal: makelaars willen voorkomen dat ze nog meer onbetaalde uren moeten maken voor kansloze verkoopopdrachten. Of zou er meer achter zitten?

EJS,

Ik denk inderdaad dat dat het is, en ze begrijpen zelf ook wel dat het de komende tijd niet op magische wijze beter gaat worden 😉 Makelaars zijn opportunisten van de bovenste plank

Hermanes,

Al eerder gezegd, maar ik wil het best even herhalen 😉 Het lijkt er op dat je een weloverwogen besluit hebt genomen en vooral jezelf niet met al te veel risico hebt opgezadelt. Dat gunnen we je!

Maar je bent het er zelf toch ook mee eens dat je hiermee een vrij a-typische huizenkoper bent? Als je ziet / hoort hoe het de afgelopen decennia is gegaan dan is het volkomen logisch dat de boel nu instort. Ik wordt er ook niet blij van, maar ik heb het wel aan zien komen, samen met de meesten op dit blog. Niet omdat wij een glazen bol hebben, maar omdat we iets verder kijken dan onze neus lang is. Dat heeft niks met positivisme of negativisme te maken, maar meer met realisme 😉

139 Snorkel

En waar had ik volgens jouw nu moeten gaan wonen?

– Onder een brug

– In een kraakpand

– Bij mijn ouders

– Bij mijn schoonouders

– In een boerenschuur

– In een hutje op de hei

Ik kom niet (snel) in aanmerking voor een huurhuis en vrije sector is hier bijna niet.

Starterslening?

http://www.elsevier.nl/Nederland/nieuws/2013/1/Inburgeraar-kan-10000-euro-lenen-voor-cursus-1137597W/

Excuses, zie je bericht nu pas.

2 zielen; 1 gedachte. Ik kan je het nog gekker vertellen: ik betaal ruim 2500 Euro per maand… En toch is dit met huidige prijsdaling goedkoper dan nu spaargeld inzetten en resterende hypo nemen voor woning van 7 ton. Idiote wereld!

Alvast even mijn € 0,02: Het lijkt mij verstandig het historisch te houden, een lopende teller met verliezen die nu gemaakt worden is wat makkelijk af te schieten door andere partijen “glazen bol journalistiek”. Misschien leuk om per grote gemeente te kunnen zien hoeveel er bespaard is aan waardeverlies per jaar/maand/dag vanaf bijvoorbeeld 2008 door niet te kopen? Leuk idee in ieder geval, ben benieuwd wat eruit komt!

EJS,

De huren die jullie noemen zijn ook krankzinnig

maarten,

we leven niet meer in de middeleeuwen met lijfeigenschap

Wie verplicht je om in een huis van 1.000.000. euro te gaan wonene?

Je bent kennelijk in de positie dat je kunt doen wat je wilt. Of ben je een troll? Doe niet zo zielig!

nu op nieuwsuur 50 miljoen landbouwsubsidies naar Doux, een groot bedrijf dat plofkippen produceerd voor Afrika, bezit van een super rijke mede-Europeaan, afschaffen deze schandelijke EU subsidies voor de Super rijken

EJS

Inderdaad die huren zijn niet normaal je brengt dus

2500euro maal 12 is 30.000 euro per jaar weg!

Wat dacht je ervan om een krotje van 125 tot 160 te kopen van je eigen geld en daar lekker te gaan wonen?

Tenminste je had eigen geld toch?

Meer controle op EU subsidies, nu!

Voerman,

Nee, ik ben niet zielig. Als ik zo over kom dan ligt dat aan mijn communicatie. Ben alleen op Den Haag aangewezen en daar liggen de prijzen gewoon krankzinnig hoog. Check bijv. Belgisch Park, Vogelwijk, Statenkwartier, Benoordenhout. Hoewel de prijsdalingen in die wijken incidenteel nu aardige vormen aan lijken te nemen, moet er nog steeds veel lui vet uit de markt.

Zonder in de verdediging te willen schieten: met ‘idiote wereld’ bedoel ik dat de – tot nu toe tamelijk beperkte – prijsdaling nu reeds opweegt tegen de – ik geef toe – zeer hoge huurprijs. Zie het als mijn business case om uiteindelijk (verwachting 2015/2016) weer in een aantrekkelijke koopmarkt te kunnen stappen.

Hermanes, waarom ben je nou de hele tijd bezig jezelf te verdedigen? Vat alles eens niet zo persoonlijk op; deze site is niet opgericht om jou persoonlijk aan te vallen hoor…. Er zijn hier nota bene meerdere mensen die je hebben gefeliciteerd met je huis, dat je behoudend gefinancierd hebt. Je kwam hier om advies vragen, maar het lijkt er meer op dat je rechtvaardiging zoekt voor je beslissing. Prima, maar verwacht hier niet dat iedereen je naar de mond praat. Misschien is dit voor jou nu de meest logische beslissing, maar nogmaals; je weet zelf ook dat over het grote geheel de afgelopen decennia de huizenmarkt in de eerste plaats een markt was voor goudzoekers en dan pas voor (be)woners.

EJS,

je business case is, denk ik, wel verstandig. Zeker in Den Haag.

Leuk boek voor de duistere dagen 😉

“There will be, in the next generation or so, a pharmacological method of making people love their servitude, and producing dictatorship without tears, so to speak, producing a kind of painless concentration camp for entire societies, so that people will in fact have their liberties taken away from them, but will rather enjoy it, because they will be distracted from any desire to rebel by propaganda or brainwashing, or brainwashing enhanced by pharmacological methods. And this seems to be the final revolution.” – Aldous Huxley, Brave New World

(Boekenlijstje middelbare school)

haha dat is inderdaad goed zaken doen in den Haag…

Adamus,

Lekkere rode wijn, met olijven op knoflook. Deze methode bestaat al duizenden jaren. “Let them eat cake”.

EJS,

Je kon voor 1 euro de Scheveningse pier (opknappertje) kopen.

EJS

En dan na 2016 koop jij een huis,en hoop je weer mee te gaan met de volgende huizenzeepbel,ga je dan verkondigen dat de huizen niet te duur zijn als je je huis weer wil verkopen??

Zoals ik al eerder zij hopen en dromen…..

Ben op nieuwjaarsdag nog aan het strand geweest. Waait mij daar te veel voor permanente bewoning. Wel mooi uitzicht!

30,000 huur per jaar is te doen als je volgend jaar een huis kunt kopen met 7 ton voor een huis dat nu nog 1,5 miljoen kost.

Dat is een.

Ten 2e denk ik dat op dit blog velen de verschillende krachten van de woningmarkt die op elkaar inwerken onderschatten, omdat zij die de bubbel veroorzaakt hebben niets liever zouden zien dan dat de prijzen weer gaan stijgen. Ook alle huiseigenaren hebben daar belang bij.

Ten derde moet je kijken naar de effecten van de nieuwe maatregelen. Terwijl huizenprijzen dalen, wordt lenen zelf duurder. Er worden minder huizen verkocht, maar er wordt nu door de bank per verkocht huis wel meer op verdiend. Door de leningen van hun kinderen te onderschrijven kunnen babyboomers hun kinderen helpen op de startermarkt. Dat moet ook wel want binnen 5 jaar moet je een hoop eigen geld meebrengen om nog een hypotheek te krijgen.

De prijs daalt en op het moment dat de markt weer gaat stijgen ben je misschien wel te laat.

Starters krijgen binnenkort een heel nieuw verhaal te horen 🙂

Bovendien is het heel lastig om zonder studieleningen of huisleningen een normaal gezin te onderhouden. Ons financieel systeem hangt immers van leningen aan elkaar.

Sparen, aflossen, eigen geld, al het geld voor de koopmarkt gaat inmiddels naar de bank, en huiskopers hebben het nakijken.

Hoeveel mensen in Nederland hebben hun huis daadwerkelijk afbetaald en welk percentage is dat van het geheel of mogen we dat niet weten?

Ik hoef op een huis geen winst te maken: ik wens alleen niet het Franse vakantiehuisje van de verkoper te financieren. Wil graag ruim wonen in een prettige wijk in randstedelijk gebied. Dat is op zich toch niet zo bijzonder? Als ik kijk wie mijn oudere buren in directe woonomgeving zijn en welke banen ze hebben (gehad), dan zouden die mensen met de huidige vraagprijzen never nooit niet diezelfde woning opnieuw kunnen kopen. Dan is er toch iets fundamenteel mis met de markt?

Ze hadden door te huren een inkomen per jaar kunnen sparen: 2 ton in tien jaar? “Erik” zou geen kans meer maken tegen de cash in dat 200K segment. Nu hebben die lieden een schuld van 300K. Dat is een verschil van een half miljoen!

Adamus,

Ach, hij was niet op de hoogte van waterboarding en electroshock therapy bestond nog niet. Ook even naar je ringvinger gekeken bij de docu van Joris? Bij mij viel het mee, m’n middelvinger daarentegen… Bedankt voor ‘t eerder geposte boekenlijstje van na de middelbare school. Spreekt boekdelen. Gelukkig hoef ik niet alles te lezen. Ga al ‘n tijdje mee.

Niets mis met je communicatie.

Zei niet dat je zielig bent!

Je doet zielig. Da’s erger! 🙂

Hetzelfde? Je moet het verlies ook afschrijven.

Of ze worden heel boos 🙂

@adamus

Tv, bier en internet? 😀

Huxley’s Pharmaceutical Method is in full swing already!

161 Adamus

HAHA ja misschien worden ze heel boos,misschien dan he….

2/3 looptijd spaar je 1/3 als ik het goed heb onthouden. De laatste paar jaar moet het echte werk van de samengestelde intrest plaatsvinden.

Haha said the clown.

Spaarhypotheek lijkt me gekkenwerk omdat je gedurende de gehele looptijd geen numerieke zekerheden kent en je afhankelijk bent van de belegginskeuzes van derden. Tenzij je daar weer voor kan verzekeren. Lijkt tenminste riskant.

166 JIM

Ok jij noemt mij een clown,ik begrijp hieruit dat je jezelf slimmer vind als mij.

Dat zou kunnen dat je slimmer bent als ik maar leg mij eens uit waarom je slimmer bent als mij, of je zaken met betrekking op vastgoed beter voor elkaar hebt als ik.Ik luister??

Ik ben doofstom. Wat wil je nou?

169 JIM

Houd voortaan ook je bek tegen mij dan mongool!!

Voerman,

Ik zou mezelf eerder lichtelijk gefrustreerd noemen. Ben zelf van huis uit een spaarder en erger me rot aan de beerput van financiele malversaties uit verleden en heden.

Weiger om me daarin mee te laten sleuren. Wachten op de grote prijzen BOEM! neerwaarts vergt nogal wat van m’n uithoudingsvermogen. NB: Zal in vervolg op intonatie letten.

Sorry voor mijn grove taalgebruik andere gebruikers liet me even gaan…

Hermanes,

Jij begon. En hebt problemen met mongolen, ik niet.

173 Ik praat niet meer tegen je.als je wil kunnen we wel een keer afspreken live zou leuk zijn.

Hermanes,

Wel aardig, misschien beter, dank!

175 Niet vergeten je huur te betalen he Jimmy

Wibautstraat 136 huis, Amsterdam, bij jou in je nieuwe stulp mag ook, ken mij ‘t schelen.

AH jij woont daar,nu snap ik waarom je zo gefrustreerd bent wat een buurt zeg…

Hermanes,

Buitengewoon gefrustreerd inderdaad daarom heb ik ook niets te zoeken hier. En nu?

179 Jim

Niet meer praten tegen mij

Wanneer?

Ik heb ‘t nog nooit meegemaakt dat m’n ruiten ingegooid werden.

Ik mijn huis in 2004 gekocht met half aflossingsvrij variabel rente gekoppeld aan de euribor (toen nog zonder opslag) en half spaarhypotheek in totaal 150k

Ik betaal nu met dank aan de laage rentestanden bruto 430€/maand

Ook is mijn huis nu misschien nog maar 120k waard. Maar ik zal toch gek zijn nu een huis te kopen voor weer 150k wat weliswaar nu een huis van toen rond 185k was dus ietsjes beter maar dan meer dan 800€ aan hypotheeklasten heb.

Ook al kan ik dat nu betalen…. Maar nee hoor bedankt. Zo goedkoop kunnen de huizen niet woorden dat het voor mij weer loont iets nieuw te kopen.

Idd Nothus doodse stilte op de huizenmarkt. Er lijkt wel een mediastilte te zijn ingesteld 😉

Scary, het laatste bericht was dat dat startersleningen sub-prime zijn……….

Tijd voor een persbericht van Tufkaj ? 🙂

Gatsie toch, de prijs van mien huuske zakt nu met 35.90 per dag, met 1091 per maand, met 13.096 per jaar, uitgaande vanaf de top in 2009……en een geschatte daling van 8% in 2013.

Zo wordt je zomaar arm in een jiffy ….. 😉

Dank je. Al snap ik niet wat je nu weer bedoelt.

Mischien wel. Maar volgens dezelfde redenatie zouden huizen van academen die 10 jaar werken over het algemeen dan niet onder water hoeven staan. Ik denk dat de praktijk anders is.

EJS,

Het gaat inderdaad niet om het geld maar om de business case. Gezond verstand zou zeggen dat een huis bezitten goedkoper zou moeten zijn dan huren. Momenteel is het echter veel duurder dan huren in de vrije sector waar je maandelijks al gestoord veel geld weg brengt.

@Hermanus: Het gaat niet om het rijk worden, maar om gezond verstand. Voor de financiering van een huis van 7 ton (k.k., verbouwd rijtjeshuis in een goede buurt in Amstelveen) moet je €175.000 voor verdienen volgens de nieuwe normen. De conclusie is dus dat je op vrij jonge leeftijd (jong gezin) een topsalaris moet verdienen om in een rijtjeshuis te kunnen wonen? Dat gaat er bij mij niet in en daarom ga ik ook nog niet kopen.

Tsjaa..,

+1

Jij bent de eerste die ik tegenkom en er een gelijksoortige benadering op na houd.

Tsjaa..,

Gezond verstand?

Of het goedkoper is hangt af van de prijs waarvoor, of de financiering waarmee het huis aangekocht is, de prijs waarvoor de eigenaar krijgt bij verkoop versus de huurinkomsten.

Dus kopen is lang niet altijd goedkoper.

Daarom moet je voor jezelf een business case opstellen. En die bestaat in principe uit de volgende elementen:

1. cash out: wat kost huur (feit)

2. vermogenseffect: welke daling huizenprijs vindt plaats (feit)

3. Welke besparing levert 2 op m.b.t. financieringskosten (NB: niet alleen financiering sec, maar ook gemiddelde rentekosten over 30 jaar) (feit)

De business case is sluitend onder voorwaarde dat 1 < 3.

4. de vermogenshefboom: als je verwacht dat de prijsdaling doorzet resp. groter gaat worden, dan wordt het verschil tussen 1 en 3 steeds groter. Dat is dan je 'winst' (lees: kostenbesparing).

Voor sommige marktsegmenten zal 1 bijna altijd groter zijn dan 3. In dat geval levert tijdelijk huren niets op. Vooral in de hogere segmenten geldt momenteel het omgekeerde. In dat geval kan een paar jaar huren een rationeel alternatief zijn. Voorlopig is voor mij 1 3, dan is het tijd voor mij om opnieuw een inschatting van de markt te maken.

Maar ik geef toe: alles hangt af van de marktperceptie die je hebt. Persoonlijk sluit ik mij aan bij visie Maartje Martens. M.a.w. huren zal voor mij nog wel een tijdje goedkoper zijn dan kopen.

En zoals Tsjaa ook benadrukte: winst behalen is geen doel, kostenbesparing is doel van de business case. Ich bin doch nicht blot?

EJS:

Voorlopig is voor mij 13, dan is het tijd voor mij om opnieuw een inschatting van de markt te maken.

Moet zijn: Voorlopig is voor mij 1 3 dan is het tijd voor mij om opnieuw een inschatting van de markt te maken.

Hmm, tekens vallen weg. Misschien Firefox probleem.

Ik wilde zeggen: Voorlopig is voor mij 1 kleiner dan 3. Pas als 1 is gelijk aan of groter dan 3, dan is het tijd voor mij om opnieuw een inschatting van de markt te maken.

Europese banken moeten meer afboeken

Europese banken zijn nog steeds te positief over hun financiële situatie en moeten meer afwaarderen op hun portefeuilles aan slechte leningen.

Het is een bedreiging voor het economisch herstel in Europa dat banken de pijn van de crisis voor zich uit schuiven.

http://www.nu.nl/economie/2995358/europese-banken-moeten-meer-afboeken.html

Het “keeping up with the Jones” uitgelegd in onderstaand stuk:

http://t.co/euRNvB3K

Het is het verhaal waarrom de starters de huizenmarkt opgetrokken moeten worden, de top begint in elkaar te storten. De mensen met de hoge inkomens die boven hun stand geleefd hebben verliezen het meeste.

Wees wijs, koop dat wat je kunt betalen, liefst op 1 inkomen! Verdere inkomsten just for fun!

weleens aan emigreren gedacht ?

Keizer Karelweg?

Staat is een slechte bank 😉

Verlies op steun aan banken…….

http://www.telegraaf.nl/dft/21194686/__Staat_lijdt_verlies_op_steun__.html

Nou hoor je het ook eens van een ander 🙂

‘De zeepbel van de woningmarkt is uiteen gespat ‘.

Burgemeester van de Tak, nieuwjaarstoespraak…..

http://www.hethelewestland.nl/nieuws/nieuwjaarstoekspraak_van_der_tak2013/

Hermanes,

Je biedt iedereen excuses aan voor je taalgeberuik en vervolgens laat je weer een paar keer gaan, maar dan speel je wat meer op de man…

Doe toch rustig, gebruik fatsoenlijke argumenten en je vindt hier echt wel medestanders/begrip op het blog. Nu maak je er een zeldzaam ordinaire chatsessie van.

OT: iemand de daling van het funda-aanbod gezien? Zoveel verkochte huizen of tal van woningen die uit verkoop zijn genomen omdat ze met de nieuwe spelregels niet meer te financieren zijn?

En verder doodse stilte…..

Ik denk dat we index kunnen bouwen die begint vanaf de eerste fasen van de huidige bubble. Daaraan kan men per prijssegment zien wat de koper heeft “verdiend” (waardeontwikkeling in een meer neutrale term). Per segment kan dan worden aangegeven wat de waardeontwikkeling is in totaal en wat de gemiddelde impact is op de gemiddelde woning (eigenaar).

Als we dan per segment geconsolideerd de resultaten weergeven van “het houden” van een huis kan eenieder voor zijn eigen segment zijn/haar winst (waardeontwikkeling) bezien. Welke variabelen relevant zijn om in op te nemen (lokatie, type woning) is een vraagstuk apart..

Het idee kan verder worden uitgewerkt (heb daar wel beelden bij) maar ik weet niet of de discussie / uitwerking hier op dit blog moet worden bediscussieerd..Technisch nog wat haken en ogen. Niet interessant voor hier.

Wel lijkt het me mooi als we index ontwikkelen waar ook aan gerefereerd wordt.

BNR Breaking news:

De ZPBL indices staan op 900!

Juan, deze hebben we gemist……. waarom heeft men geen bubbel gezien ?

Kredietkrimp zit niet in de modellen……. hoe is het mogelijk, altijd weer die modellen…..

http://video.iex.nl/Beleggen-Video/16700/1500-Kredietkrimp-heeft-enorme-invloed-maar-zit-niet-in-model-van-CPB.aspx

Maar gaat komende week wel 3.5 miljard ophalen tegen 3jr/0%

Als iemand cash wil dumpen……

Plannen nieuwe gemeentehuis daar ook uiteengespat?

Wouter ook al iets getwitterdt?

Je hoeft bij Voerman geen blad voor de mond te nemen en ook je intonatie stoort niet. Wel leuk om een zakelijke en openlijk calculerende deelnemer erbij te hebben. Mensen die in het verleden een huis kochten en de overwaarde willen cashen bij verkoop worden in het algemeen (niet door mij) op dit log niet altijd netjes behandeld. Hoewel ik zelf nauwelijks een gulden van een euro kan onderscheiden leef ik ook wel berekenend. Niks mis mee. Het segment waarin jij opereert heeft wel een andere dynamiek dan het segment waarin de meeste deelnemers hier opereren. Dat zal zo nu en dan tot wat wrange reacties leiden, maar trek het je niet aan. Welkom wat Voerman betreft!

EJS,

Nee hoor, ondanks mijn volledig afwijkende situatie, zie ik het net zo.

The “Generation Rent”

http://www.telegraph.co.uk/property/9776538/Britons-cant-afford-to-buy-homes-but-renting-doesnt-work-either.html

Voerman,

Dank voor het welkom en de waarschuwing vooraf. Wat het calculeren betreft: mijn vrouw spaart zegeltjes voor zo nu en dan een aardigheidje gratis. Maar heeft geen gevoel bij de gezinsimpact van de bedragen die (thans nog) met een woning gemoeid zijn. Ik ben van de omgekeerde: focus op de grote klappers, maar weinig oog voor day-to-day besparingen. Zo heeft ieder z’n blinde vlek.

blöd

Deutsche Mark,

Aha. Nog een geestverwant!

Deutsche Mark,

Tja, als je het zo correct schrijft, misschien wel ja….:-(

EJS,

Ik heb er het juiste toetsenbord voor. 🙂

Voor mij zijn de puntjes op de e een hels karwei. Die laat ik daarom lekker achterwege. (ü, ä en ö gaan met één knopdruk)

Deutsche Mark,

En ik werk met een Macbook. Maakt het ook niet gemakkelijker op. BTW: hoe jullie die smileys voor elkaar krijgen is me ook een raadsel. Voel me nogal een digibeet.

Niet alle smileys lukken. Je moet smileys wel een beetje lucht geven door bijv voor én na de smiley een spatie opnemen. Bij mijzelf willen zelfs op die manier maar drie smileys, nl 🙂 🙁 en 😐

@Tufkay, goed idee om face2face wat af te spreken, maar we kunnen ook via de site brainstormen.

Onderstaande vind ik wel frapant:

http://www.nu.nl/geldzaken/2995676/afm-waarschuwt-rabobank-provisieverbod.html

Vroeger (voor 2013) werd een hypotheek verkocht op 2 aspecten, de rente en nog belangrijker bij wie kan ik het meeste lenen. (de klant was zo verblindt dat hij/zij zo veel mogelijk wilde lenen voor z’n laag mogelijk maandbedrag, that’s all)

Nu wordt het voor de koper een stuk minder transparant, want hij kan feitelijk niet meer vergelijken, vrijblijvend advies is er niet. Des te meer reden om met een free site te komen met de belangrijkste tips voor verantwoord lenen. BV een soort invul oefening als hierboven bij de rabo, inclusief een risico analyse (Bv dalende prijzen, stijgende rente, etc etc)

Misschien kan de hypotheek kater die rol verder uitbouwen?

Als je een vrij recente versie van OSX hebt: probeer eens de e een tijdje ingedrukt te houden! Je verwacht dan dat je eeeeeeee typt, maar dat is niet het geval 😉 En ditzelfde werkt met zo ongeveer alle letters die een ‘maffe variant’ hebben, dus ook bijvoorbeeld de ç en de ß

Adamus,

Elstrijk-West/Patrimonium. Je ziet dat de prijzen hier wel wat dalen en huizen langer te koop staan, maar het is nog steeds gestoord duur. €4000 per m2 betaal je zo en dan moet er nog wat gebeuren.

@EJS en anderen: Ik moet overigens wel eerlijk bekennen dat ik hoop dat de boel in elkaar klapt.

Ik kies namelijk net als EJS voor de korte termijn voor een stuk hogere maandlasten(valt eigenlijk nog mee als je echt objectief rekent met de 30 jaars-rente , onderhoud en de verhuisoptie), maar als gevolg daarvan op de langere termijn het verlies niet te hoeven nemen van een enorme huizenprijsdaling. Ik heb echter wel een vervelend gevoel bij dat vrienden van me klagen over de huizenprijsdaling, maar dan wel lekker met het gezinnetje naar Curacao gaan voor 2 weken. Ik ben namelijk soms een beetje bang dat ik nu ‘de pijn’ aan het nemen ben en dat als puntje bij paaltje komt de overheid de huiseigenaren toch weer gaat helpen ten koste van de ‘verstandigen’. Dus toch weer nivelleren, want dat is zo’n feest.

Net als in de zorg, het maakt niet uit hoe gezond je leeft of hoe blessure gevoelig je sport, degene die meer verdient moet meer betalen. (was het plan) Het maakt niet of je verstandig spaart of je het uitgeeft, degene die meer heeft moet meer betalen. Het maakt niet uit of je veel of weinig benzine verbruikt degene met een grotere auto moet meer betalen. Het maakt niet uit hoeveel je gebruik maakt van de kinderopvang, degene die meer verdient krijgt veel minder terug. Het maakt niet uit of je productief bent of niet, de productiefste moet veruit het meeste betalen, etcetera, etcetera.

Daarom hoop ik dat de overheid dit niet weet te redden en de boel lekker in elkaar stort, want ik ben het helemaal zat met dit beleid. En mocht het echt heel gek de één of de andere kant op gaan dan kan ik gewoon weg gaan, want ik huur en ben niet gebonden aan een huis/hypotheek.

Ben je zeker dat hij het is en niet jij?:-(

Sorry….te laat gelezen.:-)

Huren neemt hogere vlucht:

http://www.telegraaf.nl/overgeld/hypotheken/21195721/__Huren_neemt_steeds_hogere_vlucht__.html