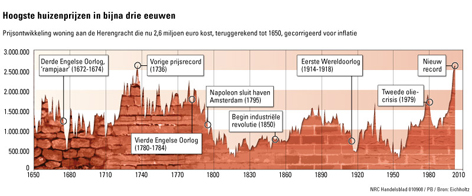

In mei 2018 bereikten de prijzen van bestaande koopwoningen het hoogste niveau ooit. Dit blijkt uit het onderzoek naar de prijsontwikkeling van bestaande particuliere koopwoningen in Nederland van het CBS en het Kadaster.

De prijsindex bestaande koopwoningen is één van de inflatie-indicatoren die is opgenomen in het prijzendashboard.

Na een piek in augustus 2008 daalden de prijzen van koopwoningen en in juni 2013 werd een dieptepunt bereikt. Sindsdien is er sprake van een stijgende trend. In mei 2018 was de prijsindex koopwoningen voor het eerst hoger (0,6 procent) dan de piek in augustus 2008. Daarmee is ook het hoogste niveau bereikt sinds het begin van de prijsindex in 1995. Vergeleken met het dal in juni 2013 zijn de prijzen ruim 28 procent hoger.

lees ook: Huizenprijzen op hoogste punt in 300 jaar

Dat maakt het probleem zeker erger, maar het gaat te ver om te denken dat er zonder explosieve kredietverlening geen probleem kan zijn. Het lijkt mij moeilijk te ontkennen dat een bv 300 bp hogere rente een forse correctie van de huizenprijzen kan uitlokken.2

— lex hoogduin (@lexhoogduin) June 9, 2018

recent comments