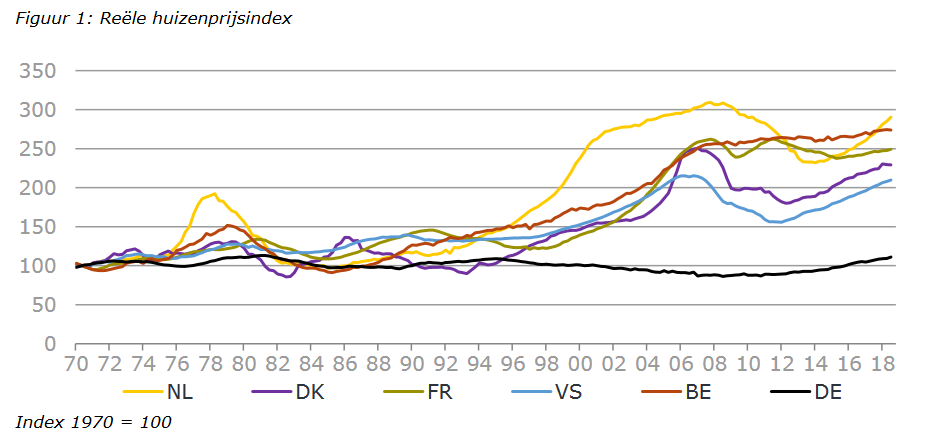

De VVD is volgens Hans Hoogervorst (oud VVD minister van Financiën) veel te lang achter heilige koe van de eigen woning blijven aanlopen.

Dit is volgens Hans mede de oorzaak van de te hoge hypotheekleningen en hoge LTV ratio’s. Het heeft een groot probleem voor Nederland gecreëerd, dat nog steeds bestaat aldus Hoogervorst.

bron: Sustainable Finance Lab Gepubliceerd op 16 okt. 2018

Financiering van verduurzaming dient consistent te zijn met de geldende hypothecaire leennormen en dient gepaard te gaan met voldoende waarborgen ten aanzien van de gerealiseerde energiebesparing. Dat benadrukt het Financieel Stabiliteitscomité (FSC).

De bouwlobby, GroenLinks en D66 wilde voor de verduurzaming van de Nederlandse woningen financieren met een laagdrempelige financiering. Om ook armlastige en onwillige huiseigenaren ‘mee te krijgen’.

Banken en verzekeraars waren bezig speciale hypotheken te ontwikkelen: leningen die aan het huis gekoppeld zijn in plaats van aan de eigenaar. Huiseigenaren kunnen deze gebouwgebonden leningen straks ‘woonlastenneutraal’ aflossen, zo is de bedoeling. Dat houdt in dat de rente- en aflossingsbedragen niet hoger mogen zijn dan de energiekosten die de bewoner bespaart na de verduurzaming van zijn huis.

Leennormen niet oprekken via financieringsmogelijkheden verduurzaming

Het FSC doet niet mee met de klimaatlobby: “De hoge schulden van huishoudens vormen een belangrijke kwetsbaarheid, die dient te worden verminderd. De door het kabinet ingezette afbouw van de hypotheekrenteaftrek draagt hieraan bij. Daarnaast is van belang dat hypothecaire leennormen in elk geval niet worden verruimd. In dit kader vraagt het FSC aandacht voor de gevolgen voor de financiële stabiliteit van nieuwe financieringsmogelijkheden ten behoeve van de verduurzaming van woningen. Financiering van verduurzaming dient consistent te zijn met de geldende hypothecaire leennormen en dient gepaard te gaan met voldoende waarborgen ten aanzien van de gerealiseerde energiebesparing. Ook kan, naast de bestaande mogelijkheid om extra te lenen voor zeer energiezuinige woningen, aanpassing van de leennormen worden overwogen voor woningen die juist erg onzuinig zijn.”

De Volkskrant meldt dat de lobbypartijen het nu via “tijdelijke erfpacht” willen proberen. Alles wordt gedaan om de Nederlandse burger dieper in de schulden te helpen. Ik voorspel dat ze dit nooit gaat lukken.

Vragen met @ErikRonnes en @AgnesMulderCDA over een aantal aspecten van het klimaatakkoord – Over de kritiek van het Financieel Stabiliteitscomité op de gebouw gebonden financiering – Over de nog niet openbare berekeningen over oa mobiliteit pic.twitter.com/80NwH628yD

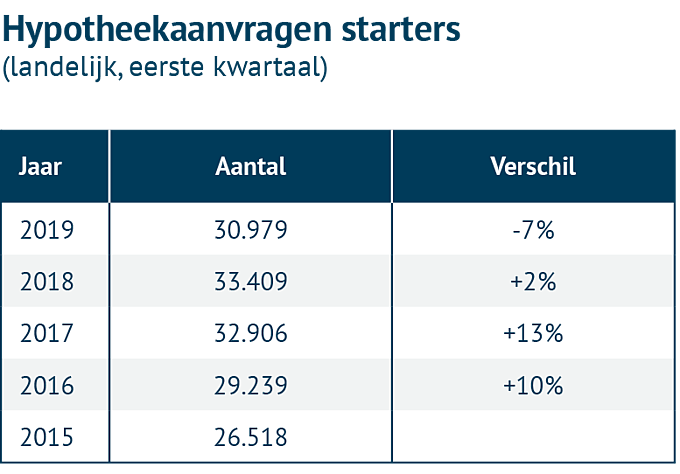

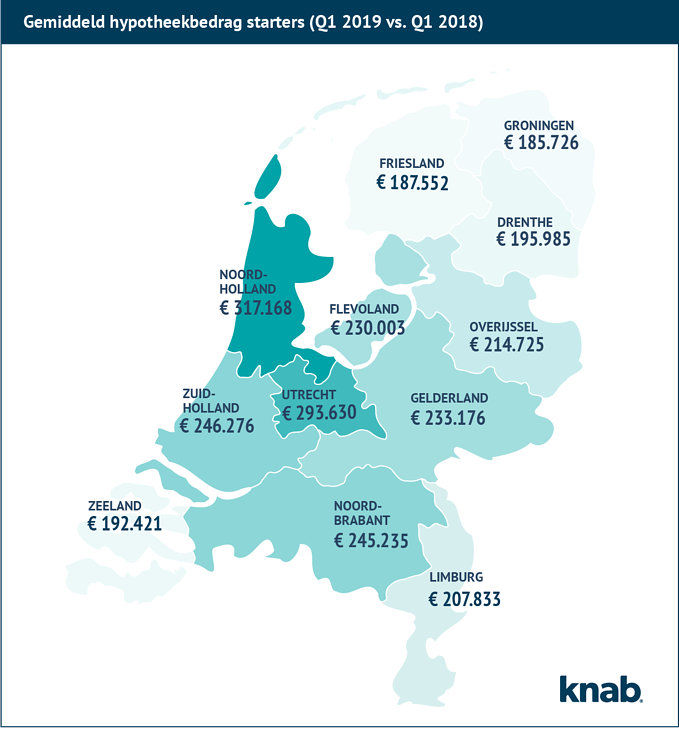

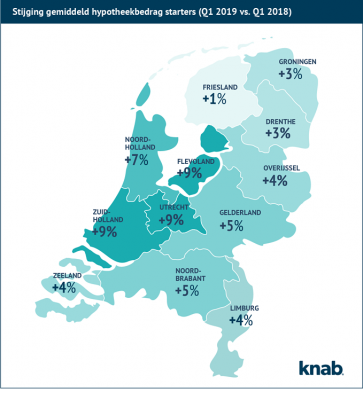

et aantal hypotheekaanvragen onder starters is in het eerste kwartaal van 2019 met 7% afgenomen ten opzichte van het eerste kwartaal in 2018, zo blijkt uit de data van HDN (Hypotheken Data Netwerk). Daarbij is het gemiddelde hypotheekbedrag wel verder gestegen met 5%. Het lijkt erop dat de starter op de huidige woningmarkt steeds meer moeite heeft om een betaalbare woning te vinden.

Aantal hypotheekaanvragen onder starters in eerste kwartaal daalt voor het eerst in jaren

e afname van het aantal hypotheekaanvragen onder starters in het eerste kwartaal is een trendbreuk vergeleken met de voorgaande jaren. Sinds 2015 nam het aantal onder deze groep juist steeds toe. Tijdens het eerste kwartaal van 2019 werden er door starters in heel Nederland 30.979 hypotheken aangevraagd, dat is 7% minder dan het eerste kwartaal in 2018, toen lag dit aantal nog op 33.409.

In 2018 was er nog sprake van een toename van 2% ten opzichte van 2017. In het eerste kwartaal van 2017 en 2016 bedroeg de toename zelfs respectievelijk 13% en 10%.

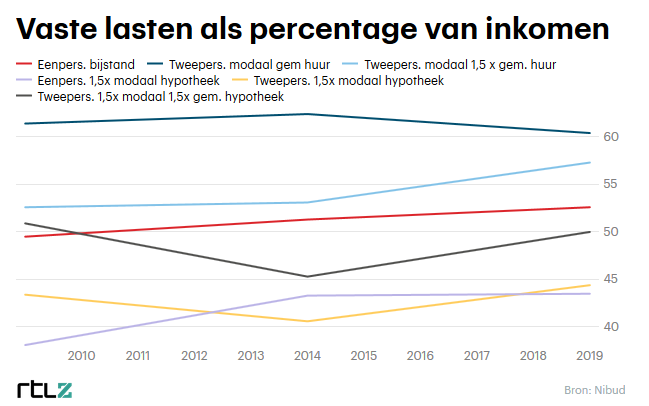

Nederlandse huishoudens zijn dit jaar voor het eerst meer dan de helft van hun inkomen kwijt aan vaste lasten. Vooral mensen met een modaal inkomen en een huurhuis zijn relatief veel geld kwijt aan vaste kosten.

Vaste lasten maken nu gemiddeld 55 procent van ons inkomen uit, waar

dat tien jaar geleden nog 5 procentpunt minder was. Dat blijkt uit

cijfers die budgetorganisatie Nibud op een rij heeft gezet.

Vaste lasten bestaan uit kosten voor een huur- of koophuis, maar ook

verzekeringen, kinderopvang en vervoer. De stijging van de vaste lasten

komt – niet verrassend – voor een groot deel voort uit de dure

woningmarkt. Het is voor het eerst in tien jaar dat het percentage zo

hoog ligt.

Advies: niet meer dan 50% vaste lasten

Er geldt wel: hoe hoger je inkomen, hoe lager het aandeel dat je kwijt bent aan vaste lasten.

Nibud maakt zich met name zorgen over mensen die meer dan 60 procent van hun inkomen aan vaste lasten kwijt zijn. De organisatie raadt mensen aan om niet meer dan de helft van hun inkomen uit te geven aan vaste lasten, zodat zij genoeg overhouden voor andere uitgaven en het opbouwen van een buffer voor onvoorziene kosten.

Financiële stress

Het aantal mensen dat de huur of hypotheek niet altijd op tijd kan betalen, is gestegen van 12 procent in 2012 tot 19 procent 2018. 40 procent van de Nederlanders geeft aan moeite te hebben met rondkomen en om voldoende te sparen.

“Iemand met een modaal inkomen met een huurhuis met gemiddelde huur houdt gemiddeld 875 euro per maand over voor voeding, kleding en onderhoud en inventaris”, rekent Nibud voor. “De druk op de portemonnee is ontzettend groot. Zodra er in dit huishouden extra kosten komen, door bijvoorbeeld hogere zorgkosten, betekent dit financiële stress.”

n 95 procent van de gevallen is de taxatiewaarde van een woning gelijk aan of hoger dan de de koopsom. Dat schrijft De Nederlandsche Bank (DNB) woensdag na onderzoek naar de betrouwbaarheid van woningtaxaties. De centrale bank concludeert dat dit duidt op systematische overwaardering van woningen.

De resultaten van het DNB-onderzoek zijn gebaseerd op ruim 200.000 woningtaxaties in de periode 2012-2017.

In

deze periode lag de taxatiewaarde in bijna 60 procent van de gevallen

boven de koopsom. De taxatiewaarde was in een derde van de gevallen

gelijk aan de koopsom. In slechts 5 procent van de gevallen ligt de

taxatiewaarde onder de koopsom.

Volgens DNB suggereert dit dat taxateurs zich laten leiden door de

koopsom van een woning in plaats van de waarde onafhankelijk te bepalen.

De centrale bank concludeert dat er maatregelen nodig zijn om de onafhankelijkheid van woningtaxaties te verbeteren. Hiermee zou, volgens DNB, ook de kwaliteit verbeterd worden.

Tot begin van dit decennium vonden de banken een aflossingsvrije hypotheek nog een goed idee: de huizenkoper betaalt dan ‘slechts de rente’ over de lening. Nu is er ineens de campagne ‘aflossingsblij’ van de Nederlandse Vereniging van Banken (NVB): kennelijk moeten klanten snel van die eerder zo veilig geachte aflossingsvrije hypotheek af. Wat is er veranderd?

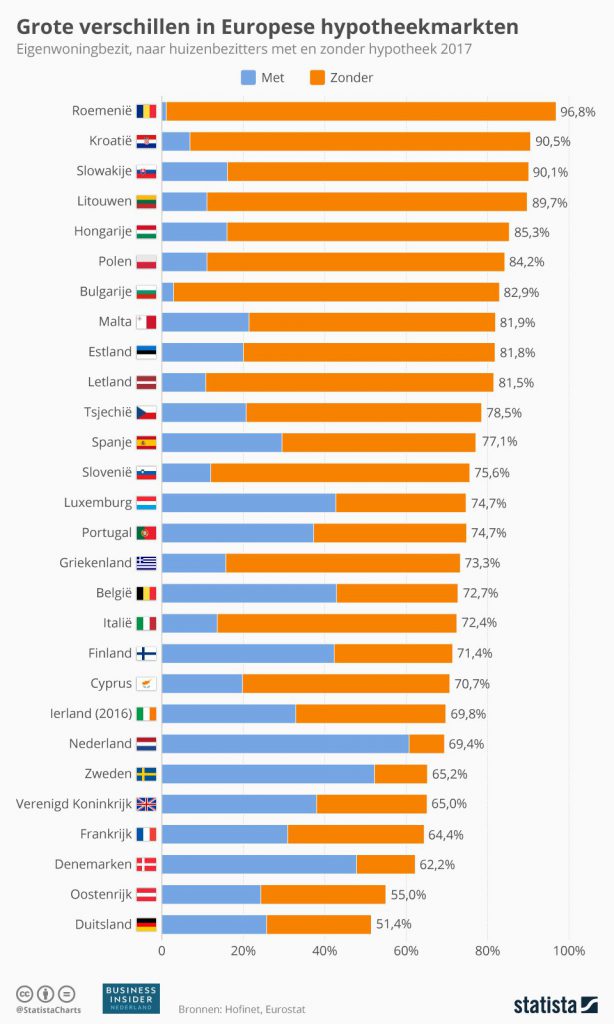

In de Europese Unie zijn grote verschillen tussen landen wat betreft

het huizenbezit. In Nederland woont bijna 70 procent van de bevolking in

een eigen woning. In Duitsland is het eigenwoningbezit een stuk lager.

Databureau Statista stelde voor Business Insider een infographic samen over huizenbezit en hypotheken, op basis van gegevens van statistiekbureau Eurostat en het Housing Finance Information Network (HOFINET).

Een aantal dingen vallen op. Het eigenwoningbezit in Nederland loopt

aardig in de pas met Europese gemiddelde: dat 70 procent van de

bevolking in een eigen woning leeft, is niet heel bijzonder.

Wat de Nederlandse situatie opmerkelijk maakt, is dat op zo’n 90 procent van die huizen een hypotheek rust, zoals te zien is in onderstaande grafiek.

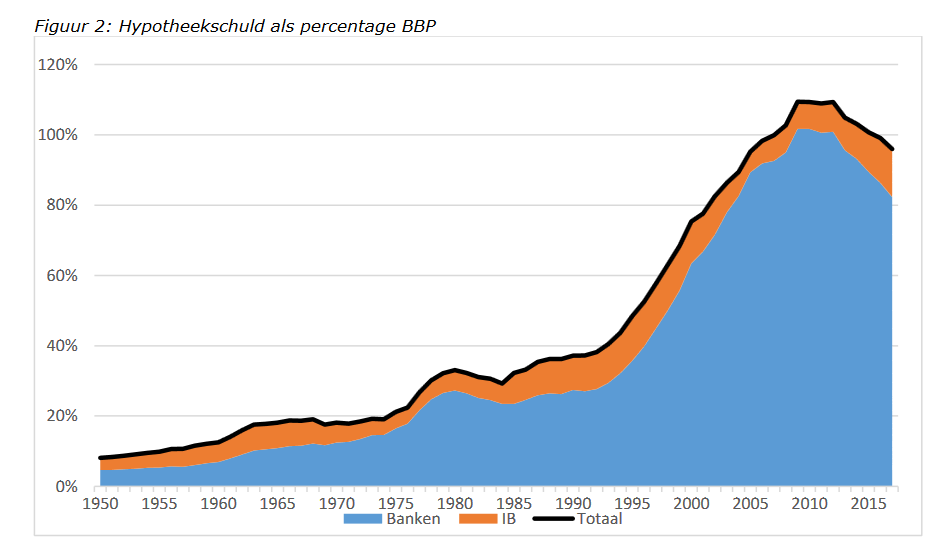

President Klaas Knot van De Nederlandsche Bank wil de hypotheekrenteaftrek stevig blijven afbouwen, om op termijn de eigen woning te kunnen belasten als een vorm van eigen vermogen via box 3. Dat zei Knot zondag in gesprek met Jort Kelder in NPO tv-programma Buitenhof.

Knot herhaalde daarmee eerder pleidooien. De president van de centrale bank van ons land zou graag zien dat Nederland meer in lijn gaat lopen met andere Europese landen qua hypotheekschulden. Knot zou het liefst zien dat in de toekomst maximaal 90% van de waarde van de eigen woning geleend kan worden. Momenteel is dat gemaximeerd op 100%, tot voor kort was het zelfs mogelijk ruim boven de waarde te lenen. „Er is wel flankerend beleid nodig,” erkende Knot. „Er moeten veel meer huizen gebouwd worden.” De hypotheekrenteaftrek noemt Knot ’een instrument dat niet meer van deze tijd is.’ „We vragen overal om buffers. Bij banken, overheden. Waarom dan niet ook vragen om een klein buffertje bij huishoudens? Dat is toch een kwetsbare groep,” aldus de Groningse econoom.

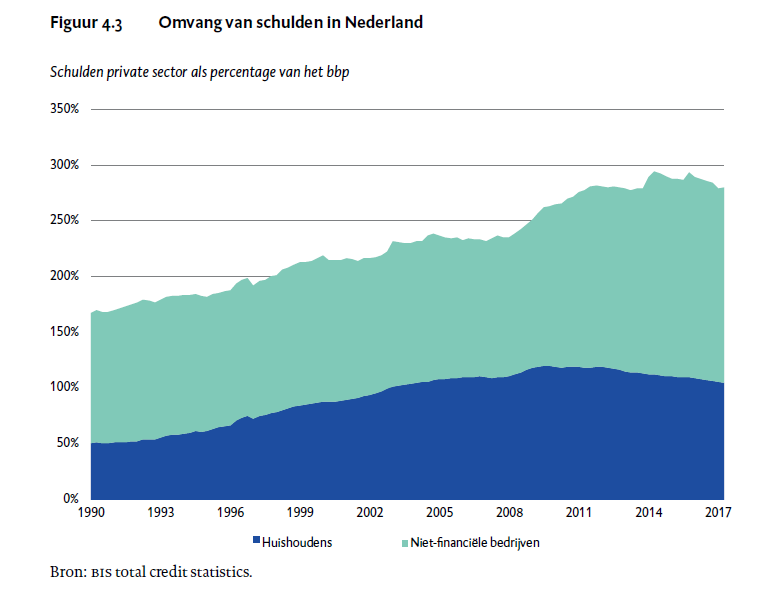

De hoeveelheid schulden in de wereld is historisch gezien uitzonderlijk hoog. Ook in Nederland is de schuldenomvang de afgelopen decennia sterk gestegen. De totale omvang van de private schuld (consumenten, bedrijven en andere niet-financiële instellingen) steeg volgens bis-statistieken van minder dan 40 procent van het bbp in 1960 naar meer dan 250 procent nu. Dit is ook internationaal gezien hoog (zie figuur 4.1).

De sterke stijging van de private schuld is niet aan één oorzaak toe te schrijven. De wijze van geldschepping, waarbij banken bij het verstrekken van een lening geld creëren, zorgt in combinatie met financiële liberalisatie en deregulering voor beperkte begrenzing van kredietverlening. Ook financiële innovaties zoals het securitiseren van leningen dragen hieraan bij. De renteaftrek voor bedrijfsleven en hypotheken zorgt ervoor dat financieren met schulden relatief goedkoper is dan financieren met eigen vermogen. Het verplichte sparen via pensioenfondsen zorgt dat veel vermogen niet direct beschikbaar is en starters op de huizenmarkt relatief hoge schulden moeten aangaan. Voor de crisis werd de groei van leningen vooral als een positieve ontwikkeling gezien. In de economische wetenschap werd breed aangenomen dat een toename van kredietverlening (als percentage van het bbp) niet alleen positief gecorreleerd is met economische groei, maar deze zelfs in belangrijke mate veroorzaakt, hoewel het empirische bewijs hiervoor beperkt was. Daarnaast werd de stijging ook op niveau van individuen gezien als een positieve ontwikkeling. Er werd gesproken van democratisering van financiële dienstverlening. Toegang tot financiering was niet langer iets dat alleen was weggelegd voor het meest welvarende deel van de bevolking. Alle burgers zouden nu de kans hebben om zichzelf te ontwikkelen en hun toekomstige inkomens te vergroten.

Sinds de crisis is er veel meer aandacht voor de schaduwzijden van hoge private schulden. Er is inmiddels sprake van een nieuwe consensus over het verband tussen private schulden en economische groei: er kan ook sprake zijn van te veel schulden. Uit recent onderzoek blijkt dat de relatie tussen kredietverlening en economische groei een ‘omgekeerde U-vorm’ heeft. Een land dat financieel onderontwikkeld is, heeft baat bij een toename van kredietverlening. Bij financieel ontwikkelde landen gaat dit verband echter niet meer op: hier kan een toenemende kredietverlening boven een zekere grens juist de economische groei remmen. Waar die grens precies ligt valt niet makkelijk te zeggen. Wel concludeert de oeso (2015) dat de meeste oeso-landen – waaronder Nederland boven deze grens zitten en niet gebaat zijn bij een verdere stijging van private schulden.

Bij de vraag of hoge private schulden in Nederland een probleem zijn, wordt snel verwezen naar de hoge betalingsmoraal. Het klopt dat er door banken in Nederland relatief weinig verliezen worden geleden op leningen. Het gaat ons hier echter om de macro-economische effecten van hoge schulden. Een hoog schuldenniveau brengt allereerst stabiliteitsrisico’s met zich mee. Een crisis wordt vaak voorafgegaan door een sterke kredietgroei. Wanneer er een crisis is, zorgen deze hoge schulden er vervolgens ook voor dat het langer duurt om uit een crisis te geraken .

Daarnaast maken hoge schulden bestedingen volatieler. Uit een internationale vergelijking blijkt dat de volatiliteit van de Nederlandse consumptie van huishoudens hoog is ten opzichte van die in andere landen. Door hoge private schulden en vastzittend spaargeld (pensioenen) wordt de ruimte voor consumptie in Nederland sterk beïnvloed door de ontwikkeling van huizenprijzen en variaties in de rente. In principe werkt dit twee kanten op: bij opwaartse bewegingen voelen huizenbezitters zich rijker en gaan zij minder sparen en meer uitgeven; bij neerwaartse bewegingen werkt dit andersom. Hierdoor neemt het procyclische karakter van de economie toe. Per saldo lijkt het effect van deze volatiliteit echter negatief te zijn. Hetzelfde fenomeen doet zich voor in het bedrijfsleven. Wanneer schulden ten opzichte van het eigen vermogen groot zijn, zal ten tijde van conjuncturele neergang de continuïteit van een bedrijf eerder worden bedreigd, omdat op schuld altijd betaald moet worden, terwijl op eigen vermogen kan worden ingeteerd. Hoge schulden in de samenleving zijn dus nadelig voor economische ontwikkeling. Verschillende auteurs wijzen erop dat niet alleen gekeken moet worden naar de omvang, maar ook naar de allocatie van krediet.

afbouwen van schulden

Onze huidige hoge private schulden zijn vanuit het oogpunt van stabiliteit en evenwichtige economische groei zorgelijk. Het verminderen van de uitstaande schuld waardoor de hefboom daalt – in jargon: deleveragen – lijkt voor de hand te liggen. Dit is in het huidige financiële systeem echter verre van eenvoudig. In Nederland zijn de totale private schulden zowel absoluut als relatief hoger dan voor de crisis. In absolute termen zijn zij gestegen van €1.400 miljard euro in juni 2007, naar meer dan €2.000 miljard in 2017 (bis total credit statistics). Als percentage van bbp zijn de schulden in dezelfde tijd gestegen van rond de 230 procent naar rond de 280 procent (zie figuur 4.3). Ondanks de toegenomen bewustwording van de risico’s van zo’n hoge schuldenlast, zijn de private schulden dus niet lager dan voor de crisis.

Welkom op huizenmarkt-zeepbel.nl Ik ben dit weblog in 2008 begonnen (nog voor de crash van Lehman Brothers) om te waarschuwen voor de gevaren van onze kenniseconomie lenen-lenen-lenen-consumptie-economie. Nederlandse huishoudens zijn wereldkampioen lenen. Veel gezinnen zijn inmiddels, zonder dat ze het zelf door hebben, slaaf van “de bank”. Wil je als starter in 2022 een huis gaan kopen, dan kun je beter wachten tot de huizenbubble weer is leeggelopen.

recent comments