De verdrievoudiging van de Nederlandse huizenprijzen over de afgelopen 25 jaar hangt vooral samen met toegenomen financieringsruimte van kopers, en minder met veranderingen van het woningentekort. Deze prijsstijging reflecteert in belangrijke mate de trendmatig gedaalde kapitaalmarktrente en gestegen huishoudinkomens, waardoor huizenkopers hogere hypotheken kunnen afsluiten en dus meer kunnen bieden voor een huis. Extra woningbouw leidt tot een welkome vergroting van het aantal beschikbare woningen voor starters en andere huishoudens, maar biedt vermoedelijk beperkt tegenwicht aan de gestegen prijsniveaus.

Nederlandse banken zijn in het tweede kwartaal strenger geworden bij het afsluiten van hypotheken, schrijft De Nederlandsche Bank.

In een door DNB gehouden enquête onder de Nederlandse banken geven zij aan de acceptatiecriteria voor leningen aan ondernemingen en voor woninghypotheken in het tweede kwartaal van 2020 te hebben verscherpt. De banken verwachten de criteria de komende maanden nog verder aan te scherpen. Dit blijkt uit resultaten van de meest recente Bank Lending Survey (BLS), die de mening van banken vraagt over de soepelheid van hun kredietverlening. Hiermee lijken banken te anticiperen op de verwachte gevolgen van de coronacrisis op de economie die bij banken leiden tot een toegenomen kredietrisico.

De criteriaversoepeling naar woninghypotheken die de afgelopen drie jaar steeds werd gemeld zet zich daarmee niet meer voort. Voor het volgende kwartaal voorzien banken een verdere aanscherping van de criteria en dat de vraag naar woninghypotheken zal afnemen.

Paul van Liempt in gesprek met woningmarktexpert Maartje Martens over de coronacrisis en de woningmarkt. Ze betoogt: “Niet huisvesting als investering, maar huisvesting als dienst.” Martens zet een aantal verschillen tussen de woningmarkt tijdens de coronacrisis en tijdens de financiële crisis van 2008 uiteen.

Ten eerste zijn er nu veel meer eigenaren die verhuren, het zogenaamde ‘buy to let’. “Dat heeft de woningmarkt veranderd [..] het is gecombineerd met een verhuursector.” Ten tweede werd de woningmarkt tot 2008 vooral gestimuleerd door schuld door hoge hypotheken, terwijl er nu veel meer eigen vermogen van beleggers, pensioenfondsen en particulieren in zit. Martens verwacht dat niet zozeer banken last gaan hebben van de coronacrisis, maar vooral het vermogen dat de markt in is gestroomd. Ten derde is nu het woningtekort zeer groot. “Maar daardoor gaan de prijzen niet gelijk stijgen. Dat heeft bijvoorbeeld ook te maken met de koopkracht van mensen.” Volgens Martens is eerder te verwachten dat de prijzen naar beneden zullen gaan. Al langere tijd stelt Martens dat het huidige systeem, dat gebaseerd is op doorstroming naar duurdere huizen, problematisch is. “Je kan daar niet op bouwen, dat kan geen lange termijn ontwikkeling zijn” Wat is volgens Martens een beter systeem? “Het normale systeem van de eigen woningsector is [..] dat je een woning koopt voor permanent gebruik. Dus dat je niet eerst een klein huis koopt en als de prijzen hoger zijn dan ga je groter worden etc. Dan is het eigenlijk een woningcarrièremarkt.” Daarnaast pleit ze ervoor dat er meer aandacht moet komen voor bestaande woningen. “Er is vooral een tekort aan betaalbare woningen.” Daar kan volgens Martens met concrete maatregelen wat aan gedaan worden. Suggestie: “Je zou de inkomensgrens voor sociale huurwoningen flink omhoog kunnen brengen.” Martens schetst dat de sociale sector is gericht op de allerlaagste inkomens en de probleemgevallen, en de particulieren kijken voornamelijk naar de grote portemonnee. “Daartussen zit natuurlijk heel veel.” Vooral voor die groep is het de komende tijd zeer lastig, zoals jongeren. Wat zou de politiek of andere partijen hieraan doen? “Het probleem is: wij weten niet wat de woningbehoefte wordt in de toekomst.” Daarom stelt Martens: “Ik denk dat het aanbod flexibel moet zijn en dat je moet nadenken over woningontwerpen en wijken met een flexibel aanbod.” Dat betekent ook anders nadenken over financiering. Dit kan door bijvoorbeeld duurzaamheid van een gebouw mee te nemen in de plannen, of bouwonderdelen opnieuw te gebruiken. Martens: “Dan is het niet huisvesting als investering, maar huisvesting als dienst. [..] Dan kunnen we flexibel inspelen op toekomstige onzekerheden.” —

0:25 Nu in deze crisis, is de woningmarkt al ingrijpend veranderd? 1:30 Welke richtingen zou het op kunnen gaan in deze tijd? 5:01 Verwacht je dat de woningprijzen gaan dalen? 6:07 Sommige mensen zeggen: dit is het moment om te gaan bouwen! 9:12 Over ‘buy to let’, mensen die een huis kopen om te verhuren: dat doen vooral mensen die tussen de 3 en 50 huizen hebben? 14:05 Wat is een beter systeem dan doorstroming? 15:26 “Ik denk dat er goed nagedacht moet worden over hoe de huursector er in Nederland uit moet zien” 18:41 Hoe staan jonge starters er nu en de komende jaren voor op de woningmarkt? 23:39 Wat zou de rol van de politiek kunnen zijn? 30:44 Wat zou je over de financiering kunnen zeggen? 35:40 Hoe staat het ervoor met de huizenmarktzeepbel?

Minder bekend is dat er ook een Europese norm bestaat voor private schulden. De Europese Commissie hanteert een norm van 133 procent van het bbp. Daar zit Nederland met 230 procent ver boven.

— Huizenmarkt Zeepbel (@huizenprijzen) April 7, 2020

Nederland toch wel het leenkneusje van Europa als het om private schulden gaat! Maar liefst 241.6%. "The indicative threshold of private sector debt is 133%. " https://t.co/cRBtQtWgD2

— Huizenmarkt Zeepbel (@huizenprijzen) April 8, 2020

Het huidige beleid van de overheid draagt niet bij aan een oplossing voor de problemen op de woningmarkt, concludeert het Planbureau voor de Leefomgeving (PBL) in een donderdag gepubliceerd rapport.

Uiteenlopende groepen op de woningmarkt ondervinden op dit moment problemen met huisvesting. Het gaat om starters, mensen die met spoed een woning nodig hebben, ouderen en de lage en middeninkomens. ‘Het gaat om zoveel verschillende groepen, dat het lastig is om via beleid één oplossing te vinden’, stelt senior-onderzoeker Frans Schilder van PBL.

Voor huishoudens met lage inkomens is de betaalbaarheid van wonen een groot probleem. Ondanks de relatief lage huren die woningcorporaties vragen, hebben veel huurders moeite om rond te komen. Sparen om een eerste woning te kopen is voor starters lastig als de woningprijzen harder groeien dan het spaargeld.

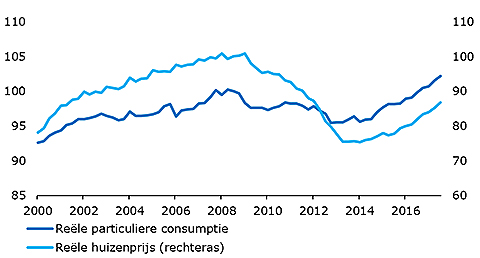

Uit een internationaal vergelijkende analyse volgt dat Nederland behoort tot een groep landen met een relatief sterk verband tussen huizenprijzen en particuliere consumptie. De sterkte van dit verband hangt vooral samen met de relatieve omvang van het aandeel eigenwoningbezitters met een hypotheek. Dit suggereert dat de institutionele verschillen tussen hypotheekmarkten, zoals verschillen in de fiscale behandeling van de hypotheekrentelasten, waarschijnlijk in belangrijke mate bepalen waarom de relatie tussen huizenprijzen en particuliere consumptie in het ene land zoveel sterker is dan in het andere.

Huizenbezit is voor huiseigenaren vaak het belangrijkste onderdeel van het vermogen. Sinds de eeuwwisseling hebben de huizenprijzen in Nederland sterke veranderingen laten zien. Dit roept de vraag op hoe deze schommelingen de particuliere consumptie hebben beïnvloed. Grafiek 1 geeft de ontwikkelingen van de reële huizenprijzen en de reële particuliere consumptie sinds 2000 weer en suggereert dat beide ontwikkelingen met elkaar samenhangen.

Grafiek 1 – Verband tussen reële huizenprijs en particuliere consumptie Index; 2008K3 = 100

Een gesprek over het failliet van de woningmarkt. Volgens de BIS zijn de prijzen in de woningmarkt veel te hoog. Betaalbare woningen zijn niet meer te krijgen. Sociale woningen werden door de corporaties afgestoten en zijn boven het niveau van van de sociale huur gestegen. Internationale beleggers spelen daarbij een belangrijke rol. Het grondrecht van wonen is daarmee farce geworden. De sociaal maatschappelijke consequenties zijn enorm!

Dirk Bezemer Legt in eenvoudige bewoordingen uit wat geld is en hoe het geschapen wordt.

Ik het kort komt het hier op neer: Geld is schuld dat uit het niets verschijnt. Commerciële banken creëren het meeste geld. Ze doen dat in de vorm van hypotheken. Als een hypotheek wordt afgelost verdwijnt dat geld ook weer in het niets.

Dit is ook de reden dat de schuldenberg/economie moet blijven groeien. Anders is er ook niet genoeg geld voor de rente die betaald moet worden. Als u uw hypotheek niet langer kunt betalen mag de bank al uw bezit afpakken. Daarom wordt gezegd dat schuld de moderne zweep van de slavendrijver is. Dit geeft ook de waarde aan het geld. U zult er alles aan doen uw bezit te behouden.

De Nederlandse huizenmarkt is totaal verziekt. De hele economie leunt op de huizenmarkt en de banken zijn enorm kwetsbaar voor dalende huizenprijzen. Daarom worden jongeren door de VVD, het CDA en D66 gedwongen om een schuldslaaf van de staat te worden en wil men niet over de betaalbaarheid van huizen praten.

In dit filmpje eerst een uitleg over wat geld is en hoe dat uit het niets geschapen wordt. En hoe het komt dat banken hier vrijwel onbeperkt mee door kunnen gaan. Het gevolg is dat bezit naar de banken verschuift en een groot deel van de bevolking schuldslaafjes zijn. Aan het eind van dit filmpje legt Arnoud Boot uit hoe de huizenmarkt er in de toekomst uit komt te zien.

Gisteren werd in het debat “Tekort aan woningen” weer pijnlijk duidelijk dat de VVD er alles aan doet om de de winsten van de leden van Kamminga’s Vastgoedbelang zo hoog mogelijk te houden. Jan Kamminga is een prominent VVD’er en voorzitter van dé Nederlandse vereniging van particuliere verhuurders.

mevrouw Dik-Faber van de ChristenUnie stelde hier een aantal vragen over. Koerhuis wil er liever niet over praten. Koerhuis heeft altijd heel veel stoere taal. We kennen ook allemaal zijn mantra: bouwen, bouwen, bouwen. Met dit mantra probeert hij alle andere vragen te ontwijken. Maar dit keer kwam hij niet zo makkelijk weg.

mevrouw Dik-Faber :”Ik krijg wekelijks, bijna dagelijks, e-mails van mensen die zeggen: ik wil graag starten op de woningmarkt, maar bouwen is niet het probleem, ook al worden er inderdaad weinig huizen gebouwd, maar beleggers zijn het probleem, want daar moet ik tegen opbieden. Hij schrijft: “Ik wil ook een huis kopen.”

“Ik wil mijn vermogen willen opbouwen.” Dat zijn toch woorden die een liberaal, zoals de heer Koerhuis, warm in de oren moeten klinken? “Ik wil vermogen opbouwen, maar ik kan het niet. Ik ben overgeleverd aan de middenhuur, maar ook die woningen zijn er niet. Ik wil een huis kopen. Zorg nou dat die zelfbewoningsplicht er komt.” Is de heer Koerhuis bereid om nu ruimhartig mee te werken aan een zelfbewoningsplicht en daar samen de schouders onder te zetten, zodat we dit nu gewoon gaan regelen, voor Robert en voor al die anderen?”

Koerhuis:”Het klinkt sympathiek: de belegger. Maar in de praktijk weten we dat 80% van de particuliere huurwoningen in handen is van iemand die één woning heeft. Nog eens 10% is in handen van iemand die twee woningen heeft. Dat is niet die enge grote belegger van mevrouw Dik-Faber. Dat zijn ondernemers die geen rente op de bank krijgen, die niet mogen sparen in een pensioenfonds en die hun pensioenvoorziening in dat eerste of tweede huis hebben dat ze in de verhuur doen.”

Mevrouw Dik-Faber, tot slot. Het is duidelijk waar de VVD voor staat. Zij staat niet aan de kant van de starter op de woningmarkt die smeekt om een zelfbewoningsplicht. De hele Kamer heeft hier een uitspraak over gedaan, behalve de VVD. Ik vind dat buitengewoon teleurstellend.

Welkom op huizenmarkt-zeepbel.nl Ik ben dit weblog in 2008 begonnen (nog voor de crash van Lehman Brothers) om te waarschuwen voor de gevaren van onze kenniseconomie lenen-lenen-lenen-consumptie-economie. Nederlandse huishoudens zijn wereldkampioen lenen. Veel gezinnen zijn inmiddels, zonder dat ze het zelf door hebben, slaaf van “de bank”. Wil je als starter in 2022 een huis gaan kopen, dan kun je beter wachten tot de huizenbubble weer is leeggelopen.

recent comments