Minister Hugo de Jonge (CDA) maakte zich afgelopen maand minder populair bij de vastgoedmannetjes door met een plan te komen om de huursector te reguleren. Deze week deed een uitspraak van hem weer veel stof opwaaien op Twitter. Hugo is duidelijk: “De woningprijzen moeten dalen, dat is juist goed”

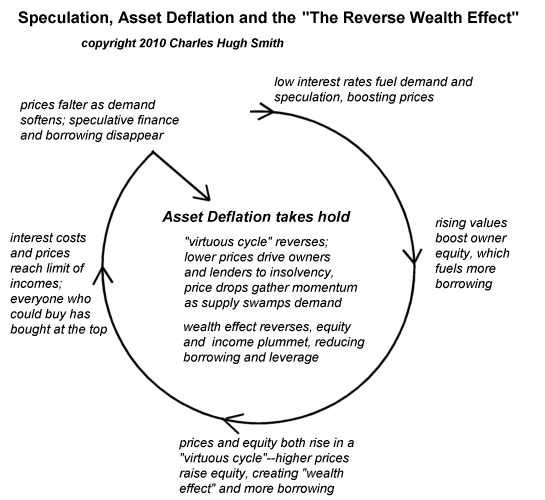

Dalende huizenprijzen en het negatieve welvaartseffect (reverse-wealth effect)

Als de huizenprijzen stijgen kan bij consumenten het welvaartseffect ontstaan. Dit is een psychologisch verschijnsel waardoor mensen zich “rijker voelen” en daardoor meer gaan consumeren, ook al gaat het om een ‘papieren’ winst die niet gemakkelijk of snel te verzilveren is.

Het negatieve welvaartseffect (the reverse-wealth effect) is een economisch begrip dat duidt op het tegenovergestelde. Nederlanders hebben tonnen schuld en gelijktijdig tonnen papieren “overwaarde”. In tijden van recessie of bij een snel stijgende hypotheekrente kan deze overwaarde in korte tijd in het niets verdwijnen, maar de schulden zullen altijd blijven staan. Dit zal mensen doen beseffen dat ze helemaal niet rijk zijn. De kans is groot dat ze hierdoor bang worden, en hun consumptie drastisch verminderen. Dit heeft uiteraard grote gevolgen voor de economie. Hoogst waarschijnlijk zal dit verschijnsel in Nederland de komende jaren weer gaan optreden. Uiteraard kun je hier ook van profiteren, de Nederlandse huizenmarkt is een echte zero sum game, het verlies van de een is de winst van de ander.

zie ook: Verwachtingen huizenprijzen een self-fulfilling prophecy?

Wat gaan de huizenprijzen doen in 2023?

De Nederlandse huizenmarkt is zwaar oververhit. De afgelopen 5 jaar stegen de huizenprijzen met gemiddeld 8 procent per jaar. In november 2021 waren koopwoningen zelfs ruim 20% duurder dan een jaar eerder, de grootste prijsstijging sinds de start van de metingen door het Centraal Bureau voor de Statistiek (CBS).

Volgens cijfers van de Nederlandse Vereniging van Makelaars (NVM) zijn de huizenprijzen in het laatste kwartaal van vorig jaar al gedaald met gemiddeld 6,4 procent op jaarbasis. Dat was de eerste daling op jaarbasis in negen jaar. De makelaars spraken van een “omslagpunt”.

De dalende huizenprijzen zullen tot problemen leiden in stabiliteit van ons financieel systeem en onze economie. Waarschijnlijk gaat bij een kwart van de afgesloten hypotheken de rente ergens in de komende vijf jaar omhoog. Huishoudens zitten dan met hogere lasten en een huis dat in waarde daalt. ABN AMRO bank verwacht dat de huizenprijzen dit jaar met 6 procent zakken en in 2024 met 4 procent.

Wat denkt u dat de huizenprijzen gaan doen in 2023?

![]() Loading ...

Loading ...

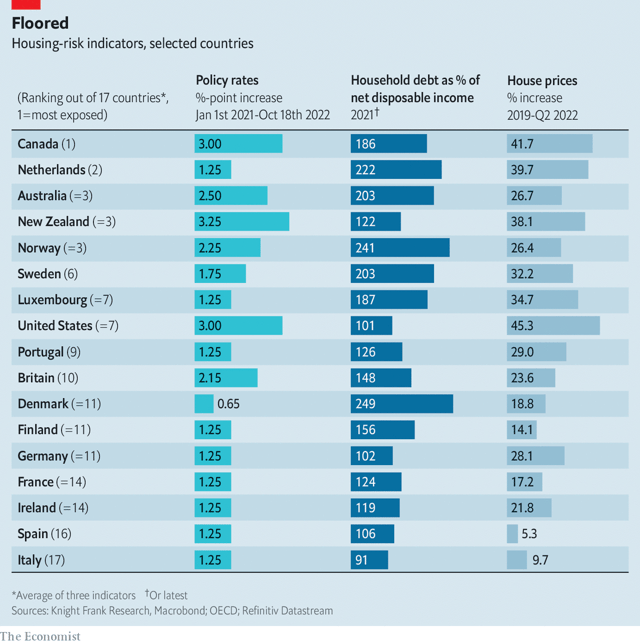

Nederland nummer 2 in bubbelindex Economist

Nederland staat weer eens bovenaan een lijstje. Dit keer de huizenbubbelindex van economist.com

Tagged with: huizenmarkt

Wat gaan de huizenprijzen doen in 2022?

Door de enorme rentestijgingen en de hoge inflatie is de kans zeer groot dat de huizenprijzen gaan dalen in 2022. Wat denkt u dat de huizenprijzen gaan doen in 2022?

![]() Loading ...

Loading ...

Prijsstijging koopwoningen loopt op naar 21,1 procent in januari

Bestaande koopwoningen waren in januari 21,1 procent duurder dan een jaar eerder. Dat is de grootste prijsstijging sinds de start van de statistiek in 1995. Dit blijkt uit onderzoek naar de prijsontwikkeling van bestaande particuliere koopwoningen in Nederland van het CBS en het Kadaster.

De prijsindex bestaande koopwoningen is één van de inflatie-indicatoren die is opgenomen in het prijzendashboard.

bron: cbs

Tagged with: huizenprijzen

Pieter Omtzigt: De woningmarkt heeft bij de formerende partijen geen prioriteit

De overheid moet volgens Omtzigt een centrale rol nemen op het terrein van de woningmarkt. Zo zouden er gebieden moeten worden aangewezen waar grootschalig gebouwd kan worden – ook als dat op landbouwgrond is. De verhuurdersheffing voor woningcorporaties moet afgeschaft worden om hen in staat te stellen meer sociale huurwoningen te bouwen. Volgens Omtzigt gebeurt er al jaren niets, doordat plannen die nu gemaakt worden pas jaren later resultaat opleveren, zodat er voor politici weinig mee te winnen is bij de eerstvolgende verkiezingen.

‘Nederland stevent af op financiële crisis’

Nederland behoort tot de landen die de grootste kans maken om in de komende twaalf kwartalen in een financiële crisis terecht te komen. Alleen Zweden, Taiwan, Duitsland, Japan en met name de Verenigde Staten lopen nog meer risico.

Dit stelt econoom Rob Subbaraman van de Japanse zakenbank Nomura op basis van een door hem geconstrueerd model dat waarschuwingssignalen afgeeft als landen kwetsbaar worden. Hij claimt dat zijn model – Cassandra geheten – twee derde van alle 53 financiële crises zou hebben voorspeld die veertig ontwikkelde en opkomende economieën sinds 1990 hebben meegemaakt.

Voor Nederland is de index die uit het model rolt nu in de afgelopen twee kwartalen boven de grenswaarde van 100 uitgekomen. De laatste keer dat dit gebeurde was in 2007-2008, vlak voor de kredietcrisis uitbrak.

Lees het volledige artikel: https://fd.nl/economie-politiek/1399080/nederland-stevent-af-op-financiele-crisis-itg1caNIlYQr

Klaas Knot: huizenprijzen moeten in de inflatie-index

De ECB overweegt nu eindelijk de huizenprijzen meer gewicht te geven in de inflatie-index. Klaas Knot is er ook voorstander van. „Dit is een onderwerp waar we absoluut iets mee moeten. Je hebt een toch wat vreemde situatie: wij als centrale bankiers doen ons beklag over te lage inflatie, maar als je in het land praat met mensen, zeggen zij dat alles zo verschrikkelijk duur is geworden. En dan vraag je ze: wat is dan zo duur geworden? Dan zeggen ze: mijn woonlasten. En dan zeggen wij, sorry, maar dat zit niet in onze index. Dat kan natuurlijk niet waar zijn. In de strategieherziening zullen we met een antwoord moeten komen.”

„Een andere les: de ‘financialisering’ heeft ons wel kwetsbaar gemaakt. Daar bedoel ik mee: er is veel meer schuldfinanciering. Kijk naar de gestegen aandelenkoersen. Mensen vragen: kan dat wel goed gaan? Ik zeg dan: stijgende koersen zijn geen probleem, zolang de beleggingen niet met geleend geld zijn gedaan. Want dan gaat het, bij een daling van de koersen, mis. Dat geldt ook voor de huizenmarkt, met hoge hypotheken. Zodra de huizenprijzen dalen, staan nieuwe kopers meteen onder water. Daarom moet je te hoge financiering beperken.”

En: „Nu is het moment” om „verdere afbouw van de hypotheekrenteaftrek” door te voeren. Dit pleidooi klinkt vanuit DNB regelmatig, net als voor aanscherping van leennormen als de ltv-ratio (loan to value), de verhouding van die hypotheek tot de waarde van het huis. In Nederland mag je maximaal 100 procent van de waarde van je huis lenen (in het verleden nog meer); in de meeste andere landen moet je eigen geld inleggen.

Het is voor starters toch niet zomaar mogelijk eigen geld mee te nemen voor hun woning?

„Ik vind 100 voor de ltv nog steeds te hoog. Dat stimuleert excessief lenen en drijft de huizenprijzen verder op. Je zou toe moeten naar 80 of 90. Maar het is waar, als wij werknemers in Nederland verplichten 20 procent van hun loon apart te zetten voor hun pensioen, dan blijft er weinig over om voor je eigen huis de eerste 10 of 20 procent bij elkaar te sparen. Het pensioendossier en het woningdossier moet je dus in samenhang beschouwen. Je zou het toch een keer mogelijk moeten maken jongeren toe te staan om, zeg, de eerste tien jaar van hun carrière niet voor hun pensioen te sparen, maar dat geld te sparen om mee te nemen bij de aankoop van een eerste huis.”

Wat deed de ECB zelf?

De ECB verlaagde niet alleen de rente meermaals. Om de langetermijnrente te drukken ging ze ook massaal staats- en bedrijfsleningen opkopen. Het balanstotaal van de ECB verviervoudigde in tien jaar tijd tot 7.700 miljard euro.

Niet een tekort aan woningen is het probleem, maar een overschot in de financieringsruimte

Het is hoog tijd dat de heilige huisjes van de woningmarkt worden gesloopt, betoogt Jona van Loenen.

Zo lijnrecht als de politieke partijen tegenover elkaar staan op talloze sociaaleconomische thema’s, zo goed kunnen ze elkaar vinden op de woningmarkt. Alle partijen zien hetzelfde probleem en hebben ook dezelfde oplossing. Huizen zijn te duur. Er is een tekort. Dus de oplossing is simpel. Iedereen, van de VVD tot aan de PvdA, is het erover eens. Bouwen, bouwen en nog eens bouwen. Dan dalen die prijzen vanzelf.

Maar zo sterk als deze campagneleus klinkt, zo wankel is de fundering van dit beleid. Op deze manier zijn we geen huizen, maar luchtkastelen aan het bouwen. Want voordat de oplossing voor de woningcrisis in de steigers kan worden gezet, moeten eerst de heilige huisjes worden gesloopt. De hoge huizenprijzen komen niet zozeer door een tekort aan woningen, maar door een overschot in de financieringsruimte. De ruime leennormen, de fiscale voordelen, de lage rente: dat zijn de heilige huisjes van de woningmarkt. Maar in plaats van deze te slopen, worden er nog extra verdiepingen bovenop gebouwd.

De eerste etage van de jubelton, het verruimen van de leennormen voor tweeverdieners en het afschaffen van de overdrachtsbelasting, is af. Over de inrichting van de zolderverdieping wordt nog wat gebakkeleid. De PvdA pleit voor een ‘premiewoning’; de VVD voor een verruiming van de hypotheeknormen en de studieschuld minder laten meetellen, en D66 stelt voor het weer gemakkelijker te maken om een aflossingsvrije hypotheek af te sluiten.

Partijen waarbij het terugdringen van de ongelijkheid hoog op de agenda staat, draaien de belangrijkste knop van de woningmarkt als veroorzaker van die vermogensongelijkheid nog maar eens verder open.

Slachtoffer van succes

De overheid is het slachtoffer geworden van haar eigen succes. De stimuleringsmaatregelen, ingezet in de jaren vijftig ter bevordering van het eigen huizenbezit, blijken zo’n succes dat het een overheidsprobleem is geworden: ze zijn ervan afhankelijk voor de stemmen van hun kiezers. Bestond in 1948 nog 28 procent van de woningvoorraad uit koopwoningen, vandaag de dag heeft bijna 60 procent een eigen ‘plek onder de zon’. En zo regeert niet de wijsheid, maar angst voor het electoraat.

Het probleem van de opbouw van de huizenprijzen kan enkel worden opgelost door een afbouw van de financieringsregelingen. Maar dat zijn de heilige huisjes waaraan niet getornd mag worden. Als een oplossing voor de woningcrisis betekent dat de waarde van onze woning daalt, zijn we plotseling niet thuis.

Dus wordt er niet gekozen voor het versoberen van de financieringsregelingen, maar voor het verder oprekken ervan. Niet een hogere belasting op eigen woningbezit, maar het zwaarder belasten van werk. De aanpak van de woningcrisis is in die zin identiek aan die van de coronacrisis: bescherming van de oudere klasse, ten koste van de jongere generatie.

Wie een huis bouwt weet dat de stenen een draagvlak nodig hebben en legt daarom eerst een fundering. Zonder zal de boel uiteindelijk instorten. Het is een eeuwenoude bouwvakkerswijsheid. Een die de politiek negeert. In plaats van de juiste financieringsruimte als fundering te leggen, is het huizen op zand aan het bouwen. Financieringsregels voor starters worden opgerekt. Met als gevolg dat de huizenprijzen stijgen. Waarna er weer een nieuw fiscaal voordeel moet worden bedacht.

Het is een vicieuze cirkel. Een waarin we geen huizen, maar luchtkastelen aan het bouwen zijn. Een waardoor de vermogensongelijkheid niet af, maar juist verder toeneemt. Een waarbij niet de starter, maar de huizenbezitter in zijn handen wrijft. Zonder groot fiscaal ingrijpen zal de ongelijkheid op de huizenmarkt enkel toenemen. Zonder deze fundering, zal de boel uiteindelijk instorten.

Het is wat de bouwvakkerswijsheid ons leert. Maar in tegenstelling tot een ‘Prins Bernhard’-belasting is dat een standpunt dat je aan de straatstenen kwijtraakt. Als bijna 60 procent van alle huizen in Nederland een koophuis is, dan is het niet alleen de bouwfundering maar ook het kiezersdraagvlak dat ontbreekt.

Maar goed, de eerste steen is gelegd. Het heilige huisje van de hypotheekrenteaftrek wordt langzaam gesloopt. Laten we daar verder op ‘bouwen, bouwen en nog eens bouwen’.

Jona van Loenen is hoofd research bij een fintechonderneming.

Tagged with: financieringsruimte

recent comments