Uit onderzoek van Wijzer in geldzaken blijkt dat Nederlanders massaal in de ontkenningsfase blijven hangen. Waarschijnlijk komt dit doordat zij niet goed geïnformeerd zijn, maar ook het heilige geloof in het huizensprookje zou een reden kunnen zijn.

Luister ook naar de uitleg van Maartje Martens

Eén van de opvallende conclusies is dat de helft van de mensen met een 100% aflossingsvrije hypotheek niet verwacht dat de maandlasten stijgen na verhuizing, terwijl juist deze groep vaak te maken zal krijgen met hogere lasten. Dat is opvallend omdat deze woningkopers waarschijnlijk zullen moeten gaan aflossen op hun nieuwe hypotheek, ook als deze gelijk blijft of minder wordt. Een mogelijke verklaring is dat veel huizenbezitters de concrete effecten van de recente maatregelen op hun eigen financiën toch niet overzien.

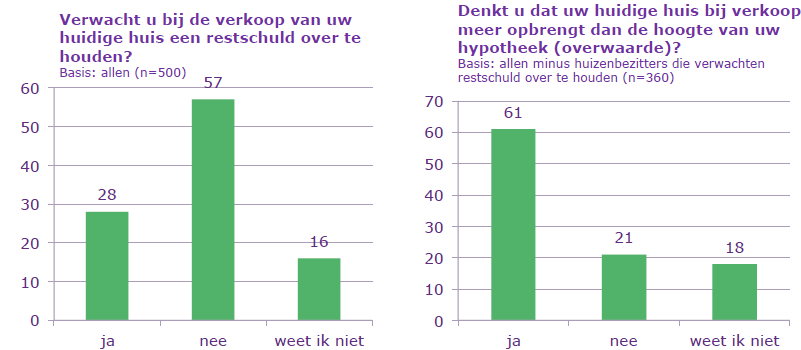

- Meer dan een kwart van de respondenten verwacht een restschuld over te houden bij de verkoop van het huidige huis.

- 75% van degenen die niet verwachten een restschuld over te houden, verwacht overwaarde (derechter grafiek hieronder geeft de percentages weer, gepercenteerd over degenen die ‘nee’ én ‘weet niet’ antwoorden op de vraag of ze een restschuld verwachten).

- Hoe recenter het huidige koophuis gekocht is, hoe hoger de verwachting van een restschuld:

- Meer dan 10 jaar geleden gekocht: 14% verwacht een restschuld

- 6 tot en met 10 jaar geleden gekocht: 37% verwacht een restschuld

- Uiterlijk 5 jaar geleden gekocht: 39% verwacht een restschuld

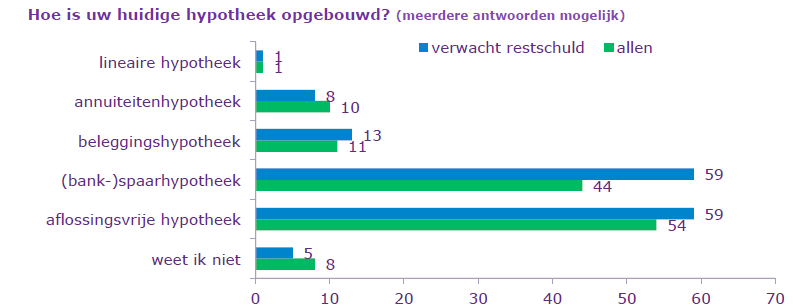

- Ruim de helft van de ondervraagde huizenbezitters heeft een aflossingsvrije hypotheek (54%).

- Van de huizenbezitters met een aflossingsvrije hypotheek, heeft 32% ook een (bank-) spaarhypotheek, 8% een beleggingshypotheek en 4% een annuïteitenhypotheek. Voor hun geldt dat zij dus geen 100% aflossingsvrije hypotheek hebben. Bij 32% van degenen die een aflossingsvrije hypotheek hebben, is de hypotheek voor 100% aflossingsvrij.

- Degenen die een restschuld verwachten, hebben vaker een (bank-)spaarhypotheek (59%) dan diegenen die geen restschuld verwachten of het niet weten (gemiddeld 39%). Van degenen die een restschuld verwachten, heeft 21% een volledig aflossingsvrije hypotheek.

- Ruim 3 op de 5 (63%) van de huizenbezitters die een restschuld verwachten is van plan om eigen spaargeld in te brengen voor financiering van een nieuwe woning.

- Ruim de helft van de respondenten heeft het voornemen een duurder huis dan het huidige huis te kopen.

- Naarmate de leeftijd stijgt, neemt het voornemen voor het kopen van een duurder huis af (25-34 jaar:76%, 35-44 jaar: 55%, 45-54 jaar: 38%, 55-64 jaar: 28%, 65+: 18%).

- Opvallend is dat van de huizenbezitters die een restschuld verwachten (28% van de ondervraagde huizenbezitters) 63% aangeeft een duurder huis te willen kopen. Dit is meer dan bij de huizenbezitters die geen restschuld verwachten; daarvan wil 51% duurder gaan wonen.

- Een mogelijke verklaring is dat jongere huizenbezitters vaker een restschuld verwachten dan oudere huizenbezitters (25-34 jaar: 46%, 35-44 jaar: 33%, 45-54 jaar: 25%, 55-64 jaar: 7%, 65+: 0% verwacht een restschuld) en dat zij vaker de wens hebben groter (en dus duurder) te wonen.

- De helft van de potentiële huizenkopers heeft de wens om groter te wonen, één op de vijf wil juist kleiner wonen.

- Hoe jonger, hoe vaker er de wens is om groter te wonen; 25-34 jaar: 77%, 35-44 jaar: 57%, 45-54 jaar: 32%, 55-64 jaar: 17%, 65+: 5%

bron: Wijzer in geldzaken

http://www.joop.nl/opinies/detail/artikel/26412_neoliberalisme_in_crisis/

De meeste mensen kunnen de lange termijn niet overzien:

– pensioengat (zeg maar krater) voor de meeste zzp-ers

– klimaatontkenners

– gezond eten na de 50-e niet ‘opeens’ diabetes te hebben (oid)

– enz, enz.

Beurse Beurs,

…pleit toch voor een ‘verstandige’ overheid die voor het volk op bepaalde dingen let (pensioen, schuldenlast, gezondheid, milieu)….

http://www.youtube.com/watch?v=VRrMu7B1L2I

Slechte kwaliteit het oude filmpje doet het niet meer 🙂

En …. de laatste sprong in de huizenmarkt van Hukker

http://undollars.com/wp-content/uploads/2010/04/13.jpg

‘Zestig pensioenfondsen onder curatele van DNB’

Voortbestaan bedreigt …….

mafketell,

Hi Hi!

mafketell,

🙂

Yo! let’s party!

One day I fly away…

http://designcollector.net/files/marcus-moller-bitsch.jpg

Het is hier fantastisch!

https://twitter.com/russian_market/status/455403531894534145/photo/1

Nou , goed dat de moderator de huizenbezitter (al dan niet ter goede trouw) tussen aanhalingstekens heeft geplaatst , betreft namelijk de ‘eigenaar’ , dat heeft ie goed onderkent.

Wijzer in geldzaken maakt als conclusie dat we massaal in de ontkenninsfase zitten . Dat is niet juist , niet massaal althans , een groot percentage heeft , als generatie , slechts alles zien stijgen (in consumptie dan..) ,leert spaans niet meer in Spanje maar in Panama … zit nog vol in de emotie (ik wil graag een kookeiland..) , kijkt Boer zoekt vrouw en andere emo tv en hoort bij de groep 85 % financieel ongeletterden

. Een ontkenningsfase impliceert voldoende kennis te hebben… Tot zover een completering op dit artikel.

lorenzo,

Zo, en nou gaat Lorenzo weer aan het werk.

Ik heb de kinderboerderij al gewaarschuwd!

http://www.youtube.com/watch?v=2DYDXy8NpVA

Hoewel de man met de hamer (”een grotere crisis dan de jaren 20 ”) is uitgebleven , slechts de BTW nu ons pijn doet zou dit scenario niet zo eens heel slecht zijn in dit , voor iedereen aantrekkelijk gebleken kikkerlandje.

Een relativeringstheorie voor onze immer aanwezige klaagzang .

Dat klopt , de welvaart in dit land zorgt er impliciet voor dat dit geen betekenis hoeft te hebben voor een ieder , veel in concreto.

en derhalve geen tijd voor de/een link ( op linkjes klikken is nu niet bepaald aan te raden , terzijde).

Zou hij een migraineaanval hebben?

kersverse-chinese-bankbaas-wellink-geen-haperende-groei-china-453128

http://www.z24.nl/economie/kersverse-chinese-bankbaas-wellink-geen-haperende-groei-china-453128

Mamma mia!

http://www.lastampa.it/2014/04/12/italia/cronache/roma-i-movimenti-per-la-casa-in-corteo-trovati-manifestati-con-picconi-e-bastoni-Iuso5xRIGQL5GKmEI8T8BI/pagina.html

Maar gelukkig kun je nog vertrouwen in de mensheid hebben (behalve in de banksters en de maffiakelaars):

https://twitter.com/Telling/status/454125164498677760

mmmm, had dit bericht niet op vrijdag moeten verschijnen?

http://www.nu.nl/economie/3751244/uwv-verstrekt-recordaantal-nieuwe-ww-uitkeringen.html

Vooral de groep 55-64 moet je in de gaten houden. Dit zijn de late babyboomers, maar de andere boomers hebben het natuurlijk ook.

17% wil nu het huis gaan kopen dat ze “altijd al wilde hebben” Groot, nieuw en zonder oog voor de toekomst. In mijn eigen omgeving heb ik het al diverse malen gezien. De bovenverdieping wordt na de eerste heupbreuk al niet meer gebruikt, maar dat hoeft ook niet want er is toch plek zat. Ik ben best een beetje jaloers want ik zou ook wel een groter huis willen, maar blijkbaar moet je eerst wachten tot de kinderen het huis uit zijn.

lorenzo,

Punt heeft Juan vaak gemaakt.

Wie niet aflost, die least van de bank., die wordt geen eigenaar.

Vandaar dat Juan de VEH steevast vereniging Geleased huis noemde, dat is een passender naam toen de vereniging aflossen als onwenselijk bestempelde.

En ontkenning ?

Het hoge woord is er bij de heer Hukker nu wel bijna uit.

Waarom nu, tegenvallende open huizendag, dan maar zelf met minder goed nieuws komen, eerlijk als t uitkomt.

In januari presenteerde de Telegraaf nog artikelen met

“CARNAVAL op de woningmarkt”

Oh oh oh wat hadden we wederom opnieuw nogmaals een bodem bereikt

En ontkenning ?

Kijkt u eens op oekoenomenforum mejudice.

Al 5 jaar erin geslaagd mist te produceren over de structuurwijziging in de nl woningmarkt.

Artikelen dr ir Maartje Martens ontbreken nog steeds.

Casametrische gedachten, prachtige woorden maar weinig inhoud. Wetenschap of politiek ?

Weledelzeerhooggeleerde flapdroldiscussies, op mejudice de kern ontbreekt.

Je moet (achteraf nog) even regelen dat je rond 1950 geboren wordt. Menig ‘huizenbezitter’ denkt serieus (althans, dat is de enige mogelijke conclusie die uit hun redenaties volgt) dat de jeugd van nu dat voor zichzelf kan regelen.

Nou benieuwd hoe de MENING van het NOS journaal nu dit feitenrelaas gaat brengen.

Als zelfs de makelleugenaars en vereniging van huizenleasers met een analyse komen die in lijn ligt met

Holland gaat van gesubsidieerd huizen leasen

(100%HRA op leningen > 80% ltv op meerdere inkomens en aflossingsvrij)

Naar

EERST SPAREN (20% volgens dr Herman Wijffels)

En dan gewoon lenen (ltv < 80%) en weer terugbetalen.

En dat betekent dat een gemiddelde vraagprijs van 11 maal jan modaal bruto nog steeds heeeel realistisch is 🙂

De NVM liegt over de eerste stijging van de huizenprijzen in drie jaar. In de kwartalen 1-3 van 2011 stegen de huizenprijzen ook licht t.o.v. dezelfde periode het jaar ervoor.

http://i60.tinypic.com/30mwzd5.jpg

(data: Kadaster)

Juan wacht

Vol met smart

Op WONEN 5.0

met de kennis van nu 🙂

Ach, gevoel voor humor hebben de heren daar wel:

“De prijsdalingen sinds 2008 hebben aangetoond dat ook de Nederlandse woningmarkt en daarmee samenhangend het financieringsmodel, niet onfeilbaar is.”

Pieter van Dalen, Hans Stegeman MeJudice 18 dec.

Cynicus Economicus,

Daar komt vast een nobelprijsje op 🙂

Conflicterend hierin is dat het begrip ‘eigenaar’ een juridische lading heeft , immers het meest omvattende recht dat een mens kan hebben , Onverlet het hebben van een geldlening , niet de hypotheek dus , dar is een papiertje voor de geldgever.

Ik heb hierin het woord ‘ontkenning ‘ kleiner gemaakt omdat de mens niet kan ontkennen hetgeen hij niet weet. En hij/ zij weet echt niet zo veel is mijn ervaring . ( emotie laat minder ruimte over voor de ratio in de hersenpan). J. de Mol is er rijk mee geworden .

Olé!

http://www.telegraaf.nl/dft/22504514/__Spaanse_regels_treffen_Nederlandse_pensionado_s__.html

lorenzo,

Beste Lorenzo

U bent Juan meester in het juridische.

Staat niet ter discussie

Ook op gebied van kennis van de Spaanse woningmarkt heeft Juan u wel eens de voorkeur van de twijfel gegeven,

Staat overigens wel ter discussie.

Het zou gewoon sportief zijn als u eens zou toegeven dat de visie van enkele zeepbellers hier over de NL woningmarkt grotendeels klopt en gebaseerd is op gegevens die al lang tijd (zeg sinds 2009 of soms iets later) bekend zijn of te voorzien waren.

Dus niet nu zeggen:

Ontkenning kan niet want wir haben es nicht bewust.

Das spijkers op laag water zoeken op basis van vorm.

De vraag van Juan gaat om inhoud

En toch beweert men ondanks alle negatieve ontwikkelingen dat de huizenprijzen in de lift zitten….

Ben ik nu achterlijk,of moet ik nog een hogere opleiding hiervoor nemen bij NIJENRODE of zoiets,om dit te begrijpen ??

wie heeft een duidelijk antwoord ???

Ik weet het even niet meer.

Aalt Verlof,

Je moet er gewoon in geloven! …Dan zie je het 😉

Nijenrode is zo ontzettend overrated! Net als de Hollandse huizen-‘ markt’!! 😉

Ik blijf er bij dat de zogenaamde deskundigen die lichtpuntjes zien zelf een zware hypotheek hebben. Als je gewoon een normale consument bent is er geen enkele reden om een hogere prijs als lichtpunt te zien. Dat geldt uiteraard niet alleen voor huizen, maar voor alles waar voor betaald moet worden.

Nee zeggen ze dan het is een vertrouwens kwestie en hogere prijzen geven aan dat het weer goed gaat en zo. Maar ik kan daar uiteraard als huurder HELEMAAL niets van begrijpen.

Steven,

Dalende prijzen duiden vaak op koopkracht vermindering. Je schiet er dus niet zo veel mee op.

dr.t,

ja dat snap ik, maar voor mij zelf betekenen hoge huizenprijzen natuurlijk koopkrachtvermindering. (het hangt er dus puur vanaf in welk kamp je zit)

bubbelonia, geloven moet je in de kerk!

Hans-,

De kerk. Een soort “heilig” huisje! 😉

Juan belmonte,

Welke kennis heeft u Juan?

Olijfhout,

doe niet zo flauw: de huizenprijzen dalen gewoon sinds een jaar of 5 (tjeezus wat gaat die tijd hard overigens)

En ik haal er altijd Japan, Usa, Ierland en Spanje bij, maar Nederland is anders..

(ja in Nederland is het NOG erger)

http://biflatie.nl/wp-content/uploads/12-9%20debt%20netherlands.png

“Bij de eigen productlijn is het onmogelijk verkoopverlies mee te financieren”

– Harrie-Jan van Nunen ( VEH )

Nieuw verdienmodel bij alle banken, hypotheek is niet meer zo rendabel ….

http://amweb.nl/pensioen-724630/ing-vindt-hypotheken-even-wat-minder-belangrijk-2

Voor Juan 🙂

http://www.analist.be/hottopics/2014/03/19/36020/Minder+uitstaande+securitisaties+in+2013

Lorenzo heeft in 2006 zakelijk zijn bakens verzet , toen er volgens de verkeersopvatting nog geen sprake was of zou zijn van een crisis.

De visie van zeepbellers kan ik niet delen , onverlet de prijs van een object , want gebaseerd op aannames gebaseerd op emotie . De nuance is er niet ( betreft immers dan ook slechts een hobby en een wens..) , en of het hebben van gelijk .

De wereld (de mens) is verworden tot een product van het hebben van het grote gelijk , zet het journaal maar eens aan .

Elk mens zou in beginsel ruim gelukkiger zijn/worden als deze , zeg 1 jaar , de woorden huis en discriminatie zou vermijden . Even iets anders doen , de vogeltjes horen fluiten of de buurvrouw eens beter bekijken ….

of…eens een echt intelligent dier bestuderen ,

Je gebrek aan relevante kennis is een grond voor vergeving in deze .

Waarbij ik ook stiekum heb gekeken ; met de analyse dat we anno 2014 nog steeds bezig zijn met acterom kijken . Dat heet welvaart , we kunnen het ons veroorloven .

Verandering is niet de mens eigen , verafschuwen we . Maar goed , de BTW is verhoogd en dat heeft geholpen , we kunnen weer van kiet hoor ik op TV. Heerlijk , genieten . We hebben het goed.

Zo lang ik gelijk krijg en heb, vergeef ik je domme opmerkingen. 😉

🙂

Zo, nou gaat de overprijsde pandenlokker weer aan het werk:

http://appraisaltodayblog.files.wordpress.com/2013/07/will_work_for_food_-_gif.gif?w=200&h=270

‘Je gaat het pas zien als je het doorhebt’, met dank voor de auteur .

Nu heeft Juan de nodige kennis gedeeld op dit blog.

Steevast met bronvermelding.

Dus Juan zou zeggen: kijkt u eens op huizenmarkt-zeepbel.nl

Maar u geeft aan dat u de opmerking niet snapt en kennelijk de blog te kort gevolgd heeft.

Met de kennis van nu is een politiek eufemisme.

Google er eens op op deze site.

Als het kwartje dan nog niet valt,

Kunt u het beste een curus humor volgen 🙂

ps,

🙂 Ha ha.

@ Lorenzo ben jij nou een makelaar of niet?

Dank, Juan is al lang de tel van de 347 kwijtgeraakt.

Ban als verkoopkantoor en niet als lange termijn partner heeft Juan al genoeg over gezegd

Als het hebben van de betreffende diplomas in deze maatgevend is ben ik zwemmer ( A, B en ik meen ook C) , niet limitatief opgesomd .

Daarnaast het immer geldende adagium : behoudens mijn pincode mag u niets van mij weten (want internet).

lorenzo,

Ah

Verklaart wellicht waarom Juan wat gelijkgeven geen makkelijke opgave is.

Maar laten we wel wezen, wie echt goed is in hard sales, kan dat ook.

Afscheid van een verloederde maatschappij:

Steeds meer financiële mannetjes en makelaars worden trambestuurder of bekeren zich.

http://www.makelaarweg.nl/blog/

Ontkenning van de zeepbel is logisch vanwege de psychologische klachten die samanhangen met de verliesaversie.

Echter wat gebeurd er nu straks met de huizenprijzen als men zowel de HRA zomaar afschaft over 2 jaar en ook nog eens de financiering lastiger maakt als je 20% van de koopsom moet meenemen ?

Steven,

blaatmodus on;

Het blijft een amusant toneeelstuk te mogen aanschouwen hoe menigeen, te weten en in dit geval één verspaande Laurens of een andere etimologisch verwante naam, in de ene voorkomende situatie volledige openheid van geselecteerde privédetails van mede forumbezoekers meent te mogen eisen, maar zichzelf in de andere voorkomende situatie aan de geëiste openheid onttrekt gebruik makende van de aangedragen reden en vermeende verantwoording dat het de digitale snelweg betrof in dezen. In concreto: Een mijtje dat niets over zichzelf wenst te openbaren – want internet – terwijl hij wel “prinscreens” van banksaldo’s van de meeuwtjes meent te mogen eisen – want internet. Misschien moeten de internetgebruikers aller lande voortaan leren spreken over de juridisch weliswaar niet regelmatig gebezigde, maar in de dagelijkse volksmond alom begrepen terminologie: Leeuwtjes en huichelgeitjes?

/blaatmodus off 😉

Bubbelonia,

🙂

Waarvan akte.

Bubbelonia,

Correctie in casu: De juridisch juiste term in dezen is, gezien de omstandigheid dat het onze gehoefde doch kwetsbare vrienden van het geslacht “geit”, doch uitgesloten het geslacht “schaap”, en dan bovendien de variant van klein volume betreft, niet sluitend indicatief

>>> blaatmodus <<<

maar klinkt voor de goede verstaander als een ware auditieve

>>> mekkermodus <<<

Aan de griffie het verzoek deze correctie in zijn geheel in alle stukken door te voeren en over te gaan tot de orde van de dag.

Het verwisselen van komma's en spaties werd bij wijze van wetmatige uitzondering achterwege gelaten. Dit ter bevordering van de leesbaarheid des parole.

“graag naar beneden schrijven die Financial Times”

https://twitter.com/rjduin/status/456007669468647424

Bubbelonia,

🙂

Waar ik eerder onderprijsd zei moet overprijsd zijn. Stop! (de overprijzing)

Bubbelonia,

Al iets gehoord van Gerrit Zalm in dezen?

http://www.youtube.com/watch?v=JBUQPdozl7g

ps,

Ook Priscilla Zalm gaat, samen met Charybdis, aan de e-sigaret op de e-bike op e-vakantie! Massaal wel te verstaan. Wat hebben we het toch goed in het buitenland. 😉

Bubbelonia,

🙂

Nou , mijn poging” gelijk” eens aan een grondige analyse te werpen in dit draadje heeft niet veel baat gehad zie ik , ondamks de door de Lieve Heer gegeven 2 oren en 1 mond.

Om het gelijk nog iets meer duiding te geven : dat is zonder bulten , waarbij ongelijk dan weer met bulten is.

kan dat niet gelden voor omroep mensen en ander gespuis , die maken uw belastingcenten (.) namelijk op , vaak ruim 2 tot 6 keer Rutte zijn uitkering .

Makelaars betalen belasting , dragen IB af en meer.

De cognitieve dissonantie is het gevolg van de klachten die betreffende heeft , al dan niet opgelopen door de aanschaf van de koophut .

Makelaars?

Straks gaan die huilen!

lorenzo,

Jammer dat u dat zoooooo veel moeite kost.

Voerman en Dr t zijn van soortgelijk kaliber qua discussievermogen en vasthoudendheid.

Die kunnen dat wel.

Wellicht is dat dan wat “hard sales” met een mensch doet

Eigenlijk bent u de beste beste Lorenzo u weet dat Juan niet houdt van gelijk krijgen

Staat op deze blog jawel

Immers daar leert Juan niks nieuws dat zou alleen een bevestiging zijn

Gefeliciteerd 🙂

ABP kan pensioenen komende JAREN ? niet verhogen ….. Wat is er toch met die pensioenenfondsen …. eerst 60 pensioenfondsen bij ‘bijzonder beheer DNB’, en nou dit weer …….. een lichtpuntje ?

http://www.rtlnieuws.nl/economie/home/abp-kan-pensioenen-komende-jaren-niet-verhogen

QE

van Choke-vise dft moet ik altijd zo om lachen 🙂 ‘En nu hebben het Westen triljoenen munten gefantaseerd waar jij als leek een belofte moet doen dat je 1200 jaar als het niet meer is om te werken. Een soort bengelende wortel voor je neus. ‘

Het zal toch geen pijn in de portemonnee worden?

http://assets.stylekandi.com/photos/52/full/LXu22154517904e786120e8869.jpg

ps,

Je blijft lachen hier, altijd pretjes 🙂 http://adbroere.nl/web/images/ceder5.jpg?w=550&h=390

Wat is prof dr Peter boelhouwer stil ?

Dr t en voerman en prof dr Johan Conijn en niet te vergeten prof dr Marc francke ook al.

Alle babbelaars uit 2010

Zuigen anno 2014

Op boterbabbelaars

Die zo van hun hoofden af gedropen komen.

Maar gouwe ouwe Drs Kees de Kort haalt page 3 and page 23 weer uit de kast op BNR.

Voor wie Kees de kort snapt, deze aflevering even luisteren

Al is het voor het slapen gaan …

Klasse !

‘Je gaat het pas zien als je het doorhebt’, met dank voor de auteur .

http://www.leidschdagblad.nl/extra/ja_hoor_/article27043865.ece/Dronken-Rus-kansloos-bij-beklimmen-hek?lref=r_video

De huurlastencalculator, wat moet mijn inkomen zijn ? Wat kan ik maximaal huren ?

http://www.huurlastencalculator.nl/

mafketell,

mafketell,

🙂

Mooi hoe FTM er toch altijd in slaagt een wat brakke verhaallijn recht te poetsen 🙂 http://www.ftm.nl/column/de-historie-van-de-woningmarkt-als-politieke-speelbal/

btw: voor mensen die geschiedenis leuk vinden staat het artikel echt bol van de leuke historische linkjes naar tweede kamerstukken en krantenartikelen 😉

De huur prijs spiraal door Merijn Knibbe

http://www.luxetveritas.nl/blog/

Huur als inflatiegenerator, hoe verzin je het 🙂

We hebben recht op deflatie ……..

zal ik jullie eens wat zeggen…

na jaren hier op deze site meegelezen te hebben:

kocht mijn huis voor 85.000,- ‘ooit’ in 1995 en het was in 2004 zogenaamd 240.000,- nou wat fantastisch

het stort als een kaartenhuis in elkaar. vind het helemaal niet fijn hoor. maar wees er blij mee.

een huis kopen ‘goede slimme zet!’

vandaag de dag zou ik (als ik starter zou zijn) lekker gaan huren – veel succes met het forum hier.

elke hypotheekadviseur ‘aan de hoogste boom’

heb zo’n circa 85.000,- overwaarde. nou en?

mensen : denk na voor je koopt!

leef. test eerst of je samen een leuke relatie hebt. liefst in een huur woning. STAP NIET GELIJK IN EEN KOOPWONING. fijne avond

Op het werk zie je steeds meer mensen toch weer langzaam aan gaan denken aan kopen (starters). Huis eigenaren proberen iedereen te overtuigen dat dit het juiste moment is om toe te slaan. Grappige is wel, dat ze allemaal hun huis te kopen hebben staan en niet verkocht krijgen. En wie wel verkopen, met zware restschulden geconfronteerd worden.

Als ik toch weer om mij heen kijk hogere werkloosheid, mogelijke oorlog met russen(laten we hopen van niet).

Ben ik toch steeds meer bang dat Snorkel echt gelijk zou kunnen krijgen. Al enige tijd volg ik een huis en zag vandaag de prijs ineens omlaag gaan met 15 procent. Op een of andere manier was ik blij, de andere kant maakt het mijn ook angstig. Was ik bijna in een valkuil gelopen?

Ik heb maar besloten om te gaan huren, veilig aan de zijkant een paar jaartjes afwachten…

Publicatiestop ?

http://www.nvb-bouw.nl/verkopen-nieuwbouwwoningen.html

Maar snel onder de bankenunie schuiven.

tufkaj,

Bedankt Tufkaj!

En hoezo die huren omhoog? Hier een mooi (wel lang) artikel over de historische huurprijzen.

http://www.luxetveritas.nl/blog/?p=684

En een dag later dondert de goudprijs naar beneden….net nu de Russische bank het goudkleurige vignet als kenmerk heeft opgenomen. De derde WO is al gaande 😉

Nu de USD nog onderuit en de olieprijs omhoog. Putin zal er niet van wakker liggen. Die ouwe kgb judoka heeft al een keer op zijn rug gelegen en weet wat verliezen is een nu gaat zondagskind Obama in de houdgreep 🙂

Ik heb gedotterde kennissen van 55+ met kinderen van 16 jaar en 24 jarige thuiswonende studenten die ook nog een autootje mogen gebruiken (anders komen ze de polder niet uit).

Kost klauwen met geld. Huizenwensen bestaan dan niet.

Yep. Meer schuld duidt op stijging van koopkracht,

Juist. Dalende prijzen zijn een gevolg van dalende koopkracht. Enkel in gevallen waar het verlies aan koopkracht gecompenseerd wordt met krediet geldt deze wetmatigheid niet, en kunnen prijzen stijgen bij dalende koopkracht. (NB: Krediet is geen koopkracht, het is slechts een verplaatsing in de tijd van koopkracht, maar deze verplaatsing heeft zijn (huur)prijs: rente)

Om dat te zeggen dat je “er niet zo veel mee opschiet” is natuurlijk pertinente onzin. Dalende koopkracht en STIJGENDE prijzen, dáár boer je mee achteruit. Dalende prijzen bij dalende koopkracht zijn

a) een zegen voor degenen die eigen geld hebben. Dat eigen geld wordt in verhouding tot het product alleen maar meer waard

b) een zegen voor eenieder die zich niet diep in de schulden wil steken (remember: het enige redmiddel om tócht te kunnen kopen bij dalende koopkracht en stijgende prijzen was krediet). Dat de mensheid zich niet oneindig in de schulden kan steken moge de afgelopen jaren duidelijk zijn

c) een zegen voor de jonge mensen die straks moeten gaan kopen. Als de koopkracht wel weer stijgt zijn zij spekkoper. En dan mág ook wel eens, eindelijk een generatie waarbij de woonquote daalt. Hebben ze mooi geld over voor echte dingen!

d) een zegen voor alle onschuldige en ongewilde slachtoffers die wél meebetalen, maar niet meeprofiteren

e) je zou zelfs kunnen zeggen dat deze ontwikkeling een zegen voor de bouwwereld is (of gaat zijn), omdat ze nu gedwongen worden te ontwikkelen en innoveren. Dat doet ze nu even pijn, zoals altijd, maar over 10 jaar kunnen ze hier gigantisch van gaan profiteren

f) En (e) gaat zelfs ook op voor gemeentes: Die moeten een andere manier gaan verzinnen om geld te verdienen, anders dan speculeren met zand en klei met uitzicht op het water. Je aanpassen is altijd even vervelend, maar gaat – gedwongen – uitmonden in een veel duurzamer manier van begroten.

Eigenlijk de énige verliezers zijn degenen die zich rijk gerekend hadden met de overwaarde op hun stapeltje stenen. Dat zijn de enigen die er niet meer uit gaan komen: Hun droom valt in duigen en blijft in duigen. Maar ook zij zullen het best wel overleven.

Ben toch overstag, ik heb wat gekocht:

http://www.rvob.nl/producten_en_diensten/verkoop/verkocht/2014/opslagbunker_van_ouwenlaan_11_te_den_haag

Bubbelonia,

Inderdaad: BS wat drT zegt.

Ik begrijp eigenlijk geen r..dt van van het buitenlandbeleid van de VS of de EU. De ene is al kwetsbaar genoeg met z’n petrodollar en de ander importeert 30% van z’n aardgas bij Putin. En dan toch maar in de ogen van de beer blijven prikken. Heeft iets suicidaals.

Waarom gaat deze crisis niet voorbij?

Moeten we daar nog een antwoord op geven?

Jong geleerd is oud gedaan:

http://www.telegraaf.nl/binnenland/22513322/__Massale_fraude_op_UvA__.html

Off topic

Kregen onze volksvertegenwoordigers de vorige keer dat ze in de 2e kamer geïnstalleerd werden nog een I-pad cadeau, na de volgende verkiezingen zou dat wel eens een Google Glass kunnen zijn.

Waarom ik dat denk? Apple zowel als Google ontwijken doordat ze zo groot zijn belasting afdrachten aan de Nederlandse staat zoals we weten. En Google Glass is een belangrijke strategische innovatie lijkt de trainer van, mogelijk Championship winner, Atletico Madrid te zeggen. Ik was er anders niet opgekomen.

Waarbij wel dient opgemerkt dat bij een slopende voetbalwedstrijd de accu ook voortijdig leeg is, maar toch… Zullen we het beleven?

Nou nee, hoewel zowel voetballers als trainers die er toe doen tegenwoordig met hun handen voor hun mond praten – zozeer zijn ze zich bewust van afgeluisterd te worden – lijkt een ‘oortje’ voordehandliggender. (Zou er inmiddels software bestaan die liplezen automatiseert?)

Wanneer er grote belangen op het spel staan kijk ik nergens meer van op en Google Glass is daarnaast natuurlijk veel te opzichtig. Anderzijds haal je wel onmiddellijk de publiciteit en kun je via zo’n bril zelfs bijna real time video’s op twitter delen, dus zou het kunnen omdat het de politiek populairder zou maken, of jezelf… Een kwestie van tijd?

Nou ja, naar aanleiding van deze ‘innovatieve strateeg’:

http://sportnet.at/home/fussball/international/spanien/1594322/FussballTrainer-20_AtleticoCoach-mit-Google-Glass-auf-der-Bank

Vraag ik mij af. Heeft onze brildragende Jeroen Dijsselbloem al ‘n Google Glass eentje om contact te kunnen houden met zijn achterban?

Dawg,

Wacht ff losweken EU energieleveranties Rusland een economische boycot koren op de molen van de grootste schaliegasleverancier ter wereld op straffe van oorlog. Zoiets?

Dystopia,

‘k Heb werkelijk geen idee. Die gruizigheid waarmee in ‘t Westen een koude oorlogsfeer wordt opgeroepen is zo irrationeel. Zowel Europa als Rusland zouden juist zoveel te winnen hebben met het versterken van de economische banden.

Dawg,

Overigens interessante discussie over de chaos in de Oekraine hier:

http://georgeknightlang.wordpress.com/2014/04/12/kans-op-een-niet-neutraal-maar-wel-zelfstandig-oekraine/

En ook ‘dit’ heeft er niets mee te maken nu Rusland onlangs zijn vertrouwen in bedrijven die transgene gewassen ontwikkelen heeft opgezegd. TTIP

Inkomens gemiddeld met 6% gedaald in 2013

NL inkomens flink gedaald

http://www.telegraaf.nl/dft/nieuws_dft/22515152/___Nederlandse_inkomens_flink_gedaald___.html

Ik ben fan van dit blog en de afgelopen jaren heeft dit blog me van domme beslissingen behouden, waarvoor veel dank. Het blog heeft ook gelijk gekregen in mijn optiek, dat zie je op alle Fronten terug.

De laatste tijd lees ik het blog minder. Deels omdat ik denk dat ik na 6 jaar ook weer eens aan andere dingen wil denken en Ik ook de behoefte heb aan positief nieuws.

Het zou mooi zijn als het blog kon transformeren over tijd naar een energiegevend blog, dat leidende ideeën kan ontwikkelen voor de nieuwe “wereld”.

Ik wou deze gedachte met jullie delen, en let op het is zeker geen kritiek!

Ps: behoefte aan goed nieuws is een natuurlijke emotie, dus rationeel niet te verdedigen, nieuws is nieuws.

Huren omhoog, inkomen gedaald.

60% van de burger heeft geen vermogen, waarvan

10% van de burger met een negatief vermogen.

Huur als inflatiegenerator, gekoppeld aan ?

3.4 miljard aan schenkingen onttrokken bij de belastingdienst door te schenken aan derden of vierden ? voor de heilige huisjes…..

Henk 6,

Onbetwist onze rekenspecialist 🙂

http://data.boomerang.nl/r/rgu/image/jij-bent-mijn-lichtpuntje/s600/lichtpuntje.jpg

Helemaal mee eens!

Holy crab, nu al crisismoeheid ? Maar ze moet nog beginnen ……

Maar er is hoop, er komt een nieuwe moderne soort van Middeleeuwen, ben op zoek naar linkjes maar het is nog hééel pril. En vergeet niet ………in de laatste Middeleeuwen had de burger het beter, dan de burger nu ….. 🙂

Over slecht nieuws gesproken 6 % gemiddeld tel dat bij de lastenverzwaring en je hebt zo 8-10% minder te besteden gemiddeld!!!!

Kijk ik wil naar positief nieuws, ook als het er niet is, zo werkt mijn emotie helaas.

Wij zijn al begonnen aan de crisis toen hij nog moest beginnen!!

Hoe gaan we dat doen?

Maria daar ben ik het helemaal mee eens. 6 – 7 jaar geleden waren wij , als huizenzeepbellers al in crisis. Onze omgeving is pas sinds een jaar of 3 in crisis.

Rationeel mee eens, emotioneel ben ik er inderdaad klaar mee.

De verandering gaat te langzaam. Liever een snelle crisis dan een slomme.

Henk 6,

Organiseer een meubelruildag in je straat, werkt zeer motiverend dat kan ik je verzekeren …….. 🙂

Vergeet dat maar …… daar zitten grote krachten achter, ‘ de georkestreerde crash ‘ Copyright Nothus, waar is ie ? Ook al afgehaakt ?

Voor Mafketell (maar ook voor iedereen met interesse in CDS):

http://stopdebankiers.nl/macht-wallstreet-groter-dan-regeringen/#.U04q7sLCRjo

Ach het lijkt mij niet zo moeilijk. Nieuwbouw met zonnecellen en zo. Plus een elektrische auto (als ze nou eens wel een goede batterij uitvinden, want dat is steeds het probleem). Leuke ontwikkeling is ook zeilboten voor vracht en zo. Het moet ook allemaal snel want er is gewoon peak-oil straks. Zie http://www.peakoil.nl/wat-is-peakoil/

Maria,

Thanks! Staat daar o.a: “Banken profiteren nu van de intresten op de bijkomende staatsschulden die werden aangegaan om de banken van een faillissement te redden”

ha ha.. veel gekker moet het echt niet worden.. Maar het is natuurlijk al te gek. Wel zie je overal ontslagen vallen bij banken dus die sector wordt gelukkig niet nog groter.

Staat toch niets nieuws!

Eerst betalen we voor de banken om hun te redden, nu betalen we de banken in de vorm van rente over onze extra opgenomen staatsschuld om hun te redden!

“Ban the Banksters”

Positief denken:

Laat ons dat systeem veranderen!

De bodem is bereikt!

Rennen naar die makelaars, maar niet in NL:

http://buildingdetroit.org/Home

Maria,

En voor iedereen met interesse in de achterliggende historie en werkwijze van banken:

http://www.amazon.de/Secrets-Federal-Reserve-Eustace-Mullins/dp/0979917654/ref=sr_1_1?ie=UTF8&qid=1397635219&sr=8-1&keywords=secrets+of+the+federal+reserve

Ondanks eerste print in 1952, erg topical.

http://www.ftm.nl/column/wat-de-nvm-kwartaalcijfers-ons-leren/

Lieve Juan ,

aspecten die het me niet toestaat :

1 . de tijd

2. mij ego heboeft het niet.

3. emotionele wens van forumgangers.

…. gelijk is voor mensen die veel niet kunnen overzien , het slechts als hobby bedrijven veelal en de onzeker toekomstige variabelen nog niet weten , waaronder lorenzo .

Gelijk moet daarnaast als toetsingkader de praktijk hebben , m.i. , een blog met gelijkgestemden kan (mag) dit niet bieden . Enkel vermmaak en tijddoding als doel.

Noot : Gelijk hebben is de voetnoot van vele oorlogen , Obama en Poetin bellen mekaar nu veelvuldig , beiden hebben gelijk.

Dat is goed gezegd , kom je nog eens terug ?

Ik zit zelf te denken aan de belastingbetaler , u weet wel , nagenoeg een ieder.

mafketell,

http://www.cartoonstock.com/lowres/money-banking-class_divide-middle_class-mortgage-housing_sector-banking_crisis-mwu120619l.jpg

Het kan ook kleiner en gelukkiger, met minder afhankelijkheid van de bank. Wordt populair vandaag de dag.

http://thetinylife.com/what-is-the-tiny-house-movement/

Crisis is slechts vooruitgang , voor de anti-cyclist :

Our £3,000 Hobbit house: The family home dug from a hillside and built with scraps scavenged from skips

Read more: http://www.dailymail.co.uk/news/article-2039719/Simon-Dale-How-I-built-hobbit-house-Wales-just-3-000.html#ixzz2z2NmybPD

Er zijn 34000 Nederlanders die sinds oktober een beroep deden op de regeling belastingvrij schenken voor aankoop huis/aflossing hypotheek). Regeling eindigt per 2015. Da’s 6800 Nederlanders per maand. Getallen betreffen geen huishoudens, dus aantal huishoudens dat profiteert zal lager liggen.

Aangezien banken eerder aangaven dat aflossingen vooral op hypotheken met een lage LTV (vooral ouderen doorgaans), vermoed ik dat een deel van het geld vooral besteed is aan het kopen van huizen. Dit kan een deel van de stijging in verkopen in de afgelopen maanden verklaren.

http://www.telegraaf.nl/overgeld/huis-hypotheek/22515110/__Tienduizenden_ouders_royaal_voor_kinderen__.html

wat een draak van een regeling.. Het houdt de huizenprijzen weer hoog en je zult er ook familieruzies van krijgen denk ik. De één krijgt een ton omdat ie in een koophuis zit en de ander krijgt niets omdat ie huurt..

Djieeeeezus.

Postzegels (je weet wel, die dingen van net iets meer dan een halve euro. Zo’n 0.0018% van een bruto modaal jaar inkomen) zijn in 10 jaar 40% in prijs gestegen inflatiegecorrigeerd. Schande! De postzegelprijs RIJST DE PAN UIT!

Maar dat huizen (die zo’n 600% tot 800% van een bruto jaarsalarissen kosten) in de 10 jaar tussen 1990 en 2000 met, ook inflatiegecorrigeerd, 100% in prijs gestegen zijn is volkomen normaal. We moeten zo snel mogelijk terug naar nóg hogere prijzen!

🙂

In NL nota bene met een postzegeltuin!

inderdaad, maar hebben we de energie nog, nadat we het huidige systeem hebben bestreden.

Nou gewoon dit:

http://brassaizsombor.ro/wp/wp-content/uploads/2013/09/1119-power-of-the-people.jpg

step out 🙂

ps,

3,4 miljard… dat is 34.000 maal 1 ton (mis ik geen 0?). De grote vragen:

Hoeveel wordt er in een normaal jaar geschonken?

Hoeveel is er dus vorig jaar EXTRA geschonken?

In welke mate heeft dit gezorgd voor een tijdelijke, kunstmatige bodem in de huizenmarkt?

Mijn voorbarige onderbuik conclusie is dat deze verruiming van het schenkingsrecht grotendeels een verklaring biedt voor het ‘herstel’.

Haha, dit dus inderdaad. Zeker in combinatie met het feit dat de hyporente vorig jaar 1 procentpunt omlaag gemanipuleerd is, lijkt mij dat de stabilisatie verklaard is. Beiden zijn incidenteel en niet structureel van aard.

a,

Niet al die 34000 Nederlanders zullen het maximum van een ton hebben geschonken per persoon of zelfs per huishouden (papa en mamma samen voor hun kind). Ook kleinere bedragen kunnen. Aan familie kon je eerder al een behoorlijk gedrag schenken zonder belastingbetaling voor eenmalige aankoop huis/aflossing, dus bij familie schenkingen zullen de bedragen door de tijdelijke regeling nu gemiddelde hoger liggen. Maar je mag nu ook aan niet-familie schenken zonder hoge schenkbelasting, dus daar kan het ook om lagere bedragen gaan.

Er is dus vast niet voor 34000* 100 000 euro aan extra geld in hypotheken/bakstenen gestoken, maar voor een veel lager bedrag. Tenslotte hebben weinig huishoudens dat soort bedragen vrij besteedbaar liggen.

Hopelijk blijkt een deel van dit geschonken geld goed besteed (minder schulden) ipv dat de huizenprijzen onnodig hoog bleven hierdoor.

Kan iemand onderstaande vraag beantwoorden?

Als je kijkt naar nieuwbouw, wat kost een gemiddelde tussenwoning van +/- 120m2 zonder de grond? voor mij als koper, en welke marge zit er voor een bouwbedrijf op?

Zit er nog veel vet op wat betreft bouwbedrijven (moet daar nog lucht uit?) of is het voornamelijk de grondprijs die de bubbel veroorzaakt?

http://www.nugeld.nl/pensioen/3753207/jongere-betaalt-veel-pensioen-oudere.html

Hoeveel van de BB-ers hier zeiden dat ze zelf hun voorziening hadden geregeld? Dat hun pensioen uit een door hun zelf opgebouwd potje komt.

Bij deze van tafel geveegd.

Dat soort stukjes wordt speciaal voor sukkels zoals jij geschreven. Tijdens je werkzame leven betaal je (tot aan de premiegrens) tegen de 20% van je brutoloon aan AOW premie. Daarnaast betaal je ook nog eens zo’n 20% van je brutoloon aan pensioenpremie.

Nu is er opeens een bombardement van publicaties waarin heel brutaal gesteld wordt dat hele generaties altijd te weinig betaald hebben voor hun pensionering. Hoe dom moet je zijn om die diefstal niet te doorzien.

Dawg,

De grootste sukkel op dit forum ben jij. Hoe dom kun je zijn.

Ook een interessant blog van Jos Koets vandaag.

http://www.homefinance.nl/algemeen/blog/fiscaal-aftrekbaar-99875.aspv

Vooralsnog is het afwachten in hoeverre aan de eigen woning forfait knop gedraaid gaat worden door de politiek in de komende jaren natuurlijk.

Maar als nieuwe koper/huiseigenaar met hypotheek is dit wel iets om mentaal rekening mee te houden qua mogelijke toekomstige extra lasten.

Dawg, heb je er wel eens aan gedacht dat een groot (het grootste) deel van dat ingelegde geld verjubeld is door de financiele (maffia) toppertjes. Waar denk je dat die bonussen en mooie gebouwen van betaald zijn ?:

Van uw ingelegde AOW en Pensioengelden.

Alleen door creatief boekhouden (b.v. derivaten) weet men de schijn op te houden dat er heel veel geld in kas is terwijl in werkelijkheid de kas akelig weinig inhoud heeft.

Beetje hetzelfde idee van de schatkist. Een gapend zwart gat waar ieder jaar heel veel belastinggeld in verdwijnt om doorgesluist te worden naar de financiele (maffia.) sector.

Dus ‘Wie’ heeft zeker “een soort van” gelijk

Als het aan mijn lag dan liquideerden we die fondsen vandaag nog. Sofort. Zien we vanzelf wel hoe het met de solvabiliteit van die handel gesteld is. Zijn we ook meteen van een hoop gezeik af. Wel eerst even aftikken bij de fiscus. Kan de staat in één keer de staatsschuld met tenminste 350 miljard verlagen. Excessieve hypotheekschuld moet ook eerst even afgelost worden. Wie dan nog wat over heeft moet maar zien wat ie daar dan mee gaat doen. Bijvoorbeeld zelf z’n pensioen regelen. Lijkt me een veel beter systeem dan gedwongen meedoen in een systeem waar je aan de willekeur ben onderworpen van dieven en regenten of, zoals nu, het risico van het mondiaal in elkaar klappen van een schuldenpiramide.

Zoals het nu is lijkt de de gemiddelde burger steeds meer op een hedgefondsje dat aan het kortste eind aan het trekken is. Voor hypotheekschulden en staatsschuld mag hij tot in lengte van dagen blijven betalen , maar zijn pensioenaanspraken worden steeds onzekerder. (En de arbeidsplichts steeds langer) Laten we dus maar het een en ander tegen elkaar gaan wegstrepen. Mij best.

Gaat natuurlijk allemaal niet gebeuren. De regenten en dieven zullen de status quo tot het uiterste verdedigen. En dan helpt het natuurlijk wel als de pensioendeelnemers elkaar de tent uitvechten over de vraag wie onverhoopt het meeste kruimels overhoudt.

Tim,

Tim, u kunt het beste naar de video van rondhandelaar Peter sisselaar kijken.

Bouwbedrijven draaien op enkele procenten marge.

Zie video onder de nl woningmarkt is het grootste legale pyramidespel van Europa !

Haha wat een artikel weer zeg. Laten we eens goed lezen wat er eigenlijk staat:

– Nederlandse ‘huizenbezitter’ blijft de werkelijkheid ontkennen

Prikkelende kop. Huizenbezitter tussen aanhalingstekens, zodat de lezer er nog even op wordt gewezen dat de schrijver een afgunstige have-not is.

blijft de werkelijkheid ontkennen. Zo, da’s niet mis. Benieuwd over welke werkelijkheid het gaat en hoe die brutale ‘huizenbezitter’ dat ontkent. En blijkbaar doet ie dat ook al heel lang, getuige het woordje blijft. Interessant! Snel verder lezen!

‘Uit onderzoek van Wijzer in geldzaken blijkt dat Nederlanders massaal in de ontkenningsfase blijven hangen.’

Nederlander? Of huizenbezitter? Massaal? Hoeveel dan? in de ontkenningsfase (wat is dat nou weer, uitleg svp!) blijven hangen (is dit correct Nederlands?)

‘Waarschijnlijk komt dit doordat zij niet goed geïnformeerd zijn, maar ook het heilige geloof in het huizensprookje zou een reden kunnen zijn.’

Twee gemeten oorzaken, of afkomstig uit de onderbuik van de afgunstige have-not? On-der-bou-wing.

Daarna volgt een opsomming met uitkomsten van ditr simplistische onderzoek, maar nergens meer een analyse die de geponeerde stellingen uit de kop en eerste alinea ondersteunt. Sterker nog, de opinies uit dit onderzoek sluiten aan op alle bekende gegevens rond huizenbezitters en sluiten ook aan op de cijfers van de schuldpositie, door het DNB twee weken terug gepubliceerd.

En dit stukje:

‘Eén van de opvallende conclusies is dat de helft van de mensen met een 100% aflossingsvrije hypotheek niet verwacht dat de maandlasten stijgen na verhuizing’

toont alleen maar aan dat de onderzoekers zonder al teveel kennis dit onderzoek uit de mouw hebben geschut en dan verbaast zijn dat de uitkomsten niet stroken met hun vooringenomen onderbuik (zie de paralel met de gemiddelde deelnemer hier).

Er is een hele simpele verklaring, mede door DNB gegeven, maar blijkbaar lezen een hoop zelfbenoemde woningmarktexperts dat soort stukken niet zo goed en vullen ze zaken liever zelf in vanuit hun…

Ik ga het nog niet voor zeggen, ik wacht af of de ware experts hier met de juiste verklaring komen!