Nederlanders zijn lang niet zulke spaarders als weleens gedacht wordt. De Nederlandsche Bank schreef eerder dit jaar:

Nederlanders zijn lang niet zulke spaarders als weleens gedacht wordt. De Nederlandsche Bank schreef eerder dit jaar:

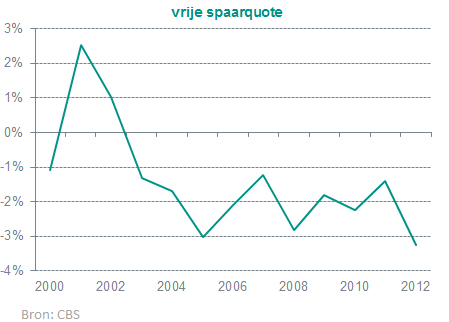

“Nederland staat te boek als een land van spaarders. Door de verplichte pensioenvoorziening zijn er inderdaad hoge ‘collectieve besparingen’. Maar op vrijwillige basis zijn gezinnen al langere tijd verre van spaarzaam. Hun ‘vrije besparingen’ zijn sinds 2003 zelfs negatief; sinds dat jaar ligt het inkomen waar zij zelf over kunnen beschikken – dus na betaling van belastingen en pensioen- en andere premies – lager dan de consumptie. Zo beschouwd, houden gezinnen dus geenszins de hand op de knip”

lees ook: We houden de hand niet op de knip

Ondanks dalende huizenprijzen bleven Nederlandse gezinnen de overwaarde op hun huizen verzilveren om meer van hun inkomen te gebruiken voor consumptie. Dat feestje lijkt nu voorbij en dus begint de politiek te liegen over de spaarzame Nederlander. De ´levensgenieters´ met de ´ik leef nu´dus ik wil ´leuke dingen doen´mentaliteit zullen binnenkort dus wel beginnen te huilen om schuldkwijtschelding. Met ‘zonder ons kan de economie niet groeien´ als slap excuus.

bron: De Nederlandsche Bank

bron: De Nederlandsche Bank

Lastig om dergelijke cijfers in beschiuwing te nemen,

– is hierin ook versnelde afllossing hypotheken meegenomen

-hoe bereken je vrije besparing?

Ken ook veel mensen die nu spaargeld inzetten voor studerende kinderen

Zo heerlijk geslapen.. En inderdaad er is weer 27 euro meer op mijn spaarhypotheek ( en opgebouwde HRA). Super!

En dan was ik nog de toekomstspaarrekening voor belastingenvrij sparen voor mijn pensioen vergeten. Ook weer 11 euro per dag gratis geld. Domme ik.

Nu lekker naar limburg voor een dagje fietsen.

En dan zeggen dat Nederland niet spaart.. Zie jullie de mogelijkheid niet dan? Gekke mensen

Ik vind het hier echt een superland! Bedankt allemaal!

@ 3

Ben je weer gematst kun je wellicht de prijsdaling van je woning mee aftikken straks.

Beter voor jou,veel fietsplezier!

Wat die cijfers betekenen voor de individuele gevallen is inderdaad lastig. Ook zou het heel goed kunnen zijn dat we gemiddeld genomen ontsparen, terwijl het overgrote deel van de Nederlanders wel degelijk een spaarmentaliteit heeft. Wat het echter economisch betekent lijkt me duidelijk: de private sector geeft teveel uit.

Eigenlijk denk ik dat we nu helemaal blut zijn, hieronder volgt een doorsnee vermogen van begin 2010, trek er af de gedaalde huizenprijzen ( vanaf begin 2010! ), en we zitten nu op 0 of net erboven, of eronder, het probleem is nu dat er geen nieuwe ‘doorsnee’ uitgave is gekomen, dit jaar ;), zo slim zijn ‘ze’ dan ook wel weer 😉

http://www.elsevierfiscaal.nl/fiscaal-actueel/nieuws/nieuws/2031/vermogen-doorsnee-huishouden-verdampt

En Lorenzo, genieten ? Ja zeker en een super gevoel van vrijheid …… Die mensen die daar in de file staan voor byzonder beheer hebben mij altijd voor een gek, een nar, en een dwaas uitgemaakt ( na het lezen van het Boek der Boeken 🙂 )…………, maar ik sta daar niet in de file, en kom daar ook niet te staan, never en nooit ( nou ja, zeg nooit nooit 😉 )…….. en dan denk ik, wie is hier nou de gek, de dwaas, de nar ……… 🙂

En ik was een zoekende, al in 2005 was ik een zoekende, en uiteindelijk dit blog gevonden in mijn zoektocht, en ik dacht hé ? wat is dit ? , ….. ik ben niet de ENIGE gekke en dwaze nar, er zijn er MEER……

En nu zeg ik nu met gepaste trots

Ich bin ein Zeepbeller 🙂 , proest , en een wijsneus, dat ook ……..

De hardconsumerende Nederlander wordt altijd weer gepakt!

Al de trollen hier … dat is echt nieuw! Is voor mij een teken, dat de verantwoordelijken voor NL nu toch langzaam over gaan in paniek. En we weten allemaal wat er dan gebeurt, dan gaat het heeeeel HARD naar beneden met de “huizenmarkt”. Arm Nederland, produceerd alleen mar klompen, tulpen en tomaten en kan de bubbel niet meer instand houden!

I’m forever blowing bubbles,

Pretty bubbles in the air,

They fly so high, nearly reach the sky,

Then like my dreams they fade and die.

Fortune’s always hiding,

I’ve looked everywhere,

I’m forever blowing bubbles,

Pretty bubbles in the air.

Zelfs met mijn forse overwaarde op mijn koopwoning maak ik mijn zorgen over de toekomst. Vragen zoals: ‘behoud ik mijn baan?’ of ‘blijf ik wel gezond?’ ‘heb ik wel genoeg spaargeld achter de hand?’. etc.

Het is een serieuze tijd.

Snap niet dat mensen die de laatste (ci. 5) jaren een eigen woning kochten er zo luchtig over kunnen doen. Maar goed ik kan me vergissen.

Ik vermoed dat er iets heel groots boven onze hoofd hangt.

Maar ja, er waren ook mensen blij dat ze nog net die ‘slaaphut’ op de Titanic konden bemachtigen. Zo zie ik de woningmarkt op dit moment ook. De belanghebbende partijen riepen altijd: ‘woningen worden altijd meer waard’. Net zoals de rederij van de Titanic zei: ‘dit schip is onzinkbaar’. Gek dat ik dan altijd argwaan krijg. Maar we zullen zien.

Van hiernaast in de twittertjes…….van Mecking

@huizenprijzen Eindelijk ze beginnen het te begrijpen. Behalve die economen met hun bla, bla. Zie mijn voorspelling in Deflatie in aantocht.

Diezelfde oekoenomen zitten nu onderling te kibbelen over de ‘definitie’ van een depressie 😉

En ondertussen je huis ook weer 80 euro in waarde gedaald, maar laten we dat gemakshalve maar even vergeten….

Onderwaarde,

Gelukkig zijn het maar een paar trollen waar je zo door heen prikt. Met wat er voor de deur staat in Nederland (en dat is nogal wat) ben ik al blij dat je hier nog gewoon kan posten en de intelligente zelfstandige denker wel door heeft wie trolt en wie niet. Gelukkig dat de ruis op dit forum nog redelijk minimaal is. Het kan altijd een stuk gekker. 🙂

Hahaha, ka dat zegt iedereen steeds hier. Maar daar merk ik helemaal van omdat mijn huis bijna is afbetaald. Hahahaha, maar niemand schijnt dat te willen (of is het kunnen?) begrijpen. Dat is fan fictief geld. Maar met de maandelijks gestorte HRA kan je echt boodschappen betalen.

PS, waar zijn de posts van Pietsje nu? Censuur??? Erg tekenend voor de beperkte mensen hier

Alweer een ander alter ego bedacht? Wat heb jij toch een fantasie Snorkel! Respect!

Het beest ………

http://www.telegraaf.nl/dft/21681341/__Italie_dreigt_miljarden_te_verliezen_op_derivaten__.html

Ik lees hier veelvuldig dat we vermogen (rendement sheffing) moeten betalen op ons spaargeld ; dan heeft de persoon in kwestie een vrij vermogen van meer dan cirka € 70.000 op de spaarrekeing staan.

En dat kan kloppen : een door mij gehouden enquête

, niet zo lang geleden , geeft hetzelfde beeld :

1. gemiddeld € 50.000 aan spaargeld

2. 3 per dag sex

3. net doende de nieuwe vakantie te boeken .

Aldus de uitkomst waarover niet kon worden gecorrespondeerd .

Inderdaad: lekker dat je niet gek bent, het is een gekke maar natuurlijke reactie. De ellende van de andere mensen bezorgd je een goed gevoel, gedeeltelijk omdat je in het verleden als ‘eenling’ (of wel onder invloed van Mecking of Zeepbel het gevaar zag aankomen) je maatregelen hebt genomen op basis van een denkwijze of gevoel. Je werd namelijk door diezelfde huizenbezitters zo voor gek versleten dat je soms aan je eigen geestelijke gesteldheid ging twijfelen. Als je nu ziet dat je voorgevoelens en gedachten uitkomen dan is dat een bevestiging van je eigen inzicht en gedeeltelijk ook ‘paybacktime’ voor al die keren dat je voor gek bent versleten. Met de tijd zal het medelijden komen dat hoort bij mensen die zwaar in de shit zitten door de huizenmarkt, maar vooralsnog is de natuurlijke reactie en het gevoel van overwinning te lekker en daar kan ik niks aan doen.

Ik ken vele mensen op deze aardkloot die maar een wens hebben : in een mooie bolide in de file staan .

Hmmmmm, met de afgelopen Kerst op 24.12 was het hier 12.0 graden nu is het hoog zomer en de temperatuur is 12.3

De warme golfstroom heeft ons verlaten, iemand ?

Wie is hier onbetwist, de warme golfstroom specialist ?

Nhz kom er eens in 😉

Oei!

Let op berichten over stijgende rente!

Dat zou echt een hoop gezeik geven! 🙂

Voerman,

Zeg dat wel ……, ben benieuwd 😉

http://www.homefinance.nl/algemeen/informatie/kapitaalmarktrente.asp

ty,

In jouw geval wel en wellicht alle andere boomers die hun woning voor een schijntje hebben gekocht geldt dit ook.

Voor mij als starter zou dit natuurlijk niet gelden; ik zou nu met de koop van een woning wellicht niet zozeer deze daling voelen, maar wel het gigantische bedrag aan hypotheek waar ik structureel de rest van mijn leven aan vastgeketend zit.

Dus jij betrekt het wat teveel op jouw persoonlijke situatie. Mijn pa en ma hebben hun huis ook afbetaald, zal mijn pa aan zijn derriere oxideren wat er gebeurd met de huizenprijzen…

ty,

Hier heb je wat te eten:

Spaarhypotheek? Oeps…..! En toen kwam Dijsselbloem langs, even de Nederlandse template uitproberen. Had je toch maar een annuïtair schema gehad.

Gratis geld bestaat niet. Je betaald immers rente elke cent aan rente die je betaald is weg.

Ty,

Eerst bral je over je HRA en je spaarhypotheek en hoeveel dat wel niet oplevert. Paar posts verder (zie boven) bral je over een bijna afbetaald huis. Allemaal tegenstrijdigheden. Zeer vermakelijk om je slecht geschreven en niet onderbouwde posts te lezen.

Ik heb een tip voor je:

Als je post gebruik dan volgende keer EmpTy als postnaam, want dat is de inhoud van je posts.

Tip, dat kan toch wel? Met zijn spaarhypotheek heeft hij wellicht zijn huis ‘afgespaard’ en profiteert hij ondertussen van onze zure ingebrachte belastingcentjes via HRA.

Tjonge zeg DNB is wakker, te laat ? 😉

Nieuwe instrumenten voor LTV hypootjes limieten, als het schip zinkt ? …….

http://www.dnb.nl/nieuws/nieuwsoverzicht-en-archief/dnbulletin-2013/dnb293046.jsp

Ik vind het heel logisch dat Nederlanders slechte spaarders zijn (geworden). Als je elkaar continu voorhoudt dat een berg stenen de beste en geheel risicoloze investering is die je kunt doen, dan ga je daar al je geld in stoppen natuurlijk! Maximaal profiteren van e fiscaliteit. Dat is natuurlijk niks anders dan de belastingbetaler, en dus jezelf er bij naaien. Gaat goed zo lang een klein elite groepje de truc doorheeft, maar als half Nederland het doet is er maar één winnaar: Degene die de servicekosten opstrijkt. En het domme Nederlandse volk maar denken dat ze goed zitten met hun SpaarZeker hypotheek bij de Rabobank. Ze zijn zo veel slimmer dan de rest. En die slimheid uit zich in… het feit dat ze niet eens weten dat hun SpaarZeker hypotheek eigenlijk helemaal geen spaarhypotheek is, maar een Kapitaalverzekering Eigen Woning bij Interpolis (die niet onder het DGS valt en in het nieuwe belastingplan niet meer belastingvrij uitgekeerd mag worden).

De moraal: Keep It Simple Stupid! Door jezelf een complexe constructie te laten verkopen zet je jezelf helemaal klem als de regels en/of de situatie veranderen. De enige die er profijt van trekt is degene die jou de constructie verkocht heeft, en degene waar jij maandelijks je geld heenbrengt. Maar de risico’s liggen bij jou… Leer dat nou eens, Nederlanders!

Helaas, het is er maar één, wel een bijzonder exemplaar, hij combineert een ernstige vorm van MPD aan een gebrekkige verbeeldingskracht (gezien de gebruikte nicks, zoals: aa, Pietsje, fan, f, d, Maria (nee, niet de enige echte) xx, Snorkel(hoofdletter S!), Hermanes, \\ (niet te verwarren met de i(ll)ustere ll), enz. enz).

Zoals gebruikelijk bij trollen heeft ook dit exemplaar moeite te functioneren in groepsverband, hij schreeuwt wat, doet een enkele poging om indruk te maken, om vervolgens in een hoekje de vermoorde onschuld te spelen, een beetje zoals in het volgende filmpje (vervang “apen” en “voetballers” met “troll”, en geniet van de stem van David Attenborough)http://dewerelddraaitdoor.vara.nl/media/214715 .

Deze troll-eenheid is te herkennen aan regelmatig terugkerende schrijffouten als: “fan” (=dan) en “blokereren” (=blokkeren).

Jammer dat het nog maar 1 exemplaar is, gezien het oud Hollandsche adagium: “zijn trollen in groten getale, dan gaan de huizenprijzen flink dale(n)”.

Maar laten we niet teveel uitweiden, (te) grote aandacht kan ze ook weer schuw maken, je kan ze ‘t best op gepaste afstand gadeslaan, en vooral geen contact maken.

En anders is er nog het volgende product te verkrijgen:

http://www.blogher.com/frame.php?_back=%2Fgoing-troll-hunt-narrated-sir-david-attenborough&url=http%3A%2F%2Fpics.bikerag.com%2FUploads%2Fdata%2F500%2F258Troll_spray.jpg

Herstel: http://dewerelddraaitdoor.vara.nl/media/214715

Iets meer on-topic:

Last van de bubbel? koop een Hubbel!

http://www.dearchitect.nl/nieuws/2013/06/26/definitieve-hubbel-klaar-voor-plaatsing/definitieve-hubbel-klaar-voor-plaatsing.html?utm_source=twitterfeed&utm_medium=twitter

Inderdaad… Zou Tip het systeem wellicht niet begrijpen? Lijkt er wel sterk op, wat een kneus! Hahaha

Als je zo weinig van hypotheek vormen weet kan je inderdaad het best tot je dood blijven huren!

Met zo weinig kennis maak je jezelf alleen maar belachelijk!

Hahaha, wat een zeldzaam grappige onwetendheid, en dan wel intelligent willen overkomen. Geweldig!

Ooit van de bankspaar vorm opbouwspaarrekening gehoord. Sorry man…

ty,

Dan sla je de plank MIS, je hebt het CONSTANT over een SPAAR-Hypotheek, er staat in jou ( wat door moet gaan voor betoog) nergens BANKSPAAR-Hypotheek!

Dus inderdaad je bralt maar wat.

Onzinnige oneliners gecombineerd met volstrekt foute en tegenstrijdige informatie

Je betaald nog steeds rente! Ergens een diep zwart gat in….

Goed he! een bankspaar rekening is ook gewoon een spaarrekening hoor. Sorry dat u dat niet kunt begrijpen.

PS, helpt het om sommige woorden in capitals te typen? Bij mij komt het vooral erg gefrusteerd over.

ty,

Banksparen bestaat (pas) sinds 2008. Het is dus onmogelijk om 14 jaar (20 jaar looptijd – nog 6 jaar te gaan) geleden een bankspaarhypotheek afgesloten te hebben. Dat is dubbel onmogelijk als je pas 5 jaar geleden naar Nederland bent gekomen vanuit Rusland.

Het zou wel kunnen dat je inderdaad 5 jaar geleden naar Nederland bent gekomen, direct een huis hebt gekocht en daar deze hypotheek voor hebt afgelosten. Maar dan loopt die hypotheek (bij de door jou opgegeven 20 jaar looptijd) niet over 6, maar over 15 jaar pas af.

Wat is het?

OT: allemaal naar Lelystad, 1000 euro bonus als je daar een fantastische vinex hut koopt…

http://www.telegraaf.nl/binnenland/21681706/__Inwoners_gezocht__1000_euro_beloning__.html

Gemeentes zijn blijkbaar wanhopiger dan wanhopig, het is dat het triest is, anders zou het om te lachten zijn!

Hahaha, jij hebt duidelijk geen creatieve geest. Denk eens na wat er allemaal mogelijk is als je zaken oversluit en als je gaat samenwomen met iemand die al een hypotheek heeft (ik weet het jij kent geen liefde) ..

Ben je echt zo bekrompen?? Valt me tegen van je… Had je slimmer ingeschat :-S

Iets creatiever nadenken.. Dan kom je vanzelf bij het antwoord! 😛

Hint: vriendin, samenwonen en oversluiten

ty,

Ik weet het antwoord al. Je bent gewoon stagiair “communicatiewetenschappen” die fulltime bij de NVM zit om op dit forum te trollen, en je hebt helemaal geen hypotheek en al helemaal geen eigen huis.

Ik vind het wel belangrijk dat alle meelezers dat nu ook bewezen hebben, en zich dus niks meer van jou aantrekken! 😉 Dan doen we dat allemaal en kun jij ook wat leuks gaan doen met je tijd.

Is ty ook pas 5 jaar geleden uit Rusland overgekomen? net als Pietsje? dát is pas toeval.

Edit: oh nee, Pietsje was pas 2 jaar in Nederland.

(pietsje Zegt: 1 May 2013 om 1:36 pm Ik kom 2 jaar geleden uit Rusland. Ik ben benieuwd naar uw russisch over 2 jaar!)

Als jij daar gelukkig van wordt mag je day nest geloven hoor, alles voor jou gemoedsrust!

Hint: vriendin, samenwonen en oversluiten

Wel leuk hoe makkelijk het is hier mensen op de kast te jagen!

Ik had het al twee jaar geleden hier op het forum gezegd … je kan nu beter huren en voor de (fictieve) onderwaarde van het huis dat je NU NIET hebt gekocht een mooi auto gaan kopen of een reis maken of, of, of …. en als de LUCHT uit de bubble is gelopen ga je je huis kopen.

Het is dus NET andersom dan “vroeger”, waar je eerst je huis kocht en pas daarna je auto op de (fictieve) “overwaarde” 😀

Stom alleen, als je de afgelopen 5 jaar hebt gekocht, want dan heeft IEMAND anders JOU auto gekocht HAHAHAHAHAHAHAHA

MAAAR de “gemiddelde Nederlander” is helaas echt niet slim, hoor! ECHT NIET!

Wat jij wil lieverd!

Philippulus,

Aha, elders was het 5 meen ik 😉 Maar als je TWEE jaar geleden nog je ziel en zaligheid in een koophut hebt gestopt ben je wel héél dom bezig hoor. Toen was al lang en breed bekend dat de huizenprijzen daalden en zouden blijven dalen. Dan wéét je gewoon dat je rente (= huur van geld) betaalt voor een restschuld.

http://market-ticker.org/post=222193

VS maakt zich op voor de volgende huizencrash? Hypotheekaanvragen kelderen in de VS: http://www.zerohedge.com/news/2013-06-26/mortgage-applications-collapse-lowest-19-months

Aber wir sind allen zeepbellers! Das ist ein scandal!

Jongens toch. Niet zo gemeen doen… Zou bijna vermoeden dat er iemand een heel klein piemeltje heeft (of geen spaargeld), en er heel erg mee zit. 😉

Onderaan het artiekel “slap excuus”

Niet waar zij hebben een zeer sterk excuus en het gaat ook werken met of zonder oorlog vermogens worden herverdeeld .Renteniers die een te groot deel van de bevolking leegtrekken zullen eens moeten rennen voor hun leven.Als ik geld uitleen een een mongol en ik weet dat hij te dom is om te begrijpen wat hij doet ondermijn ik mijn zorgplicht als ik dat doe met het hele gezinsvervangende tehuis vol met mongolen speel ik met mijn leven en zie ik mijn centjes nooit meer terug en bovendien werken ze niet meer voor mij .Winst maken in een bubble en niet willen afboeken als het fout gaat is net zo dom als geld lenen om een bel te blazen. Ik ben beide niet en wil alleen maar veel bbp en als daar kwijtschelding bij hoort vooruit dan maar eerlijkheid interesseert me geen flikker .

Tufkaj???

http://www.ftm.nl/followleader/maandlasten.aspx

Nou, even nog een leuk nieuwtje. Net 1 dag op Funda met ons huis en nu al kijkers voor vrijdag en maandag!! Feest! In ieder geval veelbelovend. 🙂

http://www.elsevier.nl/Politiek/nieuws/2012/4/VVD-eist-begrotingstekort-van-maximaal-3-procent-ELSEVIER336457W/

http://www.youtube.com/watch?v=4QzfWJiZdLs

ze kunnen nog geen lullige 6 miljard uit de markt halen.

Stop nou eens met het reageren op het soort ty, dat een onvolgroeide minkukel is die aandacht nodig heeft. Misschien wel compensatiegedrag voor “traumatische ervaringen ergens in de wereld”. Wellicht ook nog eens door de bekende NL-trollenorganisaties misbruikt. Wie zal het zeggen.

Mocht dat zo zijn, dan ben je hier op dit blog – en wellicht elders – daar wel mooi klaar mee.

Niet meer doen en laat visie en inhoud op dit blog prevaleren. Die lopen immers al jaren vooruit op ontwikkelingen in de wereld, waarvan NL een “pietsie” uitmaakt.

De interactie tussen inzenders op dit blog begint namelijk ordinair te worden, dus a.u.b. niet meer reageren op het soort ty of equivalent.

Wij moeten consumeren Consumenren, Consummerderen!!! Maar onze grote leiders zelf?

Dijsselbloem en Samsom losten versneld (delen van) hun hypotheek af. Rutte zelf denkt niet aan n nieuwe auto en Schultz consumindert juist. – Staat in (de papieren versie van) het Parool vandaag, en op https://twitter.com/kajleers/status/349908603676798976

En hier nog meer: http://www.geenstijl.nl/mt/archieven/2013/06/minpres_hypotheek_van_23k_auto.html

Bij de zuiderburen komt ie er al aan;

http://www.hln.be/hln/nl/943/Consument/article/detail/1658381/2013/06/26/Woonlening-komende-maanden-fors-duurder.dhtml

Alvast suc6 met de 1 jaar vaste hypotheekrente-leen-kneuzen !

snorkel,

Zie hier mijn koopadviezen voor MediaMark.

Beetje oppassen met wat je hier zegt, Ploppermans, voor je het weet word je hier voor “trol” uitgemaakt.

Voor sommigen is dit namelijk helemaal geen leuk nieuwtje en de hoop en verwachting is dat de prijzen gaan dalen en is jouw bericht vloeken in de kerk.

Maar wat mij betreft: heel veel succes met de verkoop! 🙂

Goed man! Zo zie je maar weer dat scherp prijzen wel degelijk werkt! Succes 😉

snorkel,

Nou dan kan de bank al dat spaargeld wel 10X wegzetten in een hyphothekje voor 10 sukkels die denken rijk te worden met wonen ,en Rutte maar denken dat hij vermogen opbouwt en huillie huillie doen als de bank omvalt dus dat moet voorkomen worden dus moet de sukkel harder werken voor minder geld om de buffers van de bank op peil te houden.De trein dondert vol gas de afgrond in .Vol gas naar de kloten .

Kamikaze Koper,

Dank voor de succes wensen!! Helaas blijft de mogelijkheid om voor trol uitgemaakt te worden bestaan, wat je ook zegt. Daar is verder weinig aan te doen, vrees ik.

snorkel,

Inderdaad! Te bedenken dat de buren met een vergelijkbare woning (en hogere vraagprijs) na een aantal weken nog geen kijkers heeft gehad…althans dat is mij verteld; niet door de buren zelf trouwens. 🙂

Kabouter Plop,

Breng gewoon naar de veiling dat huis ,staat het op een

goede locatie dan worden er mooie prijzen voor gegeven .Het lijkt er wel op of mensen denken een koopje op de veiling te kunnen doen maar eigenlijk meer betalen dan wat er voor vergelijkbare huizen wordt betaalt .Boerderijtjes in Drente doen het niet goed trouwens

Nog even voor de duidelijkheid; de hypotheek die we hebben is 100% annuïtair en al een leuk deel afgelost dus de verkoop move is geen paniek move. Mocht de verkoop niet lukken is dat op termijn geen ramp. Alleen het idee dat de mogelijkheid bestaat jaren aan een huis vast te zitten omdat je het dalijk niet kan kwijt raken is mij echt te veel. 🙂

De Pessimist,

Dat ging ook door mijn hoofd…maar liever toch eerst op de conventionele manier. 🙂

Ondertussen in de NL.

Feit of fictie, toekomst van de woningmarkt.

Boelhouwer zegt het nu zelf, zijn voorspelling is onbetrouwbaar, op 7.09 , is wel eerlijk nu, dat dan weer wel 🙂

http://altijdwat.ncrv.nl/nieuwsblogs/feit-of-fictie-toekomst-van-woningmarkt

Desondanks spaart Nederland zich een ongeluk.Van dat overschot komt alleen steeds minder bij de gezinnen terecht.

http://www.mejudice.nl/artikelen/detail/de-puzzel-van-het-nederlandse-spaaroverschot

Dawg,

Hahaha, fantastisch dit! “We sparen” ons dus een ongeluk, niet omdat we sparen (want dat doen we helemaal niet), maar omdat “we” een belastingparadijs zijn en bedrijven hier hun geld stallen maar/en dat niet investeren of uitkeren!

Nederland is een internationale grote spaarpot, maar geen cent daarvan komt ten goede aan de Nederlandse burger… Wil je het nog idioter hebben?

Frans weet wel hoe dit kan, er is maar een politieke structuur die dit mogelijk maakt .

http://www.zerohedge.com/node/475715

!!!!!!!!!

Nee. dat is niet de strekking van het stuk en is er m.i. ook nergens te lezen. Een besparingsoverschot kan neerslaan bij bedrijven, bij gezinnen, bij de overheid of in het buitenland. Het Nederlandse spaaroverschot slaat in toenemende mate neer bij bedrijven.

ll,

Nounou… Daar zit nota bene de waarzegster(!) van alle voorspellers nog het meeste op het juiste pad 😉

Ondertussen in Ierland.

Ierland is in shock over The Anglo Tapes.

Another day, another billion ……..

http://trends.knack.be/economie/nieuws/finance/ierland-in-shock-over-bankiers-die-lachen-met-eigen-bankroet/article-4000337262016.htm

Dat stuk is van Mark J Grant. Staat bij mij met stip op nr.1 van de ignorelijst. Hij’s is een pathologisch eurobasher. Is op zich niks mis mee, ware het niet dat z’n stukjes veelal van bedroevend niveau zijn. Vaak niet meer dan isinuaties zonder enige substantie.

‘t Zou mij overigens niks verbazen als er er in Ialie ook gerotzooid is met derivatenconstructies, maar Mark J Grant is de laatste van wie ik geneigd ben iets aan te nemen.

Ohnee?

Waarom denk je dat een bedrijf als Apple miljarden in Europa gestald heeft en tegelijkertijd onlangs in Amerika geld geleend(!) heeft om een winstuitkering in Amerika aan Amerikaanse aandeelhouders te doen? Omdat het goedkoper is om dat geld in de VS te lenen en tegelijkertijd in de Europa te op de rekening laten staan dan het geld te repatriëren. En zulke constructies hebben een mooie naam: De “Double Irish with a Dutch Sandwich”. Lees: belastingparadijs.

Van harte mee eens!

Trollen voelen zichzelf succesvol bij de gratie van trollenlokkers en trollenvangers.

Niet netjes!

Voerman is niet vies van enig ruig taalgebruik,maar dit is niet flink en kan mogelijk door mensen in persoonlijke situaties als heel pijnlijk ervaren worden.

Hier had ik moeten zeggen:

🙂

deze gemist? http://www.ftm.nl/followleader/een-boodschappenlijst-uit-1975.aspx

Wanner mag er wel gediscrimineerd worden?Als het met ziekte te maken heeft niet maar als het op kleur of geloof aankomt wel ?

Gister wat wezen drinken met vriend van me die eind vorig jaar een huis hebben gekocht. Het is werkelijk bizar om mee te maken hoe zijn perceptie van de markt is omgeslagen sinds hij een huis heeft gekocht!

Was hij vorig jaar in grote lijnen nog met me eens, nu worden ineens alle huizen in de straat in no-time verkocht. Wel vijf, en niet eind vorig jaar maar afgelopen maanden. Toch even tegen funda aangehouden en er is eind vorig jaar wel wat verkocht, maar daarna niks meer.

Bizar, want hij is niet de persoon die tegen me zou liegen. Hij ziet het nu gewoon echt zo.

tufkaj,

Het grootste goed van de mensheid: ons vermogen onszelf voor de gek te kunnen houden. Soms een voordeel, soms een nadeel.

Misschien zijn er testjes voor zulke mensen, de cognitief dissonanten, zoals je dat ook hebt

voor ouderen waarvan de cognitie ze in de steek laat, een beeld van dementie vertonen of zelfs wanen hebben. En dat allemaal toegespitst op de woonmarkt. Komt er een generatie vroeg dementerenden? Of wordt het alzheimer? Je kunt niet altijd in de waan verkeren, dat gaat een keer fout….

ty,

Nee schat, gekoppeld aan een hypotheek is er een wezenlijk verschil tussen een spaar-hypotheek en een BANKspaar-hypotheek.

Dat zou jouw fantastisch ontwikkelde geest toch binnen luttele seconden moeten oppikken.

PS ja heb er lol in om met HOOFDLETTERS (heet zoiets) te schrijven. 🙂

Vaak afzichtelijk met nog een asbestgolfplaatschuur erbij, maar de hectaren land al 10 jaar geleden verkocht aan de Fortis. Doe mij het land dan maar, die wil Fortis wel kwijt -moeten ze wel op afboeken 😉

Keekman in de bocht.

???!

de TE hard consumerende Nederlander wordt aan alle kanten gesubsidieerd en in de watten gelegd, nog steeds.

ja de eeuwige voorspelling die al zeker 15 jaar FOUT is, en nog steeds. Want er is helemaal geen deflatie, alleen wat zeepbellen die héél langzaam leeglopen.

Maak me wakker als de belastingen, de prijzen in de supermarkt, de energieprijzen. enz. serieus gaan dalen 😎

ja gemiddeld 65.000 euro en mediaan minder dan 5000 per huishouden (cijfers vermoedelijk niet helemaal actueel). Welke van de twee waardes is belangrijker om conclusies te trekken?

is dat nodig vanwege punt 2? 😎

Ik ben geen specialist, maar tot nu toe is het geheel volgens de voorspellingen. Landen langs de Noordzee, en met name UK, zullen nattere en koudere zomers krijgen. Tel daarbij ook nog het extra water op wat via de buurlanden naar ons toestroomt en ‘onder water’ lijkt voor velen gegarandeerd. Daar helpt zelfs een gratis NHG garantie niet tegen …

ja, mijn spaarrente wordt nog iedere maand lager …

http://en.wikipedia.org/wiki/Minsky_moment

Daarop is nu het wachten.

Voerman,

de berichten komen vooralsnog vooral uit de ‘NU KOPEN, NU METEEN KOPEN’ hoek.

Ach Voerman, wanneer trollen het credo van dit blog proberen te ondermijnen, moet je ze wel eens terecht wijzen.

Vooral jongeren moeten gewaarschuwd worden tegen het kopen van huizen, gezien de zeepbel die in de NL-markt structureel zit ingebakken en nog lang niet is leeggelopen.

Nog afgezien van de verslechterendere (wat een woord!)economische situatie in de EU en de wereld, die werkgelegenheid en inkomens onder druk zetten. En dan moet er ook nog zo nodig op de samenleving bezuinigd worden om de banken en de hotemetoten overeind te houden.

Om daar een beetje oog voor te hebben is ouderwetse internationale (handels)ervaring wel erg handig, een ervaring die je nauwelijks nog in de huidige NL-samenleving aantreft, al denken ze in Den Haag dat ze het met hun missies wel erg goed hebben getroffen.

Trollen zijn ofwel psychische gevallen ofwel instrumenten van trol-organisaties, die een gezonde gedachtenuitwisseling op dit blog proberen te verstoren.

Je zou het wat langer vast kunnen zetten, zodat risico zich vertaalt in hoger rendement 😉

Direct opvraagbaar is altijd link voor een bank, eigenlijk stellen ze zich dan alleen maar op als bewaarder 🙂

Btw, je hebt toch geen stamrechtBV onder je hoofdkussen liggen? Schijnt volgens IQ>130 Samsom ook voor te komen….

Niet zeuren NHZ iemand moet de bankensector betalen. (die zijn immers too big to fail)

http://www.banken.nl/beheer/media/Bankensector-Nederland-Assets-2-989.jpg

als je een huis cash betaalt hoef je helemaal niks van hypotheken te weten. Je klinkt als een bankmannetje die nog geen flauw benul heeft van hoe de wereld in elkaar zit.

gaat niet helpen als straks die nieuwe EU plannen om grote spaarders te kielhalen doorgaan; als ik dan mijn geld van de bank haal kan er een hele straat minder gehypotheekt worden; en ik ben vast niet de enige die er zo over denkt.

dat geld wordt helemaal niet hier gespaard, dat wordt alleen maar via Nederland doorgesluisd naar andere belastingparadijzen.

bij de banken bedoel je? gezien de feitelijk negatieve rente …

cognitieve dissonantie, op een massieve schaal aanwezig in Nederland – en bij de diverse trollen op dit forum.

ja ik weet het, en ik weet ook dat de echte rekening nog gaat komen; maar voor die tijd hoop ik wel al mijn spaargeld weggehaald te hebben, en ik hoop dat alle andere grote spaarders dat dan ook doen. Dat wordt dan een goed lesje economie voor onze banksters en politici.

http://1.bp.blogspot.com/_5wCCEKT9GdI/TSvdAs1llaI/AAAAAAAAAKI/Q-ISyodp_q8/s1600/too-big-to-fail.jpg

Niet alleen dat. Ze…

– Maken de dromen van mensen waar (Rabobank)

– Doen Gods werk (Goldman Sacks)

En hebben dús ronduit recht op bergen coke, losse wijven en dikke bonussen!

Dit zou suggereren dat de banken en hotemetoten zijn te redden met het afknijpen van elke economische activiteit en dat beeld lijkt mij onjuist .

Ze blazen meer de boel op als een zelfmoordterroristen.

Laatste jaren alleen in (schemer)donker doorgereden, vandaag bij daglicht…..triest, maar wat een kustlijn, gezien vanaf dijk Enkhuizen/Lelystad en dan zomaar zo’n oud Bataviaschip

daarin verstopt.

tufkaj,

mijn broer verkocht zijn huis, bijna 2 jaar werd hethet bord uit de tuin gehaald en woonde de nieuwe bewoner na circa 2 jaar leegstand er in.

In de familie zijn we lang aan het gissen geweest wat er aan de hand was.

Niks dus 2 jaar dubbel betalen dat is het verhaal.

Fuck de arrogantie om niet direct in je nieuwe huis te willen wonen.

Intussen in België.

Woonlening komende maanden fors duurder

De rente voor een hypothecaire lening in België zal de komende maanden fors stijgen. Dat is slecht nieuws voor mensen met een variabele lening en voor wie een nieuwe lening wil afsluiten, zo staat woensdag in Het Belang van Limburg en Gazet van Antwerpen

http://www.standaard.be/cnt/DMF20130626_00636708

ja daar liggen ze echt wakker van

Het is zaak, te weten wat je in bepaalde situaties aanricht met bepaald taalgebruik.

bewust beledigen, dicrimineren, onbewust pijn doen, allemaal een kwestie van weten wat gewoon menselijk gezien fatsoenlijk is. Is bijna altijd “pakken” in hun zwakheid van kwetsbare mensen. Meestal weinig moed voor nodig en je scoort allen bij je soort.

Van mij liggen ze niet wakker, maar als een aanzienlijk deel van de grote spaarders en bedrijven zijn geld buiten de EU bankensector veilig stelt is de hele EU bankensector hardstikke failliet.

Dit is hetzelfde wat er bij Fortis gebeurde een paar jaar geleden, maar dan op véél grotere schaal. Dat leeghalen van de rekeningen was al binnen een paar dagen zodanig dat de bank niet meer te redden was.

Ik begrijp uit de discussies dat men achter de schermen dat risico in de gaten heeft; ze zijn vast hard aan het puzzelen op een mooi verhaal waarom niemand met meer dan 100K spaargeld zich zorgen hoeft te maken over deze nieuwe regeling. Voor alle sukkels die de overheid nog geloven …

Ligt eraan hoeveel je op de bank hebt!

Kan ook een reden zijn om juist niet te kopen!

Zonder eigen geld zou ik zeer beslist niet kopen op dit moment en nooit niet!

Voor politici als Samsom en Rutte is iedere euro die je de burgers kunt afpersen ten bate van de bankster bonussen – voordat het systeem helemaal instort – pure winst. Al zullen er misschien wel onnozele schaapjes in Den Haag zijn die denken dat de banken echt nog te redden zijn 😎

http://youtu.be/rmkXmE9XGec

Kennen jullie deze nog? Onwillekeurig moet ik aan een aantal Vinex trollen denken.

en met eigen geld zou ik helemaal niet kopen, want daar kun je beter mee wachten tot de rente huizenhoog is den de prijzen navenant laag; daar zijn we – zoals asd ook al aangaf – nog héél ver van verwijderd.

Al doen Rutte en Samsom wel hun best om spaarders zo bang te maken dat ze nog vlug even al hun geld ‘veilig stellen’ in een huis dat nog jarenlang in waarde gaat dalen.

naar aanleiding van Rutte en Samson is deze ook leuk (overigens heeft die Carlson een heel divers goed oeuvre)

http://www.momoneyblog.com/wp-content/uploads/2010/09/cartoons_05.jpg

Steven,

Hahaha! Dat is zóóó waar!

Ik zou niet te lang meer wachten. ‘k Heb het idee dat het moment van massale bail-ins niet ver weg meer is gegeven de wereldwijde wetgeving en de recente uitlatingen van, bijvoorbeeld, de BIS.

Artikeltje over de status van een rekeninghouder van de bank:

http://www.zerohedge.com/contributed/2013-05-15/no-bank-deposits-will-be-spared-confiscation

Du moment dat een klant een factuur betaalt of een een werkgever salaris overmaakt is het geld formeel eigendom van de bank. (nooit geweten) Jij bent niets meer dan een achtergestelde crediteur. En dat alles voor een vergoeding van 0% (op een betaalrekening).

OT even de recessiebestendige Zeeuwse huizenmarkt:

ik zag net dat twee panden die al zeker 4 jaar te koop staan voor 1.200.000 euro recent in prijs verlaagd zijn tot 1.195.000 euro! Het begint door te dringen in Zeeland dat je niet moet overvragen 😎

Een ander monumentaal pand dat een paar maanden geleden te koop kwam voor 1.1 miljoen is inmiddels gezakt naar 995.000; maar dat was dan ook van een bank, als ze er verlies op maken mogen wij dat gewoon bijpassen.

En nog een ander pand met enigszins vergelijkbare specs is in 3 jaar gezakt van 1.2 miljoen naar 695.000 euro; aan zo’n daling herkent men de zelfstandig ondernemer die overal zelf voor opdraait …

Mijn ex-buurman leurt inmiddels alweer 4 jaar met een huis en is het ondanks ruim 50% daling van de vraagprijs nog niet kwijt; hij vraagt nu 5x wat hij er zelf voor betaald heeft, dus dat zal wel de absolute bodemprijs zijn 😉

Terwijl ik lees dat – gecorrigeerd voor inflatie – de huizenprijzen in NL al terug zouden zijn op nivo 1999 zitten we in mijn regio van Zeeland gemiddeld nog steeds op 2-3x de prijs anno 2000, en 5-15x de prijs anno 1990. Het zal wel zoiets zijn als België waar alles 10 jaar later gebeurt (behalve dan de huizenprijsstijgingen …).

Goed opletten ja, maar het advies van BIS is invoering per 2015. Het zou knap zijn als de psychopaten in Brussel zoiets in een weekendje er door jassen, maar je weet nooit.

Ik begreep dat de ‘haircut’ van de grote spaarders in Cyprus helemaal niet gaat lukken, waarom horen we daar zo weinig over? Zou het misschien komen doordat er mensen boos worden als politici het spaargeld van hun hele leven zomaar even afpakken, of alle liquide middelen van een ondernemer afpakken zodat die gelijk failliet is? Je hoeft maar een paar grote spaarders te hebben die écht boos worden en dan hebben politici die hiervoor getekend hebben toch echt een serieus probleem.

nhz,

Die brave ECB heeft zich misschien een beetje in de nesten gewerkt.

http://www.faz.net/aktuell/wirtschaft/europas-schuldenkrise/zypern/laiki-bank-kritik-an-ezb-notkrediten-fuer-pleitebank-auf-zypern-12242743.html

Ongedekt noodkredietje van 9 miljard aan Laiki verstrekt zodat een aantal grootbanken zich nog even snel uit de voeten kon maken.

“Unsecured Creditor” heet dat. Het geld is niet meer van jou, maar jij bent één van de vele crediteuren van de bank. De Financial Stability Board is al jaren bezig je te verzinnen hoe en in welke volgorde alle crediteuren onteigend gaan worden. Lees hier de meest recente (gepubliceerde) bailout template: http://www.financialstabilityboard.org/publications/r_111104cc.htm. Zeer taaie kost, maar wel een leestip als je beter wilt begrijpen hoe de verhoudingen liggen in deze wereld.

Nee, niet gemist, maar het kwartje (!!!) viel te laat!

nhz,

Volgens prof Dr Piet Eichholz, duurt het 20 jaar voordat men eraan went/accepteert dat een fictieve prijs ook daadwerkelijk opgegegeven kan worden.

De magie van de verkoopprijs.

http://www.huizenmarkt-zeepbel.nl/14-03-2013/jacques-monasch-wil-starters-zo-diep-mogelijk-in-de-schulden/#comment-134236

Kortom: “de bodem” is pas over 10 jaar in zicht 🙂

Winter is coming. Vannacht zelfs nachtvorst geconstateerd. De warme golfstroom loopt deze keer kennelijk parallel aan de Kondratieff cyclus…

Inderdaad. De rente zal de scherprechter zijn in deze editie van de grote (of liever gezegd grootste) depressie. De rente kan niet (veel) lager, dus gaat ‘ie omhoog en fungeert daarbij als sterk onteigeningsinstrument jegens leenkneuzen…

buenas noches

Juan

Ook eens, gaf ik overigens al aan in de beteffende post. Hoewel wachten tot de bodem bereikt is, mogelijk betekent, dat je nooit een huis zult kopen. Er zijn ook andere dan zakelijke argumenten om wel – of juist niet te kopen. Je leeft maar een keer en kort. 🙂

Kwestie van je eigen afwegingen te maken.

Volgens mij veel hardnekkiger ,oorlog lijkt het enige te zijn wat de boel kan resetten in het hoofd

http://www.mejudice.nl/video/detail/piet-eichholtz-over-de-magie-van-de-aankoopprijs

9 miljard maar? dat is een schijntje op de stapel ongedekte kredieten bij de ECB …

lijkt me een goede schatting; maar als dr. Piet het zegt dan kan het niet kloppen 😉

ook eens 🙂

Heb je vast van dat grafiekje van Matthijs Bouman. Dat grafiekje dat stopt in ’95… Maar als we op niveau 99 zitten nu, zitten we dus nog 22 punten bóven de piek van 1978. http://woningmarktcijfers.staanhier.nl/blog/internationale-prijsontwikkelingen/?tabellen=FED_RHPI&landen%5B%5D=Netherlands&indexQ=1990%3AQ1&breedte=800

…en zo is de trol en zijn geloofwaardigheid (proest) om zeep 😀 Ze zijn allergisch voor feiten zoals blijkt. Wellicht is het Hukker zelf wel met een hele reeks pseudoniempjes 😀

…..en de “echte economie” wordt weer echt en dus voorlopig heel klein en de gevolgen daarvan zullen voor alles en iedereen wat op welke manier schuld heeft desastreus zijn. Elke vorm van bailen is onbetaalbaar en elke schuld wordt geïnd op het juiste adres! Niks belastingbetaler betaalt! Die heeft genoeg betaald en heeft al nix meer. 🙂

Niks hoor,suggereer niks. Is gewoon the day by day-policy waardoor je laatste zin bewaarheid wordt!

De enige juiste lezing van het geheel, goede analyse. Anders gezegd: de domme versufte verwende polderbewoners zijn volledig in het pak genaaid door de roverheid en andere knechten van het grootkapitaal waardoor sparen al niet meer lukt. Wat zal de klap hard HARD aankomen binnenkort…

Als niet kopen de betere optie is en voorlopig blijft… dan kies ik voor die optie! Als wél kopen op enig moment voor mij toch de betere optie wordt, dan kan ik vrij overstappen naar die optie. De situatie was geheel anders geweest als ik bij de generatie van Voerman had gehoord en in die tijd had geleefd… Maarja, tijden veranderen 😉

Dawg/nhz: ik hoor Belgische politici al praten over “fin de règne” in Brussel!

Voor- of nadeel? Dat ligt aan welke kan van de transactie je staat 😉

het kan ook een prima beschermingsmechanisme zijn 😉

Stoelgang,

toen dit soort programmas kwamen wist ik het wel

http://www.anp-archief.nl/page/126010/nl

http://www.youtube.com/watch?v=XEW7bVergqw

Zo hielpen wij ze de schulden in

Maar als ik dan nu radar zie denk ik er verandert toch wat

We zijn er inderdaad financieel gezien (qua rente en woningprijzen) ver van verwijderd, maar niet al te lang meer. Als de rente goed en wel de stijgende lijn inzet en dat voelbaar wordt, klapt de hele huizenbubbel in sneltreinvaart. We moeten niet vergeten dat de marges bij het gemiddelde gezin extreem dus zijn op dit moment. In combinatie met allerhande lastenverzwaringen is er dus niet veel voor nodig om een aardverschuiving te veroorzaken in de NL huizen’markt’. Het spel gaat nu pas goed beginnen!

Herstel

…dat de marges bij het gemiddelde gezin extreem DUN zijn op dit moment…

En zo is het maar net 🙂

Valt mee. Al dat buitenlandse geld dat om belastingtechnische redenen door Nederland gesluist wordt telt niet eens mee als een Nederlandse besparing.

Nogmaals, Nederland is een land met een hoge spaarquote. Dat kun je zien aan het overschot op de lopende rekening van de betalingsbalans. Dat is per definitie gelijk aan de nationale besparingen. Dat de vrije gezinsbesparingen zo laag zijn komt doordat het gecombineerde effect van inflatie en loonmatiging een steeds groter deel van die nationale besparingen laat terechtkomen bij het bedrijfsleven.

Wat doorgesluisd wordt lijkt me niet mee te tellen niet inderdaad, hoogstens tijdeljk terwijl het staat te wachten om doorgesluisd te worden. Dat zou ook wel heel gortig zijn. 😉 Maar volgens het artikel dat je zelf postte zijn er in NL veel internationale hoofdkantoren die de winsten van dochters in andere landen afromen. 3x raden waarom die afromers juist in NL zitten. En ik kan me levendig voorstellen dat zulke afromers inderdaad weinig tot niks investeren. Waarom zouden ze? Het ontwikkel- en productiewerk wordt weer elders op de wereld gedaan.

Iedereen die vermogen denkt te hebben kan het door twee delen maar geen zorgen het is ook twee keer zo veel waard maar dat is wel de helft van wat je denk dat je nu hebt.

O.K.

Hopelijk vind je dit beter!

http://www.youtube.com/watch?v=A2WlpdIt7Hg&feature=youtu.be

http://www.youtube.com/watch?v=w9_tjYti-AQ&feature=youtu.be

http://www.youtube.com/watch?v=PMWZ35pGBCQ&feature=youtu.be

Adamus: Daarop is nu het wachten.

Zelfde gevalletje als die definitie van een depressie ?

Als oekoenomen het niet eens eens worden over een definitie van een depressie, komt die depressie er nooit. 😉

Krullebol zegt, we leven nu in het tijdperk na het Minskey Moment, Adamus zegt, we wachten nu op het Minskey Moment, het lijkt me een leuke taak voor alle zeepbellers om vanmiddag om precies 12.00h het Minskey Moment uit te roepen, waar u ook bent, proest …….., nou ja dan hebben we dat eerst maar gehad, een historisch moment ook dat nog …….

Nog ff geduld NHZ

Ook wij krijgen Griekse toestanden…….

http://www.standaard.be/cnt/DMF20130610_00617053

Aaaaah, het NL tafelzilver moet nu aan …….

Wientjes …… over Japanistan 😉 en een dramatische oekoenomische situatie, maarrrrrr wat ie er niet bij vertelt, is dit allemaal komt door de huishoudelijke schulden off-modell te zetten ……

http://www.volkskrant.nl/vk/nl/2680/Economie/article/detail/3465819/2013/06/27/Wientjes-verkoop-SNS-ABN-Amro-en-deel-Gasunie.dhtml

@ Admin, nikx komt door……….

Nou ja, een lesje in nederigheid zo af en toe kan geen kwaad :-), eerst maar even de afwas doen ……., stofzuigen, de was, etc. Waarom moet een huismoeder altijd zo hard werken …… 😉

Back to the basic now …….

Nederlander is helemaal geen spaarder.

Toch zal het in de toekomst moeten, tenminste als je een woning wilt kopen.

“‘Huizenkoper moet sparen’ door Jarco de Swart

Huizenkopers zullen in de toekomst tienduizenden euro’s spaargeld moeten meenemen. Dat adviseert de Commissie Structuur Nederlandse Banken in het nog geheime advies aan minister Dijsselbloem, zo melden ingewijden aan De Telegraaf.

De commissie onder leiding van oud-Rabobank-topman Herman Wijffels adviseert om op termijn de maximale ’loan to value’, de hoogte van de lening ten opzichte van de waarde van de woning, omlaag te brengen naar hooguit tachtig procent. Dat betekent dat Nederlanders twintig procent van het benodigde bedrag zelf moeten inbrengen. Om dat geld bij elkaar te sparen zouden jongeren tot 35 jaar hun pensioenpremies via ’bouwsparen’ fiscaalvriendelijk opzij moeten kunnen leggen.”

http://www.telegraaf.nl/binnenland/21684475/___Huizenkoper_moet_sparen___.html

‘Zonder spaargeld geen huis’

http://www.ad.nl/ad/nl/5597/Economie/article/detail/3466028/2013/06/27/Zonder-spaargeld-geen-huis.dhtml

het was een uitspraak van Matthijs Bouwman maar naar zulke manipulatieve grafiekjes kijk ik niet eens meer.

Ik denk dat je moet kijken vanaf ongeveer 1990 toen de huidige bubble van start ging. In 1999 was het overgrote deel van de prijsstijging in de meeste regio’s al achter de rug, dus terug naar 1999 (als dat al zo zijn, wat volgens mijn van geen kant klopt) zegt dus helemaal niks.

Voor politici betekent dat dat je het geld afpakt van de spaarders (die geen enkele schuld aan de crisis hebben en juist zorgden dat het minder erg is dan het had kunnen zijn) om de ‘zielige’ leenkneuzen (die de echte oorzaak van de crisis zijn) te ontzien. Volgens Jeroen-poep-aan-je-schoen is dat een eerlijke aanpak, zeker in combinatie met het uitzonderen van bepaalde categorieën spaarders zoals liefdadigheidsinstellingen (denk aan Ikea enzo) en crediteuren en obligatiehouders die TBTFW zijn (a la Goldman $ucks).

Iedere spaarder met meer dan 100K spaargeld is nu officieel een terrorist en vogelvrij. Ik ben wel benieuwd wat dit in de praktijk betekent voordat de officiële ingangsdatum van 1 januari 2015 resp. 2018 bereikt is; bij Cyprus werd men ook niet gehinderd door de onwettigheid van deze aanpak, dus het ligt voor de hand dat de ‘template’ nu direct gebruikt gaat worden. Het EU bankensysteem haalt 1/1/2015 gegarandeerd niet zonder bail-ins van de spaarders.

De hele financiële markt wordt volledig gemanipuleerd, dus ik moet het nog zien. De rente is inderdaad op sommige fronten aan het stijgen, maar dat kan net zo goed een truuk van de grootbanken zijn om beleggers op het verkeerde been te zetten. Men laat liever het systeem instorten dan de markt zijn werk te laten doen.

Gaat 100% zeker niet gebeuren, bij 80% LTV komt de huizenmarkt krakend tot stilstand en zullen de prijzen nog véél meer dan 50% omlaag moeten. Let wel: een mediaan huishouden heeft nog niet eens 5000 euro spaargeld, laat staan dat ze tienduizenden euro’s achter de hand zouden hebben om een huis te kopen.

Als ze zoiets al invoeren zal het wel met een truuk zijn, bijv. dat je gereserveerd pensioengeld mag meetellen als aanbetaling.

Philippulus,

Ja, en Kareltje Schiffer weet niet hoe snel hij het moet tweeten. Nog even de mensen bang maken, dat ze straks niet meer kunnen kopen, en nu dus vooral haast moeten maken.

Waarschijnlijk een ultieme poging om om te voorkomen dat er dit jaar voor het eerst verlies wordt geleden op WEW

Kan prima, gewoon LTV 2% per jaar afbouwen. Dan krijg je tien jaar lang langzaam dalende woningprijzen. Ik ben voor! Ooit komt het besef in Den Haag dat we wel moeten om te voorkomen dat de woningmarkt de complete maatschappij mee het ravijn in trekt.

Er is nu geen noodzaak om te sparen, dus doen mensen dat ook niet. Als mensen straks alleen een woning kunnen kopen met inbreng van 20% spaargeld, dan gaan ze gewoon sparen want die woning willen ze hebben…

Boven 1 ton blijf je ongemoeid, dus je hoeft alleen maar je centen te verdelen over verschillende banken. Daarmee blijft het totaal gewoon beschikbaar voor de sector. Of zie je tekenen van een algemene brede haircut? Bijvoorbeeld 10% inleveren van je totale spaartegoed omdat de overheid geld tekort komt? Ik denk eerlijk gezegd (tegen beter weten in?) niet dat het zover komt: kleine korte termijn winst, maar een financiële instorting op de langere termijn…

Je vergeet dat straks de rente ook gaat stijgen, de lasten blijven toenemen dus de mediane burger kán helemaal niet sparen voor een huis. Ik ben voor maar de politiek is slim genoeg om in te zien dat ze allemaal naar huis gestuurd worden als ze hier voor stemmen.

LOL, je leeft blijkbaar in een parallel universum.

dream on, nadat de grote spaarders zijn uitgekleed is het hele systeem failliet en zijn ook de kleine spaarders aan de beurt. Bovendien zal een depositogarantie van 100K voor heel Europa onmogelijk blijken, dat wordt een wassen neus voor goedgelovigen.

Als een mediaan huishouden 5000,= euro gespaard heeft zal het niet meer zo heel lang duren voordat aan de grens van 100.000,= geknabbeld wordt.

In mijn omgeving hebben de mensen met veel meer dan 100.000,= al de wijk genomen naar landen als Zwitserland en Noorwegen.

Met andere woorden: er blijven te weinig schapen over om geschoren te worden dus: de grens van 100.000,= voor het DPS zal op zeer korte termijn verlaagd worden!

Boerenverstand!

En trouwens degene die nu nog niet weg is met z’n geld, na spreiding, snapt het nog steeds niet, in Duitsland snappen ze het wel:

http://deutsche-wirtschafts-nachrichten.de/2013/06/27/eurogruppe-einigt-sich-erst-zahlen-aktionaere-und-glaeubiger-dann-die-sparer/

Ah, ik zie nu dat de overheid ook de mogelijkheid heeft om bepaalde privé personen van de haircut uit te zonderen. Laat me raden: alle psychopaten van Brussel en het Binnenhof, de top van de ministeries, het koninklijk huis en waardevolle burgers van het type Erik Staal?

Goed gezien!!

Waar moet je heen met je geld dan? Wat is nou 8% verlies?

Ieder jaar ontvangt de spaarder te weinig rente en hij betaalt 1,2% VRH. Hij wordt dus al ieder jaar een paar procent geplukt. Die 8% kan er ook nog wel bij.

Kopers kunnen straks(?) max. 80% lenen.

Dat is uiteraard een goed idee.

Nu gaat immers het voordeel van de HRA op aan de hogere rente (ca. 1,5%) die betaald moet worden omdat er meer wordt geleend.

Wel de overdrachtsbelasting afschaffen.

Krijgen we toch nog duitse toestanden!

Nu nog even de arbeidsmarkt a la Duitsland aanpakken.

welke rente ?

http://www.gewoon-nieuws.nl/2013/06/ecb-is-aan-niemand-verantwoording-schuldig/#.Ucv4oNJM9PF

8% laten afromen is wel “fiscaal aantrekkelijk” natuurlijk. Dan hoef je de komende jaren toch 1,2% van 8% minder belasting te betalen 😉

dat zal in de praktijk 8% verlies per gelegenheid zijn. Na een incident is het een andere bank en kun je opnieuw voor 8% geplukt worden.

Dus al geven ze 8% rente per jaar, dan zou ik er nog niet over peinzen mijn geld te laten staan. En je hebt gelijk dat het eigenlijk al lang aan de gang is, ze worden alleen steeds brutaler.

De ontwikkelaar,

Nou, de arbeidsmarkt van Duitsland wordt je niet vrolijk van. Daar wordt ook flink uitgebuit! En er is geen wettelijk minimum loon.

We moeten dan dus maar zien welke kant het kwartje opvalt. Als de rentes stijgen zullen de woningprijzen hard mee dalen, en neemt de ratio inkomen-tot-20% woningwaarde ook toe. Huren zullen meedalen (dalen nu ook al), dat kan extra lucht geven om te sparen.

Nee, in hetzelfde universum als de jouwe, maar dit keer ga ik wat minder strak door de bocht. Zoals ik hierboven al betoogde, er zijn voldoende variabelen in het spel die de uitkomst beïnvloeden.

Eerder is er al een maatschappelijk omslag geweest waarbij sparen voor een woning aan de kant is gezet. Een nieuwe omslag, terug, is helemaal niet onwaarschijnlijk als er geen keuze wordt gelaten. Dan gaan mensen gewoon wat minder geld verbrassen aan luxe onzin.

Grote spaarders uitkleden gaat niet in 1 stap gebeuren, dat zou eerder een jaarlijkse x% heffing worden. Na de eerste heffing is echter opeens al het spaargeld weggesluisd naar Kaaiman-eiland achtige constructies, en het zwarte circuit in. De rest, bankrun, ligt ook gewoon thuis. Tel uit je winst… Ik ga ervan uit dat de politici niet zo stom zijn.

Tuurlijk. Brandjes blus je het best met benzine.

http://www.hoedurvenze.be/

Ja hier ook , ik zie verdacht veel dakkoffers op autos , gierende banden en die een weekje weg blijven . De mens zonder dineros kan ook een gelukig mens zijn , althans een beetje minder problemen .

nou , ik kan niet wachten in ieder geval.

diep triest allemaal, en dus voorspelbaar dat de Fabeltjeskrant hierover niet bericht en dat onze EU kleptocraten in grote meerderheid vóór stemmen.

Nee.

Het is té gemakkelijk. Ik kan me er nog iets bij voorstellen als na 5 jaar woeste hervormingen alles is aangepakt in onze maatschappij:

* uitkeringen die het land uitgaan

* verspilling in de zorg

* fraude in de zorg

* alle ambtenaren salarissen maximeren op 3 maal modaal

* HRA afgeschaft

* etc, etc, etc….

Als dan wordt gezegd “en nu komen we er nog niet uit”, dan zou ik pas bereid zijn om persoonlijk meer bij te dragen. Eerder niet.

nhz,

De Euro kan niet blijven bestaan zonder permanente inkomensoverdrachten van Noord naar Zuid. Dat willen/durven onze politici nog steeds niet toe geven aan het gepeupelte. Transfermechanisme lijkt nu geinstalleerd.

CBS: Conjunctuurbeeld onverminderd slecht

http://www.cbs.nl/nl-NL/menu/themas/dossiers/conjunctuur/publicaties/conjunctuurbericht/inhoud/conjunctuurklok/conjunctuurklok2.htm

Het enige dat is toegenomen is de rente…

NHZ, en Stoelgang, een zeer slecht bericht, hij is ECHT weg, de warme golfstroom ………., ( Kondratieff beweging in de warme golfstroom ) ;), klopt allemaal, die Noorderwind is ook al bijna niet meer weg te krijgen, al maanden en maanden niet, zeer verwonderlijk, nou ja toch ook weer niet, het ijstijdenbesluit van moeder aarde ……. we genieten nu van een voorproefje, pas over ? jaar is het zover …….., kan best wel snel gaan trouwens ……

‘ De golfstroom trekt steeds verder in de richting van het zuiden waardoor koude wind uit het noorden steeds meer vrijspel krijgt. Hierdoor daalt de temperatuur en neemt de hoeveelheid neerslag in onze contreien toe.’

http://www.demorgen.be/dm/nl/5397/Milieu/article/detail/1654484/2013/06/19/Britse-weerkundigen-vrezen-tien-natte-zomers-op-rij.dhtml

Je zal met met een onbetaald huis zitten in de NL, dan kan je nergens naar toe …….. 😉

En je stookkosten maar stijgen en stijgen de komende jaren…

Heeft niks met de ijstijden te maken maar juist met Global Warming, met de nadruk op global. Al dat gezever over een komende ijstijd is net zoiets als de deflatie van Necking die eeuwig in aantocht is; misschien over 1000 of 10.000 jaar, tot die tijd gaan we vooral extreme weersveranderingen zien en gemiddeld hogere temperatuur, hogere zeespiegel en dus veel meer huizen onder water.

En wat de UK betreft: ze doen hun best om de duurste huizen van Europa te krijgen, met net zulke domme en dure overheids initiatieven als hier in de polder. Maar dan heb je ook wat: gegarandeerd ieder jaar een verregende vakantie. Gelukkig kun je dan ieder jaar van de overwaarde op je huis op vakantie naar een zomers oord 😎

En jongens hoe is het met jullie dagtaak?weer lekker de hele dag praten over de instortende huizenmarkt.bij mij in de buurt hebben ze óudemannenhuisjes’daar doet me dit forum aan denken.Oude mensen die alles beter weten maar niks doen.

Asscher die leutert over “… goede tijd voor starters…” enz, enz….

Maar hij zegt ook.

-Dat we op termijn wel naar 80% financieren gaan elders doen ze dat ook.

-Starters moeten niet met schulden worden opgezadeld die ze nooit meer kunnen afbetalen.

-We moeten er in NL aan wennen dat wat je leent moet worden terugbetaald.

http://www.bnr.nl/?service=player&type=fragment&articleId=1926226&audioId=1926300

Ik weet niet wat Asscher niet terugbetaalbare schulden vindt, maar voorlopig hangt dit weer mooi beven de markt.

Veel oelewappers zullen wel denken dat je nu snel moet instappen, omdat lenne straks moeilijker wordt. Geenpunt, uiteindelijk weer minder concurenten om de prijs op te drijven.

Interessant wordt het gedrag van vooral wat oudere mensen die begrijpen wat er gaat gebeuren. Iemand die nu nog loopt te leuren met een huis van 700k, maar het onlangs van de markt heeft afgehaald, in de veronderstelling dat je het over een paar jaar beter nog eens kan proberen (hij/zij hoeft niet te verkopen tenslotte), zou hiervan moeten schrikken.

Ik heb de afgelopen jaren al vaak tegen mensen gezegd: Het is juist geen goed moment om te kopen. Het is nog steeds een goed moment om te verkopen. Als je weet dat je er van af wil, stel het niet uit.

nou , hermanus , welvaart brengt ook met ons mee dat we een overschot aan tijd hebben ,althans velen . Daarnaast kost het ook tijd te inventariseren , in groepsverband , wat te doen met onze overschotten aan spaageld , dat moet zorgvudig en zeker niet overhaast .

De door mij genoemde dakkoffers trouwens , hoor ik net , wordt daarbij nu een te bekend fenomeen (mede dankzij dit forum ?). Een waarschwuwing derhalve .

Als dat plan van die 20% door zou gaan, dan komt er bij mij een volgende vraag op, er zal vast door die wijze commissie over nagedacht zijn, maar:

de mensen die onder water staan kunnen natuurlijk niet verhuizen, dat is op dit moment al praktisch onmogelijk

maar wat zijn de mogelijkheden van diegenen die minder dan 20% eigen geld uit hun vorige woning halen, kunnen die dan geen nieuwe hypotheek krijgen ?

Is dat geen waterdicht recept om de “markt” helemaal op slot te gooien ?

Grapje: ik stel, analoog aan de “bijleenregeling” ook voor die 20% eis, dit ook alleen voor hypotheek verhogingen te laten gelden.

Daar zullen ze vanuit het ministerie of via een of ander “slim” parlementslid vast en zeker mee komen.

Politici redeneren meestal als volgt: “We willen iets invoeren, maar zo links en rechts zien we wat problemen opdoemen, laten we dus maar niets doen.”

En opeens worden we door de werkelijkheid ingehaald…

Hoeft niet verlaagd te worden, met de huidige bezuinigingen op de AWBZ wordt iedereen, ook diegene met minder dan 100.000 voordat ‘ie de kist in gaat sowieso uitgekleed. Geen zakken in dat laatste hemd.

Ook zie ik de erfbelasting nog wel omhoog gaan ipv naar beneden, dat is dan op de valreep nog ff voor die lieden die het lef hebben plotsklaps het leven te laten.

Iemand de koppen gezien van de dagbladen ?

Ik kwam niet meer bij van het lachen 🙂

Zal zo ff teruglopen om alles op te schrijven …….

CDA positief over bouwsparen, maar niet nu

http://www.telegraaf.nl/overgeld/hypotheken/21685206/__CDA_positief_over_bouwsparen__maar_niet_nu__.html

Het CDA is groot geworden met niet aanpakken maar doorschuiven. De HRA was onder Balkenende veilig bij het CDA. De huizenmarkt was dat echter niet, zoals nu blijkt.

@Jeroen,

Oh ja, ik dacht meer in de trant van, ik zit hier nu, dan moet ik ook iets “doen”, we hebben er over “nagedacht” net als al die “ondersteunende” ambtenaren, vooruit DOEN en we zien wel waar het schip strandt, tis toch van andermans geld.

Wil je voorbeelden ?

Gatsie, mijn compu doet heel raar, nog eens proberen.

HELE VOORPAGINA NRC

Grote tekening gemaakt van NL met bankbiljetten.

Dat is inderdaad ook een bekend gedrag. Dus eigenlijk 2 componenten:

1) We doen niks en worden door de werkelijkheid ingehaald (daarna: ‘Wir haben es nicht gewusst’, ‘niemand kon dit zien aankomen’, etc …)

2) We doen wel iets, maar dan met zo weinig samenhang met andere problemen dat er helemaal niets van terecht komt, of het effect zelfs tegengesteld is.

Met ernaast de tekst.

Hoera we zijn hardstikke rijk, en dat geld moet rollen. Maar jongeren zijn niet gek, die wachten even met dat huis. Kunnen we uit deze impasse komen ?

HELE PAGINA, kan iemand er een foto van maken ?

En dan de Telegraaf, in de grootste chocoladeletters

ZONDER SPAARGELD GEEN HUIS.

Mag het even zo ?

http://digitaleeditie.nrc.nl/losseverkoop/NN/2013/5/20130627___/1_01/

Nou ja, het is nu wel helder, zo ziet een paniekfase eruit duzzzzz 😉

Ga naar een winkel en je krijgt gelijk een lachstuip, ik bleef er bijna in ………

NewKidInTown,

Ja zo klopt ie precies, en stel je dan een hele grote pagina voor 🙂

Maar het was geen NEXT, gewoon het NRC 🙂

dat eerste is waar, maar gezien het mediane spaargedrag en de uitgaven die harder stijgen dan de inkomens moeten die prijzen gigantisch omlaag om de gemiddelde polderbewoner nog een huis te laten kopen.

Wat huren betreft: ik denk niet dat die veel gaan dalen zolang huursubsidie en HRA bestaan. De politiek zal alle mogelijke moeite blijven doen om huurders uit te knijpen ten bate van scheefleners.

maar als mensen gaan consuminderen, zouden ze dan ook niet inzien dat een (groter/duurder) eigen huis geldverspilling is?

Ik ga er vanuit dat ze dat wél zijn; om ergens echt een puinhoop van te maken heb je politici nodig. En zeker als je over Europa praat hebben ze tot nu toe zo ongeveer alle denkbare fouten gemaakt, en er niks van geleerd.

ik ben eigen baas, ik krijg geen cent subsidie van de overheid (in tegenstelling tot Hermanes himself) dus ik zie niet in wat de relevantie van jouw vraag is.

kan niet waar zijn, dat is zóooo tegenstrijdig met het PvdA evangelie zoals gepredikt door o.a. kameraad Samsom. Als Asscher dat zegt bedoelt hij dat het terugbetaald moet worden door je buurman.

vandaar deze oplossing (géén 1 april grap want dat kent Spanje niet):

http://www.youtube.com/watch?feature=player_embedded&v=92vp2fUqOPc

Ik ben gewoon te goedgelovig…

Toch vraag ik me af hoever we af zijn van het punt waarop we de Franse revolutie dunnetjes gaan overdoen: dat de regeringsgebouwen worden leeggetrokken en iedereen het schavot op wordt gejaagd. Zeker als alle financiële misstanden in onze maatschappij blijven bestaan en overheden dan maar gemakzuchtig in privaat geld gaan graaien: dat lijkt me een goede trigger…

Voor de credietcris appartement verkocht. Wat was het een feest om de helft van de transactieprijs te kunnen cashen. Heerlijk nieuwe sociale woning betrokken die ook nog eens binnen het sociale segment valt. Geheel 2011 … En 2012 parttime gewerkt en nu dus ook geen extra Blok huurverhoging…. Sommige mensen hebben toch altijd mazzel 😉

Hoewel ik mijn oude appartement voor 30.000 minder terug kan kopen aas ik natuurlijk op een gezinswoning in de uitverkoop. Om binnenkort geen bailin-haircut te krijgen ga ik vanaf augustus eerst stoppen met werken. Ben van plan om wereldreis te maken van een maand of 6. Interen op mijn GRATIS geld verkregen vermogen, het noodzakelijke met het aangename verenigen.

Is het verstandig om tijdens het reisen ook nog wat vreemde valuta aan te kopen. Of wat 0 karaats goud op een oosterse markt? Ik kom daar straks toch dagelijks om voor een paar euro te eten.

Ik wens alle achterblijvers welgemeende sterkte en voorspoed.

Totslot: Hebben jullie nog onconventionele tips mbt geld verbrassen of veiligstellen? Tips of aanbevelingen van huizenmarkt kenners neem ik ter harte aan.

ik denk dat Cyprus op het randje van dat omslagpunt zit en dat daarom de bail-in niet uitvoerbaar blijkt. Ik ben benieuwd of we er nog meer van gaan horen. Vermoedelijk stiekum nog 10 miljard aan EU belastinggeld naar Cyprus, wat zwijggeld voor het journaille en geen haan die er naar kraait.

Jim Willie is heel andere (betere) koek.

Heb (met een groep vrienden) serieus nagedacht over het aankopen van een paar vaten goede whisky, direct bij een distilleerderij in Schotland of Japan. Nog geen actie op ondernomen, maar de optie ligt nog steeds open. Let wel; een deel de groep is zelf whisky-liefhebber en doet het vooral voor zichzelf. Ik zie het meer als leuke (en wellicht winstgevende) “belegging”.

snorkel,

http://home.zonnet.nl/nvvoorst/

Is toch veel romantischer en past beter bij het red je zelf idee .Misschien mogen we bij voorman in de tuin wat stoken .

nhz toch! Een (nog) groter koophuis is een duidelijk teken van maatschappelijk succes. Je weet toch. Vraag maar aan duiders als eric, ty, hermanes en pietsje. 😉

Die deflatie is er al hoor .Kluisjesmannen en betaal je nog maar een derde voor brandstof wordt goedkoper staal aluminium huizen .Het s niet zo gek dat alle besparingen bij de grootte bedrijven neerslaan want alle deflatie voor de burger wordt door middel van belasting teniet gedaan

Ik ben een paar jaar geleden op Islay op visite bij o.a. Bowmore & Laphroaig geweest. Daar hadden ze vaten staan waar je in kon investeren. Een schotse vriend wilde zo’n vat kopen als huwelijksgeschenk voor z’n vrouw. Hahaha!

Maar je moet er later wel een smak BTW over betalen en dan is het weer niet zo rendabel. Ik vond het toen vooral een leuke hobby met onzekere uitkomst. Want als ie niet smaakt, verdien je er niets mee.

Uiteindelijk wel een aantal dagen lekker veel ‘gesampled’. Want dat hele eiland is 1 grote destileerderij. Ook ff puur zo uit het vat gedronken. Damn!

/off topic uit

De baron over wat echte structuren hervormingen zijn

http://www.rtlnieuws.nl/economie/home/van-wijnbergen-veegt-vloer-aan-met-plan-wientjes

En toch vind ik het taalgebruik van de baron geniaal schofferend voor de echte praatjesmakers .

De Pessimist,

Hahahha, ook leuk inderdaad!

RealisT,

Ok, goede info! Wij zijn nog niet zover dat we alles (BTW e.d.) hebben doorgerekend 😉 Misschien komt het ook wel nooit zo ver…

Voor mij is JW genieten geblazen! 🙂

Het is te lang geleden om me alle details te herinneren, maar ik geloof dat een klein vat (60 flessen??) iets van 3000 pond kostte. Zodra je gaat bottelen moet je BTW (20%) afdragen.

Hier mochten we zelf gratis proeven:

http://www.youtube.com/watch?feature=player_embedded&v=vf8z1lw_j6Q

moet je dan gelijk de accijns aftikken? goede investering …

onzin, tarieven van klusjesmannen, bouwvakkers en bouwmateriaal is net zo goed een bubble die leegloopt. En brandstof wordt echt niet goedkoper, olieprijs staat in euro zo’n 10% onder de all time high maar de trend blijft stijgend.

echt? gratis cabaret is het, heel veel hyperbool en foute voorspellingen. Gewoon een clown maar dan met een ander verhaal dan de Bernank.

Ik vond dit wel een toepasselijk liedje voor de vroege ochtend

http://www.youtube.com/watch?v=LIRmSnhnydo