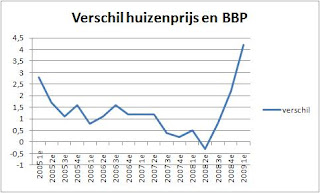

In mei 2008 zijn de prijzen van huizen gedaald met 2,5% (bron: cbs.nl). Nu zou je kunnen denken dat er nu sprake is van een correctie is op de huizenmarkt. Maar de huizenprijzen houden geen gelijke tred met de inkomensontwikkeling. Economen gaan ervan uit dat huizenprijzen op lange termijn de economische groei volgen. Is de groei van de huizenprijzen hoger dan de groei van het inkomen dan neemt het aandeel van de woonlasten in het inkomen toe. Omdat dit maar een beperkte tijd kan duren zullen op lange termijn de economische groei en de stijging van de huizenprijzen elkaar volgen.

Hieronder heb ik de cijfers van het CBS bij elkaar gezet. De economische groei en de stijging van de huizenprijzen staan in één grafiek. In 2006 en 2007 was de huizenmarkt erg rustig. Je ziet hier ook dat de economische groei en de huizenprijzen elkaar redelijk volgen. In de periode daarvoor is een lange periode geweest dat de huizenprijzen veel sterker groeiden dan de economie.

In de grafiek is goed te zien dat zowel de huizenprijzen als de economische groei dalen. Maar de economie krimpt veel harder dan de huizenprijzen. Het verschil neemt zelfs behoorlijk toe. Zie hieronder.

In de grafiek is goed te zien dat zowel de huizenprijzen als de economische groei dalen. Maar de economie krimpt veel harder dan de huizenprijzen. Het verschil neemt zelfs behoorlijk toe. Zie hieronder.

We zien een scherpe piek in het eerste kwartaal van dit jaar. Het verschil is daar zelfs 4%. Dit betekend dat de woonlasten dus nog steeds relatief aan het stijgen zijn. Dit is vreemd want de huizenmarkt zat in het centrum van de crisis. Je zou daarom verwachten dat de correctie op de huizenmarkt groter is dan de economische krimp.

Dus zelfs met een dalende huizenprijs is het nog mogelijk om meer lucht te blazen in de huizenbubbel. Voor starters die toch al relatief zwaar getroffen worden door de crisis blijft een woning dus voorlopig onbereikbaar.

bron: Marcel Meijer

Technisch puntje: in de grafieken staat de reële bbp-groei afgezet tegen de huizenprijsontwikkeling. Dat is vrij betekenisloos.

Als je de huizenprijzen niet corrigeert voor inflatie, dan moet je het bbp ook niet corrigeren voor de bbp-deflator.

Maar goed, ook met nominaal bbp zal een vergelijkbaar beeld ontstaan (bbp-lijn komt wel hoger te liggen).

Het bbp is het totale inkomen in het land, ook het kapitaalinkomen. Voor de ontwikkeling op de huizenmarkt is waarschijnlijk het looninkomen relevanter. Er wordt immers een relatief groot deel van het looninkomen in woonhuizen gestoken en slechts een zeer klein deel van het kapitaalinkomen.

Het looninkomen is nog niet (of slechts marginaal) gedaald. Dat gebeurt pas zodra de werkloosheid begint op te lopen. Pas dan mag je verwachten dat de huizenprijzen mee naar beneden gaan.

@ Bouke

Goed punt.

Wanneer de werkloosheid op gaat lopen naar 10% -volgens ramingen van het CPB- dan zien we een 9 op de schaal van Richter in de huizenmarkt.

De kleine aardschokjes (waarschuwingen) sinds 2006 zijn spanningen in de markt die vrijkwamen.

Eind dit jaar of 2010 komt de knaller met aftershocks in 2011 en 2012.

Wie nu instapt in niet goed snik.

aardige analyse; dit verschijnsel klopt ook prima met wat er de afgelopen 20 jaar gebeurde, nl. een groei van de huizenprijzen die vele malen hoger was dan die van het BNP. Iets wat op langere termijn onmogelijk is, maar dus nog steeds plaatsvindt. Voor een deel heeft dit te maken met de HRA/NHG, die zorgt dat een BNP (of loonstijging) wel volledig doorwerkt in de huizenprijzen, maar een loondaling (vanwege NHG) of rentestijging veel minder. Dit kan alleen maar in Nederland …

De rest van de verklaring is simpel: de politiek (+ ECB) komt steeds met nieuwe maatregelen om nog meer lucht in de huizenbel te blazen. Maar ooit houdt het feest op en het downside risico wordt dus steeds groter.

ik heb toch altijd gezegd dat de zeepbel pas begonnen is….

En de trukkendoos ongelooflijk groot is van de overheid. Ze hebben die nog voor geen honderdste benut.

En daarbij heb ik ook altijd gezegd dat ik daar emotioneel niet mee akkoord ben.

Jasper zijn woorden ‘betaalbaarheid’… onthoud die maar goed. Ik mis die jongen hier, hij was economisch veel beter op de hoogte dan de meeste hier (waaronder ook ik)

Dit kan op lange termijn kloppen. Gegevens over 2005 tot nu is een veel te korte termijn om er conclusies aan te verbinden.

misschien moet de conclusie zijn dat de economie in Nederland nu extra hard krimpt omdat vrijwel alle inspanning gericht is op het hoog houden van de huizenprijzen.

ja niek, ik geef je gelijk.

Het ergste is dat het niet zal veranderen. Geen enkele politieker wil zijn eigen woonst herleid zien worden tot schroot. En ze hebben allemaal een superwoonst, zowel de belgische als de nederlandse. Dus houden ze die prijzen up… no matter what. En als ik mij daar niet in kan vinden, maar er toch niets aan kan veranderen, dan ga ik er van profiteren en doe ik hetzelfde.

@4 Chantal

Jasper stond z’n mannetje vooral op financieel gebied, die pluim geef ik hem.

Of je het vervolgens met zijn theorie eens bent moet eenieder voor zich bepalen.

Maar het viel me op dat ie de demografische veranderingen in de NL bevolking -een cruciale faktor voor de richting van huizenprijzen- voortdurend op dit forum ontweek.

Ik denk dat ie nog een paar jaar heeft te gaan voordat hij tot dit voorschrijdend inzicht zal komen.

@Buddy:

Ik denk niet dat de vraag naar huizen in zijn totaliteit instort als gevolg van demografische veranderingen, maar vooral de vraag naar gezinswoningen in Vinex-wijken. Er zullen meer alleenstaanden zijn (jong en oud) en minder kinderen., maar ik heb niet het idee dat de bouwsector hier erg op inspeelt.

Nu op Ned.2: Zembla over de steun aan ING.

@7

goklustig?

@11 buddy

nee hoor, helemaal niet gokken. Ik wil geen slachtoffer worden… ik kijk wat om mij gebeurd en daar pas ik mij aan aan. Ik moet wel, want ook ik moet overleven.

Bouwpremies, zonnepanelen, issolatiepremies en nog 10000den andere maatregelen waarmee ze de rijke mens gaan steunen. Gewoon absurd. Maar toch doe ik er aan mee.

@Chantal

Het klopt dat politici er doorgaans een belang bij hebben de huizenprijs hoog te houden. Daar hebben ze inderdaad een arsenaal aan maatregelen voor dat nog niet volledig is uitgenut.

Vergeet echter niet dat die maatregelen hoe dan ook betaald moeten gaan worden. Zodra de beurs nogmaals getrokken gaat worden om banken te ondersteunen (Oost-Europa, commercieel vastgoed, woningmarkt) zullen er veel maatregelen afvallen omdat de centen op zijn.

Ik krijg het gevoel dat velen de overheid overschat.

Er is in het verleden geen één overheid in staat gebleken een economische crisis te ontwijken of te repareren.

In Japan hebben ze 15 jaar niks anders gedaan dan proberen de situatie eigenhandig te willen controleren. Het resultaat: 180% van BBP schuld. owja, in japan zijn ondanks al dat gerommel de huizen 60% gedaald in tien jaar.

De macht van de politiek reikt zover de schatkist diep is, daarna zul je voor jezelf moeten zorgen.

Hoe meer ze investeren in “groene” bouw en banken, hoe eerder de bodem in zicht is.

Los van de discussie in hoeverre er een causaal verband zou moeten bestaan tussen huizenprijzen en economische groei, moet je wel kijken naar economische groei (BBP) per capita… komt BBP groepercentage nog lager uit!

@4 chantal

we missen de econoom van de hogere hotelschool Maastricht hier 😉

@ Chantal 4,

Jasper wist veel over rente te kletsen.

Echter alles wat niet in zijn straatje paste ontweek hij. Hij wist niet eens welke kosten er nog meer bij een koophuis hoorden, hij ontweek de discussies over sparen en eigen geld inbrengen, over de mogelijkheid tot oversluiten als je koopt als de rente hoog is, over demografie en hij kon niet uitleggen hoe en wanneer de ruimere geldhoeveelheid bij de gewone man moest komen (wordt tot heden namelijk gewoon voor de versterking van balans financiele intstellingen gebruikt en komt niet bij inkomens burgers).

Op het internet waar iedereen anoniem is en je niet weet wat iemand zijn echte baan en motieven zijn, moet je de mening van iemand met zulke oopkleppen (cq manipulerend gedrag) wel met een korreltje zout nemen.

chantal Zegt:

12 July 2009 om 9:06 pm

ja niek, ik geef je gelijk.

Het ergste is dat het niet zal veranderen. Geen enkele politieker wil zijn eigen woonst herleid zien worden tot schroot. En ze hebben allemaal een superwoonst, zowel de belgische als de nederlandse. Dus houden ze die prijzen up… no matter what. En als ik mij daar niet in kan vinden, maar er toch niets aan kan veranderen, dan ga ik er van profiteren en doe ik hetzelfde.

Oké!?

En de prominenten in de VS, UK en Spanje wonen dan niet zo grootst als in Nl en België?

Daar dalen de huizenprijzen namelijk wel. Sorry Chantal, dit is echt de vreemdste opmerking tot nu toe die ik uit uw mond verneem? Die landen zouden ook wel anders willen maar geloof me, dit is NIET te sturen op LANGE termijn.

Get it?

@8 buddy

Maar het viel me op dat ie de demografische veranderingen in de NL bevolking -een cruciale faktor voor de richting van huizenprijzen- voortdurend op dit forum ontweek.

kijk naar de gewone huizen die ouderen in de dorpen 10km buiten provincieplaatsen willen verkopen/achterlaten. Hier is de prijsdaling al 10/20% t.o.v. een jaar geleden.

@19 prov.plaatsen=stadjes

chantal

dan ga ik er van profiteren en doe ik hetzelfde.

dat heet opportunist, maar er kan altijd een andere politieke wind gaan waaien. Heeft Jasper ook niet zoiets aangedragen? 😉

@14

Hoe meer ze investeren in “groene” bouw en banken, hoe eerder de bodem in zicht is.

je kunt alleen je eigen gaskraan afknijpen, directe besparing.

@17 niels

Jasper gaf helaas niet de kans om het netje te sluiten.

@kees 21

Daar heb je ook gelijk in. Maar voorlopig zie ik het nog niet snel gebeuren. Als de crisis harder doorzet, zullen ze ooit wel moeten.

Ik mik momenteel ook niet op spaarboekjes etc. Mijn geld gaat op aan renoveren, profiteren 😉 etc.. en natuurlijk hou ik een gezonde geldreserve.

Ik ben hier dus thuis ook in spoed bezig. Nieuwe raampjes, issoleren, hoogrendements gaskachel en als ik het nog haal ga ik nog wat zonnepanelen plaatsen. Allemaal dingen die ik er op enkele jaren uitheb en daarna winst maak.

@boeke 18

dat klopt ook. Maar hoe hard zouden huizen dalen, mochten ze dit in spanje, VS, UK niet doen? Nog veel harder, net zoals in NL en Be het veel harder zou zijn.

Doe al dat gesubsidieer eens weg, en een huis onderhouden word wel een pain in the ass… maar gelijk het nu is, nee hoor. Alles wat ik doe, begint te renderen enkele jaren later. Bij mijn issolatie zou dat op 4 jaar zijn. Bij mijn dubbele beglazing op 6 jaar. Als ik zonnepanelen plaats op 8 jaar… enzoverder.

Ja, inderdaad, investeren om later te incasseren. En de rijke mens (alhoewel ik me niet rijk voel, ik leef verder primitief) word rijker.

@yridium(14):

je moet niet onderschatten wat een ongelooflijke puinhoop politici er nog van kunnen maken voordat de bubbel definitief instort …

oja, de macht van politici gaat tegenwoordig veel verder dan de schatkist diep is, kijk maar naar de Messiah; in NL hebben ze wat minder speelruimte, maar ze zullen ook hier ongetwijfeld proberen huiseigenaars te steunen met geld dat er niet is.

@Niels(17):

bovendien is Jasper extreem overtuigd van zijn eigen visie, en dat is gevaarlijk – helemaal voor de newbies die zijn fervent verdedigde standpunten kritiekloos overnemen. De markt heeft altijd gelijk, en ik heb de indruk dat Jasper die les nog moet krijgen.

@kees(19):

zeker, bij mij in de provincie staat in veel kleinere dorpen al jaren 20-25% van de huizen te koop. Voor belachelijk hoge prijzen, maar de meesten hoeven ook niet perse te verkopen (vermoedelijk geen of weinig hypotheek; vermoedelijk is een groot deel beleggingsobject dat lang geleden gekocht is). Zelfs nieuwbouwprojecten werden daar al eerder afgeblazen dan bij de grotere steden (natuurlijk: je bent er volledig op jezelf aangewezen want geen openbaar vervoer, geen winkels/dokter enz). Ik denk dat er daar meer dan 50% van de prijzen af moet voordat er weer wat beweging in de markt komt.

@24:

gezien de alweer hard dalende prijzen van gas en bijv. solar energy stocks is de vraag hoe snel jij dat terugverdiend, zeker als het straks wat moeilijker wordt om de huurders de duimschroeven aan te draaien (of bedoel je alleen investeren in je eigen woning?).

Woningprijs daalt op jaarbasis met 10,3 procent

De Nederlandse Vereniging van Makelaars (NVM) stelt in haar recente rapport over de woningmarkt dat de gemiddelde huizenprijs in het tweede kwartaal van 2009 met 1,4 procent is gestegen ten opzichte van het eerste kwartaal. Daarnaast geeft de vereniging aan dat de gemiddelde prijs van een woning in verhouding met een jaar geleden 5,6 procent lager ligt. De rekenmethode die de NVM nu gebruikt wijkt echter af van die in het verleden. Met een sterk staaltje ‘creatief boekhouden’ wordt de daling minder fors voorgespiegeld dan in werkelijkheid het geval is.

In het tweede kwartaal van 2008 bedroeg de gemiddelde woningprijs € 250.800. Deze prijs is gedaald tot € 225.000 in het afgelopen kwartaal. Er is geen hogere wiskunde voor vereist om te constateren dat dit een daling betreft van meer dan 10 procent.

NVM maakt categorieën

De NVM komt in haar berekening echter uit op een daling van 5,6 procent. Dit komt door een gewijzigde rekenmethode waarbij verkochte woningen worden onderverdeeld in prijssegmenten, een onderverdeling in de categorieën zeer goedkoop, gemiddeld, bovengemiddeld en heel duur. Deze categorieën vormen de basis van de te berekenen gemiddelde prijs. Op deze basis ontstaat een gewogen gemiddelde.

De NVM voert als reden voor deze aanpak aan dat er een scheef beeld ontstaat wanneer in een bepaalde periode een in verhouding afwijkend aantal woningen in een bepaald prijssegment worden verkocht. Wanneer er, zoals nu bijvoorbeeld het geval is, veel minder dure woningen verkocht worden, daalt de gemiddelde woningprijs meer dan normaal. Niet realistisch in de optiek van de NVM, want dit hoeft niet te betekenen dat de prijs van ‘goedkopere’ woningen ook met hetzelfde percentage daalt.

Cijfers geven vertekend beeld

Voor de filosofie achter de huidige rekenmethode van de NVM valt wat te zeggen. Echter, deze rekenmethodiek levert geen reëel beeld op in vergelijking met eerdere jaren. Toen enkele jaren geleden de woningprijzen fors stegen, werd namelijk niet met een gewogen gemiddelde gewerkt. Een jaar of tien geleden stegen de prijzen van huizen volgens de NVM binnen één jaar met bijna 20 procent. De NVM gaf toen niet een gewogen gemiddelde door, net zoals in latere jaren met een prijsstijging. Had de NVM dit toen wel gedaan dan zou de prijsstijging in die jaren aanzienlijk lager geleken hebben.

Marktmanipulatie

Nu de prijzen dalen wordt de daling ineens gematigd doorgegeven, waardoor de NVM van marktmanipulatie zou kunnen worden beticht. De NVM heeft er immers alle belang bij net te doen of de daling wel meevalt. Net zoals de NVM er belangen bij had dat de stijgingspercentages in de jaren waarin woningen duurder werden verder werden opgefleurd. In een sterk dalende markt blijven mensen namelijk langer aan de zijlijn staan dan in een gematigd dalende woningmarkt.

Jaarcijfers belangrijker dan kwartaalcijfers

Het feit dat de woningprijs in het tweede kwartaal van dit jaar hoger ligt dan in het eerste kwartaal is en dat in het tweede kwartaal meer woningen zijn verkocht dan in het eerste kwartaal is een positief signaal. Toch geldt daarbij dat één zwaluw nog geen zomer maakt. In elk jaar worden in het tweede kwartaal meer woningen worden verkocht dan in het eerste kwartaal en bijna altijd ligt de prijs in het tweede kwartaal hoger. Dit komt voor een deel doordat mensen simpelweg eerder geneigd zijn om van woning te wisselen wanneer de zomer nadert.

Voor dit jaar verwacht de NVM een daling van vijf procent. Met de huidige rekenmethode die wordt aangehouden, houdt dit in dat veel huizenbezitters rekening dienen te houden met een daling die procentueel gezien hoger ligt. Op basis van het door de afdeling research van Wegwijs berekende lange termijngemiddelde zou de gemiddelde huizenprijs over een jaar rond de twee ton moeten liggen en pas daarna weer gaan stijgen. Deze berekening komt overeen met de verwachte prijsdaling voor Nederland van het Internationaal Monetair Fonds.

@chantal nr.25:

Je moet wel de bouwkosten meenemen. Ook als je zelf klust: tijd is geld. De meest bassale onderhoudszaken zoals het vernieuwen van je dak worden trouwens niet gesubsidieerd.

@niek 24

Ook in mijn huurwoningen Niek. Toch bepaalde zaken, zoals dubbel glas, hoogrendementsketel etc. Dat zijn dingen die ook renderen. Want het huisje met enkel glas kan ik verhuren aan bvb 500€ maar met dubbel glas kan ik 550€ vragen.

Met zonnepanelen ligt het wat moeilijker, die krijgen mijn huurders dus niet.

@okkie 28

dat is ook juist. Maar als ik stil zit, kost mijn tijd ook geld.

Op mijn werk kan ik geen overuren kloppen aan zelf bepaalde tijden, maar thuis wel. Een soort van vrijheid, waarin je ook werkt op het tempo dat je zelf wil.

Momenteel lig ik er al enkele dagen uit, heb wat last in mijn enkel. Ik lig hier dus mijn kas op te vreten, want ik wil vooruit. Ik vul nu ook weer mijn tijd met ‘nuttige’ dingen, zoals informatie zoeken over bepaalde subsidies, papierwerk en nog wel wat andere dingen.

En je hebt gelijk, als ik mijn uren moet uitrekenen, dan word ik onderbetaald. Maar het valt best mee. En van niets doen word ik ziek, ongelukkig, gek en nog vele andere nare dingen :p

van niets doen wordt een mens raar,en naar chantal. Helemaal mee eens.

Kan je nagaan wat mensen worden als ze ‘slapend’ rijk worden 😉

ik weet trouwens waarom we jasper kwijt zijn geraakt op ons forum.

De 10 jarige staatslening is in 1 maand gezakt van 4,1 naar 3,75%.

Zijn stokpaardje: de rente gaat exploderen, gaat dus voorlopig nog niet op. Kvermoed dat hij nu kwaad staat te balen in de hoek van zijn slaapkamer 😉

@31:

come to think of it … misschien dat de huizenbubbel zo ook verantwoordelijk is voor de explosive stijging van ziektekosten in grote delen van de angelsaksische wereld 😉

@32:

… en niet te vergeten de goudprijs, hij raakt iedere dag een beetje geld kwijt want hij was flink geinvesteerd naar eigen zeggen.

Ik ben het wel grotendeels met de analyse van Jasper eens t.a.v. rente, valuta, goudprijs etc. maar de markt is het er momenteel NIET mee eens en dan is het beter om maar bescheiden te zijn en goed te luisteren.

@niels 17

Dat ontkennen van dingen die niet in het straatje zijn gebeurd op dit forum natuurlijk ook, maar dan de andere kant op, dat zul je toch wel een beetje met me eens zijn of niet?

Ik doel dus op het negatief uitlaten over de woningmarkt in ieder opzicht, en het “elkaar negatief naar de mond praten” terwijl het zo zwart-wit als het hier door de dagelijkse “posters” wordt voorgesteld toch niet is.

Feit blijft nog altijd wel dat de huizenprijs maar mondjesmaat gedaald is.

De reacties op dit forum zijn vrijwel alleen van mensen die huizen 30-70% overgewaardeerd vinden en dat zijn ze in ons huidige fiscale Nederland gewoonweg niet.

De huizenprijs wordt gewoonweg voor 90% bepaald door de BETAALBAARHEID van een woning.

En die is op dit ogenblik nog altijd niet in die mate in het geding dat het een grotere daling dan 10-20% rechtvaardigd.

Een huis van 3 ton kost aflossingsvrij gefinancieerd, tegen 30 jaar 5,5% vast slechts 800 euro netto in de maand. En met 150 euro reserveringen erbij voor verf, keuken en badkamer blijf je dan mooi onder de 1000 euro netto.

Daar kun je echt niets fatsoenlijks voor huren en zoveel mensen kunnen het betalen dat het huidige prijspeil niet veel zal gaan zakken.

Tegen logica kan wishful thinking doom scenario’s van iedereen die zijn slag nog moet gaan slaan op de woningmarkt nu eenmaal niet op.

@ John 36,

Helemaal mee eens, echter “betaalbaarheid” is een relatief begrip.

Zodra de historisch lage rente weer naar een normaal niveau gaat en de officiele werkloosheid (gemeten zonder thuiszittende zzp’ers) naar de 10% wil ik wel zien wat “betaalbaar” is. Over 5 a 10 jaar zullen we pas echt weten wie er gelijk heeft.

Het is heel simpel:

gemiddeld gezinsinkomen =45000

45000*4,5 = 202500 euro

Kosten Koper = 20500

max = 182000 euro voor een middenwoning

Bos heeft al gezegd dat banken kleiner moeten worden en burgers geloven niet meer in het huizensprookje dus 150000 voor een middenwoning is een reele prijs. Is dat -40 vanaf de top?

@36,

Trouwens voor € 800,- all in huur ik een schitterend 3-k appartement dus je kan gemakkelijk voor minder dan 1000 euries iets moois huren

@39

In Amsterdam?

@ 34 Matthijs,

Helemaal mee eens.

Ik reageer echter alleen omdat iemand het nodig vond zijn bedenkelijke bijdragen hier weer eens de hemel in te prijzen terwijl zijn verhaal aan alle kanten rammelt.

@ 40,

Nee, Den Haag

Fijn voor je dat je voor dat bedrag een mooi 3 kamer appartment kan huren, maar jouw persoonlijke situatie doet niet zo ter zake in de discussie.

De prijzen voor huur woningen in de vrije markt worden bepaald door rentekosten (ZONDER hypotheek rente aftrek), en een vergoeding voor onderhoud etc.

Voor een huis van 3 ton zal dit altijd rond de 1500 liggen.

@ John 43,

Hoezo weer meteen over vrije markt beginnen? Altijd weer meteen zo extreem doorslaan alsof een tijdje huren iets verschrikkelijks is.

Via SWB veel voordeliger en als dat niet lukt vanwege lange wachtduur, altijd via vrienden, collega’s, clubgenoten, enz informeren.

Dan zal je zien dat er ineens veel mogelijk is maar dan moet je niet te lui zijn om erachter aan te gaan.

Pas als dat ook niet lukt komt vrije markt in beeld en dan kun je een fatsoenlijk appartement van rond de 2ton gemakkelijk voor onder de 1000 euro huren.

@36:

ik huur een huis van 350K voor 800 euro en ben dus goedkoper uit, in plaats van duurder zoals jij stelt. Er zijn meer mensen op het forum die dergelijke bedragen betalen. Het is dus niet zo simpel.

@37:

inderdaad, die ‘betaalbaarheid’ is alleen maar mogelijk door een ongekend gemanipuleerde rente en onbeperkte staatssteun voor huiseigenaars (en banken). Watch out below wanneer dit stopt (en het ZAL stoppen, alleen weet ik niet wanneer).

Vandaag 3-maands euribor gezakt onder de 1%. Echt schandalig hoe politiek en ECB rijke huiseigenaars subsidieren, ten koste van huurders en spaarders.

@43:

onzin, de huurprijzen in de vrije markt worden NIET bepaald door de kosten van de eigenaar, maar door wat de huurder er voor wil betalen. Blijkbaar heb jij, net als veel verhuurders die maanden vruchteloos naar huurders hengelen, dat nog niet door.

@45

Grotendeels mee eens, echter niet zozeer de huiseigenaars worden gesubsidieerd maar veeleer de mensen met een hypotheekschuld, velen van hen kunnen slechts de illusie van bezit koesteren; zij zijn slechts pionnen,die niet mogen omvallen en doorgeefluik voor staatssubsidies in het grote huizenspel.

@36 (John)

Het is grapig dat je over betaalbaarheid van woningen begint en vervolgens met een rekenvoorbeeld komt van een woning van 3 ton.

Zoals je wellicht hebt kunnen lezen loopt de markt onder de 2.5 ton nog redelijk goed. Daarboven houdt het heel snel op.

Hoe zit het met de betaalbaarheid van woningen van 5, 6 7 ton? Welk inkomen is daar voor nodig? Of heeft bijna iedereen 3 ton eigen geld op de bank staan?

Hoeveel meer krijg je voor die paar ton extra? Geen reet.. Meer onderhoud! Met name in deze range kan keiharde klappen vallen. Er is dus geen woningtekort. Er is een tekort aan betaalbare woningen. De vraag naar die te dure woningen is sterk afgenomen, simpelweg omdat mensen het er niet meer voor willen en kunnen betalen!

En met die huurwoningen zal het wel loslopen. Gewoon het lef hebben om buiten het reguliere (bemiddelingskosten en astronomische vraagprijzen) kader om te regelen.

Het heeft ons ook een droomplek voor een prikkie opgeleverd..

@(46)

Inderdaad, de HRA is gekoppeld aan schulden, niet aan bezit. Wie voor een woning schuld maakt wordt door de staat gesponsord.

@46:

je hebt helemaal gelijk, ik bedoel natuurlijk ook de huiseigenaars met maximale hypotheek en uiteindelijk vooral de grote spelers achter het pyramidespel. Huiseigenaars die weinig of geen hypotheek hebben profiteren minder (nl. alleen van de prijsstijging die inmiddels ver over lijkt, en niet van de kunstmatig lage financieringskosten).

@47:

bij mij in de binnenstad is zeker driekwart van de woningen (appartementjes en bouwvallen niet meegerekend) zogenaamd 500K of meer waard. Ik weet zeker dat meer dan 90% van de bewoners niet het inkomen heeft om een dergelijke woning te kunnen financieren, ik denk zelfs dat 90% al grote moeite zou hebben om een woning van 250K te financieren.

Overigens is mijn indruk dat je boven de 500K soms juist wél veel meer waar voor je geld krijgt; wellicht afhankelijk van de lokatie. Waar voor je geld begint namelijk pas in de prijsklasse waar het hoi polloi niet meer kan meespelen met gratis geld.

De “Herengracht”-grafiek is leerzaam, maar ik zou graag ook eentje willen zien die het historisch verloop van de relatie tussen (nominale) huizenprijzen vs. modaal inkomen weergeeft. Weetiemand waar ik zoiets kan vinden?

Weer even on topic: huizenprijzen dalen misschien minder snel dan BBP.

Als je moet financieren betaal je nog steeds rente. Als tegelijkertijd je onderpand daalt, heb je geen goede investering te pakken.

In het verleden kwam het regelmatig voor dat huizen sneller in waarde stegen dan de rente die je over de lening betaalde.

@51

Als je huis in waarde daalt heb je inderdaad geen goede investering te pakken.

Wanneer je voor de lange termijn financieert (15+ jaar) is het zeer onwaarschijnlijk dat je onderpand in waarde is gedaald.

(en kom a.u.b. niet met in Japan dit en dat).

De volgende 4 punten zijn wel waarschijnlijk:

1. altijd je eigen fijne huis gehad

2. een flink bedrag overwaarde op je huis

3. minder betaalt dan je over het algemeen aan huur in de vrije sector kwijt zou zijn

4. al die jaren geen stijgende kosten gehad voor je woning

@50:

voor NL niet beschikbaar voorzover ik weet. Maar je kunt uit de gegevens afleiden dat dit normaal een tamelijk lineair verloop is. Normaal gesproken lopen modaal inkomen, BNP, algemeen prijspeil en huizenprijzen ongeveer gelijk op. Sinds +/- 1980 klopt dit in de angelsaksische wereld niet meer, de vraag is of dit een blijvende of tijdelijke zaak is (verklaringen o.a. veel meer tweeverdieners, al 25 jaar lang dalende rente, ‘financiele innovatie’/’easy money’ etc.).

@52:

Wanneer je voor de lange termijn financieert (15+ jaar) is het zeer onwaarschijnlijk dat je onderpand in waarde is gedaald.

bedoel je nu te zeggen dat prijsdalingen alleen gelden voor mensen met een gokhypotheek? Klinkklare nonsens, en denk maar niet dat de bank hier in trapt als ondertussen de waarde bijv. halveert (zoals ik denk dat er gaat gebeuren).

@ punt 1: wie weet, maar met huren krijg je soms meer waar voor je geld

@ punt 2: vast, als je op de top van de bubble gekocht hebt …

@ punt 3: al vaker ter sprake gekomen, is gewoon onzin voor wie recent gekocht heeft of nu koopt.

@ punt 4: bij lange termijn financieren geldt dat voor de hypotheek (en dat geldt dus alleen voor een minderheid van de huidige kopers), de vraag is nog of het voor andere kosten ook gaat gelden.

@54:

De onderwaarde gaat niet halveren. Dat zie je nu toch ook aan de marginale daling van de woningmarkt op het hoogtepunt van de crisis.

Wanneer je ook informatie toelaat buiten de doem reacties op dit blog zul je erachter komen dat het veel waarschijnlijker is dat er een flinke inflatie aankomt.

Over 15-20 jaar genomen gaat de huizenprijs de inflatie min of meer volgen.

Als je nu wat spaargeld hebt (2-3 jaar hypo rente betaling), je rente voor lange tijd vast zet (15+ jaar). Dan kom je na die 15 jaar echt niet bedrogen uit.

Degenen die het hardst geraakt gaan worden zijn:

-mensen met veel spaargeld (en een flink pensioen)

-huurders die een steeds groter deel van hun inkomen naar huur zien gaan

Je doel moet echt zijn om een eigen huis te bezitten bij pensioenering, en als je dat als sparende huurder wil doen trek je zwaar aan het korste eind.

Nederlanders schulden?

Ook voor bovenstaande filmpje geldt natuurlijk weer: de slimbo’s hebben het spaargeld weer eens niet tegen de schulden afgezet. Dit zijn geen netto-schulden, we weten allemaal dat men hier wordt aangespoord veel te lenen door de belastingdienst. Dat betekent niet dat we ergens anders niet sparen.

@26

een amvb meer of minder ……

@36

ook al eens aan heffingen gedacht. Autorijden wordt ook duurder -denk ik- en dat kun je dus ook bij betaalbaarheid optellen.

Nederlanders zijn altijd nog netto spaarders, voornamelijk doordat we een kapitaal dekkingsstelsel hebben wat pensioenering betreft (voor het gedeelte boven de AOW dan).

De schulden die NL’ers hebben zijn vrijwel enkel hypothecaire schulden, de kosten hiervan worden voor 40% tot 50% gedragen door de overheid (HRA).

Is dit een draak van een regeling…. Ja

Benadeel je jezelf door er geen deel van uit te maken…. Ja

Is het huis dat je vandaag koopt over 20 jaar minimaal 50% meer waard… Ja

Kun je over 20 jaar voor je spaargeld dat je nu bezit hetzelfde kopen met de gangbare rentetarieven en vermogensrendementheffing… Nee

@35matthijs Zegt:

13 July 2009 om 12:58 pm

Ik doel dus op het negatief uitlaten over de woningmarkt in ieder opzicht, en het “elkaar negatief naar de mond praten” terwijl het zo zwart-wit als het hier door de dagelijkse “posters” wordt voorgesteld toch niet is.

het is erg, wordt erger: asgrauw voor veel mensen en niet alleen voor DSB klanten.

John,

Vanaf de top in 1978 heeft het meer dan 15 jaar geduurd voordat de prijzen weer op dat niveau waren. Dat huizenprijzen (net als aandelen overigens) op lange termijn altijd een goede belegging zijn is dus onzin. Alles hangt af van je instap moment.

Dit is absoluut geen goed instap moment. De rente en werkloosheid lopen op, het aantal te koop staande huizen loopt op en met de enorme tekorten bij de overheid is er een grote kans dat de HRA aangepast gaat worden. Dit alles gaat zorgen voor een daling van gemiddeld 20%. De goedkopere huizen wat minder, de duurdere huizen wat meer.

Dat de daling nu nog niet zo groot is (gemiddeld 6%, volgens NVM) komt omdat het `verlies` nemen voor de verkopers een moeilijk proces is. Uiteindelijk zal deze groep verkopers toch hun (dan grotere) verlies moeten nemen.

@60:

De schulden die NL’ers hebben zijn vrijwel enkel hypothecaire schulden, de kosten hiervan worden voor 40% tot 50% gedragen door de overheid (HRA).

de lopende kosten voor de huiseigenaar ja.

Anderzijds is er ook een totale schuldpositie die ruim gedekt wordt door de actuele ‘waarde’ van de huizen. Probleem is wel dat bij een prijsdaling van 50% (zoals in diverse andere landen, waar de prijzen minder stegen dan in NL, nu al een feit is) de riante netto vermogenspositie omkiept naar een netto schuldpositie. Oftewel, dan zijn die giga hypotheekschulden van de Nederlanders (relatief de hoogste ter wereld) ineens volledig ongedekt, behalve dan door de mogelijkheid om de eigenaars eventueel in de toekomst op een andere manier uit te persen.

@62:

dat de daling nog niet zo groot is komt o.a. door de manier waarop de NVM nu rekent (die dus heel anders is dan voordat de daling begon).

Verder mee eens, de ‘price discovery’ moet nog komen, getuige het record aantal huizen dat de koop staat, de enorme tijd dat een huis gemiddeld te koop staat en het record verschil tussen vraagprijzen en werkelijke verkoopprijzen.

Ik voorspel dat we teruggaan naar een prijsnivo van minimaal vóór 2000, en misschien wel van vóór 1995 (zelfs dan zou de gemiddelde stijging sinds 1990 nog flink hoger zijn dan inflatie/inkomens groei, dus een optimische veronderstelling, tenzij je geloof dat de recessie/depressie inmiddels over is).

Anderzijds is er ook een totale schuldpositie die ruim gedekt wordt door de actuele ‘waarde’ van de huizen. Probleem is wel dat bij een prijsdaling van 50% (zoals in diverse andere landen, waar de prijzen minder stegen dan in NL, nu al een feit is) de riante netto vermogenspositie omkiept naar een netto schuldpositie. Oftewel, dan zijn die giga hypotheekschulden van de Nederlanders (relatief de hoogste ter wereld) ineens volledig ongedekt, behalve dan door de mogelijkheid om de eigenaars eventueel in de toekomst op een andere manier uit te persen.

Het wordt eerder al gezegd: er is nog wat pensioengeld.

Dat wordt overigens vast nog leuk: pensioengeld is vanaf eind ’90 (begin ’00) in toenemende mate in de beurs gestopt. Zodra we dat er weer uit gaan halen gaat dat natuurlijk weer druk op de koers zetten. Maar goed, er zijn dus wel een paar centen tegenover de huizenschulden.

@57

de belastingdienst doet niet ter zake, die voert in deze alleen uit wat door hun door De Jager wordt opgedragen.

Ook al eens gedacht aan overwaarde die gespendeerd is aan -in het gunstigste geval- het te dure huis van de kinderen. Mensen die alvast een voorschot op de erfenis gaven, maar de centen straks misschien gaan missen. Ik heb het dan niet over 75+. Daar zal geen politicus van wakker gaan liggen.

@65

Maar goed, er zijn dus wel een paar centen tegenover de huizenschulden.

prachtige winkelcentra van een pensioenfonds in Florida?

@65

Of Philips heeft ook nog een geld uit het pensioenfonds gehaald omdat er teveel in zat.

Gaat dat terug dan?

@65:

pensioengeld zit ook nog voor een flink deel in de banken en in vastgoed … reken maar dat dat minstens zo hard in waarde gaat dalen als de huizenprijzen zelf.

@69:

ik dacht dat de voormalige directeur van het pensioenfonds al het overbodige geld er al uitgehaald had 😉

We horen de laatste maanden weer helemaal niks over deze zaak, hoe zou dat toch komen. Gelukkig blijft de waarde van het vastgoed complex op de Zuidas in Amsterdam hard stijgen, tegen de klippen op 🙂

kees Zegt:

13 July 2009 om 10:38 am

chantal

dan ga ik er van profiteren en doe ik hetzelfde.

dat heet opportunist, maar er kan altijd een andere politieke wind gaan waaien. Heeft Jasper ook niet zoiets aangedragen?

kees Zegt:

13 July 2009 om 10:43 am

@17 niels

Jasper gaf helaas niet de kans om het netje te sluiten.

Jasper met de oogkleppen op die in zijn eigen straatje praat en manipuleert volgens sommigen hier, is weggegaan omdat ie niet tegen onwelvoegelijk gedrag kan. Vindt ie onbeleefd.

Maar kijkt natuurlijk nog altijd met jullie mee, vakidioot als ie is. Inhoudelijk spreken doen we echter niet meer. Sommige mensen zijn onverbeterlijk.

Leuk dat jullie nog aan me denken.

@71

grafrede;-)

@71

je bent jezelf overstegen, het gaat niet meer of jou persoonlijk. Jasper is een metafoor geworden.

@john nr.43:

Ik ben in de vrije huur begonnen toen de huizenprijzen een stuk lager waren en mijn huur mag contractueel niet sneller stijgen dan de consumentenprijsindex. Het zal je dus niet verbazen dat ik minder aan huur kwijt ben dan voor een aflossingsvrije hypotheek plus bijkomende kosten.

De vraag is nu hoeveel nieuwe huurders betalen. Hier een voorbeeld:

http://www.funda.nl/koop/eindhoven/appartement-5328888-emmasingel-31-191/

http://www.vbtgroep.nl/huurwoningen_detail.asp?ID=609&HoofdID=4&menuID=50

Hier is de vraagprijs 369k kosten koper met een huurprijs van 964 plus 95 servicekosten. Nogal wiedes dat de heer Bekkering uit Eindhoven de bui al ziet hangen! Je berekening is voor zijn regio niet van toepassing.

Haha. Jasper, nu je toch meekijkt, die rente en dat goud verhaal……..ik weet het niet hoor. Al mijn spaarcenten in die business gestoken na jouw goedgemeende adviezen, en nu rent de waarde ervan achteruit.

Moet ik nu blijven zitten en een claim voorbereiden als ik dalijk ook maar 25% overhoudt?

@ Alle onzin verhalen van John.

Jij bent zeker ook zo’n knakkerd die als het over de beurs gaat het volgende zegt: ,,Beurzen kunnen alleen maar stijgen”.

Zulke imbi’s neem ik echt niet meer serieus hoor, ik ben er zelfs helemaal klaar mee.

1 ding weet ik zeker, een hele groep mensen die nu denken slim te zijn zullen voor onze wel-geschoolde kinderen later flink psychologenvoer c.q. kannonnenvoer zijn, wat een kortzichtigheid.

Dit is echt struisvogelpolitiek ten top, en wat doen we met onze spaarcentje voor ons pensioen??? Stoppen we in die ,alleen maar stijgend, geheel niet volatiele gokmaffia…..beurs genaamd.

Kan iemand mij dit uitleggen? Want of ik wordt gek, of de rest van de wereld……….

@john:

Jij bent toch die john die ongefundeerde beweringen doet, laat weerleggen en ze een paar weken later weer herhaalt? Je bewering dat huren in de vrije markt zo duur zou zijn is hier al ettelijke malen weerlegt.

@john nr.55:

We zitten nog lang niet op het hoogtepunt van de crisis gezien de voorspelde werkloosheid die Donner nog even heeft kunnen uitstellen via deeltijdww. Ik verwacht eerder huiseigenaren die een steeds groter deel van hun inkomen naar de hypotheek zien gaan omdat ze werkloos raken. Als huurder betaal je in het algemeen minder en heb je dus ook niet zoveel te lijden onder een eventuele werkloosheid. Spaargeld hoeft geen probleem te zien, de rente zal toenemen met de inflatie.

@john nr.60:

Het is hier regelmatig voorgerekend dat je door het geld weg te leggen dat je overhoudt als huurder (je houdt vaak meer over dan met een hypotheek) zonder problemen net zoveel kapitaal kan opbouwen als via een huis. Dit gaat zeker op als de waarde van je huis inzakt zoals nu het geval is.

@john:

Er zijn trouwens nog andere mogelijkheden om fiscaal vriendelijk voor een pensioen te sparen (bijvoorbeeld banksparen). Deze hebben dezelfde nadelen als via een eigen huis namelijk bijkomende kosten en inflexibiliteit.

Voordelig sparen voor een prepensioen is mogelijk via de levensloopregeling. Dit is niet alleen inflexibel, maar je moet erg veel vertrouwen hebben in de overheid om hieraan te beginnen.

@79

Okkie Zegt:

13 July 2009 om 9:02 pm

@john nr.60:

Het is hier regelmatig voorgerekend dat je door het geld weg te leggen dat je overhoudt als huurder (je houdt vaak meer over dan met een hypotheek) zonder problemen net zoveel kapitaal kan opbouwen als via een huis.

Klopt, alleen de de oude familieleden van mij (70+)die altijd hebben gehuurd gingen in de jaren 60 al naar mallorca etc, maakten alles op en hebben nu niets. Degenen met koopwoning hebben nu centen en zitten in hetzelfde zorgcentrum. Kortom wel verstandig omgaan met de luxe van huren.

Niek @53 schrijft:

“Maar je kunt uit de gegevens afleiden dat dit normaal een tamelijk lineair verloop is. Normaal gesproken lopen modaal inkomen, BNP, algemeen prijspeil en huizenprijzen ongeveer gelijk op.”

Uit eigen ervaring weet ik dat dit niet kan kloppen: in de jaren 90 is de waarde van mijn toenmalig huis (bijna) verdubbeld (gekocht in 1991 voor €190k en in 1998 verkocht voor €390k) terwijl het BBP en/ of mijn salaris zeker niet deze sprong vertoonden. Ofschoon je stelling daarom mischien voor de jaren 00 opgaat, heb ik de indruk dat we daarvóór een ernstige inflationaire fase (huizen-zeepbel) hebben meegemaakt, die daarna op een vergelijkbaar hoog niveau is blijven bestaan.

Ik ben dan ook van mening dat de vastgoed prijzen in ons land nog steeds niets met fundamenten (nl. verhouding prijs/inkomen) te maken hebben en nu wellicht zullen inzakken.

Wie heeft een gelijke ervaring? Of juist tegengesteld…?

@kees:

Ik heb een goede balans tussen geld opmaken en sparen. Rijk doodgaan lijkt me niet zinvol, maar ik wil ook niet tot mijn 67ste blijven werken. Als ik achter een rollator loop, heb ik weinig aan geld.

@Okkie

Tegen de waardestijging van de woningmarkt in de afgelopen twintig jaar valt met alle respect absoluut niet op te sparen. Tenzij je dus helemaal geen leven hebt en werkelijk alles opzij zet.

Is mijn inziens ook de reden waarom hurende azijnpissers zo furieus reageren op die uber-verwende huiseigenaren (HRA).

Nu is het aannemelijk dat de periode die stond voor stijging enigzins zal overeenkomen met de periode die staat voor daling. Ook hier valt niet tegenop te sparen, weliswaar in tegengestelde richting.

@Arendsoog

Als ik mij goed kan herinneren is de waarde in de jaren 94-98 het hardst gestegen. De periode die volgde had 2x zoveel tijd nodig om dezelfde stijging te genereren. Ik werd pas laat zindelijk dus kon mijn toenmalige huis niet eerder kopen dan 1998 (spaarhypotheek). Toen werd ik overigens al voor gek verklaard.

In tien jaar tijd een ton overwaarde verzilverd.

@84: tegen de daling straks valt ook niet te werken. Daarom heb ik in 2007 mijn huis verkocht en ben ik in Zweden goedkoop gaan huren. Over een paar jaar kom ik heel misschien wel terug naar Nederland.

@84

verzilverd: maar je moet toch het gevoel hebben dat er iets niet in de haak is?

Sparen deed men via IJsland; bijna alles in stoom opgegaan en “bijna” betaald door spaarders die het niet via de IJslandroute deden.

@86

Hoe bedoel je?

Het enige dat me nu nog zorgen baart is de spaarpolis die nog 18 jaar blijft doorlopen en een gegarandeerde waarde moet opleveren.

inderdaad gegarandeerd. Maar wat er gegarandeerd is, tja dat zullen we tegen die tijd pas weten.

Feitje is dat het gegarandeerd staat bij de maatschappijen die de woekerpolissen zo’n beetje hebben uitgevonden….i rest my case.

Polis loopt bij Fortis ASR! 🙂

@Get a life! nr.84:

De afgelopen 20 jaar was ik nog niet geïnteresseerd in de huizenmarkt. Ik had eerst nog een studie af te ronden en een baan te zoeken. Toen de grootste stijging plaatsvond betaalde ik nog geen belasting, dus ik ben niet jaloers op mensen die van de HRA profiteerden. Wel ben ik verbaasd over het feit dat mensen het kopen van een huis nog steeds aanprijzen als de manier om kapitaal te vergaren. En inderdaad, tegen de komende daling valt niet op te sparen.

@90 Fortis is toch losgekoppeld van ABN?

mijn spaarhyp. is van 1992, vanaf 1998 gelden weer andere regels. Na 21 jaar heb je geloof ik de helft van je hoofdbedrag bij elkaar. Zelf laat ik nu alles uitkeren en laat het niet bij ze verder lopen.

@78:

werkeloosheid piekt op zijn vroegst eind 2010, gezien de duur van de uitkeringen en tijdelijke WW regelingen etc. pieken de betalingsproblemen wegens werkeloosheid op zijn vroegst in 2012. Nog jaren daling voor de boeg dus.

@79:

inderdaad, zolang de rente nog niet negatief is levert een bedrag op de bank veel meer op dan hetzelfde bedrag in een huis stoppen dat momenteel iedere maand veel minder waard wordt. Weegt ruimschoots op tegen de huur die betaald wordt (tenzij je heel weinig spaargeld hebt wellicht).

@Arendsoog(82):

je maakt de bekende fout door de kijken naar een periode die niet representatief is. De periode vanaf ongeveer 1987 (begin van de Greenspam era) zal de uitzondering op de regel blijken. De excessen van de jaren 90 zullen verregaand gekorrigeerd gaan worden (mijn eigen huis verviervoudigde bijna in waarde in die periode; overigens zonder hypotheek dus ‘geprofiteerd’ van HRA etc. heb ik niet). Op welke manier en wanneer precies dat weet ik helaas ook niet, maar het ligt voor de hand dat de huizenprijzen in reele termen (niet perse ook nominaal) zeer sterk zullen dalen.

@84:

die periode was dus extreem, zoiets is nooit eerder in de geschiedenis vertoond en zal m.i. de komende drie generaties ook niet meer gebeuren nadat alle speculantjes hun lesje gekregen hebben van de markt.

@John 36.

Dat is niet waar.

De huizenprijs wordt bepaald door de MAXIMALE LEENCAPACITEIT van de nieuwe koper.

@Niek

De betalingsproblemen gaan begin volgend jaar beginnen. Dan loopt de 2-jaars periode voor de eerste “slachtoffers” af. Op dat moment zal de maandlast vaak flink hoger liggen.

@95:

het begint dan, maar de echte problemen beginnen minstens 2 jaar later (vanwege alle regelingen voor tijdelijke WW / loondoorbetaling en ontslagpremies, overbruggingshypotheek etc.)

@96

de komende 2 jaar blijven mensen zeggen “ik merk er niets van”.