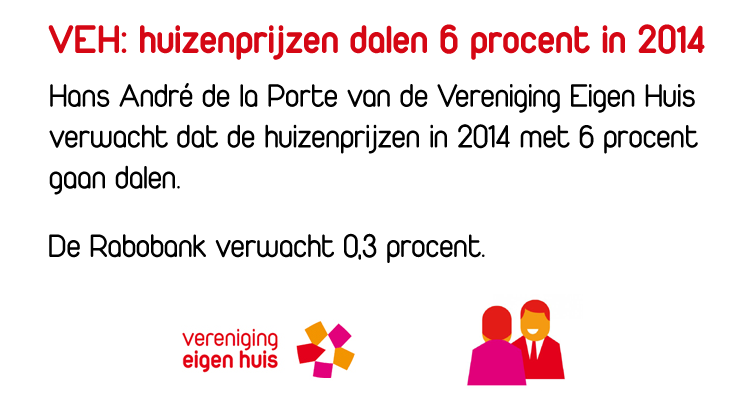

Nu februari alweer ten einde loopt wil ik toch nog even terugkomen op de voorspellingen voor de huizenprijzen in 2014. Eind vorig jaar kwam Hans André de la Porte als eerste met een voorspelling. Hij zei in een uitzending van RTL Nieuws dat de prijzen met 6% gaan dalen. Daarna bleef het vrij lang stil. De banken hadden immers met Stef Blok afgesproken geen voorspellingen over de huizenprijzen meer te doen.

Lees ook : 7 redenen om nu een huis te kopen (NVM 2009) en Huizenprijzen voorspellen is zo langzamerhand een gezelschapspel

‘Als je zegt dat ze dalen, gaan mensen daar rekening mee houden, dan wordt het een selffulfilling prophecy. Dat doen we dus niet meer.’ zei de voormalig bestuursvoorzitter van de Rabobank. Via via was mij al gemeld dat dit een beslissing van hogerhand was geweest, de onderzoekers hadden er zelf niets over te zeggen.

Blijkbaar is er iets veranderd bij de Rabobank. Plotseling was daar weer een voorspelling van de Rabo-economen, de huizenprijzen gaan in 2014 met 0,3 procent dalen. Het team van woningmarktonderzoekers bij de Rabo wordt erg vaak aangepast. Dus misschien hebben deze nieuwe experts er wel erg veel verstand van.

Waarom verwacht de Rabobank een kleine daling?

De toename van het aantal transacties lijkt voor de Rabobank de belangrijkste reden voor prijsstabilisatie te zijn. Ook wordt de onderhandelingspositie voor kopers iets minder sterk.

De toename van het aantal transacties wordt veroorzaakt door:

- Ten eerste zijn de (nominale) prijzen sinds 2008 met ruim 20% gedaald. De betaalbaarheid en de financierbaarheid zijn hierdoor verbeterd.

- Ten tweede is het vertrouwen in de woningmarkt -gemeten door de Eigen Huis Marktindicator van de Vereniging Eigen Huis- sinds januari 2013 twaalf maanden aaneengesloten gestegen.

- Ten derde lijkt er een einde gekomen aan de voortdurende discussies over beleidshervormingen op de woningmarkt.

leencapaciteit

De lagere huizenprijzen gebruikte de NVM in 2009 al om starters te overtuigen en dat verhaal over beleidsrust heb ik ook al veel vaker gehoord. De positiviteit van de Rabo heeft dus vooral veel met het hoge vertrouwen van de consument te maken. Verder zeggen ze dat er niet veel veranderd aan de financieringscondities:

Het maximale bedrag dat mag worden geleend op basis van het inkomen (NIBUD) en de waarde van de woning (LTV) is per 1 januari 2014 licht gedaald. Ook zal in de loop van 2014 het NHG-plafond worden verlaagd. De financierbaarheid van woningen is daarentegen toch iets verbeterd. Wij verwachten dat de kapitaalmarktrentes beperkt stijgen en dus is een sterke stijging van de hypotheekrente niet waarschijnlijk. De beperkte aanpassingen in de normen voor hypotheekverstrekking daarbij in ogenschouw genomen, verwachten wij niet dat de financieringscondities in 2014 een belemmering vormen voor een voorzichtig herstel van de verkoopaantallen en een stabilisatie van de woningprijs.

lees ook: Maximale hypotheek 2014

Dit vind ik het meest opvallend. De Financiële Makelaar stelt bijvoorbeeld dat de leencapaciteit fors is afgenomen. ‘De serviceprovider ging aan de slag met de financieringslasttabellen van de NHG en constateerde dat sommige consumenten dit jaar 18% minder kunnen lenen voor een eigen woning.’ Ook Harrie-Jan van Nunen ziet de leencapaciteit flink dalen. Op de site van Follow the Money lees ik dat een indicatieve berekening van Homefinance laat zien dat de leencapaciteit in sommige gevallen met wel 10 procent kan afnemen.

Ik krijg alweer een naar gevoel bij de voorspellingen van Rabobank…………

http://www.zerohedge.com/news/2014-02-20/rental-bubble-also-bursting

Burgertje wil niet 40 Uur per week werken tot 67? Foei!

Even weer terug naar de roots: Baghdad Bob!

http://www.youtube.com/watch?v=yfAeMtcURg0

De Geit verwacht een daling van ongeveer 5% in 2014.

Het is wel erg onrustig in de wereld. Er zal toch geen oorlog komen? Oorlog is niet goed voor de prijzen. En als de Russen dan ook nog eens de gaslevering stopzetten zijn de rapen gaar. De EU treft al sancties tegen Oekraïne. Tegoeden bevroren en meer. Voorlopig heeft Nederland nog voor 10 jaar gas.

2014 gaat de klapper prijsdaling worden van de huizencrisis.

12% stijging hypotheek betalingsachterstanden.

Werkloosheid zet stevig door.

NHG plafond twee keer verlaagd voor 2014.

Geen loonsontwikkeling.

Grond hier en daar al voor 20% afgewaardeerd.

BKR noteringen stijgt per half jaar met 20.000 mensen.

Wie maakt het lijstje verder af? 😉

Dirk,

Jup!

En inperken leencapaciteit lijkt nog me de belangrijkste 😉

Af en toe begrijp ik het gewoon echt niet meer. Waarom steunt de EU gewelddadige neo-nazi’s in Oekraïne? Zodat de interne problemen van de EU minder opvallen? Of hebben ze een bepaalde agenda?

Russische en Amerikaanse schepen houden elkaar onder schot in de Zwarte Zee en voor de kust van Syrië. De wereld wankelt maar Nederlanders hebben niets in de gaten. Ze gaan gewoon een huis kopen omdat ‘de bodem is bereikt’.

Ik snap dat ook wel. Als je blut bent en je kunt een huis kopen op 100% krediet, waarom niet? Maar hoe moet het met de mensen die WEL iets te verliezen hebben? Eigenlijk is het helemaal niet leuk als je veel te verliezen hebt.

Noem eens een percentage?

Heel veel mensen zijn nog niet werkloos en blijven gewoon lekker zitten. Zelfs de werklozen kunnen jaren blijven zitten in ‘hun’ woning. Huurders worden na drie maanden huurachterstand al uit hun huis gezet.

Ik hou het op -5%

Wanneer is/was het rustig in de wereld?

Lijkt alleen maar onrustiger omdat wij heden dwars over bestaande – en niet bestaande grenzen heel veel en snel communiceren, alles vernemen en er een mening over willen vormen en kiezen tot welke partij/groepering wij behoren.

Zal voorlopig niet anders worden totdat mensen andere dan de hedendaagse criteria aan gaan leggen voor het begrip “geluk”.

Een heel klein stapje terug sprak Balkenende nog vol overtuiging vanuit christelijke gronden over “normen en waarden”.

Wie vandaag; slechts een paar jaar later over “normen en waarden” spreekt wordt volslagen idioot en pre-historisch bevonden.

Zal zelfs voor jonge mensen wennen worden in de wereld die in ontwikkeling is.

Ik denk tegen de 10% aan als het niet meer gaat worden, alleen al gezien de grond afwaardering van 20% en zoals Bubbelonia al aangegeven heeft, de leencapaciteit dit jaar met meer dan 10% verslechterd is/wordt.

http://www.zerohedge.com/news/2014-02-20/ukraine-situation-explained-one-map

Huizenhyper:

Huizenprijzen 2014 -4%

Werkloosheid loopt op tot 9%

aantal verkopen met restschuld neemt licht toe.

Huizenhyper legt een potje aan zodat hij na ontslag zeker nog 3 jaar in zijn huis kan blijven wonen.

Wel eens ooit niks te verliezen gehad?

Leuk als je jong bent en geen verantwoordelijkheden en beminden om je heen hebt. Voerman denkt met weemoed terug aan de vroege sixties toen hij alleen een t-shirt en een oude spijkerbroek bezat en voor de rest vrijheid. Heden zou dat niets voor Voerman zijn! 🙂

Voor niemand hier ter plaatse!

Waarom zou de stuurloze Rabobank een dergelijje voorspelling doen?

Ik denk dat het komt omdat ze zelf volgens eigen eerdere uitspraken in selffulfilling prophecies geloven. Ze hopen dus dat de daling tot 0,3% beperkt blijft, en ze hopen daarmee vertrouwen en vooral tijd te winnen om de eigen balans te versterken.

Het lijkt mij, dat ze daarom nu las echt in de problemen zitten, want met nog eens 5-10% daling is het einde verhaal, valt de NHG om, heeft de rabo staatssteun nodig en zijn ze bang dat het hele zootje als dominosteentjes omvalt.

Politiek en financieel en media omarmen elkaar in de waan dat zij het zover niet zullen laten komen.

En dus, zonder dat het schuldprobleem is opgelost, stug doorgaan met kant en klaar cheques, de verkoop van het tafelzilver bij woningcorpraties, startersleningen, hypotheken voor Zzp-ers en kleine zelfstandigen die ze zelfs tijdens de boom niet konden krijgen, en zo stellen ze het moment van de waarheid steeds verder uit.

Maar de waarheid wordt steeds grimmiger. Steeds meer mensen in de problemen. Geloofwaardigheid van politiek, banken en media staat op het spel. En dus krijgt het publiek zondebokken toegeworpen. Mensen die de schuld krijgen toegeschoven en verwijderd worden, om de schijn van positieve vooruitgang te wekken.

Maar de cijfers liegen niet.

Vragen aan de Rabo:

Hoeveel huizen staan er bij u onderwater? Hoeveel is dat bedrag gemiddeld? Hoeveel komen daarbij als de prijzen nog eens 5% dalen? En wat is dan het gemiddelde restschuldbedrag?

Voor hoeveel staat bedrijfsonroerend goed in de boeken? Wat is de huidige marktwaarde daarvan?

Hoeveel gronden op de balans? Huidige waarde daarvan?

Catch my drift? De Rabo knijpt hem, en hoopt daarmee de daling af te remmen. Hun goed recht natuurlijk, maar of het werkelijk zal helpen? Of de realiteit op de grond blijvend en langdurig onder het tapijt geschoven kan worden?

het is alsof je een geweldig funderingsprobleem hebt waardoor je huis scheef staat en als oplossing voor de scheve tafel besluit de tafelpoten een stukje af te zagen. Probleem opgelost. Of toch niet?

Dat heeft alleen effect op nieuwbouw, en er wordt niet veel meer gebouwd. Het effect is dus vrijwel nihil.

Als alleen nieuwbouwwoningen hierdoor verkocht gaan worden en je wilt toch je bestaande woning verkopen, zul je wel moeten zakken met de prijs.

Maar zittenlbijvers bepalen de prijzen niet 😉

Overigens denk ik ook max zo’n 5%. Misschien wel minder aangezien het eerste kwartaal nog één en al lichtpuntjes zal blijven.

Mits er geen grote (beurs)crash oid plaatsvindt. Dan kan het ineens in een stroomversnelling raken

Als ik naar Zandvoort kijk, wordt er zoveel nieuwbouw neergezet, dat bestaande huizen straks geen enkele kans van verkoop meer heeft.

In Haarlem zijn ze ook flink op dreef met nieuwbouw.

Nou als jullie denken dat het maar max -5% gaat worden, dan denk ik dat we dit jaar toch een huis gaan kopen 😉

Maak je geen illusies, die lichtpuntjes/sterretjes blijven.

Ik zie in de door mij gevolgde 380 huizen tussen de 2 en de 4 ton in het zuiden van het land de laatste tijd zeer regelmatig huizen uit en weer in de verkoop gegooid worden voor een lagere vraagprijs. Even opfrissen zeg maar. De prijsdalingen beginnen nu op gang te komen. De paniekfase is dan ook in volle gang. Overigens ook bij de banken, maar dat is een ander verhaal.

De omschrijvingen worden ook steeds wolliger. Zo zie ik niet zelden twee-onder-een-kappers die als half vrijstaand worden aangeduid 😀 Belanchelijk. Gratis cabaret, dat dan weer wel 🙂

p.s. Het huis hier tegenover (een wannabe 4-tonner) is vandaag voor de VIJFDE keer in 4 jaar te koop gezet voor dezelfde idiote prijs. Kansloos.

Inperken leencapaciteit. En een sluimerende rentestijging die eraan zit te komen.

De depressie is nog maar net begonnen. Externe onrust en andere onrustige factoren versnellen dit proces. Als je nu vast zit aan een stapel stenen sta je er slecht op.

Oekraïne – Waar ik me vooral zorgen over maak is het gemak waarmee de EU tegoeden bevriest, geen proces, niks. Bevroren tegoeden komen nooit meer vrij.

Mensen die de derde wereldoorlog verwachten kopen waarschijnlijk geen huis, en bepalen dus ook niet de huizenprijs.

Het zijn de kopers die de prijs bepalen.

Er zijn te weinig naïeve schapen om al die woningen te kopen. Als de babyboomers doodgaan, dan gaat het hard. Ik verwacht vanaf 2020.

De neergaande prijsdruk door de bovenkant van de de babyboomer en- oma-twee-onder-een-kappers in Bussum, Zutphen, Prinsenbeek, Nijmegen, Haarlem etc.?

De eind-dertigers die van het appartement af proberen te komen vanwege aanstaande kinderen, gekocht voor rond de € 180.000,- en nu onder druk van woningcorporatie-uitverkoop in de buurt tóch maar voor € 160.000,- eruit?

Gemiddelde prijs € 207.000,- kan zeker naar € 195.000,- einde dit jaar.

Moet er niks gek gebeuren verder (mondiaal)…

Zie ook Oude Nijhuis:

http://www.z24.nl/columnisten/hendrik-oude-nijhuis-dip-huizenmarkt-voorbij-had-je-gedacht-415826

@ artikel

Laten we de bouwlobby ook niet vergeten.

Als Drs Maxime Verhagen gelijk krijgt en grondprijzen nu nog 40% tot 50% gaan dalen, zullen huizenprijzen dan reageren met slecht een honderdste van bovenstaande percentages ?

Bijzonder slecht verhaal.

Als dr ir Maartje Martens nog meer gelijk krijgt en midden en topsegment krijgen nog een forse correctie van orde grootte nog eens 20% extra daling…..

Dan liggen de huidige voorspellingen van Rabo in lijn met die van de heer dr Boonstra in het begin van de huizencrisis, niets nieuws onder de zon dus

De markt is allang overleden. Nu moeten vraag en aanbod alleen nog even op elkaar afgestemd worden. En dat zal niet meevallen. Een substantieel deel van de markt wordt bevolkt door halsstarrige BB-ers die hun verworven recht van eeuwig stijgende huizenprijzen te gelde willen maken. Een ander groot gedeelte zit tot zijn oogbollen in de schuld, kan niet in prijs zakken en verwacht eruit te halen wat ze er zelf voor ‘betaald’ hebben. Het is een loopgravenoorlog tijdens een economische depressie. De prijzen dalen vanzelf wel. Nu even wachten tot de rente normaliseert. Dan wordt het spannend.

USA: 3 jobs & on foodstamps.

Gaat hier niet gebeuren……….gaat Samsom persoonlijk voor zorgen. Wel lid zijn van de juiste club hé. Createur de jobs daar in den Haag 😉

Trouwens Snork,

Je zit met je € 210.000,- in 2013 voor een huis van € 250.000,- aardig scherp 😉

http://woningmarktcijfers.staanhier.nl/400jr.html

Loopt ‘t nog volgens plan in je notitieboekje?

Het schijnt dat dát heel snel kan gaan 😉

Olie boven $100 …..

Ik wil niet voor Snorkel spreken, maar volgens mij verloopt de crash en het leeglopen van de bubbel nagenoeg volgens het reguliere patroon. De versnelling gaat nu beginnen en de paniekfase is aangetreden.

Thailand.

De rente bedoel je? Dat kan inderdaad heel snel gaan. Een kwestie van aan de libor knop draaien. De financiële markten reageren bliksemsnel, alleen de schuldslaven kunnen geen kant op en zullen moeten afwachten wat voor aanbod ze krijgen. Zit je variabel of op Euribor? Dan heb je het niet breed over een poosje. Er roepen in mijn optiek teveel lui dat de rente blijvend laag zal blijven. Dat is natuurlijk onzin en de ervaring leert dat wanneer de massa dit begint te geloven (de afgelopen tijd dus) de kentering nabij is.

Nu istie trots op een husqvarna.

Onze achterkleinkinderen gaan het allemaal anders doen -drie generaties! We moeten nog ontdekken wat de echte autoriteiten zijn, degenen die het echt weten. Niet de vermeende of degenen die het lijken te weten.

hier een historische rente grafiek:

http://marketupdate.nl/wp-content/uploads/2013/10/grafiek-rente-vs-historisch.jpg

laatste dip was WOII…

Is ook zo, ik volg je helemaal.

En we wachten even op Snork z’n noteblok.

@Adamus, wat een heerlijk filosofische uitspraak!

George Santayana:

“Wie de geschiedenis niet kent is gedoemd ze te herhalen” (1905)

…

(denkend aan generatiegenoten die aan knopjes draaien invloed hebben op de levens van miljoenen, en soms uitstappen 😉 )

http://www.gewoon-nieuws.nl/2014/02/weer-een-jp-morgan-bankier-die-zelfmoord-pleegt/

Latida,

De Coöperatieve staat van huis uit zelf aan het roer, sturend. In die waan verkeren ze nog steeds, maar ze zijn vergeten dat ze hun eigen klanten gekanibaliseerd hebben. En kunnen alleen nog verder op het internationale virtuele toneel. Misschien Moeten ze eens een reclamespotje maken met Hans Libor op piano.

Het fikt wel aardig op diverse plaatsen in deze wereld.

Btw, zit Rabo via cebeco in Ukrain?

Werd de kapper goedkoper toen die naar laag btw tarief ging? Overdrachtsbelasting omlaag 🙂

Stoelgang,

Dat vraag ik mij af. Ik ben ‘n stuk pessimistischer.

Het is een stuk minder effectief vanaf de zijlijn met gefundeered kritiek te komen terwijl, zolang het speelveld bepaald wordt door het pingpong tussen de politiek en de MSM, met de lobby van de vastgoedwereld als trainers, heb ik er een hard hoofd in dat mensen op korte termijn het licht zien.

Volgens mij is er, ook hier, helemaal geen reden voor lichtpuntjes. Het gaat er nu om dat mensen niet inzien dat ze hun eigen ruiten ingooien wanneer ze, net zoals het establishment bij de pers, zich in de schulden steken op een moment waarop het nooit duidelijker was dat het voorschot op de toekomst niet het gewenste resultaat zal sorteren wanneer niet iedereen meedoet. Een veilige toekomst na te streven door schulden aan te gaan vanuit zelf aangegaane schuldposities. Afleiding, infotainment, sport…

Het vereist een andere kijk op de werkelijkheid. Aangezien het bewustzijn van de doorsnee potentiële schuldslaaf er een is van het kijken naar de buurman die ook tv kijkt en kranten leest – en dat ook gewoon een makkelijk aanvaardbaar venster, onbewust, op de wereld is – die de vervelende bijwerkingen reduceert tot onoverkomelijke effecten van het moderne leven, verliezen ze daarbij de grotere verbanden uit het oog. Iets dat in de wereldgeschiedenis vaker het geval is geweest.

Dingen ontsluieren en verborgen mechanisme’s blootleggen is 1 ding, maar onze overschatting of de onderschatting van de machten die het spel dagelijks vormgeven maakt het niet lichter verteerbaar wat mij betreft. En uit ervaring kan ik zeggen dat het meer dan eens tot teleurstellingen leidt. Het vermogen tot het bijstellen van verwachtingen lijkt dan ook belangrijk. Feit blijft dat wie steeds de regie aan zichzelf gehouden heeft geen spijt hoeft te hebben.

Afstemmen heeft zin? Zolang niet stemmen gelegitimeerd nog steeds ‘n stem is die ergens optelt?

De norm als het eigen gelijk, de rest is bias? Een ‘democratisch’ decreet! Mooie boel! De fundamentals zijn inherent corrupt.

Steven,

De FED verwacht de rente langere tijd laag te houden, ik verwacht dat het in Europa ook gaat gebeuren.

Als de rente zal stijgen zijn de schuldposities van diverse landen en particulieren onhoudbaar, dat zal men niet laten gebeuren.

Desnoods drukt men goedkoop geld bij, dacht je dat het opkopen van obligaties van het zuiden door de ECB met gedekt geld is?

De macht van de grote massa met schulden is groter dan het individu.

Beetje cryptisch in wat ik zeggen wilde…

Ik stem niet meer. Als anderen er dan mee aan de haal kunnen gaan dan is dat op z’n minst merkwaardig, maar vooral toont het een manco in ‘n democratisch proces aan. Iets wat ik dus probeer aan te tonen door juist niet te stemmen!

Ik ben er wel klaar mee.

Starter,

En dus? Verklaar je nader.

Starter,

Destopia,

Ik denk dus ook dat het bijdrukken de enige manier is…

Het levert voordelen op voor de starter?

Het trickle down effect uitgesteld als voordeel?

Zoiets?

Ik kan er geen ander touw aan vastknopen anders dan dat er een bepaaalde groep is die alle tijd heeft om een gordiaanse knoop te leggen. Of zie ik iets over het hoofd?

Destopia,

Mijn reactie heeft betrekking op de post van Steven dat de rente op termijn zal stijgen, ik verwacht dat de rente de komende jaren niet sterk gaat stijgen.

Zaken gaan lopen ook al worden ze door Europa ontkent, er zou geen derde steunpakket komen voor Griekenland. Dat steunpakket zal er wel komen en de rente zullen ze voor Griekenland verlagen.

Het “sterke” Duitsland zit als een rat in de val, de Grieken spelen het heel slim.

Duitsland wil geen euro’s bijdrukken, ik denk dat het in de toekomst op uitgebreide schaal gaat gebeuren.

Dit proces is alleen te stoppen als Duitsland uit de euro stapt met een paar andere landen.

Dit proces kan nog lang worden gerekt, we wachten het af.

Ooit doe je er je voordeel mee…

http://www.ebay.com/itm/ONE-HUNDRED-100-TRILLION-ZIMBABWE-DOLLARS-x-5-NOTES-/230620516271

Starter,

Thanks! De burger heeft geen idee…

Starter,

Je moet het ook vanuit politici zien. Zij vinden het vreselijk als de munt en/of banken vallen. Dat maakt voor een burger ergens niet zo veel uit. Waar je mee betaalt maakt niet uit en of banken vallen maakt al helemaal niet uit. (daar zijn er veel te veel van: zeker door internet zijn al die mega-gebouwen vol met veelverdieners voor ons niet zo nodig uiteraard)

maar goed: Ik voorkom voor mezelf gewoon risico’s door zo weinig mogelijk schulden te hebben en de mogelijkheid open te houden te verkassen en voldoende handgeld te hebben in de vorm van edelmetaal. Dat kan overigens ook op veel andere manieren: een stuk land hebben ergens kan natuurlijk ook, een klein bedrijfje elders, kunst of weet ik veel. Kan ook best dat ze het gewoon allemaal wel oplossen: ook OK.

300.000 lenen van een bank voor een huis is natuurlijk geen oplossing voor een burger.

1. de huizenprijzen dalen

2. de bank wil aan je verdienen (anders kochten ze het zelf wel)

3. je kan niet verkassen

4. Je staat dat geld in de min dus je bent overgeleverd aan “lichtpuntjes”

Steven,

De burger zal gaan merken dat voor een groter percentage als voorheen het niet meer weggelegd is om een huis te bezitten. Dat lijkt me vrij normaal aangezien we gezondere voorwaarden voor financiering wordt geëist.

Degenen die nog wel een huis kunnen veroorloven zullen het minder riant kunnen doen.

De berichten dat iemand met 20000 euro 18 % minder kan lenen kan ik niet serieus nemen, die inkomens hebben niks in de koop markt te zoeken.

Dat zie ik als een mega lichtpunt dan Bubbelonia, van 6,4% voor 2013 naar minder dan 5% voor 2014.

Prima kant gaat het dan op.

Als we dan nog dit erbij optellen:

Citaat:

” dat sommige consumenten dit jaar 18% minder kunnen lenen voor een eigen woning.”

Dan zou ik niet meer te lang wachten met het kopen van een huis als iemand dat nog van plan was.

Leencapaciteit met 18% achteruit en woningprijzen nog maar met 5% achteruit, dan kan ik nog maar één conclusie trekken en dat is rennen naar de makelaars 🙂

Ik bespeur helaas op het forum toch vaak teveel het naleven van schoolboek brainwash praktijken.

Het valt niet mee voor sommige om dat los te laten en andere zaken die er daadwerkelijk toe doen met elkaar in verband te brengen 😉

Dirk,

De categorie die 18% minder kan lenen is geen serieuze partij voor de koopmarkt.

Berichten worden sommigen hier wel erg selectief gebracht, net als de maand op maand of jaar op jaar cijfers naar gelang welke het negatiefste uitpakt.

De NVM of NOS maken zich bij het positief uitleggen hier ook schuldig aan. Beide kampen zouden het wel wat genuanceerder kunnen brengen.

Modaal tot een ton kunnen 7-10% minder lenen per januari.

Hiermee is tevens ook meteen bewezen, dat het nogal rammelt met de kenniseconomie van Nederland 😉

De Bulgaren en Roemenen zitten niet de hele dag achter het toetsenboard, die gaan die Nederlanders is een poepie laten ruiken 😉

Om nog even terug te komen op de Bulgaren en Roemenen 😉

Goldman heeft de rente op die 2,8 miljard die opeens verdwenen wat uit de boeken verhoogd, dus dat steunpakket gaat rechtstreeks naar Goldman toe 😉

Al zou die groep maar een 10% boost kunnen brengen, is toch weer meegenomen, die boost kun je verliezen door 18% minder leencapaciteit te geven 😉

Nico, een vraagje, waroom denk je dat Oekraine is neo-nasi land? Waar komt HET vandaan?

Starter,

http://m.youtube.com/watch?v=doe2cPyvLzc

Starter,

20000 voor een huis, rara hoe kan het?

Interessant gegeven over de Rabobank .

Een aantal jaar geleden (nog niet zo heel lang) vertelde de Rabobank met trots in reclames dat ze de GROOTSTE HYPOTHEEKVERSTREKKER van Nederland zijn . Uiteraard ook heel vaak reklame met hun fantastische rating ( waarschijnlijk niet rekening gehouden met alle afwaarderingen ?)

Uiteraard nu geen reklames daarover !

Het zou ze sieren als ze nu melden dat ze balen om de grootste hypotheekverstrekker van NL te zijn . Ik denk dat ze hem al behoorlijk knijpen .

En vertrouwen hebben in de flexibele arbeidsmarkt als je baas nergens meer zeker van is.

Ahhhh gisteren weer 36 miljoen extra naar de werklozen/reïntegratie industrie werkgevers blij met akkoord. Mooie toevoeging aan de 1,5 miljard die er nu al wordt rondgepompt.

Niet Oekraïne is een neo-nazi-land maar de door het Westen gesteunde gewelddadige betogers:

‘Een dominante stroming binnen de protestbeweging is extreemrechts en gewapend.’

Bron: http://www.telegraaf.nl/buitenland/22317155/__Situatie_Kiev_steeds_grimmiger__.html

Die zijn al de nieuwe sociale doelgroep voor woco’s in de categorie bejaardenwoning. Ging de woning 10 jaar geleden nog naar alleenstaande 65+, vervolgens 55+, 45+ en nu ook naar alles met een buitenlands probleemrandje Syrische jonge gezinnen, Polen -multiculti in de kop van Noordholland :-). Vrijkomende huurhuizen van ” bouwjaar 1961″worden verkocht voor >140K. Over 10 jaar zullen we zien welk een rotzooi we er van gemaakt hebben, vertegenwoordigd door 150 eikels in den Haag. Zou de “senatoren” bijna vergeten.

We weten het niet en al helemaal niet vanuit de Telegraaf. Misschien wel een herhaling van de Russische lente. Wat in libië kon kan ook elders 😉

De belastingbetaler moet hem knijpen. Hoewel een groot deel ook een eeuwigdurende lening aldaar heeft.

Goldman=FED

Via spaartegoeden en pensioenfondsen is een boel tegeen elkaar weg te strepen. De politiek en haar aanhangers zien ons als leden van de “onderlinge, gezamelijk aansprakelijk”.

Duitsland kan overnacht uit de euro stappen. Ze maken niet voor niets stampij over terughalen goud. Niet dat het er toe doet waar het ligt……maar met een jaar of tien hebben ze zomaar een vrijzwevende munt, samen met misschien wel Polen en Noorwegen of zelfs een linkje met Rusland. Inderdaad NL zal niet meedoen.

Wat bedoel je met geld? Er is maar 1200 miljard “geld” via ECB in het systeem gezet.

De EU stelt sancties in tegen Oekraïne. Maar Oekraïne wordt door Rusland gedwongen om hard op te treden tegen de betogers en de orde te herstellen. En ‘niet over zich heen te laten lopen’. Door de EU en/of de VS?

Europa heeft grondstoffen nodig, Rusland barst van de grondstoffen. Duitsland moet haar auto’s kwijt en ook Nederland exporteert ieder jaar voor 84 miljard euro naar Rusland.

Ik vraag me echt af of die lui van de EU wel bekwaam zijn. Misschien hebben ze een lijntje met Obama.

De EU roept maar wat, maar laat wel beslag leggen op tegoeden. Dat lijkt me niet slim. Ze spelen een schaakspel met Russen. We zien wel hoe het verder gaat.

Misschien hebben ze bij de EU niet in de gaten hoe groot de belangen zijn die op het spel staan. Wat gaat Duitsland doen, wat gaan andere individuele landen doen? Wat gaan grote bedrijven doen?

Toen het erop aan kwam ging Willem met Mark en Maxima naar Sotchi. Dat staat natuurlijk haaks op sancties. Unilever bouwt een nieuwe fabriek bij Sint Petersburg, Nederlandse baggeraars leggen een nieuwe haven aan in Sint Petersburg.

Wat mankeert het Westen met hun gezeik over homorechten? Homo’s worden in Rusland door de wet beschermd, in tegenstelling tot islamitische landen. Het westen steunt gewelddadige demonstranten die met scherp op de politie schieten. Dat wordt in Nederland toch ook niet geaccepteerd?!

De wereld is gek aan het worden, red jezelf.

Terug naar de Nederlandse huizenmarkt met haar hoge huizenprijzen. Nederland is nog steeds een rijk land, maar hoe lang nog? Hoe rijk is een land eigenlijk als ‘huiseigenaren’ nauwelijks boodschappen kunnen doen omdat al hun geld op gaat aan wonen? En daar komt straks bij: hoge energieprijzen.

Ik wist het al veel langer maar mensen willen altijd een bron van iets hebben. Maar dat het om extreemrechtse gewapende en gewelddadige demonstranten gaat die door het Westen gesteund worden staat dus ook gewoon in de Telegraaf.

Blijkbaar wordt dat in Syrië niet geaccepteerd. En of de ‘westerse overwinning’ in Libië nou zo’n succes is….

Maar Nederlanders zijn er gevoelig voor: je zet de huidige leider neer als een dictator, en Nederlanders roepen al snel in koor dat ie weg moet, als schapen zonder verstand. De MSM zorgt voor de propaganda.

Stel je naam is Diederik 🙂 en hebt een zwaard ter besschikking……finest hour in een klap.

Nou , ik merk nieuwe voor je , ik heet je welkom .

ps. hoe zullen we het dan gaan noemen ?

topictitel : de obsessie zou niet zo groot zijn geweest als de prijzen niet waren gestegen en nu aan het dalen .

Ik stel voor de huisjes een tijdje met rust te laten , voorspellingen aan jomanda over te laten ( of is zij al dood ? ) , lekker te gaan leven , dat laatste duurt immers maar even .

Boeven zullen er altijd blijven zolang de geitjes ( niet enkel Nico..) zich blijven manifesteren in al hun emoties.

Immers, de woorden van de goegemeente in 2005/2007 waren ook in een te grote mate bezijden de waarheid.

Nu predikt de massa in herhaling de waarheid als janoekowich in zijn paleis aan de sigaar tegen de mensen op het plein.

Bestaande koopwoningen iets goedkoper dan jaar eerder

Bestaande koopwoningen waren in januari 0,5 procent goedkoper dan in januari 2013. De prijsdaling ten opzichte van een jaar eerder is een stuk kleiner dan in de voorgaande maand, toen de daling 3,8 procent bedroeg. Hoewel de bestaande koopwoningen nog iets goedkoper waren dan een jaar eerder, is het prijsniveau in de afgelopen 7 maanden nagenoeg stabiel gebleven. De index van het CBS en het Kadaster geeft de prijsontwikkeling weer van bestaande particuliere koopwoningen in Nederland.

http://www.cbs.nl/nl-NL/menu/themas/bouwen-wonen/publicaties/artikelen/archief/2014/2014-02-21-m11.htm

Vergunningverlening woningbouw in 2013 historisch laag

•30 procent minder bouwvergunningen voor nieuwbouwwoningen

•Sterkste daling bij corporaties

•Waarde vergunningen voor verbouw wel toegenomen

http://www.cbs.nl/nl-NL/menu/themas/bouwen-wonen/publicaties/artikelen/archief/2014/2014-013-pb.htm

Ik was daar geboren (west), maar ik heb niks van nazi cultuur gemerkt. Mensen houden and zijn trots op hun eigen land. Niks meer (zoals hier in NL)… of bedoelt u dat “ik hou van Holland” is ook een beetje nazi programma – helemaal niet.. dus..

Ik zou graag uw reactie zien, als Rutte uw familie of vrienden had geslagen / gedood.. het is makkelijk achter scherm zitten en beoordeling geven.

Maar ja, crisis daar helpt Europa helemaal niet. Default is echt dichtbij. Dus keep calm as they say.. Dominoe effect wordt het..

Yup! https://twitter.com/Bubbelonia/status/425673743810039808/photo/1

2030 € 135.000 :

de kinderen de deur uit , eerste hartaanval gehad , schoonmoeder vedwenen , persoonlijk failliet , buurvrouw toch wel leuk gebleken en de auto zal nooit meer door de keuring komen .

En de huurwoning … jaar op jaar gestegen prijs en woningstichting wil geen onderhoud meer doen .

2028 : gezien de leeftijd lijkt me een grotwoning in granada , spanje me wel iets , al vanaf 15.000 en geen onderhoud ( en files).

Dat heet solidariteit.

HAHA ze blijven volhouden .

Vooral de laatste 3 regels lezen van dit verhaal.

http://www.telegraaf.nl/overgeld/huis-hypotheek/22320860/__Dieptepunt_huizenprijzen_nabij__.html

http://www.zerohedge.com/news/2014-02-20/food-inflation-coming-back

Deflation is everywhere 😉

oorlog oekraine ? duur gas ?

koop een kolenkachel..steenkool is goedkoop en royal voorradig… of doe een dike trui aan als je voorop wilt lopen met de co2 maffia

de wereld zal echt niet vergaan.

wat een oeverloze discussies hier…

Gewoon een gedachte. De prijsindex bestaande koopwoningen van kadaster is al een aantal maanden stabiel.

http://www.kadaster.nl/web/pagina/Vastgoed-Dashboard.htm

Ik denk dat in een gezonde markt de prijzen lager zouden moeten liggen. Maar onze overheid haalt allemaal capriolen uit om de prijzen maar niet te veel te laten zakken. (waaronder huurders uit hun huurhuis pesten)

Volgens mij zakt de waarde van de huizen nog wel, omdat er ook inflatie is.

Zou de markt dan niet op den duur gezond kunnen worden als de prijzen nu gewoon lange tijd (zeg bijv. 30 jaar)constant blijven?

En klimtuig door het Spaanse equivalent van WMO aangelegd? of toch maar in de grot 3 hoog achter in kikkerland?

maarten,

Het betreft de categorie met een jaarinkomen van 20000 euro.

Adamus,

Die 1200 miljard zijn leningen aan de banken. Wat de ECB anoniem opkoopt aan obligaties weet niemand.

Het houdt ons van de straat en we worden ook niet gefotografeerd door een overheidsrobot -wel gevolgd op het web. Dat weer wel. Btw, hoe zat het met de track&trace van de bejaarde dame uit Bilthoven? Een camera te weinig.

Dat is natuurlijk wel wat de beleidsmakers hopen. Maar ik vraag het me af. Zo’n crisis moet je ook een beetje zien als een katalysator in een economische en maatschappelijk veranderingsproces. Een veranderingsproces dat hard nodig is, daar is iedereen* het eigenlijk wel over eens. Maar dat proces gaat niet gebeuren als er geen noodzaak is.

*Behalve degenen die er buitensporig van (hopen te) profiteren. Des te meer reden dat het dus toch echt nodig is

Het probleem met jouw redenatie is dat je de huizenprijzen als grootste probleem/uitdaging/indicator ziet. Terwijl huizenprijzen slechts een resultante zijn van een maatschappelijk, economisch, en vooral financieel systeem. Een systeem dat nodig aan groot onderhoud toe is.

Adamus,

Vanuit de achtergrond van de 2de Wereldoorlog is er binnen de Duitse politiek een groot commitment om de euro overeind te houden. Ik verwacht dat vanuit dat historisch gegeven men niet zomaar de euro gaat laten vallen. Merkel heeft dat al laten blijken. Ik hoop dat men beseft waar men aan begint. Als de belasting betaler in Duitsland de verliezen echt gaat voelen dan zijn de rapen gaar als er daar verkiezingen komen. Het moment van afrekenen zal men zo lang mogelijk willen maskeren / uitstellen.

De Euro is niet hetzelfde als de EU of als Europa.

Er kunnen bijvoorbeeld best Eurolanden defaulten op hun schulden zonder dat de Euro als munt daar schade van hoeft te ondervinden.

De euro is niet zomaar weg. De Euro is geconstrueerd met een marktgewaardeerde goudreserve, iets dat juist gedaan is om voorbereid te zijn op het falen van een groot deel van het huidige monetaire systeem.

3-diep is ook een optie.

Sinkholes zijn voorhanden!

De naar ik aanneem geboren en getogen stedeling , adamus, snapt net iets te weinig van grotten dat een inhoudelijk commentaar mijnerzijds achterwege blijft.

Daar sluit a zich bij aan.

Bron? Alleen per 1 juli en daarna pas weer op 1 juli 2015 toch?

Zeker, maar vergeet ook niet de renteontwikkeling. De stabilisatie van de afgelopen 6-8 maanden komt naar mijn mening met name doordat de hypotheekrente met een procentpunt is gedaald (en wat eenmalige impulsen zoals schenkingen, startersleningen e.d.).

Reden nummer 1 om een huis te kopen als je cash hebt?

De prijzen worden al lang niet meer door de leencapaciteit bepaald. Ik denk dat er nog maar weinig mensen zijn die het maximum lenen. De meeste mensen die een huis kunnen kopen zullen dit doen met mogelijke mindere tijden in het achterhoofd.

Ik zie de markt om me heen herstellen. De mensen die al 5 jaar wachten zijn het op een gegeven moment zat en willen verder met hun leven. Volgens mij gaat de wereld het scenario Japan in, waar de schulden berg nog jaren lang vooruit wordt geschoven.

Mensen die 20 jaar willen wachten met kopen kunnen dan wellicht een goede prijs krijgen, maar dan zit je wel je halve leven in een huur huis. Als je geluk hebt daalt de markt eerder(en kun je op de bodem genoeg opbrengen om in te stappen). Als je pech hebt bedenkt de overheid iets waardoor de huizenbezitters worden ontzien, en heb je voor niets zitten wachten.

De grootste pijnpunten bij banken qua OG zitten in het zakelijk onroerend goed. Probeer eens een 5 jaar oud kantoorgebouw op B/C locatie, een megagroot ziekenhuispand of het zesde winkelcentrum in de Vinex in Almere te verkopen… ik zal je verklappen dat je dan niet met -20% wegkomt als je het überhaupt verkocht krijgt. Sterker nog: je tegenpartij, het bedrijf, de projectontwikkelaar of het ziekenhuis gaan lekker failliet en de bank kan 100% fluiten naar zn centjes.

De huizenmarkt is in die zin nog redelijk safe voor banken: garanties via NHG, lage betalingsachterstanden door ruimhartig sociaal vangnet, restschulden blijven op naam van de particulier staan (behalve bij Wsnp), relatief courant onderpand en (bewust) krapgehouden markt waardoor je het onderpand snel voor een redelijke prijs kan liquideren. Pas bij een vertienvoudiging van de betalingsachterstanden en een extra daling van 20%-30% wordt dit echt problematisch voor de banken. Niet onmogelijk, maar op dit moment niet het meest waarschijnlijke scenario.

Een aantal maatschappelijke dreigingen ligt dichterbij dan je denkt: UK krijgt binnenkort een referendum over de EU – wat als ze eruit stappen? Volgen er dan meer? Wat voor effecten heeft dat op de financiele markten?

Al zou het maar -2% zijn dan is het financieel gezien nog steeds niet aantrekkelijk.

Rentestijging in Europa op korte termijn is bullshit wat mij betreft. Heb je een overtuigend argument waarom de rente zou gaan stijgen?

Lijkt mij niet. Hoewel nieuwbouw nu eigenlijk nog steeds te duur is, zou ik persoonlijk ook nu al liever meer betalen voor nieuwbouw dan voor ouwe meuk. Nieuwbouw is 10 jaar geen onderhoud en gezeik aan je huis en lekker zelf je keuken, badkamer etc. kunnen uitzoeken. Je hoeft ook geen genoegen te nemen met die vloer die eigenlijk net niet je smaak is, maar die nog te nieuw is om er uit te slopen en je energierekening is 100-200 euro per maand lager. Kortom, als, ik zeg ALS, de grondprijzen met 40% tot 50% zouden dalen dan gaat bestaande bouw zeker meedalen. De bouwpoldermaffia in NL kennende gaan de grondprijzen echter niet met 40% tot 50% dalen, dus we gaan nog lekker 10 jaar dooretteren.

In dat geval zit ik liever als een rat in de val dan dat ik heel slim ben 😉

Als je serieus denkt dat de Grieken alleen maar profiteren ten koste van de Duitsers dan heb je in mijn optiek een wel erg simplistische en eenzijdige kijk op economische mechanismen en interacties tussen landeneconomieën.

Helemaal, volledig en 100% mee eens.

“De algemene opvatting is dat huren geld weggooien is, terwijl in realiteit huren voor de meeste mensen één van de verstandigste keuzes is die ze kunnen maken” (vrij vertaald)

http://www.regalemag.com/buying-vs-renting-who-is-really-throwing-money-away/

Alweer eens. Dat neemt niet weg dat dit blog en haar bezoekers al jarenlang gelijk hebben en dat ook de komende jaren nog zullen hebben. De huizenprijsdaling is, over de volle breedte, op zeker nog niet voorbij.

De cijfers van het laatste jaar laten echter wel

stabilisatie zien. Daar kan je denk ik niet omheen. De prijs is al bijna een jaar stabiel en de volumes nemen iets toe. Dit zou een voorbode kunnen zijn van herstel. Persoonlijk vind ik het meer waarschijnlijk dat de prijsstabilisatie vooral het gevolg is van dalende hypotheekrente en verruimd schenkingsrecht.

Op middellange termijn zullen de prijzen verder dalen, omdat de onderliggende trends die hier al zo vaak genoemd zijn niet veranderd zijn (koopkrachtdaling, uitholling middenklasse, toenemende onzekerheid in pensioenen / arbeidsmarkt e.d., groeiend aanbod door vergrijzing, afnemende financieringsruimte, druk op de lonen, enz. enz.).

Ik voel mij gesteund in mijn visie doordat ik constateer dat vooral de onderkant van de markt (wonen als primaire levensbehoefte) stabiliseert, terwijl de prijzen aan de bovenkant van de markt (wonen als luxe) onverminderd verder dalen.

True. Nederland is de ultieme safe haven met een spaarpot t.w.v. 1,2 biljoen euro in de pensioenpotten en nog eens bijna 400 mrd. op spaarrekeningen. Als de boel écht uit de hand zou lopen (want in NL niet gaat gebeuren) dan worden deze tegoeden, al dan niet onder Europese dwang, onteigend en ingezet om gaten te dekken. Dit in combinatie met een gigantisch (top 5 in de wereld) handelsbalansoverschot maakt Nederland samen met Noorwegen en Zwitserland één van de veiligste plekken ter wereld om je geld te stallen. Één nadeel: je krijgt er geen rendement voor terug.

De hamvraag is: waarom zouden ze dat doen? Duitsland betaalt nu een onwaarschijnlijk lage rente op hun staatsschuld en hebben een valuta die veel te zwak is in relatie met de kracht van hun economie. Gevolg is dat Duitsland een superaantrekkelijk en goedkoop productieland is met lage werkloosheid, stijgende lonen en een fors handelsbalansoverschot. Het is maar zeer de vraag of de nadelen van de Euro (kosten van steunoperaties en garanties) groter zijn dan de voordelen voor Duitsland.

Als lonen en koopkracht zouden stijgen (met name voor jongeren) dan wel, maar die kans is de komende 20 jaar niet zo heel groot.

Om mijn heen zie ik toch steeds meer dat mensen gaan kopen.

Vaak starters, gescheiden mensen en personen, die al meer dan 10 jaar wachten op een sociale woning (woningnet). En de hoop hebben opgegeven. wachttijd Amsterdam is nu 11/12 jaar hoorde ik (erg triest).

Vlede week heb ik 7 kopers uitgehoord, wat ze uitgave etc. De conclusie huizen tot 90-110k kochten ze.

Hun eigen geld was meestal rond de 15.000 euro. Allemaal vast contract, inboedel hadden ze al. Per jaar verdiende ze rond de 26000-33000 bruto per jaar.

Of het slim is das een tweede. Meeste zaten in de vrijesector 700 euro en gingen nu naar maandlasten van 500 euro

En wie zijn dan ‘de Grieken’en wie zijn ‘de Duitsers’?

Tachtig procent van de ‘steun’ aan Griekenland gaat terug naar de Duitse en Franse houders van Grieks schuldpapier. Alles op alles om maar tevoorkomen dat dominosteentjes wereldwijd gaan omvallen.

Als ik een lineairie hypotheek neem, los ik 3,33% af per jaar op mijn woning, daarbij komt dat ik over mijn spaargeld een smak geld moet betalen aan de belastingdienst, als het dit jaar tegen de 10% prijsdaling van een woning zou worden, is het me waard om te wachten, 4 a 5% per jaar is voor mij nu al de grens om zeker te gaan kopen, 300 euro per maand erbij met veel lagere energie kosten nog niet meegenomen in dit plaatje, is dat niet aantrekkelijk om te gaan pakken?

Dit is natuurlijk mijn situatie, iemand die geen spaargeld heeft, kan ik niet over oordelen wat beter is om te doen.

Met al die verhalen en meningen…

Lees ik eigenlijk dat mensen willen wonen.

Tegen de laagst mogelijke lasten van datzelfde wonen.

Toekomstige huurders…U mag dit huren.

Toekomstige kopers…..U mag dit kopen.

Voor de gewone woners in een pand. Let’s woon. 🙂

ik groet u.

Nog bijna 16% kantoorruimte leeg te huur aldus Zadelhof: http://www.duic.nl/nieuws/61914/leegstand-kantoren-utrecht-vorig-jaar-toegenomen/?utm_source=website&utm_medium=category&utm_term=nieuws&utm_campaign=duic

De hoogste kantoren leegstand in Europa dus. In Amsterdam stond zelfs 18% van de kantoorruimte leeg, een percentage dat in Europese grote steden alleen wordt overtroffen door Athene. Misschien kunnen ze er de congresgangers van de NSS in huisvesten in Maart?

Beleggers, ontwikkelaars en gemeenten waren jaren druk en een beetje te positief in hun voorspellingen…

Werkloze werkruimte…

Yep.

1 ton in stenen levert in dit voorbeeld -2% rendement op, 1 ton in spaargeld (of liever gespreid belegd) levert conservatief geschat 2% – 1,2% = 0,8% rendement op: verschil is nog steeds 2,8%. Neemt niet weg dat ik je redenering wel volg.

Ik denk persoonlijk dat als je nu met flink eigen geld in het courante, lagere segment (nette tussenwoning, goede locatie, 200k-250k) koopt, dat je niet heel hard nat gaat. Persoonlijk overweeg ik dat ook, omdat het alternatief van particuliere huur ook weinig aantrekkelijk is (duur, maar belangrijker: geen aantrekkelijke locaties voor mij). Meer keuze en onafhankelijkheid vind ik ook voordelen van kopen, plus dat ik mijn vermogen dan risicovrij kan wegstoppen in mijn huis (wordt wel minder waard, maar een huis blijft een huis). Daar komt bij dat als ik nu in dit segment zou kopen, dan kan ik binnen 5 jaar, voor mijn 35e, hypotheekvrij zijn. Best een lekker gevoel en wat boeit mij daarna de waarde van dat huis nog. Echter, als je puur en alleen financieel zou kijken dan is huren, volgens mijn rekensommen, zelfs bij een beperkte daling aantrekkelijker.

Lol, deze 2 weer bij elkaar ….. Boekhoorn en Roel Pieper ( CEO ) zetten wifi wereld op zijn kop 🙂

http://www.quotenet.nl/Nieuws/Superantenne-Marcel-Boekhoorn-zet-wifi-wereld-op-z-n-kop-Roel-Pieper-wordt-zijn-ceo-105233

Die aanname is niet geheel juist, het is niet nieuw voor me. Net als jij volg ik het afbraakproces dat bekend staat als woningmarkt en dit blog al langer! Met de kanttekening dat ik niet zo regelmatig tijd maak om te bloggen als jij, maar dat terzijde. Ik merk enkel op dat ik het de laatste tijd steeds vaker zie gebeuren dat huizen zeer royale en wollige onzinomschrijvingen krijgen nadat ze wederom in de verkoop worden geslingerd. Tweekappers worden bijna-vrijstaand. Datzelfde geldt voor hoekwoningen. Hahaha belachelijk 😀

Ooit zullen ook zij gelijk krijgen. Een klok die stilstaat heeft zelfs twee maal per dag gelijk, moet je nagaan. Het is pure paniek dat de klok slaat, dus zelfs nieuws over de reeds jaren voortzettende prijsdaling die nu tijdelijk kennelijk meevalt (dead cat bounce) wordt als lichtpuntje volledig uitgemolken. Gratisch cabareth 😀

Ik gaf al eens eerder aan dat ik dat enkel op inuïtie baseer. Wat ervaring met financieel gedreven markten leert dat wanneer Piet Publiek dingen roept als ‘de rente is blijvend laag’, de kentering zeer nabij is. Vergelijk het maar met dat gelul over beleggen waar werkelijk iedereen mee bezig was toen de AEX richting de 700 punten ging. Er zijn mensen die de markt maken, die de rente rechtstreeks beïnvloeden (libor) en last but not least die rente kunnen en zullen gebruiken als ‘onteigeningsinstument’ om daar vooral zelf beter van te worden. Vergelijk het maar met de margin-call actie uit 1929 die de crisis destijds heeft aangezwengeld. Daar zijn een aantal welvarenden nog welvarender van geworden. En de massa die zij dat ‘ze dat nooit zouden doen’ stond erbij en keek ernaar.

De wereld is zwanger van de schuld en slaafs afhankelijk van lage rente. Geen mooiere hefboomwerking dan deze. Er hoeft alleen aan de renteknop gedraaid te worden, maar dan wel de andere kant op.

Renteverhaal gericht aan a 🙂

Goed plaatje (als je snapt hoe je ‘m moet lezen): https://twitter.com/yordidam/status/436906328259166208

a,

Tegoeden staan al bij DNB. De route is dus kort.

Toepasselijk http://nl.wikipedia.org/wiki/Jan_Sloot

Ook: technonarcissism.

Competenties Pieper: fikkie steken -geld verbranden.

a,

@Nette woning 200/250K

Misschien in het dorp waar je iedereen kent, weet wat voor buurt het is en je van plan bent de rest van je leven te wonen. Btw, buurtbemiddelaars hebben ook klusjes in de categorie koopwoningen die jij noemt. Woningen van 25 jaar oud, 165.000 gulden, nagenoeg afgelost, maar met bewoners die ook wel eens een “randje” kunnen hebben.

Gaan ze denk ik ook niet doen. Deutsche Bank laten ze niet vallen en om Frans zijn woorden aan te halen: corporate fascism! -is de Duitsers ook niet vreemd.

Ze baggeren daar de Ems uit, jaar in jaar uit, om een scheepswerf bij Papenburg bereijkbaar te houden. Het bedrijf heeft een permanente vertegenwoordiging in Berlijn 🙂

Ondertussen wordt gevreesd voor ondergang Helders ziekenhuis. Gemeente gaat redden, tenslotte staat werkgelegenheid onder druk. Marine is ook geen succes meer daar aan het Marsdiep.

Hè hè……http://m.quotenet.nl/Nieuws/Marcel-Boekhoorn-Revolutionaire-superantenne-is-geen-nieuwe-Broncode-106423

Geinige manier van grafiek maken!, maar hoe is het mogelijk he dat ze lichtpuntjes blijven zien terwijl zowel de aantallen als de prijs blijven zakken.

Interessante gedachtegang, maar wie denk je draait er aan de knoppen? Banken zelf zullen voor wat betreft de hypotheekrente een aardige inbreng hebben. Wat is hun belang om de hypotheekrente te verhogen? De huizenmarkt komt er niet door op gang en er staat een hoop krediet uit dat geborgd dient te worden. Een draai aan de knop en het wordt interessant om te kopen.

De overheden dan? Eigenlijk hetzelfde verhaal. De ECB, die wil maar wat graag optreden als lender of last resort. Het Europa project staat en valt ermee.

Iedere relevante partij heeft er fors belang bij dat de rente laag is en blijft.

Er moet veel gebeuren wil dat ooit veranderen en met veel bedoel ik forse economische groei.

Mijn vraag aan jou wie neemt er bij een rente verhoging het voortouw en welk belang speelt daarbij|?

Oja, dank je wel nog, dan gaat ie gewoon goed 🙂

Inderdaad dát, wat iedere dag een mogelijkheid is, die renteknop beheren.

Of wat ook zou kunnen:

Men gaat echt over tot een ‘overnight’ reset waarbij de mensen gewoon lekker kunnen blijven pinnen. En BZV blijven kijken en de Zomerse OS etc. etc.

http://planet.infowars.com/economics/update-pastor-lindsey-williams-global-currency-reset

Heb je daar nog een gedachte bij Stoelgang?

Dat er qua wisselkoersen een plan voltrekt waarbij de dollar -30% doet en er een en ander rechtgetrokken wordt?

Ik bedoel: het huizenmarktding hier is voor ons navelstaren, maar ietsje groter macro gedacht?

Degenen die staten en banken fiatgeld lenen en zelf geen deelnemer in het piramidespel zijn. De eigenaren van de centrale banken dus.

Moeilijk om daar een gedachte bij te hebben. Maar wat blijft is dat schulden massaal in diverse markten gezet zijn door lieden die automatisch vorderingen inclusief rente hebben uitstaan bij diverse partijen zoals banken en overheden. In abstracte zin betekent dat dus dat wanneer die rechten op grote schaal worden uitgeoefend, het piramidespel instort. Dan vindt een enorme transitie van bezit en welvaart plaats en allemaal omdat 99,99% van de planeet compleet afhankelijk gemaakt is van rente en schuld. Er zijn dus belangen mee gediend ten koste van de rest.

Kom op admin, die 6% voorspelling van Hans ging toch echt om de woz in 2014.

Als je dat aan huizenprijsdaling in 2014 koppelt, is het pure stemmingmakerij.

http://www.eigenhuis.nl/downloads/eigen-huis-marktindicator/februari2014.pdf

Ongelovelijk wat een hoop bullshit staat er in dat rapport zeg, ze draaien alles om zodat het positief lijkt.

Velen van jullie hebben gelijk

Zorg echter wel dat je het ook krijgt…. 🙂

Vergeet niet dat het meer is dan alleen maar een rekensommetje

Fraaie plaat – one hundred and eighty zou een darter zeggen – maar de verkoopprijs in 2013 historisch laag?

Nou ja, ‘t is ook een plaatje van een ander.

Yep zo is het. We hebben met zijn allen aan een paar banken zoals Goldman-Sucks en anderen het alleenrecht gegeven geld uit het niets te maken. Hoe dat afloopt…: geen idee. Maar probeer uit die “matrix” te blijven (lijkt me). Het is allemaal niet zo simpel, maar ben blij dat anderen het hier ook zien.

Stoelgang,

Als je naar de FED kijkt is de balans ruim 4000 miljard dollar. Die balans bestaat voor een groot deel uit opgekochte hypotheek papier ( aangekocht tijdens het stimulerings programma ). Die gaan echt niet de rente verhogen want dan verminderd het onderpand met honderden miljarden dollars in waarde.

Een herstelverhaaltje 😉 We gaan 60 jaar terug met de bouwvergunningen ……

http://www.telegraaf.nl/overgeld/huis-hypotheek/22321008/__Laagste_aantal_bouwvergunningen_in_60_jaar__.html

‘In Nederland dreigt een tsunami van huis- uitzettingen … Vic van Heeswijk is notaris in Rotterdam en is betrokken bij 30% van alle executie- veilingen. … Het aantal te koop staande woningen is in september 2011 sterk geste- gen, zo … wat het effect van dit stuwmeer is voor de gemiddelde vraagprijs van.’

Waar blijft die tsunami ? Dit was in 2011, prijzen zijn sinds die tijd alleen maar gedaald ……

Heeft securitisatie roet soms in het eten gegooid ? Net zoals in de US ? Pandrechten verspreidt over veel landen en buitenlandse banken ?

Muitende middenklasse dreigt

https://www.burgerforum-eu.nl/een-muitende-middenklasse-dreigt/

http://humortv.vara.nl/ca.1549.lenen-lenen-lenen.html

Hij is er weer 🙂 van een tijdje weggeweest …..

Stel, er komt in niet afzienbare tijd een mega inflatie. Dan hebben de kopers van nu (laat zeggen huis 3 ton) ineens een huis van over het miljoen. Dan hebben ze misschien nog wel verlies vergeleken met omgerekende euro’s naar nu, maar uiteindelijk dikke winst. Is dit een denkbaar scenario?

http://www.macrobusiness.com.au/wp-content/uploads/2013/10/url-1.jpeg

Monopolyspelletje is vervangen door Plutocracyspelletje …..

Nou dank , heb 2 minuten per dag alhier en nu een heel verhaal op mijn simpele constatering ( geen aanname dus) dat vanaf de eerste wereldoorlog een tweekapper ook wel half vrijstaand wordt genoemd.

Geeft niets , betreft dan ook een hobby en dat moet leuk blijven .

ps . een omschrijving in de advertentietekst heeft of kan hebben juridische consequenties voor de verkoper , de informatieplicht . Authentiek ed dekt veelal de lading voor een uitgewoond huis . Twee onder 1 kap is half vrijstaand , kijk maar eens op een plaatje op Funda. Een eindwoning niet …..

Met de omschrijving dient dus zeer zorgvuldig omgegaan te worden , juist daarom.

VEH is tevens commercieel actief in het vastgoed , op allerlij gebieden .

ad143 : de mededelingsplicht ( correctie ).

architectos,

als er een megainflatie komt , zal de rente net zo hard stijgen en de vraag is of ook de inkomens stijgen.

Stijgen de inkomens nauwelijks zal de prijs van een woning fors dalen, zoals in de 80er jaren , toen de hypotheekrente op 13% stond.

1/3 energierekening is belasting. Dan nog transportkosten en de rest is opgestookt.

Gaat niet gebeuren. Schulden reset. Al zullen er handige jongens zijn met voorkennis.

johan,

Dat zeg je wel, maar in zimbabwe kocht je aan het begin van het jaar een auto waar je aan het einde van het jaar nog maar een fiets kon kopen. Als het echt fout gaat, is je hypotheek zo goed als opgelost.

Verbouwen nu ook in bubbel?

Wel denkbaar maar niet waarschijnlijk.

Er zijn nog mensen die denken dat DNB van ons is 🙂

U veronderstelt dat huizenprijzen fors stijgen omdat er fors veel geld in omloop is.

De kans is groot dat dat ooit een keer gebeurt en daarmee felicitaties van Juan, u heeft een extreem lange termijnblik, een lange termijn was de laatste 10 jaar al een zeldzaamheid.

Maar dan moeten wel eerst inkomens stijgen en mensen willen verhuizen.

Met 800.000 huizen onder water zal die behoefte er op korte en middellange termijn niet zijn, dat geeft ook de RABO aan.

Inkomensstijgingen zitten er op korte termijn niet in.

De werkloosheid is met 134.000 FTE gestegen in 2013.

Wat er nu gebeurt is eerder het omgekeerde.

De economie krimpt, schulden zijn tov inkomens de pan uitgerezen.

Financieringsvormen zijn realistischer geworden en daarmee dalen hypotheken tov inkomens.

Het kredietvolume krimpt (-20% vorig jaar tov 2012)

We zien ook devaluatie van munten in de tweede wereld dat is voor de export geen fantastische ontwikkeling.

De bouw geeft aan dat grondprijzen nog moeten halveren en de accountants geven aan dat gemeentes nog moeten afschrijven op grondposities.

Kortom er is een hele grote kans dat de voorspelling van Redevco uit 2009, een correctie met 40% tov top! uit gaat komen.

Redevco is een professionele vastgoedpartij.

Gegeven de inkomen-schuldverhoudingen tov laatste crisis op de woningmarkt is nu veel extremer. Daarmee is zeepbel nu groter dan de zeepbel in 1980.

Bij het scenario dat u schetst hoort ook een hogere rente en die zal nog een forse klap omlaag op de huizenprijzen gaan geven. Voordat huizen fors kunnen stijgen omdat er meer geld in de economie in omloop is, zitten er dus nog een aantal dalingen in petto.

Maar als u de makelleugenaars van de NVM wilt geloven is de bodem voor het vijfde jaar op rij bereikt WANT

– verkoopaantallen januari 2014 tov januari 2013 + 40%

– verkoopaantallen januari 2014 tov december 2013 -40%

Dat eerste roeptoeteren ze hard de mainstream media in. (De stijging)

Dat laatste staat op page 23 en wordt in alle stilte toegegeven.

In de beeldvorming geeft Hogehuizenprijsminnend NL meestal een verkeerd beeld want Juan ziet hier een lange termijn trend die gewoon doorzet.

Hypotheek opgelost? Dream on. Domste opmerking ooit hier geplaatst 🙂

Grootste gedeelte blijft buiten beeld omdat makelaars heel actief op zoek gaan naar kopers om veiling te voorkomen. En dus ook kwa prijs water bij de wijn doen.

Hahaha

Prachtige analyse van Bob Maas..

Wellicht ontbreekt in het rapport met voornamelijk lichtpunten:

Werkloosheid +134.000

Hypotheekvolume -20%

Kortom: de slager heeft zijn eigen vlees weer eens goedgekeurd.

Tot ieders verrassing 🙂

Maar wie gaat dat huis dan kopen van ze? En met welk kapitaal dan? En zouden die kopers, in geval van hyperinflatie, niet veel liever hun geld uitgeven aan… zeg… eten? ps, ik laat goud en wapens er even buiten om de discussie niet te laten ontsporen 😉

Overigens; Jouw redenatie is komt vaker langs. Het klinkt ook zo lekker: Als het allemaal misgaat dan zit ik tenminste goed met mijn (reeds genomen) beslissing. Dat is echter een misvatting. Ik heb deze discussie al vaker gevoerd met mensen (vreemd genoeg altijd huiseigenaren – ik heb nog nooit een nog-niet-huiseigenaar horen zeggen dat hij een huis wilde gaan kopen voor het geval er hyperinflatie op gaat treden).

Het komt wat mij betreft uiteindelijk altijd neer op een hartstochtelijkehoop/wens dat er tóch een goede beslissing is genomen. “Ja, nu verlies ik duizenden euro’s per jaar. Maar wacht maar totdat… [insert unlikely scenario]. Dan ben ik spekkoper!”

Wat mij betreft een rationalization after the fact, gebruikmakend van

a) Een vrij bedenkelijke aanname (hyperinflatie komt bepaald niet vaak voor)

b) Die, zelfs al wordt dit scenario werkelijkheid, ook nog eens niet tot het gedroomde resultaat (te weten: gratis rijkdom) gaat leiden. Want, zoals ik hierboven zei: Zie maar eens iemand te vinden die dan jouw huis wil overnemen. En als dat gebeurt, wat ga jij dan doen? Zo lang je je huis niet verkoopt heb je niks aan die “waarde”, dan moet je alleen maar tonnen belasting betalen over je “waarde”.

Lees tot slot dit stukje maar eens: http://gonzalolira.blogspot.nl/2011/02/inflation-hyperinflation-and-real.html

Adamus,

Jij denkt echt niet na voordat je iets zegt. Niks was voor 2008 denkbaar en kijk nu eens. Dit extreme scenario is een gedachtegang, leuk om over na te denken. Ik ben hypotheekloos, dus heb geen baat bij mega verhoging van alle prijzen.

En op Twitter stelt Bob Maas dat nog maar 12% van de Nederlanders zou denken dat huizenprijzen verder dalen

…

Das een ouwe Truuk

In 2010 deed Maurice de Hond onderzoek

-betaald door VGH= VEH-

Waarin geroeptoeterd werd dat 64% van NL-ers dachten dat huizenprijzen niet zouden dalen in 2010.

In 2014 zien we een daling van rond de 20%

Kortom dat onderzoek destijds was lariekoek.

Bubbelonia,

Heldere toelichting. Thanks.

Al betaal ik het liefst zoveel mogelijk belasting…;)

Zimbabwe,…toch niet jouw droomland mag ik hopen?, maar toch als je er naar wilt emigreren, ik zal je niet tegen houden.

Juan belmonte,

Ik begin een afname in het enthousiasme en de creativiteit van hogehuizenprijzenminnend NL gewaar te worden. Het lijkt wel alsof – zo’n Bob Maas, Frits Markus, etc heb ik dan over – “are just going through the motions”. We gooien er maar weer eens een persbericht/tweet uit, de zoveelste in een lijn van zoveel. Maar echte overtuiging lijkt er niet meer achter te zitten.

ps, Kan ook aan mij liggen natuurlijk. Misschien observeer ik het alleen maar zo en zitten de heren nog vol passie en vuur, en is hun geloof in de opperhuizenprijs sterk 😉

architectos,

U R welcome. Misschien heb je het al gedaan, maar ik zou ook echt aanraden dat artikel dat ik postte even te lezen!

Deze dus: http://gonzalolira.blogspot.nl/2011/02/inflation-hyperinflation-and-real.html

dr.t,

Zoals met iedere crisis Iris dat een herschikking van kapitaalverhoudingen.

Wij importeren nog steeds veel goedkope arbeid.

Een modale werknemer in China kan van zijn lang-zal-ze-leven geen (al wordt-i 100) geen modale woning in de EU (b.v. Utrecht of Parijs) financieren.

Het antwoord op een verandering van de USA en EU rente ligt dus bij de opkomende landen.

Dat betoogde de VPRO ook jaren gelee in de documentaire “de dag dat de dollar valt”.

Is nog niet gebeurd,

Corrigeert u en vult u graag aan waar Juan er weer eens naast zit. 🙂

Bubbelonia,

Dat zal nooit ophouden snork.

En dat is maar goed ook, anders zouden ze hun belang uit het oog verliezen.

Wat minimaal moet gebeuren is dat mainstream media een evenwichtiger beeld geven en de vergeten voorspelling van die mensen die de zaak WEL overzien en inmiddels aantoonbaar gelijk hebben gekregen, in beeld brengen.

De lobbyisten zullen vorken blijven prikken 🙂

Juan belmonte,

Oh, dat zal zeker nooit ophouden! En ooit gaan ze zelfs gelijk krijgen (zo rond 2020) 😉

Ik meen toch de laatste tijd een zekere “complacency” te zien. De creativiteit is er uit. Het lijkt wel alsof ze (eindelijk) doorhebben dat iedereen ze doorheeft 😉 Maar ook niet weten wat ze anders moeten

Kan ook zijn dat ik het me inbeeld natuurlijk.

Bubbelonia,

Vorige maand geloofden de mensen die reageerden op dat berichtgeving type Hosanna er ook duidelijk niets van.

Zou lichtpunten maken

Ook werken

Als iedereen snapt dat de snork anders in de steel zit ?

Je vat het goed samen! Je hypotheek is afgelost (hoewel? misschien is de rente dan wel 100 procent?)

Je kan het ook vergelijken met andere goederen: Ik ga nu een nieuwe Ferrari lenen van de bank en straks na hyperinflatie heb ik hem gratis.. (of zoiets)

Off-topic

De NVM Iris ook weer een cursus filosofie aan het geven….

Hoewel aan de neergang op de huizenmarkt vorig jaar een einde lijkt te zijn gekomen, is het herstel in de woningbouw nog ver te zoeken. Het aantal woningen waarvoor een bouwvergunning werd afgegeven, daalde met 30 procent to 26.000, het laagste aantal sinds 1953.

http://www.nvm.nl/actual/februari_2014/laagste_aantal_bouwvergunningen_in_60_jaar.aspx

Het bouwvolume is meer dan gehalveerd tov topjaren.

En nu de filosofie:

De verwachtingen op huizenprijsstijgingen

Zij zo groot

Bij de huidige extreem lage rentes

Dat iedereen meteen investeert en nieuw bouwt

En van kostprijsreducties (m.n. Grondprijzen)

Is absoluut geen sprake

….. 🙂

http://www.youtube.com/watch?v=rwvmru5JmXk

dat filmpje was dus ter aanleiding van Juan. Huizenprijzen in Nederland slaan gewoon nergens op. Denk dat een doorsnee Vinex in China voor 25.000 euro kan worden gebouwd. (met quooker, zwevend toilet en andere luxe onzin)

Leuk blogje dit. Geeft een leuk inkijkje hoe mensen denken…

Beetje boter bij de vis: wie durft er hardop wat uitspraken te doen over de woningmarkt in 2014 en 2015. Ik zie hier en daar enkele prognoses, maar de meesten komen niet verder dan dat het allemaal nog veel erger moet worden. Graag wat simpele prognoses, is leuk om over een jaartje te kijken wat er uit komt rollen.

Luisindepels:

2014:

Prijzen 0 tot +2%

Aantal transacties: 150.000

2015:

Prijzen 0 tot +1,5% (inflatie)

Aantal transacties: 250.000

Na 2015:

Nieuw evenwicht in aantal transacties circa 150.000/jr?

Prijzen gematigde stijging (onder/tot inflatie)?

Verdere onderbouwing volgt later vandaag. Belangrijkste voorwaarde: politieke rust (dus huidig pakket maatregelen woningmarkt blijft intact tot 2018).

Belangrijkste aanname: hoe groot is het aantal uitgestelde en definitief verloren transacties 2008-2013? Simpel gezegd zijn er tov precrisis circa 80.000 transacties minder per jaar. Hoeveel van die 400k is verloren voor de koopmarkt en hoeveel is uitgesteld (wachten tot prijsdaling voorbij is, wet van deflatie)?

Omdat huizenprijzen duidelijk te duur zijn in Nederland en in een dalende spiraal zitten schat ik dat er makkelijk nog 20 procent af gaat zoals ook in Ierland en Spanje gebeurde. De werkeloosheid stijgt ook nog eens dus ga maar uit van een nog hogere daling na 2015. Jij bent huislener? Want alleen die zien stabilisering. 😉

Dank Steven, dank Stoelgang.

Steven,

Mooie video Steven.

Dat kan met prefab en fertigbau in Europa ook.

Waar de computer industrie (o.a. Wet van Moore) ieder jaar zijn kosten per eenheid product omlaag brengt (geheugen wordt steeds goedkoper) daar is de bouw innovatie (los van materiaalinnovatie als b.v. Isolatie) behoorlijk traditioneel.

Juan doelt hier op de wijze van bouwen.

Maar dat is aan het veranderen.

20% in twee jaar? Zandzakken voor de deur dan maar…

Die 20% in de afgelopen 5 jaar hebben de economie al niet echt goed gedaan, een verdere 20% daling belooft niet veel goeds voor de binnenlandse economie.

Even voor mijn beeldvorming: over 2 jaar koop je dus een riante eengezinswoning tegen maandlasten waar je amper een sociale huurflat hebt? Zal wel druk worden bij de makelaars dan.

Even iets anders: waar is het bericht over prijzen januari? Normaal elke maand keurig het bericht overnemen en van zuur commentaar voorzien. Waarom deze maand niet? Cijfer te positief?

Luisindepels,

Leuk naampje. Leuk om te zien wat er over een jaartje uit komt rollen. http://postimg.org/image/xgzv8p1l1/

So true! http://postimg.org/image/8f0fv1w8v/

Sparen, het betonen van mededogen…

Luisindepels,

Lekker aan het ageren joh?! 😉

Dus over een jaar van nu (cijfers jan 2015) staat de PBK tussen de 85,3 en de 87,0? En nog een jaar later (cijfers jan 2016) tussen de 85,3 en de 88,3

Ik ben benieuwd… We gaan het (mits we niet onder een tram lopen) meemaken.

Off topic.

Intermezzo voor Stoelgang en anderen met poep aan hun schoen…

Toch best een leuk gesprek met een bioloog die in poep en poepen geïnteresseerd is: http://www.janmarijnissen.nl/2010/01/28/in-gesprek-met-midas-dekkers/ De man heeft schijt aan van alles en blijft zich verwonderen.

luisindepels,

Beter luizen, ueh beter lezen.

Er staat hierboven en in de vorige topic toch keurig:

Maar als u de makelleugenaars van de NVM wilt geloven is de bodem voor het vijfde jaar op rij bereikt WANT

– verkoopaantallen januari 2014 tov januari 2013 + 40%

– verkoopaantallen januari 2014 tov december 2013 -40%

Wat heeft Juan weer geglimlacht ….

Zuur hè ? 🙂

Zuurstofgebrek? http://www.bol.com/nl/p/breathing-under-water/1001004002513510/ 😉

Dystopia,

Een snorkel doet wonderen …. 🙂

Note to self… opgelucht…

http://www.youtube.com/watch?v=FLs5Hqpcvw0

luisindepels,

De muziek speelt nog steeds……

http://www.funda.nl/koop/zeist/huis-48636739-lyceumlaan-5/kenmerken/

Daar zal dus volgens RABO nog 0,4% van af gaan en dan verkocht raken ?

?? Over goed lezen gesproken…

Leg eens uit: wanneer was er voor het laatst een januari met meer verkopen dan de december? Er is overigens ook een reden voor, die u, als woningmarktvorser, zeker moet kennen…

En een bubbelonia kan u vast wel uitleggen wanneer je welk cijfer het beste kan gebruiken (j.o.j., k.o.k., m.o.m., index, aantallen of cumulatieve aantallen).

Juan belmonte,

Als er niets geks gebeurt verloopt alles volgens plan?

http://woningmarktcijfers.staanhier.nl/blog/internationale-prijsontwikkelingen/?tabellen=FED_HPI&landen%5B%5D=Japan&landen%5B%5D=Netherlands&indexQ=2013%3AQ3&breedte=800 😉

Die vergelijking gaat mank (meervoudige herhaling ).

OOPS! http://woningmarktcijfers.staanhier.nl/blog/internationale-prijsontwikkelingen/

Nederland Japanistan…

Zoals met de automarkt wordt de huizenmarkt steeds minder een Europeesche aangelegenheid , ‘wij’ zitten slechts met schulden en moeten nog beginnen met afbetalen.

Spanish real estate now star attraction with international investors http://www.terrameridiana.com/blog/627-international-investors-eye-distressed-real-estate-opportunities-in-spain.html?utm_source=dlvr.it&utm_medium=twitter …

http://www.huizenmarkt-zeepbel.nl/11-02-2014/calcasa-herstel-zet-niet-overtuigend-door/

En dat is nog maar een week geleden. Nuff said!

Ja bedankt. En wat denk je straks van elke woning met zonnepanelen? Niet dat er op het dak een zonnepaneel geplakt wordt, maar dat het dak gewoon zonnepaneel is.. (scheelt weer materiaal). Ach er is zo veel mogelijk.. . De wet van Moore zal wel niet van toepassing zijn, maar bouwen wordt wel goedkoper. Ik ben overigens niet zo maar een betweter, want in een ver verleden hielp ik mee met het bouwen van “rundhallen” in Duitsland : binnen vijf dagen rammen stonden ze er. (uiteraard allemaal prefab). http://www.hmv-industriemontagen.de/typo3temp/pics/ecd8a75400.jpg

Luisindepels,

Haha, Juan is alhier gedoopt door menigeen als pessimist. Een geuzennaam in de wereld van lichtpunten en makelleugenaars die de toon zetten in mainstream media.

Het gaat hem niet om cijfers van nanoseconde tot nanoseconde. Ook niet van maand tot maand. Het gaat om de grote lijn.

Leest u eens de artikelen van Dr ir. Maartje Martens. Zie de links op deze site.

Dat kan wat “zuur” op u overkomen, maar heeft een hoog realiteitsgehalte.

Luisindepels,

Is het niet zo dat de cijfers uit januari, de verkopen in december zijn? Ik ben maar een simpel mens die soms uitleg nodig heeft.

Is het daarnaast niet gewoon een momentopname? Om dan over een trend te hebben is het een trend naar benee

Ik doe ff een Adamusje: Binnenkort kun je je eigen Antenne 3D printen via whatsapp…

maarten,

Met oogkleppen op kun je alleen vooruitkijken. Leuk blogje…

http://m.parool.nl/parool/m/nl/4024/AMSTERDAM-CENTRUM/article/detail/3601816/2014/02/22/Wat-verdrietig-de-sluiting-van-Maison-de-Bonneterie.dhtml?originatingNavigationItemId=4

Lichtpuntje? Of zwart gat

maarten,

Nou het Parool kent z’n Hooftstraat zeg maar…

“De vakbonden zijn uitgenodigd om te overleggen over een sociaal plan voor de werknemers. Doerahman: ‘De wonderen zijn de wereld nog niet uit. Wie weet is er nog een grote investeerder die ons wil overnemen.'”

De mijnen in Limburg staan ook al een tijdje leeg, het gas raakt op… Waar is Thatcher? Nieuwe kerncentrale’s?

Waarom gaat de vergelijking mank? Te dure huizen zakken in prijs: heel normaal.

Zwart goud? In China weten ze er wel raad mee…

http://www.smithsonianmag.com/smart-news/china-is-so-smoggy-you-cant-even-see-beijing-from-space-180948128/

Mondkapje bij?

Steven,

Lorenzo loopt op 2 benen of zo? Z’n eigen benen, van red jezelf?

Dystopia,

geen idee. Hij brabbelt steeds maar wat zonder feiten of grafieken.

Steven,

Dat niet alleen, maar hij is ook nog de ‘king of cryptic messages’. Voor de verstaanbaarheid alhier meegenomen… Hij studeerde zich dan ook een ongeluk om boodschappen te doen… En werkt zich een slag in de rondte… Zingeving?

Dystopia,

echt geen idee. probeer al jaren te snappen wat ie bedoelt. (maar zijn kronkel begrijp ik niet)

Overtuiging is niet nodig, herhaling wel.

VEH is heel helder over haar belang: “Vereniging Eigen Huis komt op voor de belangen van iedereen die een eigen woning bezit.”

Een aspirant huizenbezitter hoort daar dus niet bij, die mag aanschuiven nadat het vel over zijn oren gehaald is.

Startersleningen: verkiezingspropaganda, met vernieuwde energie ertegenaan http://www.youtube.com/watch?v=dAagFKdsSNs#t=10

Zo moe van slimme zetten 🙁

Het doorlopend niet trekken van conclusies weerhoudt Rutte er niet van een verkiezingsopkomst van onder de 50% te accepteren… En dus? Meer propaganda als tijger in de tank? De economie kan wel wat VVD gebruiken…

Oud verhaal zorgt niet voor inflatie van de boodschap…

Jaar op jaar op jaar… http://www.elsevier.nl/Politiek/nieuws/2011/2/Rutte-bezorgd-over-opkomst-Statenverkiezingen-ELSEVIER289194W/?rss=true

En de andere partijen? Voor een voldongen feit gesteld door de eerste kamer… Zo komen we er wel 🙁

Goed voor het moreel, om de moed erin te houden of zo…

De parlementaire democratie heeft U nodig!

Benieuwd naar de slogans? Niets geleerd?

Ik ga nog liever een potje dammen dan stemmen bij de voice of holland. De hypotheek in je navel is een pluisje. Dat is pluis!

http://pluisproducties.nl/wp-content/uploads/2013/09/cartoon-Hypotheekschuld-kopie-1000×820.jpg

Was het beest maar even groot…

Ik denk dat de -0,3% van de Rabobank voor de verandering eens heel reëel is voor 2014.

Veel huizenkopers laten zich toch beïnvloeden door het stijgend optimistisch sentiment, waardoor verkopers minder hoeven zakken met t.o.v. hun vraagprijs. Als de economie blijft groeien dit jaar zullen CAO’s weer stijgen en de werkloosheid aftoppen.

De aarde vergaat (nog) niet.

My first wake up call… http://farm4.static.flickr.com/3577/3762402691_a57d835c11.jpg

http://www.youtube.com/watch?v=8OgTNCeW3sU

Dystopia,

Nice! Dat beest gaat de Tweet op 😉

Karel,

Bij een inperking van de leencapaciteit met 5% tot 18%. En een verlaging van de NHG met ook ongeveer 8% (zeg ik even uit mijn hoofd, correct me if I’m wrong)

ALS het dan inderdaad bij een prijsdaling van 0,3% blijft dan is er nog meer mis op de NLse huizenmarkt dan ik al dacht.

More to the point: http://s12.postimg.org/w6uz55mnf/stef_blok_herstel_niet_wilt_zien.jpg

Het CPB verwacht dat er dit jaar nog 70.000 werklozen bij komen. ‘t Is maar net wat je aftoppen noemt. En wat betekent een stijging van de CAO lonen als de koopkracht volgend jaar gemiddeld gewoon blijft dalen.

Luisindepels,

In uw verwachting van stabilisatie komt het plan van de commissie Dijkhuizen uit de ijskast, nml. het vermogen in de woning wordt belast in Box 3.

johan,

En gaat de HRA verder ingeperkt worden. Die belofte is al aan de EC gemaakt. Maar deze dingen mag je niet zeggen, dan wordt menig hogehuizenprijzenminnaar BoOoOoOzZz!

Jammer dat de mediamensen allemaal zulke hogehuizenprijsminnaars zijn. Door in de schijnwerpers te staan willen ze voor hun “status” een zo groot mogelijk huis lenen.

Over 5 jaar is het denk ik terug naar de natuur, Yoga en sjoelbakken. 😉

Prijzen in roebel, delen door 45 = euro

http://www.cna-1.ru/

Voor 7k euro heb je een houten huis.

http://www.ad.nl/ad/nl/1022/Celebs/article/detail/3550473/2013/11/24/Henny-Huisman-zakt-met-vraagprijs-luxe-villa.dhtml

Lorenzo vertel! Sappigheid dient niet te worden uitgesloten. Achter de schermen kijken met de leeuwtjes, ten behoeve van

Bubbelonia,

http://www.investranex.nl/wie/

http://www.telegraaf.nl/prive/22283055/__Henny__pimpt__onverkoopbaar_huis__.html

(laatste nieuws)

Dat heel dure segment is best interessant want er gaan gewoon miljoenen af…

🙂

http://www.nrc.nl/achterpagina/files/2014/02/formcartoon_9963_a86037e9e6168cc8cba4b1aa02095cfbfe317e9f-468×292.gif

vashe zdoróvje!

De prijzen zijn enorm hoog en ze dalen scherp, maar toch weer als laatste opmerking: “Henny zal ondanks de restyling en de fikse prijsverlaging vermoedelijk alsnog winst maken op de verkoop. Op de villa rust een hypotheek van bijna 1,4 miljoen euro”

nooit eens een verklaring of historisch besef.. : gewoon rare aannames.

Bedankt voor de voorzet!

http://www.omroepbrabant.nl/?news/191470732/Kijken+kijken,+niet+kopen+zelfs+met+gratis+Ferrari+wordt+huis+in+Wernhout+niet+verkocht.aspx

Wie wil er nu een hele dure auto 😛

Goh, nog steeds?

http://www.stoofzuyderleven.nl/makelaardij/woningaanbod/wernhout/wernhoutseweg-85-a/

Dan voorlopig maar op vakantie in plaats van een pensioenswoning aan de Costa Brava 😆

Als je het alleen van inperkende maatregelen door institutionele partijen moet hebben, dan kan het nog wel even duren voordat de (verkoop-)prijzen, die al een maand of zeven op een stabiel niveau zitten, verder zakken. Het is ook een beetje een zwaktebod om daar (externe invloeden) je hoop en betoog op te bouwen.

Over het algemeen kiest men het maximum om te lenen, want mooi wonen is fijn.

Er is en dat is mijn punt geen ‘natuurlijke’ -los van maatregelen- tendens naar beneden. De huizencrisis is louter het resultaat van regels die de financieringsstroom naar de markt indammen.

Als ik moet kiezen tussen wonen in 70 m2 of 200 m2 oppervlakte dan betaal ik graag veel meer. Om een groot deel van je leven in een hok te wonen is geen pretje.

De huizencrisis is louter het resultaat van regels die de financiering hadden gestimuleerd. Na 300 procent stijging niet zeuren als er 50 procent af gaat (zoals in Ierland en Spanje)

Steven,

Dat ‘indammen’ is dan wel weer aardig gevonden, het aantal onderwaterstaanden in aanmerking genomen. 😉

Dystopia,

ze staan nu nog slechts met natte voeten in de uiterwaarden. Ongelooflijk blijf ik het vinden: stel dat huizenprijzen nog eens 100 procent zouden stijgen? Welke gek gaat dan nog kopen en hoe zouden buitenlanders naar die idiote prijzen kijken? Het zakt eindelijk en dan nog die opmerkingen van drT. Ik vind het best, maar het komt gewoon dom over.

Steven,

Waren het maar ‘slechts’ de uiterwaarden, ik vermoed dat het vooral ook grote steden zijn die flink onder water staan, boeren zijn veel meer gedwongen hun gezonde verstand te gebruiken tenslotte.