De huizenprijzen zijn sinds de crisis in 2008 al met 16% gedaald. Is de bodem bijna in zicht, of moeten we rekening houden met nog een forse daling van de huizenprijzen?

{kind=link}

zie ook: De implosie van een woningmarkt en Een ding is zeker: woningprijzen in Nederland zullen scherp dalen

In 2009 sprak EenVandaag met woningmarkt-adviseur Maartje Martens en oud Robeco-topman Jaap van Duijn, die destijds al waarschuwden dat de huizenprijzen nog flink zouden dalen. Hoe kijken ze er nu tegen aan?

bron: EenVandaag

Jammer dat er geen voorspelling in % in zit van mevr. Martens.

First by the way.

Intro is raar. Gemiddelde prijsdaling in de EU van 3% volgens Eurostat??? Nederland het meest van de hele EU? Aan het eind van het clipje komen toch flink hogere dalingen ter sprake. Spin spin spin.

Lees de statistieken: Gemiddeld bear markt duurt hetzelfde als bull:

1995-2008: bull

2009-2021: bear

Totaal : -45%

MvG

Mooi stukje TV! Zeepbel -> plof

Frans,

Aan het begin van de uitzending zegt ze iets als “we zijn nu in vier jaar met 16% gedaald en nog niet halverweg”. Dus in ieder geval meer dan 32% Wat haar betreft.

Weinig opbeurende boodschap voor al die huishoudingen die op de top hebben gekocht en nog steeds denken dat er wel een konijn uit de hoed getoverd gaat worden; voor de grootste uitgaven die je in je leven doet heb je 30(of 40 of 50%) teveel betaald en daar mag je nu de rest van je werkzame leven voor gaan aflossen, aflossen, aflossen.

“Hebt u een koopwoning. Van harte gefeliciteerd. U bent de afgelopen 4 jaar gemiddeld 16% armer geworden”

Nou, als je die woning uit eigen middelen had betaald misschien wel ja, anders ziet het plaatje er m.i. nog veel slechter uit, t.g.v. het hefboomeffect.

Stel je kocht 4 jaar geleden een woning van 250k met een hypotheek van 200k (en dat zou al heel voorzichtig geweest zijn in een markt waar zowat iedereen 300k hypotheek genomen zou hebben). Als de huizenprijzen 16% dalen, oftewel 40k, dan is dit 80% van je eigen vermogen van 50k in het huis.

Dit is natuurlijk nog afgezien van transactiekosten.

Immers om het huis van 250k te kunnen kopen mag je nog eens 6% ofte 15k rekenen. Dus van je 65k gaf je 15k uit aan kosten die je niet kan recupereren en investeerde je 50k in het huis. Als daar thans nog 10k van overblijft, dan ben je 55/65 kwijt ofte c. 85%.

Wie echt wil lachen moet de berekening maar eens maken voor iemand die 120% ofte 300k leende voor zijn aankoop.

Frans,

Heb je dit stukje media ruis overigens noge meegektregen gisteren?

“De Fed handhaaft zijn agressieve, uiterst losse monetair beleid. Ondanks verbeteringen zijn er nog altijd neerwaartse risico’s voor de economie.

De Fed zei niet hoe lang de ondersteunende aankopen van obligaties zullen doorgaan.

In de verklaring die de Fed uitgaf na zijn beleidsvergadering van twee dagen zei de centrale bank maandelijks voor $40 miljard aan hypotheek gedekte effecten en voor $45 miljard aan staatsleningen op te blijven kopen.

De centrale bankiers veranderden ook niets aan hun belofte om de rente op het huidige niveau te houden zolang de werkloosheid hoger dan 6,5% en de inflatie onder 2,5% blijft.”

http://www.rtl.nl/components/financien/rtlz/nieuws/2013/05/update_fed-blijft-obligaties-opkopen_handhaaft-rente-nabij-0_dowjones1283811.xml

Morgen of overmorgen zal er vast wel weer een FOMC-lid naar de media laten doorsijpelen dat de QE-programma’s binnen afzienbare tijd beeindigd gaan worden. Alsof dat nog kan zonder dat de rente om hoogvliegt of de federale overheid onmiddelijk op zwart zaad is. Dat goud ondertussen platgebombardeerd wordt zal wel toeval wezen. Gratis cabaret wordt dat hier genoemd.

Gemeenten hebben nog steeds voor miljarden aan bouwkavels die ze aan de straatstenen niet kwijtraken… Die lucht is nog lang niet uit de markt!

@ Dawg: bedankt! Inderdaad kun je eruit opmaken dat ze in ieder geval 32% of meer daling verwacht vanaf 2008.

Als je nagaat dat het nog wel tot 2016 minstens zal duren voordat er iets van een bodem is, dan praat je over 8 jaar * 3% inflatie = 24% (eigenlijk meer, mag je natuurlijk niet zomaar optellen) dan zit je al aan 56% prijsdaling. Ouch!

Nou ja, op deze site kijken we daar niet echt van op, maar toch..

Inderdaad, en dat gaat nog hele vervelende gevolgen hebben, zowel voor de gemeentes, als voor de burgers op wie ze de verliezen zullen afschuiven. Geen fraai vooruitzicht…

@8

Nou ja, gemeenten verschuiven de rekening naar burgers door de OZB fors te verhogen. Zie bijvoorbeeld http://www.telegraaf.nl/overgeld/belastingen/21259202/__Ozb_fors_omhoog__.html

Dit soort verhogingen van woonlasten drukken de huizenprijzen nog verder naar beneden omdat zijhet vermogen van starters om hypotheekleningen aan te gaan rechtstreeks verminderen. Banken houden namelijk rekening met vaste lasten.

Iedereen die recent (laatste 6/7 jaar) zonder eigen geld een huis heeft gekocht, heeft balanstechnisch een negatief eigen vermogen, behalve als er sprake is van significante spaartegoeden.

Kunt u deze bewering staven met een bron?

Intro euro 2002, spaarders, -13%

Hyposchuld, 13% voordeel!!!!

Dus,…-16% is eigenlijk -3%.

Slap onderwerp. Meer voor de afbouwende MAXkijker; schuin meekjken bij de gehaktbal.

Even my 2 cents over Jaap van Duijn trouwens. Een man die ik vrij hoog heb zitten, met name zijn rustige nuchterheid spreekt me erg aan. Echter, ik heb het idee dat zijn voorspelling (6 jaar daling, -30%) vooral gestaafd is op historische gemiddelden en dat Jaap onvoldoende kijkt naar de fundamenten van de markt.

Er is sprake van een bubble die zorgvuldig is opgeblazen over een periode van ruim 15 jaar (1992-2009). Vele jaren hiervan, met name eind jaren negentig, waren double digit stijgingen. De situatie is dus absoluut niet te vergelijken met bijv. de bubble eind jaren 70 / begin jaren 80. Deze bubble werd opgeblazen in ongeveer 2-3 jaar tijd. Als je alles beschouwt: rentestand, de ratio LTI, economische vooruitzichten, inflatie, lonen en financieringseisen dan kom je in geen enkele berekening op -30%. Ik heb deze berekeningen zelf op verschillende manieren en met verschillende aannames uitgevoerd en ik kom telkens op een best-case scenario uit van ongeveer -50% reële daling vanaf de top. Nu op de helft dus met 16% daling en 9% inflatie achter de rug. In dit best-case scenario hou ik geen rekening met oplopende rentes, loondalingen of afschaffing van renteaftrek. Kortom: echt een best-case scenario dus wat mij betreft aangezien ik al deze zaken realistisch vind (en deze onmiskenbaar tot extra daling leiden).

Huh? Ik volg u niet. Kunt u toelichten wat u probeert duidelijk te maken?

Gemiddelde daling in Europa is echt een nietszeggend cijfer waar niemand iets mee kan als het gaat om beleid maken of interpreteren van de macro economische situatie. Tig verschillende landen, met verschillende inkomens, verschillende wijze van financiering, verschillende economieën, verschillende demografie etc. Zegt mij net zoveel als het cijfer dat de wereldeconomie dit jaar 3% (fictief getal!!) groeit.

Japan -80 procent. Ierland en Spanje vast -50 procent en dalende. Nederland -60 procent? Maar buiten de discussie wat het zal dalen. : Waarom zou je een huis kopen voor 300.000 gulden met geleend geld. Ik moet daar echt jaren voor betalen, maar zou een huis van 300.000 euro zelfs in mijn eentje kunnen bouwen voor zeg 125.000 euro en ik ben niet eens echt super handig of zo. Het was gewoon dat de bank je gewoon effe 3 ton leent en dat is wel zo makkelijk.

Ome Jaap houdt van gemiddelden. Voor Spanje zo’n 40% (wordt ook 60%, let maar op), Ierland 50% (Is trouwens 60%, maar wat maakt het uit), Voor Denemarken 20%, dus voor Nederland 30%.

Johan Cruijff had het niet beter kunnen beredeneren.

Hij heeft niet in de gaten dat de randvoorwaarden ook duidelijk naar beneden zijn bijgesteld. Anders dan in de jaren 80′.

Maartje is en blijft mijn favoriet. Ruim 40% down.

En dan staat de rente zelfs op zo’n laag niveau.

Wacht maar eens tot die op gaat lopen!!

Ze hebben het allemaal over Al 16%.

Als je FUNDA bekijkt en je rekent de bouwkosten, stuk veroudering en de grondprijs uit, dan moet er bij het merendeel nog steeds 30% af!

Ik heb Jaap’s boek over ‘de schuldenberg’ gelezen, vooral het hoofdstuk over de huizenmarkt was interessant.

Jaap ziet het behoorlijk goed, maar in dit filmpje is hij wat voorzichtig, misschien omdat het TV is.

De rest van zijn boek wordt je echt niet vrolijk van, maar het bereidt je wel een beetje voor.

Ik vertrouw overigens de nu ontstane stilte op het financiele front, de weer stijgende of zijwaarts bewegende aandelenmarkten, de stijgende euro voor geen cent.

Het is wachten tot het volgende lijk uit de kast valt, of dat er in Duitsland iets gebeurt.

Waarom is er overigens geen enkele actie nu datzelfde land aangeeft zijn goud uit de Amerikaanse kluizen terug te willen repatrieren?

Stilte voor de storm…

@ 5 Scrutinizer

Ja, het hefboom effect van geleend geld. Omgekeerd kan je daar dan ook weer heel rijk van worden, zoals we in de afgelopen decennia hebben kunnen zien, maar dat geld is toch enkel in bepaalde zakken verdwenen.

O nog wat, als je met geleend geld aandelen koopt, ben je een grote sukkel. Er wordt altijd gewaarschuwd dat je zoiets niet moet doen, en je zou het ook niet moeten doen.

Als je echter met geleend geld een goed koopt wat eveneens aan grote schommelingen onderhevig is, maar dan uitgesmeerd over langere tijd, ben je ‘zielig’, ‘had je het niet kunnen weten’, ‘zijn het de banken’ enz en staat er een heel leger aan figuren klaar om jouw verlies door een ander te laten betalen.

Tot slot wil ik u als de onregelmatige Belgische huizenzeepbel observator nog even melden dat er nu ook stemmen opgaan om de hypotheekbonus (Belgische HRA) in te perken (het gaat namelijk te veel kosten).

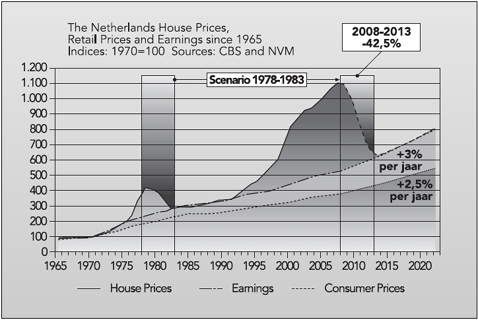

Misschien begin van het einde voor de zeepbel, al voorspel ik dat al heel wat langer en wordt het steeds vooruitgeschoven door de baksteen in de maag mannen die maar blijven kopen en de jonge gezinnen die desnoods in 40 jaar aflossen om hun eerste woonst te kunnen bekostigen (met hun steeds minder in verhouding staande loon t.o.v woonlasten, zie ook de grafiek in het filmpje).

Inderdaad en het belachelijke van dit alles is nog wel dat geen enkel aandelenbelegger al zijn centen (met 5 keer leverage) in 1 enkel aandeel zou stoppen.

M.a.w. als ik met 50k naar de bank ga en vraag of ik 200k mag lenen om vervolgens 25 blue chips voor elk 10k te kopen, dan kan dit niet en wordt me uitgelegd dat dit onverantwoord zou zijn.

Maar als ik vraag of ik met dit geld 1 enkel ongediversifieerd huis mag kopen, dan kan het ineens wel. En da’s behoorlijk bezopen want zelfs los van een uiteenspattende huizenzeepbel, stel ik koop 1 enkel huis in een rustige buurt en ineens vestigt zich een disco naast de deur of ineens besluit de gemeente in het naburige pand een opvangtehuis voor junks te openen, dan klapt de waarde van mijn rijhuisje in 1 klap in mekaar. 1 enkel huis is qua risicoprofiel m.i. veel erger dan een goed gespreide selectie van 25 blue chip stocks uit minstens 5 sectoren en 5 landen op 3 continenten.

Maar voor een aandelenportefeuille mag je niet meer dan 2:1 lenen en voor een huis heb je zelfs geen eigen inbreng nodig dus in wezen leen je bv. 100:0 oftewel in een verhouding oneindig staat tot 1.

De NL woningmarkt is een europees lachertje.

Hier woning van 200 nu 167

Ierland woning van 200 nu 74

http://www.wegwijs.nl/artikel/2013/01/nederlandse-woningmarkt-europees-lachertje

En we zijn er nog lang niet, no end in sight….. Dutch housing slump.

Van Tufkaj’s site, mooi geworden trouwens 🙂

http://woningmarktcijfers.staanhier.nl/blog/2013/01/30/no-end-in-sight-for-the-dutch-housing-slump/

Toch leuke reportage, met ‘onze ‘ zeepbellers 🙂

Wall Street Journal. NL zit vast in schulden.

http://online.wsj.com/article/SB10001424127887323783704578249673291622116.html#project%3DHOUSEDEBT0201%26articleTabs%3Dinteractive

Hmmmm Wall Street Journal property prices.

1e plaatje

Proest, is waarschijnlijk de nieuwste berekening van de Nationale Rekeningen, alleen het vastgoed en niet de grond onder het vastgoed ? 😉

Damn lies and statistics…….

Meneer Maarsen uit Capelle aan de IJssel moet leren leven op water en brood ……….

Wall Street Journal, het hele artikel

http://online.wsj.com/article/SB10001424127887323783704578249673291622116.html

Dank je 🙂 Dacht dat ik het linkje weer van jou had trouwens. Geinig om te zien hoe sommige nieuwtjes over het web echoën tegenwoordig 😉

De ontwikkelaar,

Hij heeft de cijfers van Ken Rogoff en Reinhart die ongeveer 35% reëele daling voorspellen over een periode van 6 jaar. http://www.economics.harvard.edu/files/faculty/51_Aftermath.pdf

Alleen zitten daar ook landelijke crisissen (crises?) tussen en als ik op bladzijde 4 met de grote depressie kijk zal hij 8 jaar duren tot 2016.

Half 9 persconferentie over SNS.

Wordt de burger weer geslachtofferd ?

ll,

Tsjaa…..wat denk je zelf? Zelfverantwoordelijk en zelfredzaamheid is verdwenen, de staat moet alle ‘zieligen’ redden ten koste van de verstandigen/gelukkigen/grote groep.

Onteigening

Gewone obligatiehouders worden dus weer gered, facking faler die Dijsselbloem, waarom niet gewoon die leners laten opdraaien voor hun slechte leningen, ongelooflijke sukkel!

Toegevoegd: woensdag 3 okt 2012, 17:44

Update: woensdag 3 okt 2012, 19:20

NOS

De vier grote Nederlandse banken, ING, ABN Amro, Rabobank en SNS Reaal zijn geslaagd voor de Europese stresstest.

Nog geen half jaar geleden……….

Aj dat maakt het allemaal wel erg pijnlijk. Wel waren er toen al genoeg signalen dat het niet helemaal pluis was met SNS (m.n. vastgoed)

Anyway, allemaal van harte gefeliciteerd met de aankoop van een tweedehands bank met redelijk wat sporen van slijtage!

Directeuren kunnen lekker met pensioen naar Bonaire naast Erik Staal wonen en de belastingbetaler weer opdraaien voor de ellende. Als er nog een echt woninghypothekendrama kont gaan we nog eens extra het schip in en dan kunnen we de andere banken ook gelijk nationaliseren. Wat een ellende zeg.

En nu ABN en SNS samenvoegen, misschien zo efficiënt. Ach bij de overheid kunnen ze zo lekker efficiënt organiseren. Kijk maar naar de HSL en de Betuwelijn, waar de Duitsers op zijn vroegst in 2018 aan hun stuk beginnen. Weer extra bezuinigen en ik voel de bui al hangen.

Maar het is geen Japan scenario met zombiebanken, vergrijzing, dalende huizenmarkt, enzovoorts ………. gaat u gerust slapen Nederland!

“It may as well be €2.5 million,” says Ms. O’Grady, who runs her own psychotherapy practice. “Even if I was paying for the rest of my life, I still wouldn’t be able to pay it back.”

Kijk en dat is dus de rede waarom ik er van overtuigd ben dat in Nederland alle banken uiteindelijk genationaliseerd gaan worden.

Kunnen ze de schade lekker uitsmeren over alle belastingbetalers.

En bij een nationalisatie van een bank (sns in deze) zou een mooi minimum loon passen voor de werknemers.

Floor, uit het zelfde artikel over de VS:

In the U.S., borrowers who can’t meet their mortgage payments can often shed that debt by turning over the house keys to their banks, without resorting to bankruptcy and with little chance they will be held accountable for any unpaid balance, although their credit reports get tarnished. In much of Europe, that isn’t the case, and tough national bankruptcy laws make it far more difficult to escape creditors by seeking court protection.

(…)

American banks have taken their lumps on housing loans and written down billions of dollars worth. Although some states allow banks to go after unpaid balances on foreclosed homes, that doesn’t happen often because of the legal expenses involved and the difficulty of collecting on such judgments if borrowers seek bankruptcy protection.

Niet overal in de VS Jingle Mail, maar het komt er dus wel op neer.

In feite zijn ze failliet en is er geen geld om de salarissen te betalen. Ze zouden aan de uitkering moeten en dan is een minimumloon toch een mooi geschenk van de belastingbetaler aan de medewerkers van de bank.

Neen.. ze hebben de afgelopen periode allen mooie afspraken voor zichzelf gemaakt (contract is contract!) waar de toppertjes ons (de belastingbetaler) aan gaan houden.

De rechters? Die gaan akkoord..

Waar is de Outrage in Nederland? Ik snap er niks meer van..

Natuurlijk onbreekt de moverende redenen , maar Spanje beleeft alweer een mooi up , waarbij Europa , net als voor autos, niet meer belangrijk is . Andere markten bepalen de vraag en dus de prijs .

Een voorspelling moeten we maar laten voor wat het is , SNS property Finance begaf zich op een markt welke zich in Spanje bevind toen onze rondetafel gesprekken gingen hoever de prijzen nog zouden zakken .

Het bankwezen , eentje waardoor nu de staatsschuld met 0,6 gaat stijgen , amateurs derhalve die vandaag maar vrij hebben genomen en u een acceptgirootje gaat sturen .

klopt , viel mij ook op ,ik lees nu zijn boek maar ben waarschijnlijk nog niet bij dat hoofdstuk . We zitten in een situatie die uniek is , behalve ik niemand de crisis heeft zien aankomen , economen even hun mondje moeten houden ( nou jaap dan even niet ..) , en nu niemand weet waar het eindigt .

De rest is voorspellen met een zekere pet op. Mocht u desalniettemin toch denken dit te beheersen zou u nu uitzicht moeten hebben op een verlaten bootje, links van u een dame met een drankje op een dienblad , zuchten dat het wel erg warm is en vanavond al dan niet enigszins beschonken een feestje genieten.

Ok, het minimum loon is nog veel te hoog; is ook bedoeld voor mensen die echt werken.

Die rechters spelen het spel vrolijk mee (ook zwaar overbetaald).

Waarschijnlijk gaat het gewoon zo door totdat iedereen failliet is.

Mooi stuk in het FD vanmorgen.

Wat ik al eerder aangaf: Het effect van de renteaftrek is nul. Doordat de banken in het buitenland duur geld aan moeten trekken is de renteopslag van 1,5% ca. gelijk aan de renteaftrek.

Je kan dus rustig de woningprijzen van Nederland vergelijken met omringende landen die geen renteaftrek hebben.

Verder moet het gezeik over het verplichte aflossen ook maar eens over zijn.

Natuurlijk aflossen!. Al is het maar omdat het pensioen over 30 jaar hoogst onzeker is.

Een afgelost huis is de beste pensioenvoorziening.

Bovendien daalt daardoor de rente omdat er door banken minder in het buitenland geleend moet worden.

@rexpat

Outrage? Hier is de outrage!

Ik ben echt woedend!!!!

Voor goed onderwijs is geen cent beschikbaar, maar voor de aankoop van een failliete bank kan ineens wel 3,7 mrd worden vrijgemaakt?? Van MIJN belastingcenten?

Zijn ze nou helemaal belazerd? Die bank moet gewoon failliet en de bestuurders moeten hoofdelijk aansprakelijk worden gesteld! En daarna levenslang worden opgesloten.

Ik wou dat ik wist wat ik eraan kon doen: maar ik kan maar een ding verzinnen: weg hier, nu het nog kan.

Het begint hier steeds meer op een oostblokland te lijken.

http://www.trouw.nl/tr/nl/4496/Buitenland/article/detail/3383650/2013/01/26/Europese-elite-handelt-in-geest-van-dictators.dhtml

Wij worden onderdrukt en uitgewrongen en die Eikels van een medelanders hebben niet eens verstand genoeg om ertegen in opstand te komen.

Outrage, indeed.

Grappig nooit geweten dat ik zo veel (rijke) buren had.

Veel scheefhuurders in Haagse nieuwbouwwijken

Mail naar:

Naam afzender

Email afzender

Opmerkingen

Annuleren Verstuur

——————————————————————————–

(Novum) – Het aandeel huurders in Den Haag dat te veel verdient voor een corporatiewoning is veel groter in Vinex-wijken dan in oude wijken van de stad. Dat meldt het Centraal Bureau voor de Statistiek dinsdag.

In de nieuwbouwwijken wordt bijna de helft van de corporatiewoningen bewoond door scheefwoners, huishoudens met een inkomen hoger dan 33 duizend euro. In de oude stadswijken is dat slechts vijftien procent. Gemiddeld wordt in Nederland een kwart van de corporatiewoningen bewoond door scheefwoners.

Het hoogste percentage scheefwoners in de hofstad is te vinden in de Vinex-wijk Leidschenveen, met 59 procent van de corporatiewoningen. In de buurt De Lanen in deze wijk is dat zelfs 72 procent.

Uiteraard moet de 33 geen 33 maar 43 zijn.

Funda teller tikt al lekker door naar beneden, gok op -50.000 woningen tegen eind van het jaar.

Zou dat zijn omdat ze de woningen verkopen of in gaan zien dat ze hun fantasieprijs niet gaan krijgen?

Lul niet zo dom!

NL huizenmarkt heeft Zuid Europese Trekjes …..

http://www.managersonline.nl/beurs/19801/nederlandse-huizenmarkt-heeft-zuid-europese-trekjes.html

Alle mensen die niet verder kunnen zakken met de prijs halen hun woning uit de verkoop, dus inderdaad nieuwe markt met lagere prijzen en met minder aanbod. En Tjaa, lul zelf niet zo dom, spreek je eind van het jaar.

erik,

Zeker spreken we elkaar aan het einde van het jaar. Ben alleen bang dat je dan afgehaakt bent door de prijsdaling.

NL huizenmarkt nu dankzij politiek vergelijkbaar met, ( jawel Lorenzo daar komt ie 🙂 )……… Spanje

En waar ging SNS aan ten onder, ( jawel Lorenzo daar komt ie nog een keer ) Spanje, n.b. een golf-resort ……..

http://www.elsevier.nl/Economie/blogs/2013/2/Dankzij-politiek-is-onze-huizenmarkt-nu-vergelijkbaar-met-die-van-Spanje-1163140W/

Lorenzo hoe groot is de staatsschuld nu ? 69 % of zoiets, en dan nu + .6 Net zo groot als in de jaren ’30 een depressie jaar.

Slechte analyse, nergens gaat het over de enorme zeepbel die eerst geblazen is.

Collectieve outrage komt niet. De ellende in europa werd gefaseerd verspreid, eerst de PIIGS, vervolgens de ‘rijkere’ landen. Zo zijn we nooit allemaal tegelijk boos.

Zo ook in NL: groepen worden 1 voor 1 aangepakt (enkelen buiten beschouwing gelaten). Er is nog altijd een groep in NL die het goed heeft en niet bereid is zich ook maar enigszins te bemoeien met de groep mensen waar momenteel een grote bak stront over heen wordt gesmeten.

Geld was op, bankrun bij SNS

http://www.telegraaf.nl/dft/nieuws_dft/21262457/__DNB__Bankrun_dreigde_meerdere_keren_bij_SNS__.html

Uiteraard gaan mensen die hun huis op de top verkocht hebben en niet hoeven te verkopen de markt uit. Maar er blijft nog genoeg ‘markt’ over. Zeg dat 30% afhaakt (wat mij veel lijkt), dan wordt er de komende tijd ‘gehandeld’ in die overige 70%. Dat lijkt mij geen probleem. De komende jaren komt er nog genoeg vrij door babyboomers die ‘doorstromen’. Ook zal de lobby voor nieuwbouw aanhouden en de zwakke schakel in het geheel is de grondprijs van de gemeente. Kun je als koper kiezen: iets geheel nieuws voor X, of iets ouds voor 2X.

Ma Ling

Deze site vond ik nog een referentiewoning 78k

BAM

http://www.bamwoningbouw.nl/#/80//1

Ik zie een hoop zelfbevrediging , maar vraag u met klem met commentaar nog eens te lezen d.h. zonder genoemde emotie.

ll. (wederom ) , interpreteren is niet waar je in uitblinkt , hebben we het vaker over gehad (kan ik me herinneren ).

Nou , gewoon overdoen en wellicht vergeef ik je het .

Claude Ik denk dat in de buurt waar ik woon(vinex) alles gebouwd tussen 2000 en 2010 70% afhaakt. Wat overlblijft zijn de scheiding en ZZP-ers die failliet zijn. Het gros zijn gewoon hard werkende gezinnen die gaan echt geen gemiddeld 50k verlies accepteren en de rest van hun leven creperen.

Grootse gedeelte woont sowiezo waarschijnlijk toch geheel aflossingsvrij. Dus die maandlasten zijn prima op te brengen ook als de rente gaat stijgen.

Excuses Lorenzo, teveel op de man gericht, mag niet :-), een beetje dom ……..

Maar voor mij blijft U onbetwist de Spanje specialist……..

Een leuke uit Amsterdam vandaag:

Ceintuurbaan 438 BOVEN: € 575,000. 200m2. (2 appartementen 1 verhuurd)

http://www.funda.nl/koop/amsterdam/appartement-48611498-ceintuurbaan-438-boven/

“VVE:

De vve is thans slapend, dit appartemensrecht maakt 3/4 van het gebouw uit en beslaat de 1e, 2e, 3e en 4e verdieping.

Fundering:

Aan de hand van geplaatste meetbouten is gebleken dat het onderhavige object over een periode van ruim 8 jaar (22-08-2001 t/m 02-11-2009) 25,9 millimeter is gezakt, ofwel met een snelheid van 3,3 mm. p/jr; volgens informatie van het stadsdeel wordt deze zakking als “kritisch” beoordeeld (norm 2,5 – 5,0 mm.)”. Voor nadere informatie wordt nog verwezen naar de site:

In de toekomst zal dus met funderingsherstel rekening moeten worden gehouden, voor meer informatie kunt u zich richten tot de makelaar.

Na funderingsherstel is het mogelijk een vergunning aan te vragen voor splitsing van de 2 appartementen in eigen appartementsrechten.”

Veel plezier!

Wat een malloot die Willems, puur geblaat in de ruimte zonder enige onderbouwing. Als ze bij mij dit soort teksten afleveren, hoeven ze niet meer terug te komen.

En dus stromen die mensen niet door (huizentreintje komt to stilstand), waardoor er alleen maar nóg meer druk (want minder vraag van doorstromers) komt te staan op de huizen die wél weg moeten. Ik verwacht vooral in de hogere prijssegmenten: die huizen zullen massaal door de bodem van het prijssegment vallen. Het is zelfs denkbaar dat daardoor de gemiddelde prijzen in sommige afzonderlijke segmenten (iets) zullen stijgen, waar tegenover staat dat er nu veel ‘betere’ huizen in dat segment beschikbaar komen. Maar voor de markt als geheel zal de daling alleen maar versnellen… En als je een ‘opknappertje’ te koop hebt dan zou ik maar héél snel zorgen dat je het kwijtraakt want er komt enorme concurrentie van veel ‘betere’ huizen aan. Dat gelul van “je hoeft maar één koper te treffen” is hopelijk ook snel afgelopen; als verkoper met je alle zeilen gaan bijzetten om je huis nog kwijt te geraken

En zo duurt herstel van de markt alleen maar nóg langer. Die gezinnen gaan óóit een keer scheiden, kinderen uit huis schoppen, met pensioen of dood.

De markt gaat zich niet herstellen op datum dd-mm-jjjj, maar bij een verantwoord prijsniveau en risicoprofiel. Wachten op dd-mm-jjjj is dus zinloos.

Het blijft toch grappig hoe hogehuizenprijsminnend Nederland met dezelfde argumenten blijft schermen; mensen die niet hoeven verkopen blijven lekker zitten, het zal mijn tijd wel duren, zo lang je het kunt betalen is er niks aan de hand.

Als het allemaal zo rozeguer en maneschijn is, waarom staat het halve land dan op zijn kop zodra er ook maar iets van nieuws over de vastgoedmarkt naar buiten komt? Vast niet omdat we zogenaamd allemaal zo’n goede investering gedaan hebben, denk je ook niet Erik?

excuses aanvaard , maar staat u nog steeds achter uw , hoe zal ik het noemen , ”inhoudelijke inbreng ” ?

plus nog enkele aanschrijvingen van de gemeente om de VVE weer wakker te maken .

oooh , zie nu pas de prijs . U kunt zich bij mij melden voor zeezicht , een dame die u bedient en veel rust en vooral zon met gemiddeld 24 het jaar door.

”prijzen vergelijkbaar met spanje” , ja de percentages , en dat klopt nog niet eens. De rest gaat compleet mank.

Maar goed , begin een blog met blote dames en je hebt enig respons. Begin een blog over huisjes en je hebt hits waar Zuckerberg jalours op is ….

Willems , Elian , beide heb ik ondertussen een kaart van Europa gestuurd , gevraagd retour met een kruisje waar Spanje ligt .

Dit afwachtende vraag ik ook hier niet meer over Spanje te babbelen , u weet nu wel waarom .

Helemaal eens ll.

Juan past vooral bescheidenheid, al wil Juan wel beweren datti la Calle Lagasca wel wil vergelijken met de Sarphatistraat in Amsterdam, maar wie is Juan om te beweren datti regelmatig bij Goya om de hoek komt ?

Te sappel zitti zich

een partijtje te versterven

om erachter te komen

hoe-t ook alweer zat

met den man

die de Sarphatistraat

de mooiste straat van Amsterdam vond 🙂

@ artikel

Opvallend dat mainstream media EINDELIJK

iemand op de TV laat zien

die WEL de huizenmarkt-ZEEPBEL heeft voorspeld.

Men kan natuurlijk ook debatten organiseren, en wij hebben het hier over de beste radiojournalist van Nederland, waar uitkomt dat alle specialisten eenluidend eens worden over het “feit” dat de woning-“markt nu niet meer te voorspellen is.

Geleid door de beste radiojournalist die het Vlakke Land heeft, Drs Paul van Liempt.

huizenmarkt-zeepbe…-leeg/#comment-91945

Radiodiscussie BNR 17/12: de experts stellen dat de huizen-“markt” niet te voorspellen is qua prijzen:

http://www.huizenmarkt-zeepbel.nl/16-12-2012/peter-boelhouwer-luister-gewoon-naar-de-bouwlobby-geef-starters-opnieuw-tophypotheken/#comment-123326

Maar terug naar de kern:

COMPLIMENTEN voor ÉÉN Vandaag

Wir haben es gewusst 🙂

Kijk Juan denkt

dan maar weer

van

sin poesía

no se puede torear

sns dan rabobank??????????????????wordt op het moment gefluister in beleggers wereld

De tijd is voorbij;

1) De bank het 2 jaar goedvind dat je je hypotheek niet betaald

2)De Banken mafia kunstmatig prijzen hoog houd d.m.v

*Zelf makelaar spelen of Makelaars op kopen.

*banken zelf huizen op kopen

*Makelaars naar hun hand zetten door ze te dreigen de bedrijffinanciering op te zeggen

*extra overbruggings hypotheken geven

*meer geld geven zodat de klant meer lucht krijgt

*banken mee bieden bij een veiling

*extra geld te geven om huizen op te knappen die verkocht moeten worden

*de bank huizen koopt en weer zelf verhuurt

Cash is eindelijk weer king na 20 jaar

70 % van alle bank medewerkers en amtenaren zijn niet meer nodig en kunnen……………ander werk zoeken.

Maarja hoe moet je mensen die zoveel jaren niet gewerkt hebben weer leren werken?????????Dat gaat alleen als ze echt honger leiden

wordt tijd dat een politiekepartij dat 70% van de amtenaren wordt ontslagen in het verkiezingsprogramma opneemt.

Dit is realistisch uit te voeren

reden er is geen geld

Was dat maar waar. Tegen de tijd dat het echt moet heeft iedereen buiten de banksector (en aanverwanten) geen werk meer. Alles failliet en opnieuw beginnen.

ambtenarij is het grootste kiesvolk , griekenland is er desondanks toch aan stuk gegaan ( nou ja..)

Zit er sterk aan te denken dit ook op grammafoonplaat Juan te laten slaan , bij een gebrek aan inhoudelijkheden afgelopen jaren aangaande dit onderwerp .

Wat denkt genoemde persoon er zelf van ?

Doe dat laatste nog vier jaar en je zit aan 30% absoluut en 50% reële daling. Hebben jullie allebei gelijk!

Ik verwacht zelf overigens dat de inflatie nog wel wat erger zal zijn (4-5% per jaar). Misschien niet in de officiële cijfers, u kent het wel – de KERNinflatie valt mee [sic], maar toch zeker wel in de portemonnee.

Die feitelijk hoge inflatie gaat uiteindelijk het fundament onder de absolute huizenprijs zijn met het oplopen van materiaal-, energie- en arbeidskosten.

Ben ik de enige die zich over het inkomen van de Denen verbaast?

I’m still learning from you, while I’m making my way to the top as well. I certainly love reading all that is written on your blog.Keep the stories coming. I liked it!