George van Houts was weer eens op tv. Elke keer met hetzelfde verhaal: ‘Als banken geld creëren, staat daar altijd een schuld tegenover. Aan dat door en door rotte systeem moet iets gebeuren.’ In linkse kringen ligt de oplossing dan natuurlijk al snel bij de overheid. George gaf overigens wel toe dat hij zelf ook dik in de woekerpolissen zit.

‘Een veelvoorkomende misvatting is dat banken simpelweg tussenpersonen zijn die geld uitlenen dat spaarders bij de hen hebben gestald.’ Maar de realiteit is dat banken geen spaargeld uitlenen, maar simpelweg nieuw geld uit het niets creëren wanneer zij bijvoorbeeld een hypotheek verstrekken.

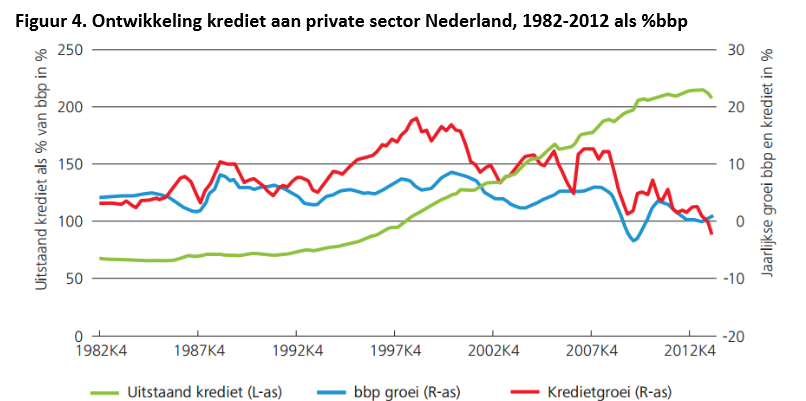

Ik ben van mening dat dit geen probleem hoeft te zijn. De geldgroei in Nederland loopt voornamelijk via hypotheken. Dat banken zoveel nieuw geld konden scheppen is dus voornamelijk de schuld van de politiek die telkens de hypotheekregels versoepelde. Natuurlijk speelt de lage rente ook een rol.

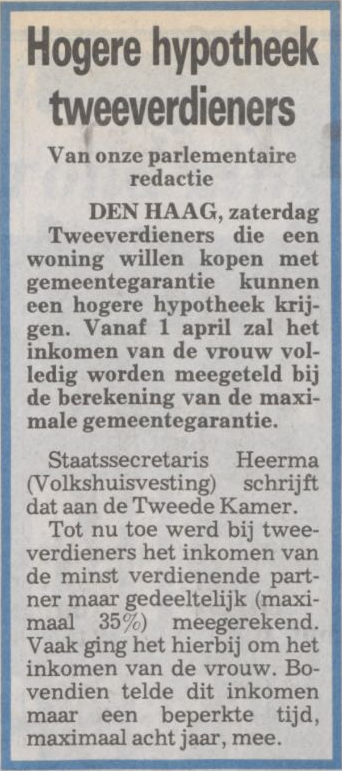

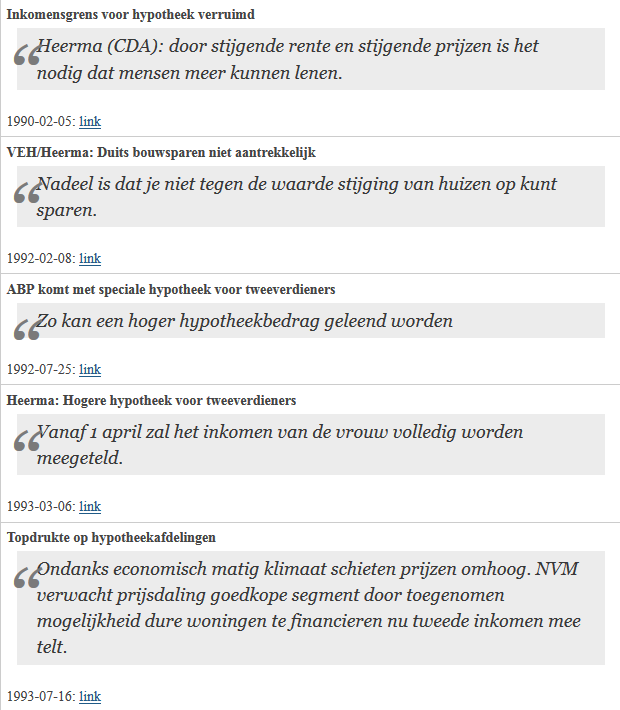

De verstandige acties van voormalig staatssecretaris Enneüs Heerma (CDA) bijvoorbeeld. Hij besloot in 1993 dat het inkomen van de vrouw volledig mocht worden meegeteld bij de berekening van de maximale hypotheekgarantie.

De verstandige acties van voormalig staatssecretaris Enneüs Heerma (CDA) bijvoorbeeld. Hij besloot in 1993 dat het inkomen van de vrouw volledig mocht worden meegeteld bij de berekening van de maximale hypotheekgarantie.

Zie de ‘tijdgeest pagina’ van woningmarktcijfers.staanhier.nl

Lex hoogduin geeft in de onderstaande video aan hoe de enorme geldgroei is ontstaan. De problemen mede zijn mede veroorzaakt doordat de huizenprijzen niet werden meegenomen in de CPI. Misschien kan George er nog wat van leren..

Albert Einstein zei het al, rente op rente is het achtste wereldwonder. Had ik het business plan van de banken maar…uitlenen en rente trekken… helaas heb ik te weinig vermogen

Zo kost een hypotheek van 2 ton je uiteindelijk 3,8 ton inclusief rente

En de waarde BLIJFT 2 ton, wonen kost dus geld.. aah zielig

Bij 4.8% rente, 30 jaar annuitair.

Na die 30 jaar woon je dus bijna voor niets.

Via de hypotheekkater in de rechtermarge kom je bij “kopen of lenen” http://www.koopofhuurwoning.nl/

Gewoon even invullen en je kunt zien waar het omslagpunt ligt.

Maar geachte Huizenmarkt-zeepbel: dat geld scheppen uit het niets, wat hypotheken zijn, is toch juist de basis van de zeepbel in de huizenmarkt? En nu verdedigt u dit systeem! Met die maatregelen van Heerma begon de grote zeepbel pas echt. Meer lenen omwille van de stijgende prijzen is natuurlijk het paard achter de wagen spannen: door meer schuldcreatie stijgen de prijzen dan nog sneller en is meer lenen nog harder “nodig”. Enfin, deze vicieuze cirkel stort vanzelf in.

De lange, lange, lange en lage rente ( Wachten op deflatiemodelletjes ? )

Gepiepel with the people ‘On The Globlal Savings Glut’

http://www.investing.com/analysis/savings-glut-and-financial-imbalances-267669

Voor ps 🙂 Thankxx for correction yesterday http://1.bp.blogspot.com/-axGVEVWeGoY/U-9LofEy0kI/AAAAAAAACWk/m4o9xNvVSjU/s1600/ufo-cartoon.gif

Ps spam alert 🙂

Uit de oude doos

http://www.woningregister.nl/

Zojuist op m’n telex:

Stel gaat uit elkaar en verkoopt huis met 30K restschuld. Dus 15K per persoon. Niet dus. Hij zegt: “Doei, ik betaal niks” en heeft -op papier- geen inkomen. Zij draait op voor de volle 30K. 3 jaar lang voor de bank werken. Ellende.

charlie,

Huwelijkse voorwaarden en dan de de versie “koude uitsluiting” doet wonderen.

UIT HET VORIGE DRAADJE;

Voerman zegt:

Dit log staat al jarenlang op zijn kop door het aangenomen “prijsopstuwend’ effect van de HRA, maar datzelfde effect wat mogelijk veroorzaakt wordt door de kunstmatig lage rente………daar hoor je bijna niemand over.

Wie kan dat uitleggen?

Reactie van Juan:

Tsja voerman, daar heeft u een aantal jaren posts van Juan gemist 🙂

En daar moest Voerman het maar mee doen. 🙂 🙂

Ik heb er 1 gevonden:

http://www.tobemagazine.nl/schenken-de-regels-de-valkuilen-de-trucs/

“de ‘papieren schenking’: wie een geldbedrag wil schenken, maar niet daadwerkelijk wil betalen, kan zo’n schenking op papier doen. Het geschonken bedrag blijft in de knip, maar er wordt wel op een slimme manier gebruikgemaakt van de vrijstellingen van de schenkbelasting: een ouderpaar schenkt een kind 100.000 euro en leent dat meteen terug. Het geld hoeft pas te worden betaald na overlijden. Bij deze constructie moet er wel een officiële akte worden opgemaakt bij de notaris en bovendien moet de ‘papieren schenker’ een jaarlijkse rente van 6 procent betalen aan de begunstigde. Die 6 procent (zakelijke) rente vermindert het vermogen, zodat de toekomstige erfgenamen minder belasting hoeven te betalen. Bovendien is de rente belastingvrij.”

Tsja, met € 500,- belastingvrij in de maand dan veranderd er wel het een en ander….

stelen zonder achter slot en grendel te komen 😉

En dr.t had ook niet begrepen, dat de hoogte van de rente medebepalend is voor de woonquote.

De woonquote is bepalend voor het maximale te lenen bedrag bij toekenning van een hypotheek.

Dus niet alleen de hoogte van het inkomen.

Ziehier:

http://dehypotheeksite.nl/hypotheekinformatie/maximale-hypotheek/de-hypotheekrente-bepaalt-je-maximale-hypotheek.php

M.a.w. een lage rente zorgt voor een hogere financierbaarheid en kan dus evengoed als de HRA een prijsopstuwend effect hebben.

Lex Hoogduin slaat natuurlijk de spijker op de kop!

Zijn betoog is zo helder en simpel, dat een kind van 3 het kan begrijpen.

Dus zijn geste door te zeggen dat dit allemaal geen vooropgezet plan was lijkt me overbodig: natuurlijk hebben heeft de politiek zijn oor laten hangen naar de wensen van de banken. Bij de politiek wil ik nog wel geloven dat er een aantal zo stom zijn dat ze het inderdaad niet begrepen, bij de banken speelde natuurlijk louter hebzucht en zucht naar macht.

Daar speelt natuurlijk ook mee dat de overheid afhankelijk is van de banken voor hun financiering.

De DNB is GEEN staatsbank, maar een prive onderneming.

Je kunt dus stellen qua monetair beleid, rente beleid de banken boven de overheid staan qua macht, als een geldige parasiet de regie heeft overgenomen. De overheid is (zoals de laatste decennia duidelijk aantonen) niet in staat tegenwicht tegen de banken te bieden.

De rationalisaties van de overheid om het beleid ten faveure van de banken te verkopen zijn natuurlijk per definitie volkomen onbegrijpelijk.

Hoe werkt het (vaak)? Er wordt terminologie geintroduceerd die wordt geaccepteerd door het volk zonder verder na te denken, zonder te analyseren dat het lulkoek is.

Systeembank is er zo een. De variant van de US to big to fail, maar meteen ook to big to jail.

de VVD: we willen eigen huizenbezit stimuleren! Lijkt alleen maar positief, dus verder geen vragen daarover.

Een totaal inhoudsloze slogan. De werkelijke betekenig zou net zo goed kunnen zijn we willen (figuurlijk gesproken dan he?) een mes in de rug steken.

QE is bedoeld om de economie te stimuleren: een infame leugen!! (meer daarover in een volgende post)

niemand heeft het over technisch zwaar verouderd woningbestand; zowel koop als huur. Ik voorzie grote innovaties is de sloopwereld, maar het gaat geld kosten: in 30 jaar is een huis afgeschreven; zoals zoveel spulletjes.

‘Als banken geld creëren, staat daar altijd een vordering tegenover’ 😉 ; die naar 0,0 gaat.

adamus,

na het inboeken gaat de vordering over naar de afdeling ‘financial engineering’ en gaat het echte treintje lopen en dat is niet het woningmarkt treintje.

en ook Fransman dreigt weer met ‘genoegen nemen met lagere groei’ cfk: deflatie.

cfk= cfrt

Laat het 50 jaar zijn. Daarna is steeds meer onderhoud nodig en voldoet het vaak steeds minder aan de eisen van de tijd.

Doe eens een rondje babyboomwoningen, het zijn in veel gevallen gewoon slooppanden. Alleen de babyboomer ziet er iets anders in – alles goud.

Toch hoeft dat niet zo te zijn. Met wat gezond verstand en duurzame materialen is het niet zo moeilijk om een woning vele generaties (om niet te zeggen vele honderden jaren) lang te laten meegaan met weinig of geen onderhoud.

Wordt heel verschillend over gedacht. 🙂

En iedereen heeft gelijk.

Kwestie van passende argumenten.

Kinderlijk eenvoudig, gewoon je stokpaardje uit de kast halen. Het gebruik van verkleinwoorden is dan niet eens meer nodig.

Afgeschreven is niet hetzelfde als niks waard, maar het klopt, als mijn huis 30 jaar oud is betaal ik geen rente en aflossing meer en die zonnepanelen gaan ook nog wel 20 jaar mee.

De lagere rente wordt gedempt door strengere NIBUD-normen. Juist om het effect te voorkomen wat jij schetst: problemen later bij een hogere rente. Dus de leencapaciteit wordt groter door lagere rente, maar doordat er bij lagere rente met strengere woonquotes wordt gerekend, dempt dat deels de toename in leencapaciteit (en straks ook omgekeerd bij stijgende rente, doordat dan de quotes soepeler worden dempt dat weer het verlies aan leencapaciteit).

Hé, iemand die de Financieringslasttabellen van het NIBUD begrijpt. Met de HRA wordt trouwens ook nog rekening gehouden.

http://www.nibud.nl/wp-content/uploads/financieringslastpercentages_2015_niet_AOW.pdf

Binnenkort gaan ze, in navolging van de asielcentra’s, weer etnisch gescheiden bouwen. Wie wil er nou niet etnisch gescheiden wonen? Vanaf 2020, 2030?

En op de nieuwe dakpannen heb je ook nog 30 jaar garantie. 🙂

De stenen blijven waarschijnlijk ook nog reeksen van jare aan elkaar vast zitten

László,

Ik kan me niet voorstellen dat er ooit nog een hoge rente gaat komen. Dat is namelijk niet meer mogelijk, aangezien de ECB als enige oplossing ziet om een structureel kwakkelende economie met lage rente aan de gang te houden, zal dit zo blijven doorgaan, totdat de boel echt instort, en daarmee de huizenmarkt, of nog erger…

maff, 🙂

http://4.bp.blogspot.com/-H7N45W2jHEU/U48xNJCPaiI/AAAAAAAAj_k/590-amuZNfI/s1600/1ourplanetshousingbubbleCOLCP.jpg

Housing bubble, (people’s) QE, ZIRP, NIRP, you name it. Leidt op den duur allemaal tot vermindering van waarde en toename schulden.

Het Romeinse Rijk is op een soortgelijke manier aan z’n eind gekomen. De kwaliteit van het Romeinse chartale geld, gouden en zilveren munten, was door het bijmengen van koper en andere metalen voortdurend aan waardeverlies onderhevig. Een dergelijk iets beleven we met de Euro, de Dollar en andere valuta.

Niets nieuws onder de zon, we zitten gewoon in de nadagen van een zieltogend monetair stelsel!

Zoek maar een veilig heenkomen. 🙂

ps,

Inderdaad, spam alert! 😉

En waar blijven de belastinginkomsten ?

‘ Het onvoorspelbare gedrag van de belastingbetaler laat zich maar niet in economische modellen vangen.’

Een bezuiniging van 59 miljard levert tot nu ! 44 miljard aan gederfd belastinggeld ?

Heeft bezuinigen wel zin dan ?

Wiebes wil weten etc.

http://www.volkskrant.nl/economie/wiebes-wil-weten-wat-hij-aan-belastinggeld-binnenkrijgt~a4161705/

Voor ps 🙂 http://imgc.allpostersimages.com/images/P-473-488-90/66/6606/K5GE100Z/posters/lee-lorenz-when-the-inventor-of-the-wheel-met-the-inventor-of-the-deal-new-yorker-cartoon.jpg

ps,

🙂 https://collidecolumn.files.wordpress.com/2013/06/the-evolution-of-social-media.jpg

Spam alert 🙂

Ineens meer geld ?

Ineens meer geld dus we gaan maar uit elkaar …….

http://www.rtlz.nl/life/ineens-meer-geld-dus-we-gaan-maar-uit-elkaar-5-procent-meer-scheidingen

En als er dikke scheuren in je muur zitten spuit je het vol met purschuim en laat je een klimop over de scheuren groeien. Zo kan de woning langer mee. En dat voor zoveel geld.

19% meer woningen verkocht, maar de omzet van verhuisbedrijven nog geen 1/2 cent erbij hoor ….

http://www.blikopnieuws.nl/2015/233400/omzet-verhuizers-stagneert-ondanks-aantrekken-huizenmarkt

🙂 http://img.viraltrend.nl/wp-content/uploads/2015/07/toeristische-bestemming.jpg

De PVV mag het lied ‘Begië’ niet meer draaien op bijeenkomsten.

https://www.youtube.com/watch?v=jwucIydijEo

Nico de Geit,

Ook al is het taaltje zo zacht, forget Belgium! 😉

“Visegrad-landen werken hard aan exit-strategie”,

prof. dr. László Marácz:

http://www.elsevier.nl/Buitenland/blogs/2015/10/Visegrad-landen-werken-hard-aan-exit-strategie-2700438W/

maff, 🙂

Deal or no deal, trick or treat…

http://media.cagle.com/77/2010/10/21/84668_600.jpg

Nieuwe draad