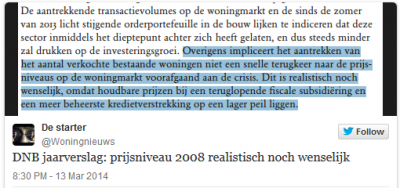

Een snelle terugkeer naar de prijsniveaus op de woningmarkt voorafgaand aan de crisis is volgend De Nederlandsche Bank niet realistisch en ook niet wenselijk. Jongeren hoeven dus niet bang te zijn ‘de boot te missen’.

Volgens DNB zullen houdbare prijzen bij een teruglopende fiscale subsidiëring en een meer beheerste kredietverstrekking op een lager peil liggen.

Bron: DNB Jaarverslag

De NVM gaf al eerder aan dat de huizenprijzen pas na 2030 weer op het niveau van 2008 zullen belanden.

En ….. een overvloed aan krediet veroorzaakt zeepbellen …… \’Knot’ en die bij het leeglopen de woningmarkt en de bouw onderuit trokken …….en wat ie ff vergeet, ze ( de kredietzeepbel ) trekt de héle oekoenomie ook onderuit …… legt als het ware het hele land plat …..

http://nos.nl/artikel/622724-banken-krenterig-met-krediet.html

Wat een wijsheid bij DNB. En daar moeten we meer dan 3 ton voor betalen aan de directeur.

En nog een ´Knot´, een rente op zijn hypootje van 1.3%

http://www.quotenet.nl/Nieuws/President-Klaas-Knot-heeft-hypotheek-bij-DNB-van-1-2-miljoen.-Plus-hoe-hij-woont-foto-s-109269

De woningmarkt-zeepbel is wel een beetje passé. Dit forum had gelijk en zal gelijk krijgen wat betreft de woningmarkt.

Tijd voor een nieuwe discussie: pensioen-zeepbel.

Na de vermogensverschuiving van jong naar oud door de huizenmarkt ontstaat er nu een vermogensverschuiving door het pensioenstelsel.

http://www.beurs.nl/nieuws/zakelijk-en-economie/3391696/klaas-knot-waarschuwt-pensioenstelsel-is-onhoudbaar

´Ondragelijk hoge´ woonlasten bestaan niet meer meer bij de WEW, ( uw huis als kooi ) ps plaatje ? kan nikx vinden 🙂 ……..

Declareren van restschuld ……..

http://www.haarlemsdagblad.nl/thema/lifestyle/article27014489.ece/Declareren-van-restschuld-woning-wordt-lastiger_?lref=r_sport

Ons pensioenstelsel is niets anders dan een piramidespel. Het moet aan de onderkant worden gevoed om de uitkeringen mogelijk te maken aan de top. Wederom zullen de laatste instappers de klos zijn. En gezien de top door vergrijzing en hogere levensverwachting zeer zwaar aan het worden is gaat deze piramide omvallen.

BBB,

Zat ik net aan te denken 🙂 Pensioen is een Ponzi Sceme ? …..

http://4.bp.blogspot.com/_qFiyjwMlP0Y/THXCkoO23OI/AAAAAAAAB5o/rFYCAetx0uc/s1600/socialsecurity.gif

Een piramide op zijn kop is wankel.

Hmmm…. We zitten volgens mij nog steeds met een onbetaalbare woningmark, voor een salaris modaal. Niveau 1990 met inflatiecorrectie is nog lang niet in zicht. Er moet nog veel gebeuren! Dus het bemerken dat de zeepbel passe is lijkt me wat gewaagd.

Maar ik ben het met je eens dat er in s’ lands huishouden nog veel moet veranderen om weer een goede balans te krijgen in wat je aan vaste lasten hebt en vrij te besteden, waaronder het pensioenstelsel. Ook hier politiek en bestuurders: we weten het al jaren, maar ogen en oren dicht en na mij degene die het mag oplossen.

Heinz,

Onbetaalbare woningmarkt voor modaal???

Een modaal inkomen heeft toegang tot 3 miljoen sociale huurwoningen.

Met modaal kan je 130-140k hypo krijgen en kan je dus een appartement tot 150k prima ophoesten. Keus genoeg!

Jij bedoelt zeker dat je met 1 modaal inkomen niet een knappe eengezinswoning kan kopen? Een ‘gemiddeld’ huis (206k, momenteel) is prima op te hoesten voor een ‘gemiddeld’ huishouden (2,2 personen, 55k inkomen)…

Ja dat klopt wel, maar dat komt omdat de rente zo laag is. Betaal 140.000 maar eens af met een modaal salaris. Je kan zeg 200 euro opzij leggen: an betaal je zo’n huis pas af na 700 maanden… (58 jaar aflossen EN (hogere?) rente betalen).

Ah, kijk aan! The New Normal-fase in de zeepbel wordt bevestigd door DNB. En natuurlijk hebben bovenstaande reageerders gelijk: er moet nog veel gebeuren, maar we hebben nu even een plateau van schijnbare kalmte. Om met een jaar, anderhalf onder een luid “banzaii” de diepte in te storten. Nog eventjes geduld.

Steven,

Niet zo dramatiseren. Een hypo 140k kost je netto zo’n 580 in de maand (4% rente, annuitair aflossen, 42% aftrek).

Modaal inkomen is circa 1800 netto, dus prima op te hoesten. Sociale huur zal voor een vergelijkbaar appartement tussen de 450 en 550 en met modaal krijg je geen huursubsidie. Maar keuze genoeg dus (en ook kleiner/goedkoper is gewoon mogelijk).

Het hele plaatje leengebeuren NL 1.74 biljoen

1740000000000 ……..

http://mdbriefing.com/Netherlands-credit.shtml

Gezien toenemende trend van eenpersoonshuishoudens en de babyboomers richting bejaardentehuis gaan, verwacht ik een verdere daling van de prijzen. Is het niet nu dan in de toekomst. Tenzij de lonen stijgen en de huizenprijzen gelijk blijven.

Wat je absoluut niet moet kopen is een onaantrekkelijk huis. Dat raak je straks niet meer kwijt, behalve dan voor de grondprijs. Goed om platgegooid te worden. Onaantrekkelijk huis op een onaantrekkelijke plek is straks een ramp.

Luisindepels,

grafiekje gaat maar tot 2010, maar wat duidelijk zat:

http://marketupdate.nl/wp-content/uploads/2013/10/huizenprijzen-versus-inkomen-nederland.png

wat=wel

Deze persoon die zich gedraagt als een politicus is al ruim geknot , de vorige liep weg met ruim 6 tonnetjes , net iets meer als een zekere mevr. A. Hertsenberghe . We zijn rijk , te rijk in dit land. (status quo )

De huizenprijzen worden bepaald door wat de koper in de knip heeft en kan lenen.

Men kan praten over een aantrekkende economie, maar het voornaamste kenmerk van een aantrekkende economie is, dat de consument meer te besteden heeft.

Dat ziet er voorlopig slecht uit en wordt denk ik nog slechter. De consument bepaalt zich dus voorlopig tot de kleine overzienbare genoegens zoals een terrasje op een zonnige dag. De huizen zullen dus goedkoop blijven tot grote vreugde van allen die daar niks aan hebben, want zonder geld koop je geen huis. Veel zon gewenst, smakelijk eten en proost! 🙂

Grootste en eerste zorg voor de senioren onder ons is de zorgbubbel die ook veel jongeren werkeloos zal maken.

Daarna is er voor de aankomende senioren de pensioenbubbel die als het een beetje tegenzit voor wat armoede gaat zorgen.

Voor de aankomende senioren dus een zorgloze (niet te verwarren met zorgeloze!) oude dag met ook nog weinig terrasjes.

Voerman zou als hij nog een paar jaartjes jonger was meer zorgen en aandacht hebben voor zorg en pensioen dan voor huizenprijzen, maar ach, wat vermag een oude Voerman! 🙂

Zou niet teveel van de politiek verwachten en de regie in eigen hand houden, dwz schulden aflossen en verder hand op de knip!

Die bestaan in toenemende mate al niet meer ,net als kindercreches en ander opvang gerelateerde welvaarts bubbeles ( terwijl pa en moe druk zijn en/of de volgende vakantie boeken . )

We zijn rijk.

En bovendien onbetaalbaar aan het worden.

Gelukkig hebben veel ouderen in tegenstelling tot wat hier gedacht wordt een hypotheekvrij huis, dus weinig woonkosten. Die categorie kan wel enige zorg zelf inkopen. Gaat waarschijnlijk steeds goedkoper worden met al die aankomende werkeloze ex-zorgers.

En die vakanties? Ik weet het ook niet!

Prachtig weer! Zand is niet modderig en niet te droog.

Voerman gaat een paar uurtjes het bos in met de mountainbike.

Veel plezier! 🙂

http://www.youtube.com/watch?v=a-eE44ZPnLA

Als ik zo de reactie’s is lees komt het realisme behoorlijk terug hier. Zullen Snorkelmans en co, natuurlijk niet blij mee zijn. OK, niet rennen naar die makelaars, in een huppeldrafje kan ook! Fijne dag u allen!

Dat de prijzen niet gaan stijgen volgens de DNB is een eenvoudige inkopper.

Het is precies het tegenovergestelde van zeggen dat ze niet gaan dalen.

Een verdere 10% daling over de komnde 2 jaar zie ik nog steeds wel gebeuren. Ze dalen in het tempo waarin de bank het kan behappen.

Ondertussen weet niemand meer precies hoeveel huishoudens er inmiddels onder water staan. Er worden verschillende getallen geroepen maar recente cijfers heb ik nog nergens gezien.

Verder zitten we nu een week voor de gemeenteraadsverkiezingen. De nieuwe gemeenteraden zullen beslissingen moeten nemen om op de grondposities af te schrijven.

De banken moeten commericeel vastgoed af gaan schrijven.

De overheid leent weer meer bij en ziet inkomsten uit belasting teruglopen, meer mensen in de bijstand en werkeloos.

Veel gezinnen hebben het nog steeds erg moeilijk, en er zullen er meer bijkomen met betalingsproblemen.

Als je koopt, koop dan een huis wat maximaal courant is op een zo goed mogelijke locatie en in een zo goed mogelijke staat van onderhoud, en verwacht het de komende 10+ jaar niet te verkopen terwijl je zoveel mogelijk aflost.

Als je ergens een bod op doet, bied dan gewoon 25% lager en kijk in hoeverre men bereid is te onderhandelen, en heb vooral veel geduld. De prijzen gaan dus in ieder geval niet meer omhoog. Of ze gelijk blijven lijkt me twijfelachtig. Verder omlaag dit jaar en volgens jaar lijkt me alleszins realistisch.

Ja hoor in een huppeldrafje naar…de keisnijder:

https://twitter.com/Bubbelonia/status/441320851682910208

Ze blijven vast houden aan de extreme subsidies, ik vrees ook dat het bij 5% voor 2014 zal gaan blijven hierdoor, het proces zal dan wel langer gaan duren en zal er na die 5% nog een 10% af moeten gaan zolang er geen loonsontwikkelingen plaats gaan vinden, als het voor 2014 bij 5% daling zal gaan blijven, komt bij mij al gauw de vraag op, hoe ze er dan bijkomen dat het in 2017 beter zal gaan.

Ik Sta op het punt om te kopen. Ik vind het moeilijk. De afweging is namelijk als volgt voor mij: nu kopen tegen de allerlaagste rente die er is? (Komende 30 jaar lage vaste lasten, weten waar je aan toe bent.) of wachten tot de huizenprijs nog verder daalt. Maar als die situatie zich voordoet, is de rente dan nog wel zo laag? Dilemma!

Geen dilemma. Het is een traag lopend proces met die rentemutaties en huizenprijzen.

Ik zo een paar potentieel gewenste – en te koop staande huizen “in wensvoorraad” nemen

en alvast een bank uitzoeken van mijn voorkeur. Als je een goed gevoel bij de situatie en het moment hebt kun je snel regelen. Als je zelf al niet gebonden bent aan een huis! Anders blijft het moeilijk.

Behandeld als ongedierte ……. Protest tegen bijzonder beheer van ABN Amro

http://www.ftm.nl/exclusive/protest-tegen-bijzonder-beheer-van-abn-amro/

Grafiekje zegt geen zak… Vertel eens in eigen woorden wat dit plaatje moet aantonen??

Daniël,

Hangt natuurlijk helemaal van je eigen situatie af. Hoe staat de mix aan factoren voor jou en wat zijn je verwachtingen ten opzichte van de markt (als je die al moet meenemen):

– huidige prijzen

– huidige rente

– aanstaande beperkingen lenen/hra

– jouw huidige woonsituatie in maandlasten (huur?)

– jouw huidige woonsituatie in woongenot (goed, te klein, etc)

– beschikbaarheid en haalbaarheid gewenste woning

Oftewel, hoe ziet de mix er nu uit en kan die mix nog gunstiger worden? Heb je tijd om af te wachten, of kost dat nodeloos veel geld en zit je in een huis waar je niet tevreden over bent?

Rente wordt mogelijk nog wat lager, als dat nationale hypotheek instituut daadwerkelijk wordt opgericht. Maar misschien ook niet 😉

Huizenprijzen zie ik niet meer zakken (zonder wijzigingen in overheidsbeleid of een serieuze nieuwe crisis).

Daarnaast denk ik dat er veel afwachtende mensen op het vinkentouw zitten, dus zoals 30 stelt maak een lijstje met droomhuizen, kans is groot dat die huizen bij veel mensen op de shortlist staan. Op het moment dat de huizenprijzen daadwerkelijk niet meer dalen (bijvoorbeeld afgelezen aan de index van het CBS), dan kan het weleens druk worden bij de makelaars. Het aantal transacties is overigens nu al meer dan een half jaar veel hoger dan afgelopen jaren. Is ook een teken aan de wand dat wachten de mix aan factoren nadelig kan gaan beinvloeden.

Interessante kost op RTLZ, als je door het verhaal van Hans ‘het kwam door de euro’ André de la Porte heen kunt prikken:

http://www.rtlnieuws.nl/economie/home/verzekeraars-zorgen-voor-meer-concurrentie-en-lagere-rente-op-hypotheken

Hypotheekportefeuille gaan in 2013Q4 van 36 naar 40 miljard, plus 10 procent in 1 kwartaal. Volgens Hans is een groot deel hiervan te verklaren door overname van bestaande hypotheken van buitenlandse aanbieders die zich terugtrekken.

Hoe er dan toch zo’n positief item uit kan rollen is mij een raadsel.

Nee he, niet weer die pensioenbullshit.

Klaas Knot:

“Zonder herziening van het pensioenstelsel zal het draagvlak onder jongeren voor dit systeem afnemen en dat holt het stelsel sluipenderwijs uit.”

Met dit soort teksten weet Klaas Knot klaarblijkelijk nog steeds onnozele sufferdjes mee te laten werken aan hun eigen beroving.

Als Klaas Knot politiek wil bedrijven moet ie zich verkiesbaar stellen. Zoals het nu is wordt hij echter betaald om banken in de gaten te houden. Gezien het trackrecord van DNB lijkt mij me daar z’n handjes aan vol te hebben.

Hoezo? Het geld blijft toch gewoon in de pensioenfondsen zitten? Het is puur een verdelingsvraagstuk, we stoppen allemaal geld in de pot en we halen er allemaal geld uit. De vraag voor het individu is alleen hoeveel haal je er uit en hoeveel stop je er in. Het is een feit dat de huidige pensioensystematiek structureel welvaart overdraagt van de ene subgroep naar de nadere, zoals:

– van laagopgeleid naar hoogopgeleid

– van man naar vrouw

– van jong naar oud

Kortom, als je al beroofd wordt dan wordt je beroofd door de andere pensioendeelnemers.

Helemaal mee eens!

Keer op keer zie je op dit log het fenomeen de kop opsteken, dat posters (en er zijn soms echt verstandige mensen bij!) zichzelf verlagen tot ordinaire afgunst, ouderenbashen, boomerhaat en noemmaarop.

Het zal mij niet meer raken, ben veel te oud om nog nadeel te ondervinden van welke klotemaatregel dan ook.

Zelfs in de maatschappij van alledag groeit deze mentaliteit.

Jammer, het als als een boomtak afzagen waar je zelf op zit. Heb verder geen zin meer om er nog veel woorden aan te besteden.

Dat de huizenprijzen veel sneller zijn gestegen dan de netto-inkomens. 😉

Typisch!!!

nominaal betekent in deze grafiek: in een bepaalde munteenheid; dus maakt niet uit of je in guldens of euro’s rekent.

speciaal voor Wie en Voerman (en dan houd ik weer op over babyboomers) 😉 Amerikaanse cartoons overdrijven pas echt:

http://www.jillstanek.com/wp/wp-content/uploads/2012/04/tmjoh120426.gif

Het geeft overigens wel aan, dat het kopen van een huis een behoorlijk lucratieve stap kan zijn.

Ach, Steven, jij bent een goedaardig tiep. 🙂

Maar er zijn echt wel echte rotzakken bij alhier! 🙁

Voerman,

ha ha. ja zo zou je het ook kunnen bekijken! (maar wij zeepbellers natuurlijk niet)

Nou bij die laatste huurverhogingen (ver boven inflatie terwijl de huizenprijzen daalden) was ik toch echt kwaad. Maar toch bedankt.

Zo is dat.

Wij zeepbellers bekijken dat gelukkig vanuit een geheel ander perspectief! 🙂

Eén op de acht eruit bij het slotervaartziekenhuis…

http://www.nieuws.nl/economie/20140314/Slotervaartziekenhuis-schrapt-een-op-acht-banen

Dat de huizenprijzen zullen gaan stijgen is uitgesloten.

Wat bedoel je nu precies met “hun eigen beroving”?

@ artikel

Mr. Ger “behoudend gefinancierd ” Hukker van de NVM geeft aan dat het tot 2030 duurt voordat huizen weer op nivo 2008 zijn

…..

En ondanks dat alles was een huis leasen in 2011 een slimme Z ???

De tijdgeest verplaatst zich met een andere snelheid dan de tijd zelf!

Anno 2010 promoveerden

Drs Marc Francke

En

Drs Paul de Vries

Op theorieën die aantoonden dat er geen zeepbel op de NL woningmarkt was.

Anno 2014 stelt oppermakelleugenaar Mr Ger Hukker

De grootste roze brillen lichtpunten spindoctor in de polder

Dat het tot 2030 gaat duren vooraleer huizen weer op die top zitten.

Revolutionair nieuwe inzichten voor de NVM 🙂

Daar sta je dan met de stelling uit 2010

dat huizenprijzen einde 2011

weer op topniveau 2008 zitten.

…….

64% van de Nederlanders denkt dat dat huizenprijzen in 2010 niet zullen dalen

Waar zijn de tijden gebleven dat de Vereniging Geleased Huys

Maurice de Hond inhuurde

Om een blije boodschap met chocoladeletters de wereld in te sturen

🙂

Uitgespind

Uitgesponnen

Uitgespuugd

Voerman,

De 7 redenen om TOEN een huis te kopen

Ueh

Te VERkopen

Juan haalt links en rechts

Debet en credit

En kopen en VERkopen

met enige regelmaat door elkaar

Het is opvallend dat 65-plussers op dit forum de generatiediscussie continu ontwijken en met nietszeggende uitspraken die discussie proberen te smoren.

Maar de discussie blijft niet beperkt tot dit forum. Zoals opgemerkt wordt de generatiediscussie steeds vaker gevoerd. Als er één groep is die de tak waarop zij zitten aan het afzagen is, zijn het wel de ouderen. Het egoïstische en onnozele gedrag van deze generatie wordt steeds duidelijker. De quotes hierboven zeggen genoeg.

Nog één. Gaat lekker vandaag.

als je een Chinese handelaar in Nederlandse huizen zou zijn,, Dan kocht je ze in de jaren tachtig en dump je ze nu (bestens)

Daniël,

Leest u de theorie van d’r ir Maartje Martens

Negeer gerust de makelleugenaars NVM

En de lichtpunten van het CPB

spreek gerust met echte makelaars zoals VBO

en denk vooral ook gewoon zelf na.

HET MIDDEN- en topsegment zal nog een

Duidelijke prijscorrectie meemaken.

Succes !

Wie,

Er is ook nog zoiets als zelfredzaamheid: je aanpassen aan de situatie dus. De babyboomers hebben ongelooflijk geprofiteerd van stijgende huizenprijzen, maar ik heb bijv. geprofiteerd van stijgende edelmetaal prijzen. Je moet het gewoon ergens anders zoeken dan in huizen. Wat me dus wel enorm irriteert is dat ze de huren verhogen terwijl de huizenprijzen dalen: dat slaat echt nergens op en jaagt nog meer mensen op kosten dan alleen de mensen die te duur kochten. (en zo)

Buenas noches

Juan

Tu tambien Juan..

Een reden dat de islam in zo’n slecht daglicht staat?

http://www.dewereldmorgen.be/artikels/2014/03/14/anders-ondernemen-islamitisch-bankieren

Antwoord kan zijn: “had je maar moeten kopen” of “had maar aandelen gekocht ipv metaal”. Kopers zijn slimmer en mogen zich op de borst kloppen 😉

Cijfers oven de huizenprijzen zijn doorgaans EXCLUSIEF INFLATIE!!! Zowel bij het CBS als bij de makelleugenaartjes van de NVM.

Dus als de huizenprijzen niet dalen, dalen huizen nog steeds in waarde.

ach. Ik kijk naar lange historische grafieken. Veel mensen vragen me bijv. waarom ik niet in goud zit maar wel in zilver.: ook daar kan ik duidelijke grafieken voor tonen. Maar goed.. ik weet het: de handel is niet zuiver wetenschappelijk, maar geeft wel houvast.

maar grafieken geven iets meer duidelijkheid bedoel ik met het laatste.. (pff zit weer aan het bier)

Neem een vrouw in huis, Steven.

Die letten daar doorgaans een beetje op!

Op dat bier bedoel ik.

Ja maar dat moet wel met integriteit. Zie het volgende filmpje:

http://www.youtube.com/watch?v=QtrY7kk6knI

😉

Laat maar, wordt niks.

Beter een pilske extra vatten.

Voerman,

ha ha.. dat was Kees Prins (geweldige acteur). Maar goed.. je hebt vast gelijk. Tot morgen.

Je had dus ook in koper kunnen zitten. Ook 21%btw. Zilver wel opgeven in box3!

Truste

Ik spaar zilveren munten.. (geen BTW)

in ieder geval niet op die ik koop. maar goed: nu echt tot morgen!

Huissmelter?

Adamus,

waarom zou ik zilveren munten omsmelten? ze zijn aan alle kanten gemerkt. Soms denk ik wel eens als van Gaal: zijn jullie nou zo dom.. of ben ik zo slim?

maar dat is een geintje. Wel is het zo.. (denk ik) dat je tijdens het FIAT-geldsysteem echt niets kan vertrouwen…: Dan is edelmetaal dus wel iets wat een beetje te verhappen is. als niet in Nederland.. dan kopen ze het wel in China of zo.

Voorlopig geen lastenverlichting ……. De Dijss

‘Het karakter van deze crisis is ‘te veel schulden, te weinig buffers’ en dat zijn we aan het veranderen.’

Zeepbeller in aantocht ? 🙂

http://www.volkskrant.nl/vk/nl/11698/Kabinet-Rutte-II/article/detail/3613064/2014/03/14/Dijsselbloem-voorlopig-geen-lastenverlichting.dhtml

Al 7 jaar Japanistan …… en er komt nog meer bij

Niet alleen de NL is één groot hedgefund 😉 De hele wereld was tot de crisis één groot hedgefund ….. arme huishoudens die de rekening gaan betalen ……

Het beest dat zó groot is dat je niet meer ziet ……..

Van ander draadje ……

http://www.theguardian.com/business/2014/mar/14/city-giant-hedge-fund-financial-crisis-charlie-bean

Goed punt.

Begrijp de stelligheid waarmee dit soort uitspraken gedaan wordt niet zo goed. Denk eens aan het ABP. Is voor tenminste 20 miljard euro geplunderd in de jaren ’90. Door de politiek, die dat legitimeerde omdat het fonds overreserves zou hebben. Uitgaande van de sindsdien behaalde beleggingsresultaten zou die 22 miljard bedrag nu voor 65 in de boeken hebben gestaan bij het ABP. Had de dekkingsgraad van het fonds nu rond de 130 geschommeld in plaats van rond de 100 hoog. geweest

Heb ik het nog niet over huidige de wereldwijde monetaire repressie door de centrale banken. Drijft de rente omlaag en kost de Nederlandse pensioenfondsen per jaar 10 miljard aan renteinkomsten (en tussen de tien en vijftien procent dekkingsgraad) per procentpunt dat de rente omlaaggedrukt wordt.

Kijk, dat is nog eens diefstal. Van pensioendeelnemers, niet door pensioendeelnemers.

Precies wat ik zeg.

We moesten toch langer gaan werken omdat ‘het pensioenstelsel onbetaalbaar werd’? En dat zou toch vooral rechtvaardig en solidair zijn ten opzichte van de jongeren en noodzakelijk voor behoud van draagvlak voor het pensioenstelsel? Wel, we gaan nu langer werken, maar de maatregel is nog niet doorgedrukt of de pensioenpremies kunnen omlaag. Vraag het NOG maar eens: wat klopt hier niet?

Zelfbenoemde vertegenwoordigers van jongeren hebben zich bij dit alles laten gebruiken als legitimatie voor pensioenroof en zijn daarbij zelf het meest te grazen genomen. Zie het maar als een Darwin Award.

Ben geen 65-plusse. Niet eens boomer. Moet dat dan om over die selectieve verontwaardiging van je te struikelen?

Nieuwe Schmull:

http://schmulladdertjeonderhetgras.blogspot.nl/2014/03/overpeinzing-de-onmacht-van-een.html#comment-form

http://www.nu.nl/economie/3726842/ing-gaat-meer-klanten-aanspreken-situatie.html

40.000 klanten van de 600.000 ING hypothekenklanten wordt in 2014 gebeld omdat de ing risico’s ziet in de betalingen van de hypotheek, dat is 8%! 1,9% heeft inmiddels een betalingsachterstand. Deze aantallen groeien nog steeds, jaar op jaar….

Maar hopen dat de economie aantrekt en dat de mensen er zelfstandig uitkomen. Ik wil er niet aan denken wat er gebeurd als deze 8% van de mensen echt betalingsachterstanden gaat oplopen.

Dan ben je vast het kind van een babyboomer.

Misschien moeten de Rothschild’s het roer maar overnemen. Dijsselbloem, Knot, Zalm…….kan echt niet hoor.

Dan worden ze gebeld door een incassobureau. Voorlopig zijn het voor 80% huurders die worden uitgezet.

en mocht constateren dat een potje gemengde notenpasta nu €7,75 mag opbrengen -nog niet zo lang geleden <€5,00. Inhoud bakje cashewnoten van 170 naar 160gr. Koffiepads DE smaak "aangepast" met geur-, kleur- en smaakstoffen i.p.v. meer koffie. Voorbeelden te over.

Huurders mogen geen dubbele HRA aftrekken.

Kortom er zijn diverse buffers waardoor kopers extra beschermd worden om executie te voorkomen..

Juan denkt dat Mr Vic van Heeswijk destijds een logisch verhaal had.

Vooralsnog in de beeldvorming is dit onderbelicht.

Volgens mij ben jij het kind van niemand!

Als je niet in staat bent om voor jezelf te zorgen zou je het eens bij de crisisopvang kunnen proberen. Daar ontmoet je waarschijnlijk ook wel wat mensen die eveneens geblokkeerd zijn door soortgelijke frustraties!

@Wie

Laat u verleiden tot het aloude divide et impera van de gevestigde orde, om het volk te verdelen in groepjes en deze tegen elkander uit te spelen.

Neem dat nu aan van een relatief jonkie, wij worden allen uitgekleed, u speelt precies in de kaart van de ‘usual suspects’ door uw medeburgers aan te vallen op het feit dat zij wellicht enkele kruimels meer hebben mogen houden dan u.

Doe.Het.Niet.

Ze krijgen wel vaak huursubsidie.

De huizen waarin ze wonen zijn ook vaak met allerlei ondersteunende maatregelen (lagere grondprijzen etc.) tot stand gekomen om de huren laag te houden.

Hiermede bedienen zowel Juan als Voerman zichzelf natuurlijk wel van even onzinnige argumenten!

Voerman,

U heeft natuurlijk een goed punt voerman.

Tegelijkertijd zal de tijd gaan uitwijzen wat er met die 1,3 miljoen onder water hypotheken gebeurt, want dat was het punt van adamus.

Mr. Vic van heeswijk hanteert echter geen onzinnige argumenten in zijn vergelijk met de crisis in de jaren ’80, zie eerdere discussies op deze blog via Google.

Wijze woorden, waarde Willem!

Echter, Wie heeft dat argument alreeds vaker vernomen en is kennelijk niet in staat om dit te snappen. Hij is overigens op dit log in gezelschap van nog ongeveer een tiental gelijkgestemden.

De meerderheid laat niet van zich horen en weinigen bieden (dank daarvoor) enig gezond tegenspel.

Dat geeft wel aan, hoe bedroevend het gesteld is met het maatschappelijk draagvlak in deze.

..maar schijnen in meerderheid devliegvelden te bevolken afgelopen en dit moment. Naar verluidt iets met OZB betalingen …..

“Vaak” is niet netjes om te beweren, eerder een enkeling die huursubsidie krijgt, iemand die huursubsidie krijgt zit echt helemaal aan de onderkant van de samenleving, iemand die het dus nodig heeft en ik er geen enkel probleem mee heb, dat ik daaraan mee moet betalen.

Je hebt zelf ook al vaak gezegd, dat een huis kopen niet weggelegd is voor de minder bedeelden, waarom zouden mensen die het dus goed hebben, een HRA moeten krijgen afgezien dat HRA het leven juist alleen maar duurder heeft gemaakt, hierdoor zijn veel problemen in Nederland mee begonnen, door naoorlogse maatregelen maar aan te blijven houden die al lang van tafel hadden moeten zijn.

Waarom zou de staat als maar bij moeten gaan lenen om de HRA overeind te houden, water naar de zee brengen noem ik dat.

Voerman,

“Dat geeft wel aan, hoe bedroevend het gesteld is met het maatschappelijk draagvlak in deze”..

ik moest er maar om lachen.. want het was zo droevig en hoe moest ik haar opmonteren?

de zorgverzekering: de zwakke in de maatschappy worden gepakt: behalve dat ze langzaam maar zeker de zorginstelling worden gegooid, omdat de gemeenten niet weten hoe ze het moeten financieren..

komt er nog een leuke regelverandering boven op:

niet te vaak plassen!!!!!!

vanaf nu mag mijn gehandicapten zus per dag: 2 incontentie luiers gebruiken en s nachts nog maar 1..

Denk daar aan als U vandaag naar het toilet gaat..

Als mensen zelf keuze hebben, heeft de gevestigde orde daar niets mee te maken, een ton per jaar verdienen en HRA blijven opstrijken, is een keuze die de bevolking zelf maakt om de boel in de soep te laten draaien.

Meer mensen dan je denkt zijn afhankelijk, dan wel ontvangen huursubsidie. Hele WOCO wijken met geïntegreerde nieuwe Landschapsgenoten, minima, zeer jonge huurstarters, langdurig werkelozen, wajongeren, etc krijgen huursubsidie. Die hebben dat nodig en daar is dat voor.

Voor de rest ben ik het op punten met je verhaal eens.

De intentie ven je hele verhaal is mij onduidelijk.

Wat wil je nu eigenlijk bijdragen – en aan welke discussie?

Velen ervan ontvangen niet de maximale subsidie, dus iemand die 10 euro krijgt is niet relevant en stelt niets voor, iemand die een nieuw huis heeft gekocht en dubbele HRA krijgt of een extra vergoeding erbij krijgt omdat het oude huis nog niet verkocht is simpelweg omdat ze niet willen zakken met de prijs, komt op mij over als een erg ontevreden persoon en dat is het als diegene twee daken boven z’n hoofd heeft.

Maatregelen die stimuleren om niet te zakken met prijzen en er nog gebruik van maken ook, is meedoen met het vernietigen van onze kinderen, een eigen keuze dus.

Volgens mij zit je in de verkeerde trein, want dat was niet het onderwerp.

Het ging namelijk over boomers en niet over HRA! 🙂

ach voerman.. sorry was niet per direct aan U gericht..maar de discussie over generatiekonflikt / pensioenen e.d. .. gaat over hebben, maatschappelijke draagvlakken e.d.

er zijn ook nog mensen zonder lobby welke ongezien nu al in de afgrond worden geschoven..

hoe mensonterend of hoe schreinend er ondertussen met weerloze mensen wordt omgegaan —

gemeentes schrijven tenders uit voor de zorgbiedende:

ja.. op de basis wie biedt er minder.. want het gaat uitsluitend nog om geld.

de 50plussen heeft zijn lobby, de banken, de verkeraars, allen hebben hun lobby, de huizenkoper/verkoper heeft een lobby, de pensioenfondsen hebben ook een stem..

deze mensen hebben geen stem, geen lobby

vandaar mijn oproep: niet te vaak plassen!!!

wat zoveel betekent: denk aan anderen -want voordat je het weet betreft het jou ook.. direct of indirect

Hoeveel van de 2000 verzorgingshuizen gaan er ook al weer sluiten ….. 800 staat me zo iets bij. In dat huis blijven jullie. En waag het niet in de verkoop te zetten. 😉

Blok zegt: Ramming Speed

http://www.youtube.com/watch?v=WXh1tW16V-8

De HRA heeft met veel generaties te maken 😉

Als tegen die tijd de huizenmarkt nog op slot zit en dat zit er wel in, dan vinden ze je pas na een jaar als je dood bent en de kans daarvoor krijgen.

Zo lost Nederland de huizenmarktproblematiek op 🙂

Stiekem plakken ze deze sticker op de brievenbus, dan valt het al wat minder op…

http://plzcdn.com/ZillaIMG/f38d0612080fdf25e731ca1e95ec4676_1349788973.jpg

En ondertussen bij de ING steeds meer wanbetalers:

http://www.telegraaf.nl/dft/nieuws_dft/22389905/__ING_spreekt_klant_aan_op_betalingsachterstand__.html

En ondertussen bij de rabo

http://www.nu.nl/economie/3726933/rabobank-gedaagd-in-libor-zaak.html

Spaarders. Jammer dan.

http://www.positivemoney.org/2014/03/official-economics-students-misinformed-says-bank-england/?mc_cid=f544a872bb&mc_eid=65e4c1d0b2

Het is gezegd.

Maar de Rabo heeft van de hele gang toch de hoogste boete gehad? 2x voor hetzelfde delict?

Zoals dit systeem functioneert zit er niks anders op. Huisjes zijn ook niet ingedeeld op het nemen van kostgangers.

Zie Ukraine.

Straks gewoon via een chinees loket te verhandelen die het dan diplomatiek naar het oosten afvoeren. Ze zullen je er graag betalen met USTB’s -aan toonder 😉

je zegt het als een grapje, maar al 5000 jaar is steeds weer teruggegrepen op edelmetaal. En terecht: het is toch van de maffe dat nu banken geld uit het niets maken, hoe veel het waard is en hoe veel rente we er voor krijgen? We zijn nu al 47 jaar gewend aan Fiat geld, maar dat is een record: nooit in de geschiedenis heeft nepgeld zo lang stand gehouden (het is maar dat jullie het nu weten)

als je natuurkundig opzoekt hoe edele metalen zijn ontstaan is het nog bijzonderderder ze te bezitten. (kan echt geen papiergeld tegen op)

Vandaar, dat Voerman volhoudt, dat zijn huis is afgeschreven, 0,0 in euro,s waard is.

Kunnen ze niet zo snel stelen als een banksaldo, hoewel….

http://www.youtube.com/watch?v=uKqvjEE0wFg

http://m.volkskrant.nl/vk/nl/2686/Binnenland/article/detail/3505302/2013/09/07/Voedselbanken-kampen-met-oplopende-tekorten.dhtml

Hoeveel dagen eten zou zo’n bankdirecteur of een advocaat zijn? 🙂

Als er nog electra is, kun je het nog invriezen ook 😉

Wederom een sneue reactie van Voerman. Het is wel erg makkelijk om de ouderen op dit forum op de kast te krijgen.

Ik denk dat de Voerkinderen en Voerkleinkinderen niet zo anders denken als Wie. De tijd dat ouderdom respect afdwong is voorbij. Ouderdom is zoals het woord het al zegt OuderDom. Het nog immer onnozele gedrag van de ouderen zorgt er voor dat meerdere generaties (lees nakomelingen) onnodig lang in een crisis zitten en de rekening uit het verleden moeten betalen.

Wie,

Je kan het ook als een uitdaging zien. Om je heen zie je allemaal verwende babyboomers die niets snappen van de armere andere generaties. Laat ze op hun lounge bankjes in hun riante tuinen zitten en ga je eigen weg. Ze zijn onschuldiger dan giftige slangen en insecten in een oerwoud. Je verandert er toch niets aan: kijk zelf wat je ondanks de luie BB’rs van je leven kan maken. 😉

Goede link Latida!

Het ondersteund het punt wat Kees de Kort (en moi) vaker aanhaalt: het verborgen leed bij de ZZP-ers.

Dus ook de vertekende werkloosheid cijfers.

O ja, en helemaal mee eens dat het totaal onzinnig is om de aandacht te vestigen op BB versus non-BB. Dit is ongeveer hetzelfde mechanisme als ineens vergrote aandacht voor allochtoon versus autochtoon.

Als de buiken gevuld zijn hoor je er niemand over, als TSHTF dan pas wordt het blijkbaar noodzakelijk om elkaar de schuld te geven, zonder dat er maar enige moeite wordt gedaan om uit te zoeken wat de oorzaken zijn van de crisis: lekker makkelijk.

http://www.zerohedge.com/news/2014-03-15/if-you-are-considering-buying-house-read-first

De Cashmanager …… van de ING 🙂

http://www.ing.nl/nieuws/nieuws_en_persberichten/2014/03/ing_breidt_hulp_aan_huizenbezitter_verder_uit.aspx

Frans,

‘Ik moet tegen moeders zeggen dat ze over drie maanden kunnen terugkomen’,

3 maanden zonder eten ? Dat kan toch niet ……. This is Holland man …….. het lijkt wel een derde wereld land aan het worden ……..

Mijn God, hoe is het mogelijk.

De bank gaat met zijn klanten om, alsof het kleutertjes zijn die moeten leren hoe zij hun zakcentje moeten uitgeven.

Lijkt wel of het nog nodig is ook! 🙂

Eerder een kleuterschool!

En op slimme manier wordt je dan gelinkt aan het incassobureau en de GBA 😉 “all in one”&future.

http://www.zerohedge.com/news/2014-03-15/if-you-are-considering-buying-house-read-first

Zijn de (scheef)huurders niet meer te plukken dan …..http://www.zerohedge.com/news/2014-03-15/if-you-are-considering-buying-house-read-first Dijsselbloem gaat het nog beleven!

Krijgen die mensen niet “gewoon” bijstand en hoeveel is dat dan wel ?

En waar geven ze die bijstand dan aan uit ? Sigaretten, drank, gokken, drugs ? Of aan dure boeken, kranten en concerten ?

Ik ken genoeg mensen die niet met geld om kunnen gaan.

Geld zat voor nieuwe auto, reizen, roken, flatscreen tv (je moet met de tijd mee). Vergeet ook de ipod, ipad en de koffiepad niet.

Dan blijft er natuurlijk niet meer genoeg over voor de hypotheek.

Ik ken er zat!!!!!!!!!!!!!!!!!!

Maar dat neemt niet weg dat bij een X tientallen procenten de bank zelf ook schuld is.

Die hebben bepaalde mensen een hypotheek gegeven die eigenlijk veel te hoog is.

Elk jaar komt die hypotheek iets verder onder water.

Als ik een eigen bedrijf (bank) zou hebben zouik werkelijk nooit zoveel geld hebben uitgeleend aan bepaalde personen. Een eigen inleg van 20% zou ik zeker eisen. Verder zou ik zelf persoonlijk de woning gaan taxeren ( ja, dat is lachen), en deze persoon maximaal 80% van deze getaxeerde waarde uitlenen.

Dan loop ik als bank weinig tot geen risico op een default van mijn klant ( en alle dure toestanden die daarbij horen ).

Het normale traject is ongeveer:

Eerst werkeloos worden.

Dan een WW uitkering.

Na afloop van WW uitkering de bijstand in.

Eenmaal in de bijstand word je ontdaan van je spaargeld en andere verworven materialen.

Veel mensen willen dat traject niet helemaal doorlopen en voor ze in de laatste fase komen (de bijstand dus) gaan ze andere dingen doen om tenminste niet alles te verliezen. Bijv. ZZPer worden of part-time werk.

Als dat niet helemaal lukt is de voedselbank een uitkomst om toch te kunnen eten.

Blijft er vaak ook nog wat over voor de eerder geschetste eerste levensbehoeften zoals auto, reizen, roken, flatscreen tv, ipod, ipad en de koffiepad.

Op z’n Cruijffiaans: Je moet het meemaken om het te snappen!

Het is natuurlijk geen prettig leven en het vereist voortdurend inspanning en vindingrijkheid om zo het hoofd boven water te houden en daarbij kijkt iedereen nog op je neer ook.

Ik ken er ook zat, maar ik denk dat dat een soort aangeboren chronische ziekte is waartegen bijna geen medicijn bestaat.

Als deze mensen ook nog in staat worden gesteld om een huis te kopen is helemaal het einde zoek.

Wie hier heeft vroeger op school geleerd, in economie of maatschappijleer, over exponentiele rente, over hoe geld ontstaat, over de werkelijke kosten van per soonlijke leningen en hypotheken, etc etc?

Daar is het al misgegaan. Als de meeste mensen hun financiele praktijkkennis pas opdoen als het al te laat is, is dat het paard achter de wagen spannen natuurlijk.

Als je je dan ook nog eens bedenkt dat de overheid zelf aan 17-jarigen actief studieleningen promoot en bovendien het aangaan van langlopende schulden zowel fiscaal als politiek aanmoedigt, en zelf ook nog eens een gat in de hand heeft dan is dit niet echt een verassend resultaat. Het wereldwijd beroemde sociale vangnet werkt ook niet bepaald bevorderend voor financiele discipline. Wie wind zaait..

Risico zou je zeker niet lopen, de klanten zullen weg blijven in deze huidige huizenmarkt waar de maatregelen pappen en nathouden van toepassing zijn, maar ik begrijp je wel.

http://www.debeurs.nl/Forum/Topic/1200168/2/1-euro-is-dat-mogelijk-voor-ING-Aegon-SNS.aspx

Wat is terugkijken leuk.

God god, wat onsmakelijk!

Laat aljeblieft de banken zo snel mogelijk dan ook echt faulliet gaan…. (want dat zijn ze al)

Dat heet de Hollandse ziekte, vroeger was het symtoom tulpenbollen, tegenwoordig huizen…

Liefst samen met de kleuters die leningen aangaan die zij niet aankunnen.

Als 1,3 miljoen huizen tussen de 35,000 en 50,000 euro onderwater staan komt dat neer op een bedrag van tussen de 45 en 65 miljard.

Hoeveel huizen onderwater komen te staan bij een verdere daling van 5-10% is dan de vraag, plus dat het gemiddelde bedrag dan ook omhoog gaat. Als 1,5 miljoen huizen volgend jaar gemiddeld 60,000 onderwater staan is dat al 90 miljard..

Komen de verliezen op BOG nog bij, en de afschrijvingen op grondposities en lijkt Leiden ondertussen wel in last..

Bovendien gaat dan de gemiddelde LTV dan niet omlaag maar omhoog met hogere rentes tot gevolg.

In 2013 20% minder hypotheekvolume, in 2014? Meer hypotheekvolume draaien is vrijwel uitgesloten, en daarmee prijsstijgingen ook volgens mij.

Wat waarschijnlijker is dat er steeds meer gezinnen met betalingsproblemen te maken krijgen (is ook al aantoonbaar) en dat als gevolg van het dalende BBP het aantal faillisementen en de werkgelegenheid geen herstel zullen laten zien.

De tekorten van de staat zullen ook verder oplopen. Men zal de pensioenfondsen en buitenlandse beleggers bewegen meer nederlands onroerend goed in de portefeuille op te nemen om het risico voor de banken te verkleinen en zo breed mogelijk uit te smeren.

Uiteindelijk zullen er verliezen genomen moeten worden, en wat we nu zien is het spel om de hete aardappel zo snel mogelijk bij een ander in de schoot te werpen, net zolang totdat de banken in de safe zone zitten en de muziek stopt.

Ik voorspel daarom zeker nog een jaar of 2-5 van voortsluimerende zoveel mogelijk afgeremde daling totdat alle ratten hun schepen hebben verlaten en de publieke instellingen en fondsen (overheid en pensioenen) de resterende schuld voor hun kiezen krijgen.

De zeepbel knapt dus niet in 1 keer, maar wordt over vele jaren gecontroleerd leeggezogen alsof je er een rietje in steekt.

De afschaffing van de hypotheekrenteaftrek zal dus nog wel even op zich laten wachten, omdat de banken hier uiteindelijk het meeste van profiteren, zij hebben de 120 miljard aan overheidssubsidie over de komende 10 jaar hard nodig, en de 1,3 miljoen gezinnen ook.

De HRA die het het eigen huizenbezit en vermogensvorming zou dienen te bevorderen, doet uiteindelijk exact het tegenovergestelde voor iedereen die na 1999 is ingestapt (ervanuit gaande dat er nog 5-10% daling aan zit te komen).

Wat de overheid verder aan maatregelen neemt maakt verder ook eigenlijk niet zoveel meer uit. Zij heeft het gros van haar troefkaarten inmiddels al op tafel gelegd, en er staat op dit moment nog een bedrag van 45-65 miljard open dat 1,3 miljoen huishoudens ‘ergens’ vandaan moeten zullen zien te halen.

Knappe jongen die in dit scenario ‘lichtpuntjes’ ziet en stijgende huizenprijzen. Dit gaat nog jaaren duren voordat de rekening betaald is.

Tip: Raad zoveel mogelijk jongeren af om leningen aan te gaan en zich in de schulden te steken, om wat voor reden dan ook. Slechts dan is er over 10-20 jaar weer een generatie die niet onder het juk van de schulden zit.

Huren is het nieuwe kopen. Hiren is vrijheid en flexibiliteit en dat mag best wat extra kosten. Woon zo scheef als je maar kan en ga desnoods minder verdienen. Koop geen auto en pak de fiets, de bus, en de trein.

En als je dan toch iets koopt, koop dan liefs zonder hypotheek na 10 jaar huren en sparen. Als je met zijn tweeen werkt kun je binnen 10 jaar een afbetaald huisje bij elkaar sparen en wat je tekort komt leen je of krijg je van je ouders. Zorg voor een minimale footprint, houdt een paar duizend aan contanten onder je matrass en leef zo zuinig mogelijk. Wordt een trots lid van de vrekkenclub, en ga desnoods een paar jaar in het buitenland wonen en werken, of huur samen met anderen (zoals in de tv series Friends) om meer te kunnen sparen. Laat je in geen geval verleiden om wen starterslening aan te gaan, want die zou zomaar eens een molensteen kunnen zijn.

Hypotheekvrij wonen is pas echte vrijheid, dat moet ik Voerman bij deze nageven.

Inmiddels zit ik zelf binnen zeven jaar op <50% LTV en is het doel om binnen 7 jaar ook hypotheekvrij te zijn.

Zonder HRA waren nu meer mensen hypotheekvrij geweest!!!

Een opbeurend stukje 🙂

http://www.quotenet.nl/Nieuws/Column-Peter-Paul-de-Vries-Het-leukste-jongetje-van-de-klas.-Stop-met-negatief-denken-over-Nederland-109505

Duurt niet lang, het opbeurend gebeuren, sorry …..

‘ “Op de eerste dag van de maand moet de huur zijn betaald ‘ en na TWEE dagen komt er al actie …..

22% meer huuruithuiszettingen ….

http://www.rijnmond.nl/nieuws/13-03-2014/steeds-meer-huurders-uit-woning-gezet

Sociale woningen worden steeds onbetaalbaarder. De verhuurdersheffing is hier debet aan. Als je de reactie leest van de pvda lijsttrekker Gilbert isabella in Utrecht, denk je eerder dat hij voor de vvd staat al voor de pvda. Totaal de weg kwijt. Vertaal die verhuurdersheffing dan in een verplichting om goedkope woningen te bouwen!

http://www.nu.nl/geldzaken/3727809/sociale-huurwoningen-amsterdam-en-utrecht-fors-duurder.html

Wat zou er overigens gebeuren als de corporaties collectief weigeren de verhuurdersheffing te betalen? Gaan ze dan failliet? Worden ze dan weer overgenomen door de staat?

Ondertussen in Cyprus, na het template ( je geld of je leven ) gebeuren …..

http://www.tradingeconomics.com/cyprus/inflation-cpi

Heinz,

Daar hoeft toch geen probleem van gemaakt te worden, kwestie van de huurtoeslag verhogen!

Het meest maximale bedrag is nu ca. € 699,81 per maand uiteraard afhankelijk van inkomen.

Over het zinloos rondpompen van geld gesproken!

Waarom de middenklasse verdwijnt ……

http://minervariaboekrecensies.blogspot.nl/2009/04/het-einde-van-de-middenklasse.html

@admin waar is mijn reactie van 1:07?

Nieuwe cijfers kadaster.

Tijd voor een nieuw draadje? En kan iedereen z’n herhaling van zetten weer doen waarom een zwaluw wel/geen zomer maakt

@admin dit forum is op de ipad nauwelijks leesbaar te bekijken. Valt daar niets aan te doen.

Magnum,

http://woningmarktcijfers.staanhier.nl/blog/2014/03/17/kadaster-registreert-10-030-overdrachten/

Veel dank!

Zeer juist, maar dat vereist een zeer zware mentaliteitsverandering bij de huidige mens.

Wie het kan verheft zich wel boven de massa!

Tja, Voerman heeft er al vaak wat over gezegd, maar de HRA staat nu als onderwerp eenmaal in het wapenschild van dit log gebrand!

Sorry, gequoted bij Latida natuurlijk! 🙂

Ja dat gaat dubbelop

ASN, de bank die bijna de helft van het vermogen van haar spaarders in SNS REAAL hypotheken (4,4 miljard) heeft uitgezet, ‘krachtig sociaal’?… http://nieuws.asnbank.nl/asn-bank-in-2013-krachtige-cijfers-in-bewogen-jaar

“Ten slotte zetten we een flink deel van het spaargeld uit in woningfinancieringen. Ooit verstrekte de ASN Bank zelf woningfinancieringen, maar dat bleek helaas geen efficiënte activiteit te zijn. Daarom beslo- ten wij woninghypotheken van SNS Bank te financieren, op onze eigen criteria, die vrijwel gelijk zijn aan de NHG-criteria. Dat betekent dat het gaat om verantwoorde financieringen voor individuele mensen, veelal met een modaal inkomen. In onze visie past dat prima bij de duurzame samenleving van de toekomst.” {aldus het jaarverslag 2012)

ok, maar 0,48% bij byzonder beheer in 2012 dat dan weer wel. Behoudend financieren in ons verziekte gesubsidieerde woonstelsel? Met mijn spaargeld? Hee, bedankt Ewoud! Doe wat voor de slimwoners die niet huren maar willen lenen, er valt aan te verdienen.

Dalende huizenprijzen zijn zo verdomd onduurzaam nietwaar.

Gescheiden afvalverwerking groot succes. Deponeren in kliko, dat ruimt enorm op, is beter voor het milieu en houdt de moed erin. Het liefst zag ik er vooral wat fruitautomaten staan dan wist ik zeker dat er heel veel zouden gaan. Stemt schuldverslaafden gelukkiger en maakt ze bewuster van hun belangen…

Pipes are set on level ground near the swimming area for brtter efficiency

and easier access for maintebance and repair

work. There are many companies which include

the installation charges along with its cost. Virtually all air-source heat pumps will need a 200 amp electrical service.