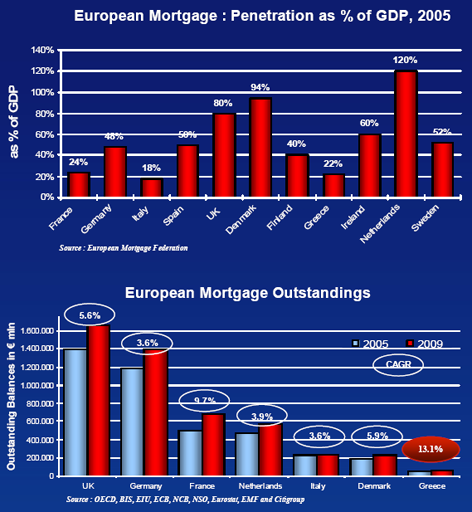

Het taboe op schuld is verdwenen, Nederland leent zich klem. Meer dan 21 miljard euro aan consumptief krediet nemen we met z’n allen op terwijl we ook al een hypotheekschuld van 572 miljard euro hebben.

Lenen, lenen; betalen, betalen’, zo dichtte Youp van ’t Hek een decennium geleden al. Vijftien jaar later heeft hij meer gelijk dan ooit, Nederland leent zich suf. Alleen al aan ‘gewoon’ krediet hebben we gezamenlijk ruim Eenentwintig miljard euro uitstaan. Daar komt nog eens 572 miljard aan hypotheken bij.

‘De tijd dat spaarzucht een groot goed was, ligt ver achter ons. Wie geen geld leende, was tot voor kort goed gek. Als je spaarde, was je toch zeker dief van je eigen portemonnee?’, zegt Wilna van den Bichelaer van het Landelijk Platform Integrale Schuldhulpverlening (LPIS), een samenwerkingsverband van de kredietbanken, sociale diensten, het algemeen maatschappelijk werk en gemeenten. Onze houding ten opzichte van geld is

definitief veranderd, denkt ze. ‘Vooral jonge mensen gingen er tot voor kort van uit dat hun koopkracht alleen maar zou toenemen. Ze zouden steeds meer gaan verdienen en altijd tweeverdiener blijven. Ze tekenden voor een tophypotheek en namen consumptief krediet op voor leuke dingen. Dan wordt het al snel erg moeilijk als er iets mis gaat, een echtscheiding bijvoorbeeld of werkloosheid.’

Nederland leeft dus meer op de pof dan ooit. Het is was ook zo gemakkelijk. De lage rentestand maakt lenen goedkoop, en veel huiseigenaren hebben door sterk stijgende prijzen hun stulpje de afgelopen jaren zien veranderen in een flappentap. Een groot deel van de hypotheken die de afgelopen jaren in Nederland zijn afgesloten bestaat uit tweede hypotheken en oversluitingen. Dat de overheid jaren geleden de aftrekbaarheid van dit soort constructies definitief heeft afgeschaft, maakt klaarblijkelijk weinig uit.

")

Dat onbeperkte geleen op basis van overwaarde in het koophuis zal de komende tijd sterk afnemen. Aangezien de starters op de koopmarkt die de afgelopen drie jaar zijn ingestapt nauwelijks/geen overwaarde hebben. Deze groep zal dus geen “goedkoop” krediet krijgen voor 3x vakantie p/jaar, nieuwe auto/plasma etc.