Zullen de huizenprijzen in de toekomst verder stabiliseren of weer gaan stijgen? Of gaan de huizenprijzen dalen? Vragen die voor elke (toekomstige) huizenbezitter van belang zijn. Om je meer houvast en inzicht te geven in dit vraagstuk hebben we de verwachtingen van verschillende experts voor je op een rij gezet.

Deze tekst staat al jaren op de site van de Hypotheker. Een aantal van u zullen misschien nog wel weten wat er begin 2003 stond. Toen verwachtte alle kenners dat de prijzen zouden zakken. Inmiddels weten we dat de centrale bankiers dit met “gratis geld” hebben kunnen uitstellen.

|

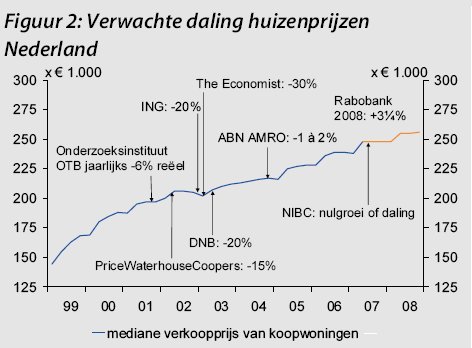

De Nederlandsche Bank voorziet forse daling Juni 2003. De Nederlandsche Bank (DNB) verwacht de komende twee jaar een daling die ’substantieel’ kan zijn. Volgens de centrale bank zijn de huizenprijzen op dit moment 20 procent overgewaardeerd. In haar laatste kwartaalbericht stelt zij dat de koersdalingen op de aandelenbeurzen ‘nog niet volledig zijn verwerkt in de prijs van de duurdere huizen’. Gemiddeld duurt een dergelijke ontwikkeling zo’n tweeënhalf jaar. Het dieptepunt van maart dit jaar zal daarom in de herfst van 2005 doorgewerkt zijn in de huizenmarkt. In de praktijk betekent dit dat DNB verwacht dat overwaardering in de loop van dit jaar en volgend jaar gaat verdwijnen. In 2005 komt deze ontwikkeling ten einde en zal de huizenmarkt weer stabiliseren. Onderzoek PricewaterhouseCoopers voorspelt daling Mei 2002. Het accountants- en advieskantoor PricewaterhouseCoopers (PwC) heeft op Europees niveau onderzoek gedaan naar de huizenprijzen. Zij verwachten voor Nederland dat de prijzen maximaal twee procent per jaar zullen gaan dalen de komende jaren. Wanneer rekening wordt gehouden met de inflatie, komt dit neer op een prijsdaling van maximaal 4,5 tot vijf procent per jaar. Uit dit onderzoek blijkt dat prijzen de laatste acht tot tien jaar enorm zijn gestegen door onder andere de sterke economie, de lage rente en het hoge consumentenvertrouwen. Nu deze impulsen minder krachtig zijn, zal een daling onvermijdelijk zijn. Hiermee zou het evenwicht tussen het inkomensniveau en de woningprijzen op langere termijn hersteld worden. ING verwacht prijsdaling tot 20 procent Januari 2003. Volgens de ING Groep is de prijsstabilisatie op de woningmarkt, zoals de NVM die voor 2003 verwacht, niet reëel. De ING gaat uit van een neerwaartse prijscorrectie. Die zal veroorzaakt worden door negatieve economische factoren, zoals een daling van de werkgelegenheid en het reëel beschikbare inkomen. Deze factoren in combinatie met een hogere schuldenlast leiden mogelijk tot prijsdalingen tot wellicht 20 procent. Fred von Dewall, general manager en chief economist bij de ING groep stelt dat woningen op dit moment een overmatige prijsstijging van 20 procent te zien geven. Deze is hoofdzakelijk het gevolg van hoge grondprijzen. Von Dewall stelt dat de woningmarkt transparanter moet worden. Verder moet de doorstroming worden bevorderd. Dit kan volgens hem door huizenbezitters in de mogelijkheid te stellen de overdrachtsbelasting te verrekenen met de eerder betaalde overdrachtsbelasting van de oude woning. Deze maatregel is vooral voordelig voor lagere inkomensgroepen.

bron: De Hypotheker 2003 |

Er wordt weer geprobeerd om de crash uit te stellen door “goedkoop” geld. De ECB heeft de korte bancaire rente op 1,5% gezet, dat is dus zelfs lager als in 2002/2003. Ik ben bang dat het deze keer niet zal lukken om uitstel van executie te krijgen…

Hoe langer de uitstel, hoe meer pijn het zal doen.

aka as “Hochmut kommt vor dem Fall”

Als je ziet hoeveel instellingen het fout hadden (vanaaf 2001) dan hoef je je echt geen zorgen te maken dat ze het nu wel goed hebben.

Ik heb net het ´zoeken op blogs´ ontdekt en merk dat er toch nog iets leeft onder de Nederlanders die vraagtekens zetten bij wat er nu allemaal over ons heen

gestort wordt op het gebied van de economie.

In Duitsland is die bewustwording vele malen sterker en groter. Zij hebben de Weimar nog in de genen zitten en die beginnen nu al weer te jeuken.

In Duitsland heb je een soort grote broer van Willem Middelkoop; zijn website is geweldig en heeft miljoenen hits per maand.

De wereld in een notedop vind je hier op Hartgeld.com en dat bespaart je een heleboel tijd; je hoeft niet al die engelse sites af te struinen.

Op mijn eigen hyperinflatie blog ben ik zeer aktief en verbaas mij erover dat ik ondertussen 300 blogs gevuld heb over een nep-economie waarin de gewone burger -nog steeds- blindelings vertrouwd.

Ik ga wat vaker je website bekijken, dat zit in de goede denkrichting.

Aan het eind van dit jaar is hopelijk en naar alle waarschijnlijkheid dertig procent van de huizenprijzen af. De executiewaarde is immers nu al -37 procent.

Hitorische tijden? We zitten er al middenin.

Mvgr Kees

@sd Al die instellingen zaten er helemaal niet naast met hun voorspellingen, via allerlei manipulaties heeft men de voorspelde daling weten te voorkomen.

Dit alles heeft echter alleen tot uitstel geleid, de piramide is wat langer aangevuld met mensen die er van overtuigd waren dat huizenprijzen alleen konden stijgen. De klap zal daarentegen ook alleen maar groter worden.

Nu we toch met cijfertjes bezig zijn. Ik heb wat cijfers van het kadaster in een aantal grafieken uitgezet. Zie:

http://sites.google.com/site/huizenzeepbel/Home

Wat opvalt:

– sinds het 4e kwartaal van 2005 neemt het door de banken uitgeleende bedrag per kwartaal af van 35 miljard tot 22 miljard in het 4e kwartaal 2008

– sinds het 4e kwartaal van 2005 neemt het aantal door de banken uitgegeven hypotheken volgens de dezelfde trend af. In 4e kwartaal 2005 werden 165.803 hypotheken uitgegeven en in het 4e kwartaal van 2008 ‘nog maar’ 88.215.

– het gemiddelde hypotheekbedrag volgd een stijgende trend met een lichte daling in het laatste kwartaal van 2008.

leuke quote uit die pdf

Die koers komt ook beter overeen met het langjarig gemiddelde van de AEX (1947-1992). Volgens deze door Wegwijs in 2002 als maatstaf bepaalde gemiddelde koersstijging zou de AEXstand per 30 juni 2007 rond 614 moeten uitkomen. Historisch gezien zijn de aandelenkoersen

dus nog behoorlijk aan de

lage kant. Veel geld beschikbaar

Niet alleen in China is veel geld beschikbaar, ook veel beleggers in Europa staan na jarenlang oppotten “met hun knieën in het geld”.

2007 was alles nog pais en vree

Michael:

De feiten wijzen uit dat het aantal verschafte hypotheken volgens het kadaster sinds 2005 bijna is gehalveerd en het aantal te koop staande woningen is toegenomen. Het lijkt mij dat er dan toch sprake is van een woningoverschot? Ik probeer het serieus te begrijpen (wie niet?)dus als je een verklaring hebt hoor ik het graag 🙂

Zie ook: http://sites.google.com/site/huizenzeepbel/Home