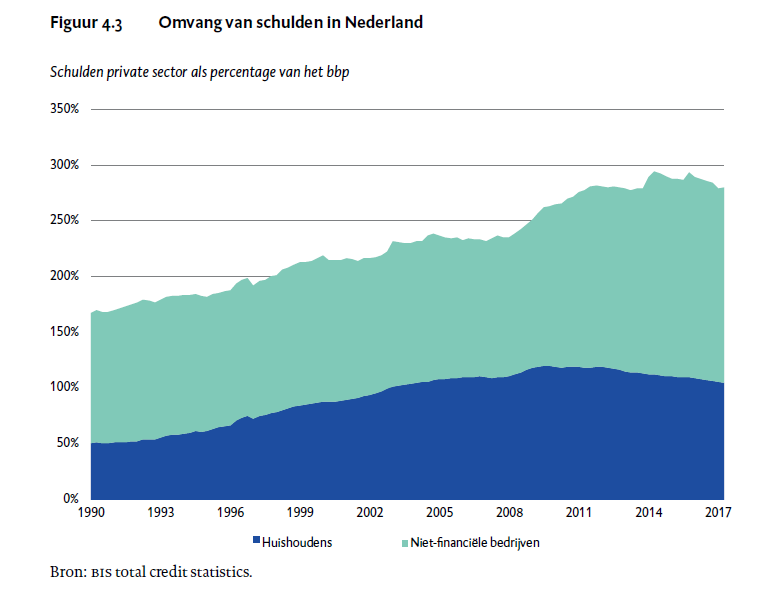

De hoeveelheid schulden in de wereld is historisch gezien uitzonderlijk hoog. Ook in Nederland is de schuldenomvang de afgelopen decennia sterk gestegen. De totale omvang van de private schuld (consumenten, bedrijven en andere niet-financiële instellingen) steeg volgens bis-statistieken van minder dan 40 procent van het bbp in 1960 naar meer dan 250 procent nu. Dit is ook internationaal gezien hoog (zie figuur 4.1).

De sterke stijging van de private schuld is niet aan één oorzaak toe te schrijven. De

wijze van geldschepping, waarbij banken bij het verstrekken van een lening geld

creëren, zorgt in combinatie met financiële liberalisatie en deregulering voor beperkte begrenzing van kredietverlening. Ook financiële innovaties zoals het securitiseren van leningen dragen hieraan bij. De renteaftrek voor bedrijfsleven en hypotheken zorgt ervoor dat financieren met schulden relatief goedkoper is dan financieren met eigen vermogen. Het verplichte sparen via pensioenfondsen zorgt dat veel vermogen niet direct beschikbaar is en starters op de huizenmarkt relatief hoge schulden moeten aangaan.

Voor de crisis werd de groei van leningen vooral als een positieve ontwikkeling gezien. In de economische wetenschap werd breed aangenomen dat een toename van kredietverlening (als percentage van het bbp) niet alleen positief gecorreleerd is met economische groei, maar deze zelfs in belangrijke mate veroorzaakt, hoewel het empirische bewijs hiervoor beperkt was. Daarnaast werd de stijging ook op niveau van individuen gezien als een positieve ontwikkeling. Er werd gesproken van democratisering van financiële dienstverlening. Toegang tot financiering was niet langer iets dat alleen was weggelegd voor het meest welvarende deel van de bevolking. Alle burgers zouden nu de kans hebben om zichzelf te ontwikkelen en hun toekomstige inkomens te vergroten.

Sinds de crisis is er veel meer aandacht voor de schaduwzijden van hoge private

schulden. Er is inmiddels sprake van een nieuwe consensus over het verband tussen

private schulden en economische groei: er kan ook sprake zijn van te veel schulden. Uit recent onderzoek blijkt dat de relatie tussen kredietverlening en economische groei een ‘omgekeerde U-vorm’ heeft. Een land dat financieel onderontwikkeld is, heeft baat bij een toename van kredietverlening. Bij financieel ontwikkelde landen gaat dit verband echter niet meer op: hier kan een toenemende kredietverlening boven een zekere grens juist de economische groei remmen. Waar die grens precies ligt valt niet makkelijk te zeggen. Wel concludeert de oeso (2015) dat de meeste oeso-landen – waaronder Nederland boven deze grens zitten en niet gebaat zijn bij een verdere stijging van private schulden.

Bij de vraag of hoge private schulden in Nederland een probleem zijn, wordt snel verwezen naar de hoge betalingsmoraal. Het klopt dat er door banken in Nederland relatief weinig verliezen worden geleden op leningen. Het gaat ons hier echter om de macro-economische effecten van hoge schulden. Een hoog schuldenniveau brengt allereerst stabiliteitsrisico’s met zich mee. Een crisis wordt vaak voorafgegaan door een sterke kredietgroei. Wanneer er een crisis is, zorgen deze hoge schulden er vervolgens ook voor dat het langer duurt om uit een crisis te geraken .

Daarnaast maken hoge schulden bestedingen volatieler. Uit een internationale vergelijking blijkt dat de volatiliteit van de Nederlandse consumptie van huishoudens hoog is ten opzichte van die in andere landen. Door hoge private schulden en vastzittend spaargeld (pensioenen) wordt de ruimte voor consumptie in Nederland sterk beïnvloed door de ontwikkeling van huizenprijzen en variaties in de rente. In principe werkt dit twee kanten op: bij opwaartse bewegingen voelen huizenbezitters zich rijker en gaan zij minder sparen en meer uitgeven; bij neerwaartse bewegingen werkt dit andersom. Hierdoor neemt het procyclische karakter van de economie toe. Per saldo lijkt het effect van deze volatiliteit echter negatief te zijn. Hetzelfde fenomeen doet zich voor in het bedrijfsleven. Wanneer schulden ten opzichte van het eigen vermogen groot zijn, zal ten tijde van conjuncturele neergang de continuïteit van een bedrijf eerder worden bedreigd, omdat op schuld altijd betaald moet worden, terwijl op eigen vermogen kan worden ingeteerd. Hoge schulden in de samenleving zijn dus nadelig voor economische ontwikkeling. Verschillende auteurs wijzen erop dat niet alleen gekeken moet worden naar de omvang, maar ook naar de allocatie van krediet.

afbouwen van schulden

Onze huidige hoge private schulden zijn vanuit het oogpunt van stabiliteit en evenwichtige economische groei zorgelijk. Het verminderen van de uitstaande schuld waardoor de hefboom daalt – in jargon: deleveragen – lijkt voor de hand te liggen. Dit is in het huidige financiële systeem echter verre van eenvoudig. In Nederland zijn de totale private schulden zowel absoluut als relatief hoger dan voor de crisis. In absolute termen zijn zij gestegen van €1.400 miljard euro in juni 2007, naar meer dan €2.000 miljard in 2017 (bis total credit statistics). Als percentage van bbp zijn de schulden in dezelfde tijd gestegen van rond de 230 procent naar rond de 280 procent (zie figuur 4.3). Ondanks de toegenomen bewustwording van de risico’s van zo’n hoge schuldenlast, zijn de private schulden dus niet lager dan voor de crisis.

bron: wrr.nl

Geen wonder als schulden maken aan alle kanten wordt aangemoedigd. Zelfs de HRA die zogenaamd afgebouwd wordt blijkt feitelijk verhoogd te worden voor hogere middeninkomens..

“HRA is voor hogere middeninkomens feitelijk verhoogd omdat verlaging vh http://belastb.ink . door HRA ook leidt tot hogere heffingskortingen. In 2021 leidt bij BI van €50.000 een HRA van €10.000 tot teruggaaf van bijna €4900 (€3700 cf tarief+€600 méér AK+€580 méér AHK)”

https://twitter.com/JosTeunissen2/status/1088401009058201601

Hoe dom een volk kan zijn terwijl men zich zo slim vindt in Nederland.

In the long run we’re all in debt Keynes 😉

Ps 🙂 run baby run http://banknotes.gr/img/Scan%20112.png

En het kadaster werkt ook weer, lol

Voor de liefhebbers 🙂

https://zakelijk.kadaster.nl/gemiddelde-koopsom

Koopsomdaling ????????

Het cbs denkt daar toch weer anders over 😉

Koopwoningen ruim 8 procent duurder in december

vandaag 08:00

https://www.cbs.nl/nl-nl/nieuws/2019/04/koopwoningen-ruim-8-procent-duurder-in-december

De prijsindex https://zakelijk.kadaster.nl/prijsindexgeeft een beter getal , want bij gemiddeld wordt de totale koopbedrag gedeeld door aantal woningen.

Indien je toch twijfelt zie de definitie bij het CBS.

maff, 🙂

…intussen in China 😉

https://twitter.com/Stevensrijder/status/1088071786967851010

de computers draaien altijd door -desnoods met terugwerkende krachten- , of het nu kvk of kadaster is: zbo’s met overbetaalde besturen, ex directeuren (>wnt).

https://deutsche-wirtschafts-nachrichten.de

hoe het NL zal vergaan als aanhangsel.

vrijdagavond nieuws

“maakt het alsnog mogelijk dat deze opvolger van de vut toch deels uit vermogen van alle pensioenspaarders wordt betaald.

Dit leidt ertoe ’dat het pensioenfonds de pensioenafspraken niet of in mindere mate kan nakomen’, aldus de Raad van State. De VPL „komt ten laste van de reguliere pensioenaanspraken van alle deelnemers van het pensioenfonds. Dit staat haaks op de uitgangspunten van het pensioenstelsel.” Er wordt ingeteerd op pensioen van jongeren die niet profiteren van de VPL-regeling.

De VPL is bedacht in 2006 toen de vut werd afgeschaft.”

https://www.telegraaf.nl/financieel/3009684/koolmees-kiest-kant-van-ouderen-bij-vut?utm_source=twitter&utm_medium=referral&utm_campaign=twitterfeed

MARIO DRAGHI, DE EERSTE RENTEVRIJE ECB-VOORZITTER IS DE NACHTMERRIE VAN ELKE SPAARDER

https://nl.express.live/mario-draghi-rente-sparen/

Ps 🙂 de stand in spaarland https://d1yhils6iwh5l5.cloudfront.net/charts/resized/38758/original/long_helium_cartoon_01.22.2016.png

WIE GELOOFT ER NOG IN DE ECB?

Kees de Kort

https://www.bnr.nl/podcast/kees-de-kort/10367783/wie-gelooft-er-nog-in-de-ecb

Tunnelvisie en groupthink 😉

https://d1yhils6iwh5l5.cloudfront.net/charts/resized/33849/original/Draghi_cartoon_03.05.2015.png

Buitenhof vandaag 12.20h

https://www.vpro.nl/buitenhof.html

‘ We praten met Knot over de financieel-economische toekomst van Europa, over de oververhitte huizenmarkt, en we staan stil bij de torenhoge klimaatkosten die op ons af komen.’

maff, 🙂

…bìiig, is beautiful!

https://i.chzbgr.com/full/6308129024/h7CF9C092/

Bescherm uw gebouw tegen zure regen met een beschermende laag:

vanaf 2 min 25: https://www.youtube.com/watch?v=jQCUsX3raJQ

Het is gevaarlijk om een gebouw binnen te gaan dat aangetast is door zure regen.

NOS-Journaal 1984: kamer moet sneller maatregelen nemen tegen zure regen:

https://www.youtube.com/watch?v=Lfc7Xr49Q48

Meer over zure regen op Youtube.

Ik zie wel wat parallellen tussen co2 en zure regen.

Topic. In Nederland zijn de totale private schulden gestegen naar meer dan €2.000 miljard in 2017

Maar dit is best wel veel hoor, want dit zijn als ALLE centjes voor u bewaard in de pensioenpotten en ALLE centjes ( deposito’s ) in de bank samen ( eigenlijk alles wat u heeft gespaard en bewaard )

Ps 🙂 Everything you think you own, has been borrowed https://s3.amazonaws.com/lowres.cartoonstock.com/weather-rain-pot-gold-rainbow_s_end-o-ksmn1443_low.jpg

test

En een nieuwe draad.