De Nederlandsche Bank heeft vandaag het rapport Overzicht Financiële Stabiliteit gepubliceerd. In dit Rapport waarschuwt DNB dat ruim 1 miljoen huishoudens met een hypotheek na 2030 in de problemen dreigen te komen.

Het gaat volgens de toezichthouder vooral om aflossingsvrije en beleggingshypotheken waarbij de eigenaren maar weinig op hebben afgelost of niet genoeg vermogen hebben opgebouwd om af te lossen aan het einde van de looptijd. Dat kan voor problemen zorgen, want het zogeheten doorrollen van de schuld kan een lastig karwei worden. Na dertig jaar hebben huiseigenaren namelijk geen recht meer op hypotheekrente aftrek, moeten ze verplicht aflossen en hebben ze minder inkomsten omdat ze gepensioneerd zijn.

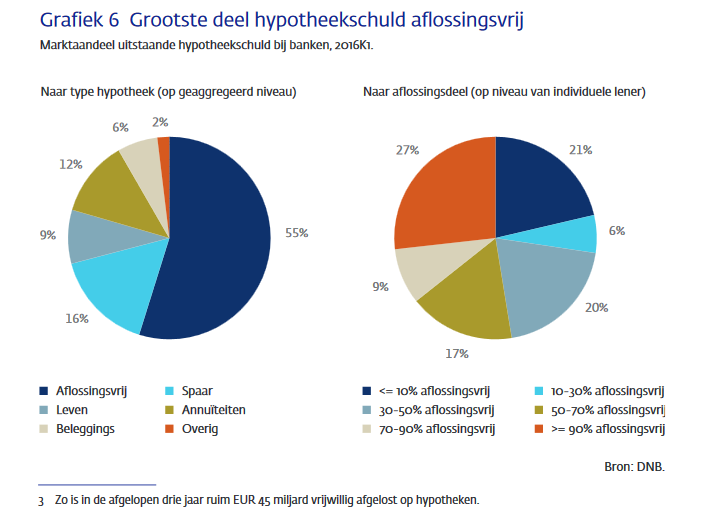

Een aantal feiten uit het rapport:

-

Van de huizenbezitters jonger dan 40 jaar heeft nog altijd 46 procent een woning die minder waard is dan de dan de bijbehorende hypotheekschuld.

-

De totale Nederlandse hypotheekschuld van huishoudens (EUR 650 miljard) is met ruim 95 procent van het bbp nog steeds één van de hoogste ter wereld.

-

Van de totale hypotheekschuld van Nederlandse huishoudens bestaat ongeveer 6 procent uit beleggingshypotheken en 25 procent uit leven- en spaarhypotheken.

- Ongeveer 55 procent van de totale hypotheekschuld is aflossingsvrij.

-

Bezien vanuit de individuele lener, heeft bijna 27 procent van de woningbezitters een bijna volledig aflossingsvrije hypotheek, terwijl 21 procent bijna volledig aflost. De overige 52 procent van de woningbezitters heeft een hypotheek waarop deels wordt afgelost.

bron: DNB

Jongeren krijgen geen rugzak maar een kruiwagentje met schulden mee,

de halve jeugd die gekocht hebben staan in de min,

of anders betalen ze zich scheel aan huur,

en kunnen ze daardoor geen vermogen opbouwen,

er moet immers gespaard voor een huis.

Maar op spaargeld krijg je geen rente meer

Terwijl je het wel moet meenemen wil je kopen

Ontslagen bankmedewerkers krijgen een zak geld mee

“Afvloeiregeling na 15 jaar dienstverband: 2,5 jaarsalarissen. Hoorde ik van een insider.”

Ondertussen staan de vertrekkende werknemers van de belastingdienst

gelukkig

straks

ook

in de plus

Leuker kunnen we het niet maken

wel makkelijker

https://zoek.officielebekendmakingen.nl/ah-tk-20162017-65.html

via Pieter

https://twitter.com/PieterOmtzigt/status/783251799641845760

“Volgens de huidige ramingen wordt het meerjarige (2016–2023) budget voor de regeling van € 648 mln. met circa € 70 mln. overschreden.”

Volgens mij moet de kop zijn:

“5000 mensen krijgen ruim 700 miljoen mee bij verlaten belastingdienst”

Dat is meer dan alle huurtoeslag in Nederland in een heel jaar.

Excuse me

Correct me if I’m wrong

Maar dat is gemiddeld ruim

Gemiddeld €140,000 per persoon

En ondertussen roepen de kranten dat de huizenprijzen stijgen.

DNB en de banksters …..

The only reason that I permit you to excist is your debt

http://www.cartoonmovement.com/depot/cartoons/2012/09/05/the_banksters__sofia_mamalinga.jpeg

Ah Knot roept weer iets. Benieuwd of het nieuwe kabinet daar iets mee gaat doen.

Het magische jaar 2030. Tot die tijd wordt alles gerekt. De babyboomer wordt ontzien. Lage rentes en stijgende huizenprijzen. Wat een feest. Straks nog meer campers en e-bikes op de weg. Dit ten koste van de jongeren (45-) van nu. Die hebben schulden die in 2030 subprime blijken te zijn omdat het pensioen in 2030 ook al opgedroogd is.

Klaas Knot speelde gisteren met vuur. Hij zei in nieuwsuur wat het kabinet nu niet wil horen zo vlak voor de verkiezingen.

De politiek moet wat doen aan de leennormen, de huizenmarkt en het pensioenstelsel anders gaat het fout op langere termijn.

Klaas wordt door zijn uitspraken de komende 6 maanden niet meer uitgenodigd omdat deze het babyboom-feestje verstoren van valse verkiezingsbeloftes voor de ouderen.

De democratie is mislukt. Een land wordt er niet beter op als de grootste groep kiezers bestaat uit onnozele, egoïstische ouderen zonder enoge vorm van empathie. De politieke partijen passen hun verkiezingscampagne keurig aan omdat ze de macht willen behouden. Alles is op dit moment gefocust op korte termijn en de ouderen. Logisch want de levensverwachting van de babyboomer is korte termijn. De rekening van de schijnwelvaart van nu wordt vanaf 2030 duidelijk. Ook zal dan blijken wie het kind van de rekening is.

Dit heb ik al zo vaak gepost. Fijn om te zien dat meer mensen het jaar 2030 als omslagpunt zien.

Topic

‘ moeten ze verplicht aflossen en hebben ze minder inkomsten omdat ze gepensioneerd zijn.’

Aflossingsvrije hypotheek bij pensionering ….. staat al járen op de website, wat zit DNB nou te zeuren

https://www.ing.nl/particulier/hypotheken/hypotheekvormen/aflossingsvrije-hypotheek/aflossingsvrije-hypotheek-bij-pensionering/index.html ( + rekenvoorbeeld ) Gewoon een tonnetje betalen, als je niet kan betalen verplicht verkopen, helder ?

Ps 🙂 https://s3.amazonaws.com/lowres.cartoonstock.com/animals-cow-retirement_plan-retirement-cattle-working_conditions-rsun1172_low.jpg

maff,

Met HRA aftrek kan je een tonnetje méér lenen duzzzz

Als je met de prijzen van vandaag ( 239 k ) het tonnetje ( HRA extra lenen ) eraf trekt kom je precies op, jawel …. toeval ? Met dank aan Snorkel 🙂

http://woningmarktcijfers.staanhier.nl/400jr.html

is er ook verteld wat het gemiddelde tekort zal zijn in 2030 voor die 1 miljoen huishoudens?

Ach ach ach admin toch. Verschil restschuld en resterende schuld per ongeluk door elkaar gooien?

Overigens in je plak en knipwerk nog 1 zinnetje vergeten (blz 17):

Verwacht mag worden dat de waarde van de woning

op dat moment wel hoger is dan de schuld, waardoor grote verliezen voor banken niet

aannemelijk zijn.

Je moet wat om de moed er in te houden. Ondanks alle mooie beloften blijkt die halvering van de woningprijzen toch niet door te gaan dit decennium. Dan wachten we toch tot na 2030? Wie weet dan wel, wie weet.

Typisch, in de UK loopt de termijn al af in 2020, maja daar leen je voor 25 jaar, dat dan weer wel

TIJDBOM http://i.telegraph.co.uk/multimedia/archive/02185/PF-mortgage-timebo_2185322k.jpg

Interest-only loans: how to defuse your mortgage time bomb

‘Interest-only loans threaten to blow up in the faces of borrowers approaching retirement with no means to pay off the capital.’

http://www.telegraph.co.uk/finance/personalfinance/borrowing/mortgages/9185397/Interest-only-loans-how-to-defuse-your-mortgage-time-bomb.html

BBB,

Speciaal voor BBB. Zie het filmpje. Lekker met zijn allen tijdens de Griekse crisis genieten.

http://www.npo.nl/artikelen/onderweg-naar-griekenland-in-we-zijn-er-bijna

maff, 🙂

http://lowres.jantoo.com/food-drink-field-farm-farmer-country-cow-01233324_low.jpg

Lekker met de poten in de klei voortmodderen, kan ons het schelen…

https://www.ftm.nl/artikelen/waarom-stiglitz-het-mis-heeft

Eat your hart out….

https://www.youtube.com/watch?v=XaNyAez_vvo

heart

https://audioboom.com/boos/5128734-tales-of-the-new-cold-war-options-on-the-syria-table-stephen-f-cohen-nyu-princeton-university-eastwestaccord-com?t=0

Hier luister ik dus al meer dan een jaar elke week naar: zo leer je nog eens wat!

“Nederlanders geven meer uit aan kosten voor wonen dan volgens het Nibud verantwoordelijk is. .. De huizenprijzen zijn gestegen, voor een deel, dankzij dit kabinet. ”

http://www.rtlnieuws.nl/geld-en-werk/we-zijn-steeds-meer-kwijt-aan-woonkosten

“DNB adviseert een volgend kabinet om een versnelde versobering van de hypotheekrenteaftrek en een verdere verlaging van de LTV-limiet door te voeren.”

Wat heeft dat dan met het probleem van aflossingsvrije hypotheken te maken? Kun je die dan beter niet verbieden?

het lijkt me erg frustrerend als je nu tot 2030 moet gaan zitten wachten om je gelijk te krijgen. Met een beetje pech gaat de overheid ook nog allemaal valse maatregelen nemen de komende 14 jaar zodat er nog langer gewacht moet worden voordat de prijzen toch eindelijk gehalveerd zijn.

Dan heb ik alweer heel wat jaren met mijn familie kunnen genieten van ons koophuisje in een niet kans arme wijk en woon ik tegen die tijd hypotheekvrij

2008 was ook een belangrijk omslagpunt, veel mensen hebben dat alleen nog steeds niet in de gaten.

Fantastisch, maar je behoort tot een minderheid.

Het kan best nog wel eens langer gaan duren. Ik blijf in ieder geval lekker zitten in mijn vrije sector huurwoning.

Eind 2016, een mooi uitstapmoment?

Het jaar 2030 wordt inderdaad het omslagpunt. Op de woningmarkt verdwijnt in 2030 langzaam de schaarste nu de babyboomers aan het einde van hun leven komen. Oude te koop staande babyboomhuizen zullen de markt overspoelen en sterk in prijs gaan dalen wat een algehele prijsdaling veroorzaakt op de huizenmarkt. De erfgenamen van de babyboomers zullen het gerfde huis snel van de hand willen doen omdat er vaak nog steeds een aflossingsvrije hypotheek op rust die ze niet kunnen betalen. Ze hebben de overwaarde sowieso snel nodig nu ze hun eigen hypotheekrente niet meer kunnen aftrekken. Met een snelle verkoop zullen ze het meest gebaat zijn. Alle maatregelen om de huizenmarkt te stutten zullen opgedroogd zijn in 2030. Dat dit alles de prijs gaat drukken kan iedereen begrijpen. Of de prijs door de helft gaat zullen we dan zien.

De doelgroep die een huis wil / kan kopen is de vluchteling met een verblijfsvergunning maar dan moeten de banken wel weer aan subprime uitlenen willen doen. De rest zit vast in hun onderwaterhuis en kunnen niet meer doorstromen.

De jaren dertig van deze eeuw kan de volgende grote depressie worden. Laten we het hopen dat ik geen gelijk krijg.

Opmerkelijk dat er massaal geroepen wordt om in te stappen, niet het tegendeel: uitstappen.

Nico de Geit,

Alleen emigranten en doden stappen uit de woningmarkt. Voor die eerste is het nu inderdaad een goed uitstapmoment.

Inderdaad en tot 2030 kun je helemaal niet kijken.

Dat is dus het zogenaamde greater fools in de bubble grafiek (denk ik) http://fixwillpower.com/wp-content/uploads/2013/04/bubble.jpg

Ex-studenten blijven op kamers: huurwoningen schreeuwend duur

http://www.rtlnieuws.nl/nieuws/laatste-videos-nieuws/ex-studenten-blijven-op-kamers-huurwoningen-schreeuwend-duur

Ha! Blok heeft er iets op gevonden: we laten het limiet van de huurprijzen voor woningen kleiner dan 40 vierkante meter los, want dan kunnen de huurprijzen stijgen, zodat er meer wordt gebouwd zodat de prijzen omlaag kunnen. (zie voorgaan de link)

Ongelofelijk hoe dit soort ongedierte wat zich politicus noemt hiermee weg kan komen…

Er bestaat zoiets als het duistere drietal.

De heer blok is een van deze drie.

De andere twee zijn ook geen frisse figuren.

Heb helaas RUIM ervaring met twee van de drie.

Blok kan zo worden gecast als Josef Mengele in een film….. Natuurlijk zou Zalm voor die rol zelfs nog beter geschikt zijn.

@ Huizenhyper: je maakt me natuurlijk wel nieuwschierig! 🙂 Wie zijn de andere twee bijvoorbeeld?

“Exploitatietekort gemeenten gestegen naar 3,2 miljard

29 maart 2016

Het CBS schat het EMU-tekort van gemeenten voor 2015 op 1,3 miljard euro. Dat is 0,19% van het bbp. Het EMU-tekort van gemeenten viel mee door hogere opbrengsten uit grondverkopen en het interen op voorraden bouwgrond.”

en

“Exploitatietekort

Wat bij de cijfers uit de nationale rekeningen op basis de vierde kwartaalcijfers vooral in het oog springt, is het grote exploitatietekort (exclusief grondverkopen & mutatie voorzieningen) van gemeenten van 3,2 miljard euro. In 2014 bedroeg dat exploitatietekort nog 1,7 miljard euro.”

https://vng.nl/onderwerpenindex/gemeentefinancien/financiele-positie-gemeenten/nieuws/exploitatietekort-gemeenten-gestegen-naar-32-miljard

Dit is de olifant:

“The CML figures come the week after Martin Wheatley, a director of the Financial Services Authority, warned of a “ticking time bomb” of interest-only mortgages handed out during the boom years. Between 2011 and 2020 the FSA thinks that 1.5m such mortgages, worth £120bn, will be due for repayment. The FSA believes that 80pc of the borrowers have no repayment strategy for these mortgages, and will enter retirement in debt because of this.”

http://www.telegraph.co.uk/finance/personalfinance/borrowing/mortgages/9185397/Interest-only-loans-how-to-defuse-your-mortgage-time-bomb.html

80% heeft geen afbetalingsstrategie, schat men in Engeland.

Wat is dat percentage in Nederland?

Wanneer lopen die werkelijk af?

We weten het niet.

https://www.ftm.nl/artikelen/eurocrisis-het-wachten-is-op-de-reddende-revolutie

http://www.economicprinciples.org

6 oktober

< 40 m2 Euro 847

Overheidsbeleid ?

duurder voor de huurder,

op naar de 50% to income dat dan weer wel

Huren in Amsterdam en Utrecht wordt nog duurder

http://www.rtlz.nl/tv/laatste-videos/huren-in-amsterdam-en-utrecht-wordt-nog-duurder

Ps 🙂 affordable home http://www.titusville.com/Images/ImageManager/Home_Made_of_Clouds.jpg

Typisch, mogelijk rood staan ?

‘De mogelijkheid om meer dan 250 euro rood te staan op je betaalrekening betekent straks een vermelding.’

Ook kleine kredieten nu in vizier BKR

http://www.bnr.nl/nieuws/economie/10311730/ook-kleine-kredieten-nu-in-vizier-bkr

Het grote wachten is nu op de marsmannetjes 😉 http://finalwakeupcall.info/wp-content/uploads/2015/09/World-debt.png

De komende jaren zullen steeds meer mensen over stappen naar een veel lagere hypotheek rente en hierdoor meer koopkracht krijgen en meer kunnen aflossen, tevens komt er budget vrij voor onderhoud. De rente gaat voorlopig never nooit stijgen.

Dat is wel te hopen, zeker voor hen die nog moeten beginnen met aflossen.

Het probleem wordt echter alleen maar verschoven als rekening en risico van die hypotheken steeds meer via MUNT op het bordje van de pensioenfondsen en de overheid wordt gelegd. Gebeurt nu al. Banken krimpen qua personeelsomvang nu ook al flink en ze willen hun marktaandeel hypotheken nog steeds afbouwen.

Dan zijn het straks wel de pensioengelden die tegenover een onderwaterhuis of aflossing zullen moeten worden weggestreept.

Maar de huizenprijzen en de bank zijn dan in ieder geval gered, en daar gaat het om nietwaar?

Voor banken is het ook steeds moeilijker om hypotheken te verstrekken, omdat ze grotere buffers moeten aanhouden.

Arjan,

Als de pensioengelden worden gebruikt voor mensen die vanaf nu hypotheken afsluiten dan zitten ze toch bijna nooit met het probleem dat een huis onderwater staat? Na 30 jaar is het gewoon verplicht afgelost…

Straks kan er ook nog maar 100% van de waarde van het huis geleend worden. Met een beetje geluk bouwt een volgende regering dat verder af naar 90%

Mijn pensioengeld mogen ze dan in ieder geval in deze nieuwe hypotheken stoppen.

Dat remt de voortplanting.

Latida,

Maar misschien ook wel omdat zij als enigen weten en dus kunnen voorzien wanneer welke aflossingsvrije hypotheken aflopen.

Die zullen dan op basis van het dan geldende inkomen aan een nieuwe financiering geholpen moeten worden, of verkopen, al dan niet met eventuele onder- danwel overwaarde.

Aflossen wat je kan dus, maar de toekomstige verkoopprijs is pas echt op moment van verkoop.

Het is te hopen dat er straks niet een gebrek aan kopers komt want als die stroom opdroogt dan is het dringen voor de uitgang voor de verkopers.

Het heeft niet alleen te maken met de lage rente, maar ook met de risicoweging van individuele hypotheken, en hoe deze verpakt al dan niet kunnen worden doorverkocht. Het lijkt er sterk op dat banken de lage LTV’s voor zichzelf houden en dat MUNT etc. de hoge LTV’s voor ‘hun rekening’ nemen, en dus het meeste risico dragen bij een eventuele prijsdaling.

Hoge LTV waardes zijn minder goed verhandelbaar dan lage LTV waardes. Hoge LTI ratio’s vs. onzekere toekomstige LTI ratio’s du moment dat de aflossingsvrije financiering afloopt.

Lagere LTV’s hebben vaak ook betere LTI scores.

En dan zit je straks met een afgelost huis maar heb je geen of veel minder aanvullend pensioen omdat het in je huis zit, en dan zal je zien dat precies dan de prijzen ook nog eens omlaag gaan, en heb je niets meer. en mag je je huis opeten totdat je recht op bijstand hebt, geen pensioen en geen huis.

Als je pech hebt en niet oppast.

Een lage LTV is de beste bescherming tegen rentewisselingen en prijsschommelingen, maar als het ten koste van mensen hun pensioenen gaat zijn ze per saldo nog steeds niets opgeschoten.

Je betaald bij MUNT nota bene mogelijk rente over je eigen pensioengeld, met je eigen pensioengeld als achtervang, de overheid als achtervang, en niet te vergeten het huis zelf als achtervang.

De schaduwbank MUNT loopt dus zelf geen enkel financieel risico mocht het fout gaan, uitlenen maar.

Scheelt 15%-20% van het aantal verkopen, maar dat zal nog wel meer groeien na het versoepelen van de uitleenregels voor een miljoen ZZP-ers..

Hoeveel blijft hiervan over als je de met pensioengeld gefinancierde huizen van de nieuwe partijen zoals MUNT buiten beschouwing zou laten?

http://www.telegraaf.nl/dft/nieuws_dft/26750533/___Tweedeling_markt_woningen_zorgelijk___.html

Het aandeel banken is inmiddels sinds 2011 gezakt van 75% tot ongeveer de helft toch?

Dat is een verschuivende spreiding van risico die, mochten de banken meer terrein op hypotheken verliezen (ze hebben immers straks veel minder personeel), ook het risico van eventuele toekomstige prijsdalingen steeds meer terecht zal komen bij overheid en pensioenfonds, en bij de kopers zelf met hun eventuele persoonlijke pensioenen.

Ik hou toch sterk rekening met een toekomstige daling, afhankelijke waneer er een omslagpunt wordt bereikt van aflopende aflossingsvrije hypotheken, in combinatie met het opdrogen van nieuwe kopers.

Stelling: ‘Een huis is tegenwoordig een complex financieel product’.

Hij slist al een beetje, of vergis ik mij en hoort dat bij de casting?

Onderwatergevalletjes zijn er volgens mij vooral bij spaar- en beleggingshypotheken, deze zijn volgens mij vaak bij een bank afgesloten, niet bij een pensioenfonds.

Overigens vraag ik mij af hoe bij een spaar/beleggingshypotheek wordt bepaald of ie onder water staat. Wordt de schuld wel verminderd met het opgebouwde kapitaal?

IK zie me al huren, Dik 2000 euro voor een MOOI appartement van 60 m2 aan de Keizersgracht. En nee ik hoef geen 150 m2 in Osdorp met tuin en dubbele garage.

Off-Topic:

Aedes inventariseert juridische procedures tegen verhuurderheffing 6 oct 2016:

http://taxlive.nl/-/aedes-inventariseert-juridische-procedures-tegen-verhuurderheffing

Aedes, de branchevereniging van woningcorporaties in Nederland, roept woningcorporaties op zich te melden als zij juridisch bezwaar hebben ingediend tegen de verhuurderheffing. Aedes inventariseert het verloop van de procedures tegen de verhuurderheffing, zodat corporaties de juridische mogelijkheden en ervaringen kunnen uitwisselen.

Tot nu toe zijn bij Aedes twee bezwaren bekend:

1. Woningen die de corporatie wil verkopen of slopen, zijn in juridische zin mogelijk niet ‘voor verhuur bestemd’. De Belastingdienst zou dan geen verhuurderheffing mogen rekenen over deze woningen. De rechter buigt zich al over deze vraag, naar aanleiding van juridische bezwaren van enkele corporaties. Andere corporaties die op dezelfde grond bezwaar maken, kunnen een vaststellingsovereenkomst met de Belastingdienst tekenen. Als de uitspraak er is, is deze bindend voor deze corporaties.

2. De heffing is mogelijk in strijd met artikel 1 van het Europees Verdrag voor de Rechten van de Mens, waarin staat dat een belasting op bezit niet disproportioneel mag zijn. Procederen op basis van dit bezwaar kan niet collectief, een corporatie moet individueel aantonen dat de verhuurderheffing voor haar disproportioneel uitwerkt. De Belastingdienst kan hiervoor geen vaststellingsovereenkomst afsluiten.

[ Bron: Aedes ]

Off-Topic:

zaak waarin een tandarts zijn praktijk heeft gehouden in een rijtjeshuis 21 juni 2016.

Samenvatting:

X wordt op 1 augustus 2014 eigenaar van een onroerende zaak. Het betreft een woning die in 1965 als woning is opgeleverd en, na enkele aanpassingen, sinds 1982 als tandartspraktijk in gebruik is geweest. De inspecteur is van mening dat ten onrechte overdrachtsbelasting naar het tarief van 2% is voldaan, en legt een naheffingsaanslag op aan X.

http://uitspraken.rechtspraak.nl/inziendocument?id=ECLI:NL:GHDHA:2016:1741

Off-Topic:

Rente overal omlaag, behalve bij de belastingdienst 6 oct 2016:

http://www.mejudice.nl/artikelen/detail/rente-overal-omlaag-behalve-bij-de-belastingdienst

Het aanslaan van spaarders voor een “forfaitair rendement” van 4 procent heeft het karakter van een onrechtmatige onteigening, stelt Mark Romyn

Ook een verandering met de herwaardering landbouwgrond:

http://taxlive.nl/-/herwaardering-van-landbouwgrond-met-toepassing-van-de-landbouwvrijstelling-komt-tijd-komt-hoge-raad-

en

http://taxlive.nl/-/agro-column-bp-2017-en-de-agrosector-leesbrillen-in-de-aanslag-

De boeren hebben een fiscale vrijstelling op hun grond gewaardeerd op de aanschafprijs. Die is lager dan de huidige marktwaarde.

Dat verschil wordt weggestreept, dat betekent nog geen vermogensheffing mits hij boer blijft.

Zoniet dan valt landbouwgrond voor de huidige marktwaarde in de vermogensheffingbelasting.

Veel boerderijen -vaak achterstallig onderhoud- staan nu te koop, vaak zonder al teveel grond.

IK zie me al kopen…. Probleem is natuurlijk dat je ergens moet wonen.

Off-Topic:

Pensioenfederatie: Pensioendeelnemer wordt benadeeld door hogere btw-lasten 6 oct 2016:

http://taxlive.nl/-/pensioenfederatie-pensioendeelnemer-wordt-benadeeld-door-hogere-btw-lasten

Nog meer ellende in pensioenland:

De pensioenregelingen gebaseerd op DB (Defined Benefit, uitkeringsovereenkomst) moet 10-17% btw per deelnemer betalen, ondanks dat dit niet door de EU verplicht wordt.

DC (Defined Contribution, Beschikbare Premielregeling) hoeft geen btw te betalen.

Hoge Raad uitspraak wordt afgewacht door de Tweede Kamer, zodat er geen verschil in Belastingafhandeling is straks.

10-17% is best veel.

Die situatie kan zich al vanaf 2015 voordoen.

In het dokument staan de betreffende (btw betalende) Pensioenfondsen.

Ons pensioen wordt Degressief:

http://amweb.nl/news-1218322/afschaffen-doorsneesystematiek-is-25-jaar-gemoeid

Je kan straks kiezen: vast pensioen of beschikbare premie-variant:

http://amweb.nl/news-1218322/keuzevrijheid-pensioen-extra-kosten

Wat de meeste mensen niet realiseren is dat deze situatie al vanaf 1 sept 2016 van kracht is.

Tijdens de Brexit campagne.

maff, 🙂

Maar ook:

“Huizengekte: bang om te verkopen!”

http://www.telegraaf.nl/tv/nieuws/ttvnieuws/26755364/__Huizengekte__bang_om_te_verkopen___.html

En als je het cash kunt betalen, of een groot deel kunt betalen uit eigen zak?

Dan nog is het waarschijnlijk een slechte investering. En je geld komt nog vast te zitten ook.

De enige goede reden die ik zie om geld om te zetten in onroerend goed is de angst dat de bank omvalt en je je geld op die manier kwijt raakt: liever iets voor je geld dan niets.

Als je bijvoorbeeld een derde van je geld in onroerend goed steekt, lijkt me niet zo raar. Maar Peter Schiff bijvoorbeeld, huurt. En hij zal niet armlastig zijn.

Het nadeel van stenen is dat ze plaats gebonden zijn, je kunt ze niet wereldwijd verkopen. Met bijvoorbeeld edelmetaal of oldtimers kan dat wel.

Nieuw woord voor de van Dale:

“sluipheffingen”

Lol, de Speld

Wonen steeds populairder: prijzen rijzen de pan uit

http://speld.nl/2016/10/06/wonen-steeds-populairder-prijzen-rijzen-pan/

Ps 🙂 https://s3.amazonaws.com/lowres.cartoonstock.com/art-caveman-caves-neanderthals-caves-boredom-shrn527_low.jpg

Hedgefund NL ….. ( hiernaast in de twittertjes )

‘Van alle huizenbezitters jonger dan 40 jr heeft 46% een woning die minder waard is dan de hypotheekschuld aldus #DNB ‘

Nice penthouse, dat dan weer wel 🙂

http://1.bp.blogspot.com/_Wqo9IVCWV5E/TPZ6KqXir_I/AAAAAAAAE5k/_5F_3YC1NTw/s320/bz%2BTURTLES%2B11-22-10.jpg

. http://www.telegraaf.nl/dft/geld/pensioen/26755426/__Nederland_beter_in_pensioenen__.html

Admin lees het volgende artikel nou eens door en zoek de verschillen tussen jouw benadering en een wetenschappelijke:

http://www.trouw.nl/tr/nl/39683/nbsp/article/detail/4387581/2016/10/01/De-ongelijkheid-in-de-wereld-neemt-af.dhtml

Under the hammer

Eiland te koop ……

http://www.rtlnieuws.nl/nieuws/laatste-videos-nieuws/geld-over-voor-zon-700000-euro-kan-dit-eiland-van-jou-zijn

Oh jeetje …..

1 Euro =

0.892056487 British pounds

dr.t,

Vergeten ? 😉

all time high vertrouwen in de huizenmarkt

https://economie.rabobank.com/Global/Publicatie%20afbeeldingen/2016/09%20September/EC%20Woningmarkt%20Lisa/fig1.png

Oh ja, en de huizen zijn hier nu uitverkocht ….. Makelaars hebben geen handel meer, radeloos gaan ze nu langs de deuren, gratis taxatie als je je huis wilt verkopen, PLEASE ?

Je word op je wenken bediend in het nieuwe onderwerp…

Er kan ook nog met voedsel gewoekerd worden. Eten moet je toch. In IJsland is het al zover.

@ ps: the dog & pony show! 🙂

http://www.zerohedge.com/news/2016-10-11/trump-unleashes-republican-party-furious-tweetstorm-shackles-have-been-taken