Van de 4,3 miljoen huishoudens met een eigen woning staat nu zo’n 32 procent onder water. Sinds het begin van de economische crisis in 2008 is het aantal huishoudens met een huis onder water alleen maar gestegen. Tot vorig jaar, toen het tij langzaam keerde. Deze kentering is het vooral het gevolg van de voorzichtige stijging van de huizenprijzen.

Als het opgebouwde vermogen in spaar- en beleggingshypotheken verrekend wordt, komt het aantal huizen dat onder water staat lager uit. Bij de fiscale hypotheekschuld is geen rekening gehouden met deze opgebouwde tegoeden. Om de hoogte van spaar- en beleggingstegoeden in hypotheken te kunnen bepalen loopt momenteel een onderzoek bij CBS.

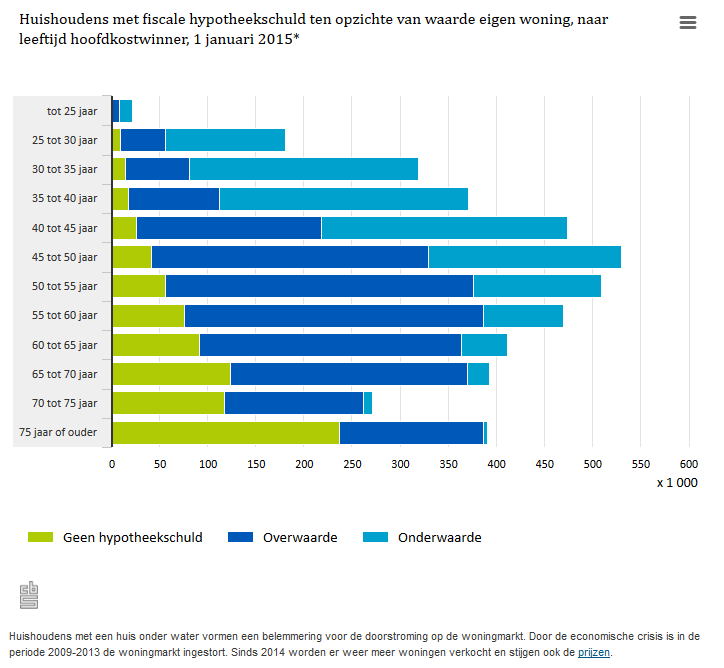

Vooral jongere huishoudens met onderwaarde

Van alle eigenwoningbezitters onder de 45 jaar heeft 65 procent een woning met onderwaarde. Vaak is de woning vlak voor de crisis gekocht en is nog niet veel van de hypotheekschuld afgelost. Bij huishoudens tussen 30 en 35 jaar is de waarde van de eigen woning zelfs in 75 procent van de gevallen lager dan de hypotheekschuld. Het zijn voornamelijk deze jongere huishoudens die bij (gedwongen) verkoop van de woning het risico lopen met een restschuld te blijven zitten.

Bij oudere huishoudens speelt dit nauwelijks. Begin 2015 had 45 procent van de 65-plussers met een eigen woning geen hypotheekschuld, had 51 procent overwaarde en was slechts bij 3 procent sprake van onderwaarde.

Van de Nederlandse "huizenbezitters" tussen 30 en 35 jaar staat 75 procent onder water. #echteGrieken #zitjeoplenen? bron:@statistiekcbs

— Huizenmarkt Zeepbel (@huizenprijzen) October 29, 2015

bron: CBS

@ artikel

Gaat het feest op de hollandsche huizenmarkt onverminderd door ?

Ziet niemand dat aanbod in m’n hogere segment lang te koop staat ?

Is de recente verdere renteverlaging dan echt goed voor de huizenmarkt ?

Gaan asielzoekers een oplossing zijn voor een overprijsde woningmarkt of zullen ze hier juist de problematiek op scherp gaan stellen ?

Weer misleiding dus, wat hebben we er nu aan om te weten of de huizen fiscaal onder water staan?

Uiteindelijk krijg je in de toekomst een schifting van mensen die hun torenhoge hypotheek niet meer kunnen betalen. De wal keert het schip en keren we met z’n allen terug op aarde. Zelfs de laag aangeboden hypotheekrente is niet genoeg om de markt te stabiliseren en fataal voor de pensioenmarkt.

Veel van die mensen hebben een spaarhypotheek, dus je lost sowieso niks af. Je spaart echter wel om het aan het einde van de rit in één keer af te lossen. Mensen die op deze manier bijv. een halve ton gespaard hebben om later af te lossen, staan volgens deze berekening over water. Erg raar…

Onder water 🙂

Het valt natuurlijk niet uit te sluiten dat de banken met elkaar hebben afgesproken dat de huizenprijzen moeten stijgen. Of beter: dat de gemiddelde prijs van de verkochte woningen omhoog moet.

Dat is eenvoudig te bereiken door bijvoorbeeld duurdere woningen wel te financieren en goedkopere niet. Ook bijvoorbeeld de prijs van een gemiddeld appartement kan omhoog gestuwd worden door vooral duurdere appartementen te laten passeren.

Banken bepalen wie krediet krijgt en voor welke woning. Zonder de banken zijn er nauwelijks transacties. Mogelijk zijn dus de berichten over stijgende prijzen door de banken georkestreerd.

Als bijvoorbeeld een appartement dat in 2008 nog 800k deed nu verkocht wordt voor 450k stuwt dat de prijs van de gemiddelde appartementen omhoog.

De prijzen in de steden zijn al weer op niveau 2008.

Als je die er vanaf trekt moet het in de provincie dus nog een grote treurnis zijn en staat daar onder 45 jr. misschien nog wel 80-90% onder water.

Van de huishoudens 35 tot 40 jaar heeft ongeveer 1 op de 25 huishoudens geen hypotheekschuld. Dat vind ik nog veel, en huishoudens met een beetje overwaarde (voor fiscale redenen) en huishoudens met spaar- en beleggingshypotheken komen daar nog bij. Waarschijnlijk het effect van erfenissen, en wellicht huishoudens met vruchtgebruik van onroerend goed. Ik denk dat veel mensen snakken naar een erfenis, jammer eigenlijk.

ontwikkelaar,

Er is ook een deel mensen die niet zo veel onder water staan, maar balen dat ze zo maximaal geleend hebben na 2000. Dat maximaal lenen was in mijn generatie troef. Kon je een huis lenen van 700.000 dan deed je dat gewoon. Ik heb een kennis in Stroe bijv. die nu het uit is met zijn vriendin in een boerderij van 6 ton in Stroe woont en zich daaraan scheel betaalt. Het wel of niet onder water staan maakt dan niet eens uit. De maandlasten zijn gewoon absurd hoog.

Niet juist

Toch wel heel opvallend.

Toch wel heel opvallend.

http://www.telegraaf.nl/tv/dft/geld/24675012/___Huizenmarkt_voorlopig_een_drama___.html

Nu wordt er na een daling van het aantal onderwaterstaanders gesproken over 1,5 miljoen huishoudens die onder water staan.

Hoeveel waren het er hiervoor dan?

aardig is om op site van ‘drieklomp’ te kijken de makelaar van het hogere segment boerderijtjes en verbouwde stallen.

maar tweederde staat bovenwater en misschien neemt dat aantal wel toe met 0,01 procent: broos herstel 😉

Er worden steeds andere aantallen genoemd, totaal ongeloofwaardig inmiddels.

en dan nog al dat onderhoud. zijn natuurlijk uitzonderingen die vrienden van jouw (Lassie kom er maar in).

die gaan hun hand ophouden bij de bank: weekgeld. Geen clubjes, doorstuderen etc. voor kinderen. Gewoon spelen met de Syrische kindjes.

35/40 jr met ‘koophuis’.

Wolf,

erfenis: dan moeten de ouders veel vertrouwen hebben in de (toekomstige) pensioenfondsuitkeringen.

Glazen bol?

kijk naar de hoogopgeleiden en hun vrienden om me heen hoor dat iedereen onderwater staat; van Winterswijk tot Den Haag en van Middelburg tot NieuweSchans. Laatste 5 jaar gekocht voor 400/600duizend.

glazen oog?

In geval van een erfenis is er sprake meer van pensioen. Blijkbaar hoef jij over zaken als erfenis en schenkingen niet druk te maken.

Een deel staaT.. sorry voor de grammaticale fout: de rest klopt.

Bijzondere vriendenkringen tref je hier. Maar zijn ze gelukkig?

1,1 miljoen? 1 miljoen?

Voor ouderen die meer dan een ton of vijf bezitten naast een hypotheekvrij huis is schenken of laten erven niet zo moeilijk.

Als de gemiddelde oudere nog wat levensjaren voor de boeg heeft en niet zelf in zijn laatste levensjaren het slachtoffer wil worden van zijn vrijgevigheid is het wat anders.

Voerman ziet regelmatig hoe de ‘krijgers en ervers’ respectloos met de zuurverdiende schenkingen door ouders omgaan. Een leerzaam proces.

Een kleinkind van een vriend van Voerman (waardige mensen en welopgevoed kleinkind) werd laatst door zijn opa geíntervieuwd over zijn door zijn ouders gesponsord consumptiegedrag.

Opa: ‘Betaal jij ook wel een beetje kostgeld aan je ouders’?

Kleinkind: ‘Waarom? zij hebben mij toch zelf op de wereld gezet!’

Nico de Geit,

We mogen van de Luisindepelzen en Lazlo’ s niet zeggen dat de huizen te duur zijn, dus het heeft ook geen zin om het over onderwaterstaanders te hebben

Think positive!! Hoge huizenprijzen zijn de oplossing! 🙂

Dure brandstof, hogere belastingen en onbetaalbare auto’ s is voor hen ook vast een goed idee.. (sorry.. beetje flauw, ben weer effe off)

Verkeerde keuze op verkeerd moment.

Voor 300.000 kun je vaak ook een redelijk huis vinden.

Ook 5 jaar geleden.

Het CBS gaat namelijk uit van de fiscale schuld. Dat betekent dat spaartegoeden en beleggingspotjes gekoppeld aan de hypotheek niet zijn meegerekend. Trek je die spaarpotjes ervan af, dan daalt het aantal huizen onder water waarschijnlijk fors. Bron: z24.nl

Inderdaad. Met die potjes meegerekend gaat het allemaal prima met de totale schuld.

Daarnaast daalt de totale (fiscale) hypotheekschuld ook nog eens, dankzij de verplichte 100% aflossing.

Het aantal onder water staande huizen is dus FORS lager!

Ed,

Ja.. maar beleggingspotjes en spaargelden heb ik ook als huurder. Ben blij dat ik geen hypotheek heb van 4 ton.

Het is bijna hetzelfde zeggen als: u verliest wel een ton op dat geleende huis, maarrr u heeft een antieke klok staan van 10.000 euro dus het valt mee.

Nee het valt helemaal niet mee: dalende huizenprijzen zijn uiterst vervelend voor mensen die de daling niet zagen.

En dan heb je de 1% rente waarschijnlijk nog niet eens meegenomen. Want dan gaat het helemaal hard. Eigenlijk is er geen probleem. Ik snap dan ook niet dat de pensioenfondsen tientallen miljarden hebben verloren afgelopen kwartaal, terwijl het met de beleggingshypotheken zo goed gaat.

Steven,

Hier zit een dubbele bodem in.

We geloven zo graag in excellente zeer getalenteerde ubermenschen dat het acceptabel is om onmenselijke voorwaarden te stellen aan BASISVOORZIENINGEN. Zie http://www.zerohedge.com/news/2015-10-29/housing-bubble-biggest-these-cities

daarnaast zijn we zo rijk dat luxe niets voorstelt maar een lachwekkende gekunsteldheid is. Neem bijv edelmetalen.. waarom is dat nu een goede investering ? Want ? Schaars?

De chinezen MOGEN (vanaf vandaag?) twee kinderen krijgen… laat dit even op je inwerken

Valt me van je tegen, kijk even naar mijn reacties op de draad over de 30-40 jarigen die onder water staan.

Maar ja als echte zeepbeller moet je anderen natuurlijk wel uitspraken toewijzen die ze niet gedaan hebben. Het is gewoon een achterhoede gevecht.

László,

Achterhoede gevecht? We zitten hier op DE zeepbelsite en we hebben een stijginkje ja, maar een beetje macro econoom ziet ook wel dat dat geen naam mag hebben in de grote dreun naar beneden straks.

Een 100% spaarhypotheek is na 30 jaar afgelost. Niks mee aan de hand, met de beleggingsvariant mag je blij zijn de helft te halen van het beoogde eindbedrag.

Er zijn idd problemen maar niet overal gaat het mis. Denk niet dat iedereen die een potentieel probleem heeft daar niks mee doet.

Als je daar voorbeelden kent van mensen die hun onder water probleem proberen op te lossen ga je met de verkeerde mensen om.

No mercy.. ook bij de tulpenbollen manie ging iedereen er aan. TE Duur is te duur.

Er verdwijnen steeds meer zeepbellers. Alleen die met humor blijven over en adamus, eric404 en Nico.

In een huis kun je wonen, de vergelijking met tulpenbollen of aandelen gaat grotendeels mank. Als de prijzen dalen worden er minder huizen verkocht, alleen de mensen die het niet meer kunnen betalen moeten verkopen.

Niet om blij van te wonen maar de huiseigenaren wonen bijna gratis en de huren gaan verder omhoog.

László,

Als de prijzen dalen worden er minder huizen verkocht? Zie je wat je zelf zegt over deze zieke markt?

Steven,

Hoge en aflossingsvrije hypotheken zijn daar de oorzaak van. Daar wordt aan gewerkt, héél langzaam.

Waar heb ik het tegendeel beweerd?

László,

Je kan natuurlijk ook gewoon naar de historische prijzen kijken en met een wetenschappelijke blik naar de prijzen kijken, maar dan krijg je steeds een rare allergische reactie. Feiten zijn soms vervelend. Hoge huizenprijzen zijn ook niet prettig.

http://www.at5.nl/artikelen/149028/huizenbubbel-dreigt-in-amsterdam

Voerman,

Kostgeld 🙂 ik hoor hier dat de HBO/uni kindjes tot minstens 25jaar thuis blijven wonen. Geen kostgeld: ze slapen immers de helft van de tijd ook buiten de deur. Wel mee op wintersport. Bijzonder, dan ga je als bijna 60jarige met kroost en vriendjes…….moet er niet aan denken. Faciliterende functie vul ik liever anders in..

Oeps snel maar off.. zit weer aan te veel bier. Ik kan mog wel nadenken, maar het taalgebruik is weer belabberd…

Wetenschappers voorspellen niet. Luister nog eens naar Maartje M. Ze zegt niet dat scenario’s waarschijnlijk zijn ze zegt ja dat kan. En dan zijn er altijd sukkels die denken dat ze aan het voorspellen is.

László,

Ik heb veel meer ervaring met grafieken dan Maartje Martens. Ik had zoals al eerder wel eens gepost in 2000 al een website over de idioot gestegen techaandelen en daarmee ook de meeste internationale indices. De huizenprijzen gaven een zelfde soort patroon en de grote daling moet naar mijn idee nog beginnen. Dat veel mensen dan naar de kloten gaan.., kan trends niets schelen: die gaan toch gebeuren.

Slapende honden

Ik zou best eens willen weten hoeveel mensen in Nederland,

Vooral van hen die onderwater staan,

Hun woekerpolis voor een spaarhypotheek aanzien.

Iemand moet ze dat,

Op enig toekomstig moment,

Alleen nog eventjes uit gaan leggen.

Valt niet uit te leggen Latida.

Hoorde van de week iemand, die een voorstel deed dat al lang en veel te koop staande appartementen, opgekocht moesten worden door een woningcooperatie om daarna gebruikt te worden voor vluchtelingen opvang.

Verteld door iemand die maximaal gebruik heeft gemaakt van de fiscale mogelijkheden van renteaftrek (!!!) = maximale subsidieering van de banken en nu nog een keer wil dat de banken uitgekocht worden door het belastingbetalende klootjesvolk.

In welk apenland leven wij?

Dat laten we aan de Conijnen over.

Maria,

Gespeend van financiële kennis, maar wel in staat om naar zichzelf toe te rekenen. Ook dat mag; is een privé zaak. Politiek en TBTF spelen daar handig op in. Straks krijgen wij -zoals de Ijslander 30duizend kronen ontvangt- €1000 van Rutte bij beursgang ABN. Dat we er al 3x voor betaald hebben en borg blijven staan laten we in onze kleuterlijke magische wereld het liefst bij de ‘buren’ op het bordje leggen.

Heee, heb jij weer een nieuw probleem geconstateerd?

Koekoek. Rapport van het AFM niet gelezen, wat ik in vorige draad heb gepost? AFM heeft in kaart hoeveel en wie een woekerpolis heeft en hoever de verstrekkers zijn met informeren. Nagenoeg 100% is in ieder geval geinformeerd over het product wat ze hebben. Zijn ze al jaren mee bezig.

Zelfde rapport stelt dat van de lopende 2.7 miljoen woekerpolissen er circa 17% gekoppeld zijn aan hypotheek. Dus +- 450000 polissen.

Heb je het zo slecht? Als je denkt dat het elders beter is, wat houdt je tegen dan?

Weinig. Maar voor de zeepbellers is het natuurlijk voldoende aanleiding om oude achterhaalde platen af te gaan spelen. Net doen of je neus bloed en niet weet dat er een paar nuances (ter grootte van 400.000 onderwaterstaanders minder, zie DNB publicatie van twee weken terug) zijn. Is de webmaster een hele grote in.

Mee eens, heel erg mee eens. Ik ken gevallen die menen dat ze iets hebben opgebouwd – al jaren – terwijl ze dik onder water staan. Ze zijn blijkbaar van mening dat als je jarenlang krom ligt je iets opbouwt.

Na het zuur komt het zoet denken ze, terwijl ze het zoet al gehad hebben.

Nico de Geit,

We wonen in een rijk land.. maar wat doen we? We lenen per inwoner 40 keer zo veel als een Pool.

https://en.m.wikipedia.org/wiki/List_of_countries_by_external_debt

Dat lijkt me niet handig bij internationalisering.. : Ik spaar dus.

Kijk hoe goed “we” zijn..

https://en.m.wikipedia.org/wiki/List_of_countries_by_external_debt

Steven,

Laten we wél dat huis en die auto kopen, uhhhh… financieren. Kan jou het schelen joh, zien we later wel verder.

http://images.nrc.nl/DZG2bkzIgzyv43ZxiMgpaxRAsQs=/0x61:614×429/640x/s3/static.nrc.nl/bvhw/files/2015/10/margrietcover.jpg

Ik weet dat jij erg bescheiden bent maar zelfs JIJ wordt genoemd, sterker nog, jouw naam als allereerste in de kop:

“STEVENen we af op een nieuwe woningmarkt-crash?”

Zover heeft Voerman het niet geschopt, die zal zich dus voorlopig wel even koest houden, neem er maar een borrel op 😉

Gefeliciteerd, maar met wetenschap heeft het niks te maken.

NewKidInTown,

Ha ha. Ok ok. Nu is het vrijdag. : Altijd wel een smoes om te drinken; ik zal me vanavond ook koest houden verder.

László,

Je kan het niet ergens op een school leren.. : dat klopt.

Vreemde mensen ken jij toch. Jaarlijks krijgen ze een overzicht van hun beleggingspolis met verwachte eindbedragen, zouden ze dat niet snappen?

Wat heeft dat met elkaar te maken?

En jij hebt nog nooit gehoord van mensen die hun post niet meer open durven maken 😉

Topic 😉 https://s3.amazonaws.com/lowres.cartoonstock.com/none-repossession-house-house_price-property_market-global_economy-grin1294_low.jpg

Er was een tijd dat ik dacht dat er slimme zeepbellers waren.

Maar neem Tufkaj.

Vorige week “Ministerie van wonen, niet van woningmarkt”. We hebben wel een “Minister vóór Wonen en Rijksdienst”, maar dat is een minister zonder portefeuille en die heeft dus geen ministerie. De rest van het verhaal was het gebruikelijke zeepbel verhaal dat iedereen zegt dat het goed gaat, zonder verwijzingen natuurlijk want er is niemand die dat zegt.

Deze week BKR en weer gaat het in de titel al fout “Minder probleemhypotheken, maar waarom?”. De omschrijving van het BKR is ook tenenkrommend “De stichting die schulden en betaalproblemen van consumenten in Nederland bij houdt”. Huh? Mijn hypotheekschuld staat er niet geregistreerd en de huurachterstand van de overbuurman ook niet. Daarna lijkt het goed te gaan “het aantal mensen met een betaalachterstand op een hypotheek voor het eerst in liefst tien jaar is gedaald.”, inderdaad het BKR registreerd personen en ivm de hoofdelijke aansprakelijkheid telt het stellen die samen voor een hypotheeklening tekenen dus dubbel. Hoe de verhouding tussen stellen en alleenstaanden nu is en hoe deze een half jaar geleden was staat er niet bij (BKR zegt dit ook niet te kunnen bepalen). Voor tufkaj maakt dat niet uit en gaat vrolijk verder met de verkeerde uitgangspositie. En dan weer de zelfde zeepbel retoriek. In het persbericht van het BKR een alinea met de kop “geen juichstemming” met het citaat van Peter van den Bosch “Het is mooi om te zien dat er minder mensen in de financiële problemen komen met hun hypotheeklasten. Maar wij durven nog niet te juichen. Voor de mensen die het betreft moeten we de problematiek die schulden met zich meebrengen nu niet gaan bagatelliseren.”.

Volgens tufkaj: “Ondanks de zo bejubelde afname in het aantal betaalachterstanden”.

Het wordt steeds meer een achterhoede gevecht.

Ze zien er waarschijnlijk in wat ze willen zien.

Er zijn 777.000 mensen met een betaalachterstand op een krediet, ‘slechts’ 112.000 mensen met een betaalachterstand op een hypotheek.

Maar waarom zou je de post niet openmaken als je nu alles gewoon kan betalen en niet weet dat je in de toekomst een probleem hebt? Want daar ging het nl over (de virtuele bekenden). De zwager van de achterbuurman van mijn collega.

Spaarrentes ……

In België is er een wettelijk minimum van 0.11 %

‘Geen systeemaanpassingen voor negatieve spaarrentes omdat dit wettelijk niet kan ‘

🙂 http://22i18l42a516x0glw28vyk8x4k.wpengine.netdna-cdn.com/wp-content/uploads/2012/10/GasPrices.jpg

Twittertjes LOL https://images.hedgeye.com/media_assets/0060/2205/Monetary_policy_cartoon_11.07.2014_large.png

lex hoogduin @lexhoogduin 8 u8 uur geleden

Door woonhuizen niet als consumptiegoederen te zien hebben CB-en de huizenzeepbel mogelijk gemaakt en mede veroorzaakt

Morgen wereld spaardag

Fed to Savers: Drop Dead

https://images.hedgeye.com/media_assets/0051/1039/Saver03.21.2014_large.png

En wie controleert de Centrale Banken ?

Rajan wants IMF to check monetary easing

http://www.theindianpanorama.news/potpourri/business/rbi-chief-rajan-wants-imf-to-check-monetary-easing-policies-article-48656.html

maff,

En voor diegenen die de Indiase econoom Raghuram Rajan nog niet kennen, in 2005 ( bij het afscheid van Alan Greenspan ) wist hij al precies de kredietcrisis van 2008 te voorspellen, maar werd toen voor gek verklaard ( ook door Coen Teulings ) Het werd niet opgepikt 🙂

http://www.ad.nl/ad/nl/1012/Nederland/article/detail/3919228/2015/03/21/Overheid-heeft-pedofilie-jarenlang-gedoogd.dhtml

Euro parlement: ook pedo’s.

Heb het hier eerder gezegd, de MSM is altijd wat traag, als het er al ueberhaupt in komt.

O.K. dit gaat niet over het EUR parlement, maar dit is het topje van de ijsberg.

Je bent Een van de laatste die nog in Ontkenningsfase zit, niet meer woorden aan vuil maken.

wat is de prijs van geld als aan de kinderen wordt uitgeleend?

adamus,

Geen idee, maar ondertussen zijn de Zwitsers aan het bankrunnen, negatieve rente daar in aantocht ….. van Schmull’s blog

http://deutsche-wirtschafts-nachrichten.de/2015/10/31/schweizer-holen-ihr-geld-von-der-bank-und-horten-bargeld/

antwoord zal zijn: we hebben 1200miljard aan pensioenvermogen. ‘we zijn nog nooit zo rijk geweest’. Puntje; de nieuwe nederlander moet er nog voor werken en waarde toevoegen.

László,

Zit je nou hier nog steeds oude banktrol. Heb je geen leven ofzo? Niets belangrijkers te doen zeker?

Er valt inmiddels geen touw meer vast te knopen aan je reacties, en het begint op raaskallen te lijken.

Was je maar half zo kritisch t.o.v. De meer invloedrijke spelers die er in Nederland een puinzooi van gemaakt hebben. Opmerkelijk genoeg geen kritisch woord daarover van jou kant.

Tekenend voor dit blog is dat de meest actieve deelnemer in de discussies hier, laslo dus, alle andere deelnemers die hier iets te berde willen brengen hebben tot onder de knieeen probeert af te zagen onder het mom van ‘helpen’ uit zgn. Altruistische motieven.

Aan het gehalte van trollenactiviteit kun je direkt het bestaansrecht afmeten. Er bestaat blijkbaar een behoefte om op slinkse wijze discussies te frustreren die e.e.a. te dicht onder de loep leggen.

Hierbij wordt niet kritisch gekeken naar de materie, maar bestaat het primaire doel uit het onderuit halen van andere actieve deelnemers teneinde de discussie zelf in de kiem te smoren; het prototype van den trol.

Want wat voor soort mens schept er genoegen in kostbare tijd door te brengen op een blog waarvan men van mening is dat er enkel domoren rondhangen?

Dat kan alleen iemand zijn met motieven die niet kenbaar worden gemaakt.

Dames en heren, we hebben de eer een zuivere rasechte trol in ons midden te hebben.

1 ding weet ondertussen wel zeker, en dat is dat er veel gebeurt in en rondom vastgoed en financiering dat het daglicht niet kan verdragen; er wordt een hoop verdoezeld.

Zij die iets op hun kerfstok hebben, hebben er dan baat bij dat de aandacht verlegd wordt naar iets anders dan waar het eigenlijk over zou moeten gaan.

Dit kan men bereiken door over kleine details een heel verhaal op te hangen en te proberen van bijzaken hoofdzaken te maken, of door de boodschapper zelf in twijfel proberen te trekken.

Wees je ervan bewust dat je te maken hebt met professionele spindokters, die niets anders doen dan uiterst fanatiek proberen om zaken anders voor te doen dan dat zij werkelijk in elkaar steken.

Het gezonde verstand is daarbij ver te zoeken.

Het verdient dan ook aanbeveling om op je gevoel af te gaan, te luisteren naar je intuitie en daarop te leren vertrouwen.

Laat je niet intimideren door waterdragers, intriganten en rookgordijnen. Als iets eruit ziet als een trol, klinkt als een trol, en zich gedraagt als een trol, dan is het een… *tromgeroffel*..

Trol!

de onafhankelijk financiëel adviseur-de onderhuurder van de makelaar- misschien?

Brief al ontvangen ?

Aflossingsvrije hypotheek moet afgelost worden …..

http://rentetarieven.com/wp-content/uploads/2015/09/brief-aflossingsvrije-hypotheek-aegon-aflossen.pdf

Henk tegen ingrid:”moet je eens kijken wat ze ons nou flikken!, het was toch aflossingsvrij?”

“Dat is een aflossingsvrije hypotheek, of een hypotheek waarvan

een leningdeel aflossingsvrij is.”

Hier ze zeggen het zelf! Aflossingsvrij! Het staat er toch heel duidelijk!

“U betaalt maandelijks rente en lost tijdens de looptijd niets af op uw

hypotheek of leningdeel.”

Precies! Zoals afgesproken!

“Zo kunt u zelf als dat nodig is de juiste keuzes maken.”

Dan pas!? Gaat u dus vooral verder met het maken van verkeerde keuzes als het niet nodig is.

“De waarde van uw huis in de toekomst

De waarde van uw huis kan stijgen of dalen. Als de waarde daalt en uiteindelijk lager wordt dan uw hypotheek, staat uw huis zoals dat heet, ‘onder water’. Dat hoeft niet altijd een probleem te zijn. ”

Krijg nou tieten! De waarde kan dalen!? En dat vertelt u me nu pas!?

En als er niet betaald wordt is er een probleem!?

” En als dat zo is, zijn dit enkele mogelijkheden:

– Gedeeltelijk uw hypotheek aflossen door het betalen van een bedrag.

– Uw hypotheek omzetten naar een hypotheek waarbij u wél maandelijks aflost.

– Sparen met een spaarrekening of spaarverzekering om later te kunnen aflossen.”

“Een bedrag!?” Sparen? Om later af te kunnen lossen? Waarom heet het produkt van de bank dan een “aflossingsvrije” hypotheek?

Aflossingsvrij bestaat dus niet, en de produktnaam is alleen al daarom misleidend!

Zelfde principe als “Wordt nu gratis lid” met in de kleine lettertjes “om gratis lid te worden dient u 2 ton inschrijvingskosten te betalen”.

Oeioeioei geen wonder dat banken zich aan het terugtrekken zijn.

Aflossingsvrij blijkt niet aflossingsvrij!

Voor meer informatie over uw aflossingsvrije hypotheek gaat u naar http://www.aegon.nl/aflossen

“Bekijk uw situatie met uw adviseur”

U bekijkt het maar!

Op de pagina waarnaar wordt verwezen

https://www.aegon.nl/particulier/hypotheek/aflossen-hypotheek

Staat 23 keer het woord “Aflossen”

En 0 keer het woord “Aflossingsvrij”

En in de brief staat toch echt heel duidelijk dat ze precies weten wat de persoonlijke situatie van de ontvanger is:

“U heeft bij Aegon een hypotheek. Dat is een aflossingsvrije hypotheek”

Waarom wordt er dan ineens met geen woord meer over gerept op de informatie waar ze naartoe verwijzen?

Het antwoord moge duidelijk zijn. Bij verdere dalingen dreigen er grote problemen te ontstaan.

En dus staat er op de website te lezen als eerste zin

“U heeft een hypotheek en misschien heeft u spaargeld, geld van een schenking of geld vanuit een erfenis. ”

om in de tweede zin te “heel subtiel” te suggereren

“Als u erover denkt af te lossen of extra af te lossen op uw hypotheek, is het verstandig goed naar de voor- en nadelen te kijken. Doe dit samen met uw adviseur. ”

Oftewel, U heeft heeft een aflossingsvrije hypotheek, en niet wij, maar u heeft een probleem.

Eigenlijk kun je eruit lezen

“wij hebben een probleem”

en “uw adviseur”, daarmee wordt niet zomaar uw adviseur bedoeld, maar de collega van dezelfde mensen die de brief sturen.

“Maar praat ook eens met uw adviseur. Deze kan

samen met u uw situatie bekijken en vertellen of actie voor u nodig is. Uw adviseur heeft een kopie

van deze brief gekregen.”

Als u nu niet heel snel zelf geen contact opneemt, dan neemt uw oftewel onze adviseur zelf binnenkort contact met u op om het probleem dat wij hebben ik bedoel u heeft nog eens fijntjes onder uw neus te wrijven en dan gaan wij over tot het noodzakelijke stappen nemen.

Hoor je het eens van een ander

“. De Europese Centrale Bank (ECB) koopt sinds maart dit jaar per maand 60 miljard euro aan obligaties op. Op die manier injecteren de Europese centrale banken gigantische bedragen in de economie.

Mede daardoor is de rente nog eens extra gedaald, waardoor de leencapaciteit van burgers plotseling verder steeg. Dat zorgt ervoor dat huizenkopers meer geld hebben om duurdere huizen te kopen”

aldus de Zwitserse bank UBS

http://www.parool.nl/parool/nl/6/WONEN/article/detail/4174439/2015/10/30/Grote-kans-dat-huizenprijzen-Amsterdam-gaan-dalen.dhtml#.VjO5YsP0o40.twitter

Off topic,

Shtf?

http://www.zerohedge.com/news/2015-10-31/islamic-state-claims-responsibility-russian-airplane-crash

bel ons voor meer info en vertel vooral hoeveel U onderwater staat. Klantcontact

gelukkig kan Ingrid wel lezen.

Wat ontken ik dan? Dat de prijzen niet dalen?

Ik neem het leven zoals het is en probeer gebruik te maken van de mogelijkheden. Hier een kritische noot plaatsen lijkt me niet effectief, dan moet je in de politiek gaan.

Wat heb ik met banken te maken? Waarom wil je dat toch, moet je je woede kwijt, hebben ze je pijn gedaan.

Dat is vaak de reactie van mensen die het niet begrijpen.

Aha, intuïtie, de glazen bol. Mijn advies is om alles gewoon nog een keer te lezen en na te rekenen.

Ik ben een van de weinige hier die niet anoniem reageert, gewoon een IT-er met passie voor belasting, woningfinanciering en schuldhulpnerlening.

Waarom zijn zeepbellers anoniem? Waarom wordt ik, László, mijn echte naam, een trol genoemd?

Wat doe je boos, normale mensen hebben deze reacties al in 2008-2012 gehad. In 2012 heeft de overheid uitgelegd dat aflossen tijdens de looptijd verstandiger is door de HRA aan te passen. De Nederlander begrijpt dat en gaat weer kopen.

De zeepbellers blijven in het oude verhaaltje hangen. Die denken dat mensen met een aflossingsvrije hypotheek nog steeds niet begrijpen wat er aan de hand is en hun ondergang rustig afwachten. Hij kan het toch dat mensen met een eigen huis gelukkiger zijn dan huurders? Zijn ze misschien slimmer en hebben ze hun zaken beter voor elkaar?

112.000 mensen met een achterstand op hun hypotheek.

777.000 mensen met een achterstand op een krediet.

Schuld, schuld, schuld schuld ..

Je maakt jezelf steeds ongeloofwaardiger. Kom toch eens met het ware verhaal. Huis te koop? Onderwater? Werkt als IT-er voor een bank?

De nederlandse huizenmarkt is in en in verrot. Alleen Duitsland heeft een goed functionerende markt maar zelfs daar ontstaan nu in de grote steden bubbels.

Ik vind je wel een trol. Maar eigenlijk ben je te dom om die titel te krijgen. Je bent gewoon irritant met je onnozele reacties.

Maar blijf vooral posten want ondanks bovenstaande kan ik er wel om lachen.

Keep on dreaming. Mensen zo als jij bah…

1 derde van de huishoudens staat onder water en heeft daarom een hypotheek gegeven op het huis en een hypotheek gegeven op zichzelf, dat is een nieuwe vorm van slavernij. Dit is een interessante vorm van slavernij omdat de mensen hier zelf voor gekozen hebben.

Mag dit, bv. vanuit oogpunt van mensen rechten.

Fiscaal onder water, begrijp dat nu eens!

Dat geldt inderdaad voor de mensen die schrikken (of niet snappen) van de bovengenoemde brief. Daar gaat het leed vandaan komen, dat heeft vooralsnog niks met onder water staan te maken.

Dat is maar de helft van het verhaal, het gaat erom of er een aflosplan is.

Inhoudelijk reageren graag.

Dromen doe je over de toekomst, ik laat de cijfers over de huidige situatie zien. Mochten de cijfers niet kloppen, laat het dan even weten en vertel me dan hoe het wel zit.

Inhoud is maar een beperkt middel. De ratio is te beperkt voor veel zaken en emotie is een veel belangrijkere drijfveer voor mensen. Dat weet jij als geen ander door de meeste hier af te schilderen als zeurpieten.

Door keer op keer het groter plaatje van overcreditering te ontkennen probeer je een sfeer te creeeren alsof er niets aan de hand is.

Dat vind ik verwerpelijk gezien de ernst van de situatie en de gevolgen voor de onwetende mensen.

Gelukkig ben je nog maar een eenling en hoef ik me om jouw soort niet meer te bekommeren.

Zie hier mijn inhoudelijk repliek op “jij bent BAH!”

meeste = meesten

ander typoos sorry

ga nu weer iets leuks doen

fijne dag

Ook dit is weer z’n halve waarheid van je.

Hiermee suggereer je dat er veel geld gespaard is door de mensen om hun hypotheek mee af te lossen. De DNB heeft meerdere onderzoeken hierna gedaan, Dat is niet het geval!

Ik lees goed, maar in deze wereld is goed lezen niet voldoende, je moet het ook goed doorgronden. Dat weet jij ook.

Ook dat vind ik dus weer ethisch verwerpelijk gedrag van jou. Net doen alsof er niets aan de hand is door dingen te suggereren die er niet zijn.

Nogmaals BAh.

Met het onderstaande bedoelde ik dat niet.

DNB stelde dat er wel afgelost wordt, maar juist niet door de onderwater mensen

Ik hoor het u zeggen.

Maar wat een dom gelul weer.

László is een Hongaarse jongensnaam, zeker ook in die spelling. We mogen er dus gevoegelijk vanuit gaan dat de persoon achter deze bijnaam van Hongaarse afkomst zou zijn.

Vreemd, daar heb ik hem nou nooit op mogen betrappen daar eens iets over te lezen.

Het stamt uit het Slavisch en betekent “Hij die de glorie commandeert”. Fijn om te weten.

Verder valt hierover te zeggen dat deze naam in Nederland zeer weinig voorkomt, zelfs als je de spelling er zonder streepjes bij optelt. Een handjevol individuen, hooguit.

Ook kun je tegenwoordig via een zoekopdracht iedere zichzelf respecterende IT-er in Nederland vinden. Daar zijn een scala van mogelijkheden voorhanden.

Het lijkt mij onwaarschijnlijk en bovendien zeer onverstandig van iemand die in de IT zit en bij een bank werkt om op internet onder eigen naam op dit blog, ook onder werktijd, te reageren. Die heb je namelijk binnen 5 minuten met naam en toenaam gevonden. Tenzij deze persoon hier daadwerkelijk voor betaald krijgt. Is zeker niet onmogelijk.

Of deze László is ontzettend dom, maar we hebben allemaal kunnen zien dat dat nu ook weer niet het geval is.

Of het is dus wederom een lulverhaal.

Ik gok op het laatste.

Dat zegt Laszlo ook steeds tegen zijn vrouw als zij zich zorgen maakt.

Dat heb ik gelezen. Wat doen mensen met een spaarhypotheek, die gaan niet aflossen want die komen na 30 jaar op nul uit.

Fiscaal onder water geeft de perversie van de HRA aan, dat roep ik hier al meer dan een jaar en dat wil ik nog best een keer herhalen.

Onder water staan maakt het risico op WW, WAO of echtscheiding niet (veel) groter, de gevolgen worden wel groter. Ook in tijden voorspoed zijn er mensen die om die redenen hun huis niet meer kunnen betalen.

Dus zijn er gelukkig mensen (groep 1) die zich geen zorgen hoeven te maken (want 100% spaarhypotheek).

Dan is een groep (2) met een 100% beleggingshypotheek, ik hoop dat zij het bericht over de waarde bij einde looptijd goed lezen, want die 100% zal niet realistisch zijn.

Dan heb je een groep (3) die om aan de NHG eisen te voldoen minimaal 50% van de lening afdekt met een spaar- of beleggingsdeel.

En als laatste mensen (groep 4) van een pure aflossingsvrije hypotheek (heet bij de bank aflossing einde looptijd)

Bij behoud van de relatie en baan kunnen deze mensen gedurende de looptijd van hypotheek lekker in hun huis blijven wonen.

Mijn indruk is dat de meeste leners wel weten in welke groep ze zitten en ja er zullen er zijn die hun kop in het zand steken of echt niet bij machte zijn een aflosplan in elkaar te draaien en te realiseren.

De LTI normen zijn sinds jaar en dag op basis van een annuitaire lening dus theoretisch is die ruimte er wel.

In het hoofd van de zeepbeller zijn alle huiseigenaren dom (want hebben een huis gekocht) hebben alle vier de bovengenoemde groepen een probleem, zelfs groep 1 want een zeepbeller doet net of hij/zij fiscaal onder water niet begrijpt.

En dan nog als laatste, hoeveel aflossingsvrije hypotheek is acceptabel. Bij de huidige rentestand heb je met een hypotheek LTV 30% al geen recht op HRA meer (EWF = 0,75%).

Bij en huis van 250k kost dat voor degene die dat 103% gefinancierd heeft tussen de 800 en 950 euro netto. Met een LTV van 30% aflossingsvrij slechts 140 euro.

Dus nogmaals de vraag, LTV 30%, aflossen of niet?

Wij wonen in de polder, dus gewoon onder water.

Hier denken we wel verschillend over.

En waarom dan dit prutbericht van het CBS?

Ga gewoon werken in plaats van op dit forum rond te hangen. Los je woning af.

Werkloze it’er met een veel te duur huis? En dan ook nog liegen tegen zijn vrouw, dat ze zich geen zorgen hoeft te maken. ‘Fiscaal onder water, snap dat nou eens schat’.

Laszlo’s vrouw, snikkend: ‘Ik vind het zo erg voor de kinderen’.

Ondertussen probeert Laszlo de werkelijkheid te ontvluchten door zijn eigen werkelijkheid te spinnen.

Typich zeepbeller verhaal, je niks aantrekken van de werkelijkheid, blaten op basis van een uit de duim verzonnen bron.

Nico de Geit,

Konden jullie elkaar nog maar schouderklopjes geven over artikelen van 5 jaar oud, dat was een mooie tijd.

Pff niveau zakt.

Haal professionele hulp en doe wat met je vrije tijd. Zoek een hobby of een leuke minnares. Kun je een beetje energie kwijt en je hebt nog lol ook.

Henk 6,

Inhoudelijk reageren graag. Niet ingaan op de verzinsels van nico.

László,

Laszlo, onze raaskallende, steeds gekker wordende werkloze huiseigenaar die zijn vrouw beliegt over ‘fiscaal onder water schat’ en iets over angst.

Wat ben je toch een slechte verliezer, wat zeggen je virtuele vrienden ervan met hun dure huizen en hoge hypotheken.

hebben we hier een zelfbenoemde moderator?

adamus,

Hoog haantjes gehalte 🙂

Ondertussen in Duitsland

Saver’s choice: the bank or the mattress?

ECB : Savers, drop dead

http://www.dw.com/en/savers-choice-the-bank-or-the-mattress/av-18809597

Nog meer spaardersleed ……..

FED to savers : drop dead

Open letter to Fed Chairwoman Yellen From America’s Beleaguered Savers

http://www.heraldrecorder.org/business/six-big-u-s-banks-need-to-raise-an-additional-120-billion-business-20155368/

Voor ps ( ik hou vol 🙂 ) We are all ENRON now http://blog.sciencelogic.com/wp-content/uploads/2009/01/enron1.jpg

maff, 🙂

Forever blowing bubbles…

https://www.youtube.com/watch?v=nerGljKl9lc

Fiscaal onder water, is dat net zo iets als ‘virtuele kamerzetels’?

Iets over huid verkopen voordat de beer geschoten is.

Gelukkig is daar Latida om het kennisniveau van de zeepbeller weer te geven.

Een mooi voorbeeld van de manier waarop men op slinkse wijze ongewelvallige geluiden zodanig probeert te framen zodat juist diegene die vragen stelt voor gek worden versleten, is het bezigen van de term ‘zeepbeller’.

Het is echter niet het gebruik van de term zelf waaraan je de trol herkent. Het is de manier waarop het wordt gezegd. Een neerbuigende toon moet ertoe dienen dat anderen het wel zullen laten al te lastige vragen te stellen, teneinde te vermijden ook op een dergelijke toon te worden aangesproken.

Het is dit soort mensen dat zichzelf tegenwoordig een al dan niet betaalde dagtaak toemeet met als geen ander doel dan de discussie te verstoren en te ondermijnen, een daarmee progressie hoopt tegen te gaan, danwel onuitgesproken belangen te behartigen.

Ik weet niet wat de term zeepbeller inhoudt. Het is een niet bestaand woord. Het schijnt te moeten betekenen dat het over iemand gaat die van mening is dat huizenprijzen zomaar nog eens kunnen dalen.

Dat schijnt erg omgemakkelijk te zijn voor sommigen.

Het zij zo.

Hoeveel zwart geld zou er in het vastgoed worden gestoken? Zou die belastingvrije schenking ook vast welkom zijn geweest voor sommigen.

http://www.ftm.nl/exclusive/sp-stelt-kamervragen-over-gebrekkige-samenwerking-justitie-en-belastingdienst/

Haha

Goeie Geit,

Ouwe Geit,

Goeie Geit,

Zegt Juan altijd

(Bij de kaasboer)

Haha, voor jou is de werkelijk ook niet relevant inderdaad. Die zeepbel, hou zit dat nu, is de Heerlense regio (kuch) al uit elkaar gespat? Of is het gewoon een provinciestad ín een krimpregio.

Ook voor de haantjes wordt het een keer kerst. 😉

Typisch …..Ziekenhuis heeft 25 miljoen schade, blijkt uit onderzoek van het online platform Follow the money. FTM ? lol

Het derivatenmonster slaat weer toe …… en vreet uw zorggeld op ……

Isala lijdt 25 miljoen schade op derivaat …..

http://www.zorgvisie.nl/Financien/Nieuws/2015/11/Isala-lijdt-25-miljoen-schade-op-derivaat-2711385W/

Met het pensioen als onderliggende waarde …… 😉

Lex Hoogduin overstag ?

Bij de ECB in Frankfurt wordt de volgende luchtbel opgeblazen http://www.elsevier.nl/Economie/blogs/2015/11/Bij-de-ECB-in-Frankfurt-wordt-de-volgende-luchtbel-opgeblazen-2711266W/

http://pbs.twimg.com/media/B_cYLQFUYAAYmIl.png

Voer voor zeepbellers ? 😉 http://cdn.backyardchickens.com/d/da/dae76514_chicken_doctor_people_soup.jpeg

maff, 🙂

http://img.timeinc.net/time/magazine/archive/covers/2002/1101020729_400.jpg

maff, 🙂

http://www.webdonuts.com/comics-archive/2008-05-30-When-the-chickens-come-home.jpg

Van de twittertjes LOL

Voor Eric Mecking 🙂

Een giller is dit

http://www.cpb.nl/publicatie/macro-economie-bij-balansproblemen-en-in-de-liquiditeitsval

Laat dat beleid maar achterwege en ga eerst zijn boek lezen 🙂

https://pbs.twimg.com/profile_images/559629013266620416/Be0vaehw.jpeg

60 miljard per maand om een hefboompje te starten. Er is geen weg terug.

Juan Belmonte/admin,

Stel dat je midden 2013 een huis gekocht hebt en dat maximaal gefinancierd hebt, LTV 105% dus. Met een annuitaire hypotheek en een rente van 4.1%, dan is de hoogte van de hypotheekschuld nu ongeveer gelijk aan het aankoopbedrag.

Bij niet dalende prijzen sta je dus al niet meer onder water.

Huis kopen in 2013 slimme Z

Bij een rente van 2.5% los je het eerst jaar al 2.25% af. Kopers in 2015 staan dus na 18 maanden al niet meer onder water.

Applaus voor Blok? Minister vóór Wonen.

De grote klap moet nog komen.

Het is nu een goeie tijd om je huis te verkopen. Voordat het een hete aardappel wordt, die niemand meer wil hebben. Alle schaarste ten spijt.

#allesdoordehelft

Klinkt overtuigend, kun je nieuwkomers een beetje op gang helpen? Of moeten ze gewoon dit blog even lezen, pffff.

De wens is de vader van de gedachte.

Zo’n korte reactie en je zelf toch tegenspreken. Knap.

In juni 2014 vroeg ik je waarom de prijzen zouden dalen, daar was je toen ook al zo stellig in.

Je noemde toen drie reden waarom de prijzen zouden gaan stijgen, dat van dat dalen was te moeilijk, dat moest ik zelf maar uitzoeken.

Er is in al die tijd weining veranderd.

Aap komt uit mouw.

Ik ga hier verder niet meer op in. Als je de enorme clusterfuck waar de Nederlandse vastgoed en woningmarkt nu in zit nog steeds niet ziet, dan wil je hem niet zien.

Hou vooral die oogkleppen op, maar ga alsjeblieft iemand anders tijd verspillen, ben inmiddels dan ook uitgepraat met de huistrol.

Met vraagteken, een plaagstootje dus. Voor jou voldoende om net te doen of je het niet snapt om je er lekker makkelijk van af te kunnen maken.

Doorzichtig.

Kom dan eens met iets inhoudelijks. Annuitaire hypotheek in 2013, slimme Z?

Gaat om stenen verder niet zoveel relatie, we wonen niet in Spanje.

Het is niet mijn regering, heb ik al eerder gezegd. Ik kan me niet echt opwinden over de VVD haat van de admin en bubbelonia. Wel leuk om een beetje te plagen, fijn dat je regeert.

Jammer, reageert.

Je bedoelt huis kopen in 2013 en nu verkopen met 0% winst? de kosten koper komen er ook bij.

De meeste mensen willen langer dan twee jaar in een huis wonen. Bovendien acht het ik waarschijnlijk dat de banken de verkoopprijzen en aantallen orkestreren.

Veel te huizen staan lang te koop, maar dat is geen nieuws meer.

Ik ga er vanuit dat de dalende trend die is ingezet in 2008 doorzet. Sinds 2008 is er gemiddeld zo’n 20% van de prijs af. Ondanks de ‘stabilisering’ van de afgelopen twee jaar.

In mijn beleving is het geen echte stabilisering maar georkestreerd door de banken. De massa blijft roepen over prijs- en verkoopexplosies. Afgelopen jaar resulteerde dat uiteindelijk in een mager plusje van 0,9%.

Bedenk dat de waarde van een huis wordt bepaald aan de hand van verkochte vergelijkbare woningen. Maar slechts een klein deel van de totale markt wordt verkocht. Wat verkocht wordt, waarvoor banken een krediet verlenen, dat bepaalt de waarde van alle woningen.

Waar zal de klap komen? Aandelen, OG, edelmetaal, landbouwgrond, valuta?

Ik rekende erop dat alles goedkoper zou worden en daarom heb ik veel euro’s. Maar dat is natuurlijk wel riskant.

Een rare situatie: niet kijken waar je rendement kunt maken maar ‘waar verlies ik het minste?’ Vermogen spreiden is natuurlijk het veiligst. Beter: uitgeven.

Conclusie is toch dat we ook anders konden bekijken (?) #marjanneSint #pvda

Gevangen in de deflatie spiraal …….

Topic

‘Een derde van huishoudens met koopwoning ‘onder water’ ‘

Daar kan bij, een derde van de pensioenen ook ! …..

,,Mogelijk moeten zij hun uitgavenpatroon drastisch aanpassen. Misschien het huis verkopen? ”

AFM waarschuwt voor pensioenproblemen

http://www.beurs.nl/nieuws/binnenland/3874429/afm-waarschuwt-voor-pensioenprobleem

Voor ps 🙂 http://cdn.nlcreato-guancun.savviihq.com/wp-content/uploads/2012/07/Alles-van-waarde-is-weerloos.jpg

Ondertussen in Sinkhole Grunn

Vandaag spreekt het ‘orakel’ proest, Alders

Rabobank is doodsbenauwd voor de onderliggende waarde als de herstelkosten van de ‘scheur- en bijna sloopwoningen’ hoger zijn dan de hypotheek …….

Ah, het is ‘colleteral damage’ de onderwaterpensioenen ( de woekertjes uiteraard ) Het systeem, dáár draait het om …….

http://www.afm.nl/nl-nl/professionals/nieuws/2015/nov/rapport-pensioentekort

‘Wanneer de waarde van de eigen woning wordt meegenomen in de berekening, heeft bijna een kwart nog steeds een tekort.’

En waren de huizen voor uw pensioen zandkastelen ….

http://4.bp.blogspot.com/-0OTIvugJD4Q/UMnob3QoVaI/AAAAAAAAJgc/czi_o8_aQxw/s1600/cartoon+public+pensions.jpg

Ik ga het hier nog een keer plempen, want er worden spelletjes gespeeld met de rapportage over het aantal onder water staande woningen.

Op 29 Oktober meldt het CBS dat er MINDER huizen onder water staan. Ook wordt nu voor het eerst de hippe term “fiscaal onder water” geintroduceerd.

Nu de vraag waar ING, FD, RTLZ, Geld en Recht, De Telegraaf, De Hypotheker, NVM, SvN en MoneyWise toch hun cijfers vandaan hebben gehaald eerder dit jaar toen er veel lagere aantallen werden gerapporteerd en er bovendien met geen woord over “fiscaal onderwater” werd gerept.

Nu blijkt dan toch dat het om minstens een HALF MILJOEN huishoudens MEER gaat dan al deze media eerder dit jaar berichtten. In sommige gevallen, zoals het ING, dat afgelopen Juli nog berichte dat het om 700,000 huishoudens zou gaan, betreft het probleem zelfs na daling nog steeds het DUBBELE van wat er gezegd is.

En de truuk met de term “fiscaal onderwater”, daar trappen we dus niet in. Men beweerde immers zelf eerder “geen zicht” te hebben op in hoeverre de onderwaterstaande hypotheken door beleggings- en spaarhypotheken werden gedekt.

1. Is dat nu ineens wel het geval?

2. Als het nu gedaald is, en het was 1,5 miljoen, waar waren die half miljoen mensen dan in de berichtgeving eerder dit jaar?

“..is in 2014 met 84 duizend gedaald tot bijna 1,4 miljoen begin 2015.”

http://www.cbs.nl/nl-NL/menu/themas/inkomen-bestedingen/publicaties/artikelen/archief/2015/minder-huizen-onder-water.htm

Zie mijn eerdere post hierover hier op 30 september jl.

http://www.huizenmarkt-zeepbel.nl/14-09-2015/bis-nederlandse-banken-in-gevaar-bij-snelle-rentestijging/#comment-363230

“Oktober 2014

CBS raporteert voor het laatst op Peildatum 1 januari 2014: 1,5 miljoen

cbs.nl/nl-NL/menu/…014/2014-4137-wm.htm

Dat blijkt ook uit statline, maar dat is dan ook de laatste keer dat het CBS hierover rapporteert. Daarna wordt het stil van de zijde van het CBS

statline.cbs.nl/St…=81702NED&LA=NL

Dan wordt het een vreemd verhaal.

Juli 2015

CBS – ???

Er word er in deze publicatie namelijk met geen woord meer over gesproken. Terwijl het toch echt over de schulden van huishoudens gaat

cbs.nl/nl-NL/menu/…en-weer-iets-toe.htm

Van het CBS ben ik dus niet wijzer geworden, maar ik laat me graag verrassen.

Dan de media, in chronologische volgorde, verwarring alom

Februari – 2015

FD: onder 1 miljoen

fd.nl/economie-pol…rens-van-een-miljoen

Februari 2015

RTL-Z: 700,000 – 800,000

rtlnieuws.nl/econo…en-wordt-makkelijker

Maart 2015

Geld en recht: meer dan een miljoen

geldenrecht.nl/art…t-onder-water-wat-nu

April 2015

De Telegraaf: 900,000, moet 935,000 zijn

telegraaf.nl/dft/g…_boven_water___.html

Mei 2015

De Hypotheker: 900,000

hypotheker.nl/actu…houdens-onder-water/

Juni 2015

FD: Ongeveer een miljoen

fd.nl/economie-pol…g-veel-verder-omlaag

Juni 2015

CBP – Het aantal huishoudens dat onder water staat neemt echter niet meer toe.

“Volgens de meest recente berichtgeving van het CBS hebben in 2014 ongeveer 1,5 miljoen

huishoudens een hypotheekschuld die hoger is dan de waarde van de eigen woning”

cpb.nl/publicatie/…anciele-markten-2015

Juli 2015

Huis en Hypotheek Woordvoerder: 18%

twitter.com/Sander…s/624235937904508928

Juli 2015

ING: 700,000

ing.nl/media/Finan…ING_tcm162-87789.pdf

Augustus 2015

NVM: Ongeveer 1 miljoen

nvm.nl/nl-nl/actua…estschuldlening.aspx

Augustus 2015

SvN – Ongeveer 1 miljoen

nvm.nl/nl-nl/actua…estschuldlening.aspx

Rabobank Augustus – Noemt geen aantal

rtlnieuws.nl/econo…n-hypotheek-aflossen

September 2015

CBP: 28%

twitter.com/_basja…s/643779640893534209

September 30, 2015 Vandaag

Moneywise: ongeveer 1 miljoen vandaag

http://weblog.moneywise.nl/topics/hypotheken/

http://fd.nl/economie-politiek/1125040/aantal-huizenkopers-dat-onder-water-staat-neemt-slechts-beperkt-af

Men WEET ook niet hoveel er boven water gaan komen bij verrekening met beleggins- en spaarinstrumenten

“Het CBS heeft bij de cijfers geen rekening gehouden met opgebouwde vermogen in spaar- en beleggingshypotheken. Het CBS doet daar nog onderzoek naar.”

iemand had daar het volgende over te zeggen

“Bekend is dat de beleggingshypotheken binnenkort de volgende woekerpolisaffaire gaan worden.

Blijven over de spaarhypotheken. Ook daarin geldt dat deze pas vermogen opbouwen bij langere looptijd en ook zwaar afhankelijk zijn van de gehanteerde rente. deze is echter weer gekoppeld aan de te betalen hypotheekrente, met kleine opslag. Ga er maar van uit dat dat ook niet zo goed loopt”

En aldus wordt het levensgrote probleem, zo groot als het is, wederom gebagetalliseerd door termen zoals “fiscaal onderwater”, en zijn er ondanks eerdere berichten nog steeds 1,4 miljoen huishoudens die een grotere lening hebben dan de waarde van hun huis.

QE, HRA, Lage Rente, Starters-, Duurzaamheid-, Doorstroom-, belastingvrijstelling voor schenking, verlaging overdrachtsbelasting, dubbele HRA voor tweede huizen, allemaal fiscale stimulansen en NOG wordt er gesproken over “fiscaal onderwater”.

Laten we om te beginnnen eens vaststellen dat het fiscaal stimuleren van het kopen van een huis in de nabije toekomst door ECB en Brussel als “not done” gezien wordt, en dus zal worden afgebouwd.

Hoezo clusterfuck.

Deze wond gaat nog vele jaren na-etteren en zal haar uitwerking op de binnenlandse economie niet missen.

De influx van vluchtelingen en een Wilders als grootste partij zal ook al niet bijdragen aan een fijnere woonomgeving, en hetvertrouwen in de economie net bespoedigen.

Volgend jaar is NL voorzitter van de EU en wordt het geacht iets te doen aan de belastingontwijkingsdeals met grote firmas.

Koopkracht daalt en is dalende.Leenregels zijn strenger en worden verder nog strenger. Banken trekken zich terug van hypotheekmarkt.

En dan STIJGENDE prijzen? Dacht het niet. Ja in die lokaties waar het zwarte en buitenlandse geld rijkelijk vloeit, daar wel ja. Maar daar hebben de meeste Nederlanders niets aan.

Ook niet als in de media continu juist daarover wordt bericht.

FEIT

Slechts tweederde van de huizenkopers staat niet onder water. Het is nog niet de helft, maar als er gewoon 32% van de potentiele markt af is, EN zelfs zij die niet onderwater staan hebben een flinke veer moeten laten, dan is het rekenkundig onmogelijk dat huizenprijzen blijven stijgen.

Doen ze dat toch, dan is er iets anders aan de hand, namelijk manipulatie.

De overheid doet dat openlijk in wetten. Banken zijn daar iets subtieler in. Bovendien is er geen publieke controle op wat er zoal allemaal binnen een bank gebeurd.

Want hoeveel huizen hebben banken in hun bezit? Blijkbaar meer dan ze lief is, anders zouden ze hun marktaandeel niet aan het afbouwen zijn.

NU is er een process gaande warbij individuen hun eigen pensioengelden tegen rente moeten teruglenen van door pensioengelden opgerichte vehikels.

Met als resultaat dat de pensioenen nu worden gekannibaliseerd teneinde de woningprijzen te stutten.

Daling pensioenen of daling huizenprijzen, het komt op hetzelfde neer, namelijk dat de Nederlandse bevolking niet steeds rijker, maar steeds armer wordt als gevolg van de veel te grote hoeveelheid geld die er geleend is en moet worden terugbetaald.

Maar geen zorg, de rente kan in Nederland nog altijd lager. De huizenprijzen ook.

http://weblog.moneywise.nl/hypotheken/de-woningmarkt-in-cijfertjes/

“Vrijstaande woningen staan gemiddeld 37 maanden te koop.”

maff,

De elfde van de elfde is vroeg dit jaar…

https://www.youtube.com/watch?v=Bv2PqaAN7p0

ps,

maff,

Oftewel alles wat waardeloos is moet je weren!

https://www.youtube.com/watch?v=Bv2PqaAN7p0

Ik schreef het hier al jaren geleden: de politici zijn bankhoeren! (Corporate fascism)

http://www.rtlnieuws.nl/economie/home/ing-schreef-wet-voor-dijsselbloem-over-omstreden-financieel-product

Heerlijke nieuwe wereld 😉

Ireland kijkt terug ……… Enda Kenny Centrale Bank

‘about being warned to have the army on standby in order to prevent a run on the country’s banks.’

De heilige en haar NAR

Toeval ? , hoog bankrun gehalte in de twittertjes

Hallo allen,

De tijd gaat dit allemaal oplossen. Wij voorspellen dat binnen een termijn van 5 jaar niemand het meer heeft over onderwaarde van een woning. De vraagprijzen van koopwoningen zullen versneld toenemen onder druk van de vraag naar woningen.

Vraag mij niet of iedereen hier gelukkig mee is, want dit zal ook een verstoring op de markt gaan geven en zullen particuliere eigenaren/investeerders de dupe worden.

Veel wijsheid gewenst.

Frans,

Für Fransel 🙂

‘Of the plutocrats, by the plutocrats and for the plutocrats ‘

http://bloximages.newyork1.vip.townnews.com/stltoday.com/content/tncms/assets/v3/editorial/7/a7/7a7091c5-7025-5985-a86f-074b4771abbf/55c3bee46e654.image.jpg?resize=620%2C388

Waar? Leugens of domheid, je mag zelf kiezen.

Wat snapte je hier niet van.

En verder

Het kan, maar is het waarschijnlijk?

Prijsopdrijvend?

Feiten?

http://woningmarktcijfers.staanhier.nl/blog/grafieken-aanbod/?soort=verkocht&gegeven%5B%5D=bestaande-bouw&breedte=800

Was de groei vorige maand onder de 500 per week, nu zit hij er weer boven.

Goede kans dat we er over vijf jaar nog precies hetzelfde voorstaan. Misschien 25-30% van de prijzen af gerekend vanaf 2008, en nog steeds schreeuwende massamedia dat de prijzen stijgen en de verkopen toenemen. En dat het nu echt het moment is om in te stappen.

De banken bepalen voor 99% wat er verkocht wordt. Misschien komt er nog even een opleving als ze massaal pensioengeld in de huizenmarkt gaan pompen.

Je bent niet goed wijs.

Zomaar een quote.

Duidelijke mening, daar zit geen woord Spaans bij. Voor een investeerder op de huizenmarkt is er ook geen speld tussen te krijgen.

Volgende situatie: Een stel, anderhalve baan, gemeente ambtenaar en gediplomeerd in de zorg, 2de kind op komst. Wat dan?

Latida,

Wat is je probleem?

En voordat je vraagt wat mijn probleem is, ik lieg in iedergeval niet.

László,

Dan zou ik ook kopen. Huizenkopen en huren is gewoon te duur. Overigens is de euro sinds 2014 met 30 procent gezakt t.o.v. de dollar dus voor een Amerikaan zakte de huizenprijzen hier wel hard in 2014. Voor ons helaas nog niet nog niet genoeg.

Aborteren?

Tijl,

Ach wat zielig, een vrijgezel.

László,

Zielig he?

Net op het nos nieuws

Versgeperste jus net zo slecht als cola… er worden wat mensen (met media macht) wanhopig

Geen concrete onderbouwing whatsoever

Dat hangt van heel veel factoren af. Er is geen pasklaar antwoord op.

Nico de Geit,

Hebben ze geld..: dan kunnen ze wat huren voorlopig. Hebben ze geen geld dan moeten ze een huis lenen van de bank.

Maar wel zelf onderhouden en verzekeren met ook nog eens kans op zware restschuld.

Ter adoptie beschikbaar stellen?

Je bedoelt dat kopen een optie kan zijn. Bedankt.

Kopen is altijd een optie, niet alleen omdat het moet.

Hoezo?

Na 5 jaar zit je op een LTV van 90% na 9 op 80%. Bij gelijkblijvende prijzen. Voor mensen die niet bang zijn en wat zelfvertrouwen hebben natuurlijk.

Geen zeepbeller dus.

László,

Nee een zeepbeller heeft een ruggegraatvan spaghetti

László,

De rente zakte al richting Japan scenario. Alleen de huizenprijzen (nog) niet. Die rente is juist zo laag OMDAT men zo veel in de schulden staat. Draai het nou niet om veel in de schulden te gaan staan omdat de rente zo laag staat.

..Zei de hypotheekadviseur van de bank.

Mensen die dat van zichzelf zeggen moet je nooit vertrouwen.

Is dat nou nog een beetje te doen zonder nek- en rugklachten op te lopen, die zelfpijperij?

Zegt iemand die anoniem huilebalkt, je bent gewoon verdrietig. Ik snap wel dat je daar voor uit durft te komen.

Anderen bang maken omdat je het zelf bent, doe dat nu niet. En het is ook niet erg dat je het niet helemaal begrijpt.

Met het postuur van Laslo vermoed ik dat hij hem alleen in de spiegel kan zien

Latida,

Probeer me eens te overtuigen ipv je monologen en zielige vuilpraterij. Probeer eens medestanders te vinden, je neemt de rol van de hoogdravende Juan waardig over.

“Talk sense to a fool and he calls you foolish.”

Dat gevoel heb ik inderdaad, ik kan me echter beheersen. Veel succes, ga eens wat lezen en probeer het eerst te begrijpen voordat je het knipt en plakt.

eric406,

Terugdenkend aan je antwoord op mijn vraag waarom de prijzen zullen dalen en je alleen met met argumenten voor een stijging komt kun je me alleen maar laten grinneken. Waarom wil je me kwetsen? Blijkt je glazen bol een hersenspinsel?

De prijzen dalen niet even niet meer en er gaan dit jaar 180.000 woningen verkocht worden, ja dat komt o.a. door de lage rente, maar wist die glazen bol dat niet, wat een onding.

Haal die kop van je eens uit je reet man.

Hij die denkt dat ie alles weet, weet niks.

Je loopt met oogkleppen op en weigert simpelweg verbanden te zien waar ze overduidelijk aanwezig zijn.

Goed luisteren

http://www.vpro.nl/buitenland/speel.RBX_VPRO_838040.html

en Goed lezen

http://www.ftm.nl/banken-schrijven-parlement-de-wet-voor/

Werk jij ook niet voor zo een soort organisatie?

Als je geen onderdeel bent van de oplossing, ben je onderdeel van het probleem.

En het gaat mij verder prima, zowel financieel als woontechnisch heb ik niets te klagen. Ik heb 2 keer gekocht en flink afgelost en heb flinke overwaarde, en bezit 2 huizen met nog geen 50% LTV, en de maandelijkse betalingen zijn uitstekend te behappen. En ik woon niet eens in Nederland, heb dus ook geen HRA, en NOG betaal ik minder rente dan iedere huizenkoper in NL MET HRA.

O en trouwens, er staat ook nog zo ongeveer 22 miljard aan BOG leeg, wanneer gaat er gesloopt en afgeschreven worden?

Of staan de banken soms ook alleen maar “fiscaal onderwater”?

Ik wil nog wel een paar voorspellingen wagen, specifiek voor Nederland.

1. De woede jegens de banken vanuit de bevolking is nog lang niet op het hoogtepunt

2. Het vertrouwen waar banken het van moeten hebben erodeert in een steeds sneller tempo

3. De politiek verkeert in een vertrouwenscrisis met de bevolking, en dit wordt niet beter, maar erger

Dan mag jij raden wat daar straks de gevolgen van zijn, specifiek op de woningprijzen.

Maar verbanden leggen, daar ben jij niet zo goed in, daar wordt jij bang van, want dat verstoort je wereldbeeld.

Wat ik doe is verbanden leggen waar die er mogelijk zijn. Ik bekijk een probleem altijd vanuit verschillende gezichtspunten. Dat jij die verbanden niet ziet of niet wil zien is jou probleem, niet het mijne.

László ik kan me echter beheersen

Laat je toch eens lekker gaan man. Spring eens uit je bandplooibroek. Al die opgekropte angst en frustratie is niet goed voor een mens. Gooi het er eens lekker uit. Boos worden is een hele normale menselijke emotie. Als je dat niet kunt ben je niet beheerst, maar verkrampt.

Kijk zo kom jij over

https://www.youtube.com/watch?v=Hc45Wt97Kto

🙂

Huizenprijzen de lucht in

De prijzen van woningen en appartementen schieten volgend jaar met 2,75% tot 4,75% verder omhoog, verwachten economen van de Rabobank.

http://www.telegraaf.nl/dft/nieuws_dft/24699418/__Huizenprijzen_de_lucht_in__.html

..Aldus de bank die zei geen voorspellingen meer te doen omdat ze van mening was dat er weleens een precedentwerking vanuit zou kunnen gaan. Maar goed.

Lees voor de grap ook eens de commentaren onder het artikel.

Latida,

Nooit meer onder water!

http://lowres.jantoo.com/real-estate-home-sell-for_sale-trees-house-20906312_low.jpg

Voerman kan een grap of zijsprongetje op zijn tijd waarderen, mag ook nog redelijk pilant zijn.

De aanhoudend saaie, domme en ordinaire manier waarop een minderheid aan posters de laatste tijd bezig is, heeft echter hetzelfde effect als trollen van de slechtste soort.

Dit zal leiden tot het einde van dit blog of mogelijk dit blog transformeren tot een debiele uitwisseling van primitief gedachtengoed.

Told you so: corporate fascism & politici bankhoeren!

http://www.rtlnieuws.nl/economie/home/dijsselbloem-de-mist-met-rabobankiers

hahahaha!! 🙂 🙂 🙂 LOL! 🙂

Het lijkt erop dat de mensen toch langzaam maar zeker wakker worden!?

Wie heeft nog meer het idee dat het de laatste anderhalf jaar ongeveer in een stroomversnelling is gekomen?

Wat mij betreft is het al te laat. Mega alarmbellen gaan rinkelen bij de instroom van de vluchtelingen. Veel te weinig mensen die in de gaten hebben wat er aan het gebeuren is.

Grofweg heb je gelijk, Frans

Een land wat zijn geografische en morele grenzen niet verdedigd…………..

Enfin, onze oudere en jongere jeugd groeit er mee op en vindt kennelijk dat het allemaal zo hoort.

Voerman is een oude man die er niet mee opgegroeid is en het niet snapt.

De prijs voor de lafheid van het pascifisme?

De lafheid van het pacifisme……..leg eens uit?

Een volk wat geweld en militaire middelen afwijst ter voorkoming van onderdrukking betaalt uiteindelijk met zijn veiligheid van huis en haard en vrijheid.

Zeker in Zwitserland, van de twittertjes Swiss Referendum on 100% Reserves for banks — Marginal Revolution — http://is.gd/k9Wkim

Voor ps 🙂

http://3.bp.blogspot.com/_4dEdq9UfL2k/TSZomyXzV2I/AAAAAAAAAAc/UvTSeSn96rk/s1600/BankLoanSwitchCartoon-thumb-510×337.jpg

Pssssssss, spam alert 🙂

Swiss Referendum on 100% Reserves ……

http://www.sitnews.us/RonPaul/091714_allie.jpg

Te zien aan het aantal opgepakte fraudegevalletjes begint het al aardig op een financiële depressie te lijken …….

Multinationals die in een land de wet uitmaken kan je aflezen aan het percentage te betalen belasting van de huishoudens ….. ( dat wat zij te weinig betalen, komt er voor u weer bij )

De overheid zou toch kunnen bezui…..

Oh nee.

maff,

Oeps plaatje vergeten …….

http://daskapital.nl/images/fotos/belastingperland.png

Wat zielig, Laszlo heeft een vast contract en kan niet alleen zijn.

Ze hebben het over tol betalen voor de weg in Nederland, naast btw en BPM over nieuwe auto’s, wegenbelasting, accijnzen op brandstof en belasting op onderhoud en verzekeringen.

Oh? Vertel is eens iets over jezelf.

Eens, dwz neemt bewust of onbewust het risico op onderdrukking door anderen.

Er zijn weinig kuddes runderen

die de kleintjes voorop laten lopen

als ze langs een kudde leeuwen lopen.

Overigens zien de banken de huizenprijzen

Ondanks bubbel

Dankzij lage rentes

Gewoon nog verder doorstijgen.

UTRECHT –

De prijzen van woningen en appartementen schieten volgend jaar met 2,75% tot 4,75% verder omhoog, verwachten economen van de Rabobank.

http://www.telegraaf.nl/dft/geld/huis-hypotheek/24699418/__Huizenprijzen_de_lucht_in__.html

Het verhaal dat de periferie (buiten randstad) voor geen meter loopt ontbreekt. 🙂

De echo bubble komt tot wasdom.

Lauren Verster heeft sinds de breuk met Jort Kelder nog geen eigen woning gevonden. De 35-jarige presentatrice vertelt aan Linda TV dat ze al maanden in een hotel woont.

http://www.telegraaf.nl/prive/24705987/__Lauren_Verster_is_dakloos__.html

??

In 2015 vel meer verkopen dan een jaar eerder én hogere prijzen in nagenoeg elke provincie…

http://statline.cbs.nl/Statweb/publication/?VW=T&DM=SLNL&PA=81885NED&D1=0,2-3,5-6&D2=5-16&D3=100-102&HD=151106-1001&HDR=T,G2&STB=G1

Doe je nu alsof je het niet begrijpt, of begrijp je het echt niet? Kolderieke flauwekul wat je hier weer post. Zoek gewoon eens zelf uit waar het verschil zit tussen het cijfer van het CBS en het cijfer van DNB. (1.4 miljoen en 960k.). Het is niet moeilijk en, ergerlijker, al een keer of 10 aan je uitgelegd door diverse figuren.

Wil je zo graag een ‘ramp’ zien dat je maar besluit om je af te sluiten van de werkelijkheid?

Lauren mag wel bij Steven intrekken denk ik.

Hypotheekaanvragen nemen fors toe. Nederlanders doen massaal kerstinkopen in NY.

Hoeveel is mijn Haarlemse huis nu weer gestegen in waarde?

Lauren mag wel bij Steven intrekken.

Hypotheekaanvragen nemen fors toe (ja inderdaad wat anders dan verstrekkingen maar toch). Nederlanders doen massaal inkopen in NY.

Hoeveel is mijn perfect onderhouden Haarlemse huis nu weer gestegen in waarde?

gelukkig zijn kinderen niet de dupe. Su ken oferal wone.

IJburg doet al niet meer mee.

László,

Oh? Vertel is eens iets over jezelf.

daarom zitten we ook in Mali 😉

Hij gaat lekker, volgend jaar gaan we naar aantallen die de laatste hier doen wegkruipen achter hun pc-tjes…..rennen naar die makelaars!!

Euro zakt door zijn hoefjes. Straks euro/dollar waarschijnlijk 1.

Maar de huizenprijzen “stijgen” in euro’s dus.

maff,

Over fraudegevallen gesproken: Frankrijk is een meester in het verdedigen van zijn eigen belangen waaraan NL als EU/VS vazalstaat een puntje kan zuigen.

Vergelijk bijv. tussen beide landen de arbeidswetgeving: is in NL net als de zorg volgens neoliberale principes volledig afgebroken; Frankrijk daarentegen is een meester in het saboteren van opgelegde EU regels.

Lees “Vorgetäuschte Reformen in Paris”:

http://www.nzz.ch/wirtschaft/wirtschaftspolitik/nur-ein-trompe-lil-1.18641915

Dat houdt in dat het NL bestuur de boel versjachert.

Misschien wel een volkskaraktertrek: zien we ook terug bij de vals voorlichtende bankiers, overheid en makelaars over de “geweldige positie” waarin de NL economie met zijn groeicijfers verkeert. Puur misleidende informatie. Het credo van dit blog begint gewoon een klassieker te worden!

Kortom tot de laatste snik zul je in NL belazerd worden door de overheid, bankiers en makelaars.

Nee, geef me dan maar de Franse manier van belazeren. Dat heeft nog grandeur en “je ne sais quoi”.

maff, 🙂

Daarna word je binnen de kortste keren uitgenodigd bij te storten of de kans te lopen door de bank je huis te worden uitgezet.

Hoef je nou ook weer niet genoegen te nemen met onderdak in een klassieke tentcitytent maar ga je voor eentje die met zijn tijd is meegegaan, toch?

http://www.e-architect.co.uk/wp-content/uploads/2014/05/casa-bubble-c020514-8-520×389.jpg

adamus,

Nog meer? Nu ben jij aan de beurt.

Het enige wat ik tot nu van je weet is anonieme huilebalk.

Heeft het niet zo op sport voorzien https://www.babboe.nl

Als ze maar niet langer dan drie dagen (vlees/vis) in ‘onze sporthal’ verblijven; gelukkig wil iedereen naar Ter Apel.

Misschien wel 0,80 straks…..

What’s in it voor de boeren?

zijsprongetje: https://decorrespondent.nl/3298/Hoe-gestolen-landbouwgrond-in-handen-van-Rabobank-terechtkwam/197769553278-660af52f

inflatiedoelstelling 2% wordt gehaald?

Rabo lijkt wel een criminele organisatie.

Snap weer niet, wat je daarmee wilt zeggen! 🙂

LOL van de twittertjes ‘Inflatie is helemaal niet goed, aldus Jaap van Duijn in zijn colum ‘

Zo denken de 100.000 Zwitserse referendumvragers er ook over ( nog maar een keer )

http://marginalrevolution.com/marginalrevolution/2015/11/swiss-referendum-on-100-reserves.html

We hebben recht op deflatie 🙂

Voor ps 🙂 https://images.hedgeye.com/media_assets/0057/0850/Inflation_T-Rex_09.02.2014_large.png

Blijf uit handen van de afdeling bijzonder beheer

http://www.missethoreca.nl/horeca/nieuws/2015/11/100-000-bedrijven-vechten-bij-bijzonder-beheer-101227187

Draadje hapert ……

Wat is er toch aan de hand bij de Rabobank ?

‘Rabobank kocht mogelijk gestolen grond in Roemenië’

‘Rabocommissaris Van Dalen treedt terug om corruptieaffaire ‘

maff, 🙂

https://images.hedgeye.com/media_assets/0057/3173/bubble_cartoon_09.09.2014_large.png

http://www.nrc.nl/next/2015/11/7/bijbeuntjes-1554330

The place to be: Amsterdam, de Baarsjes van Speijkstraat. In 2013 kopen voor 375 en nu verkopen voor 575! Hoe airbb kan matchen met toeristenbelasting 😉

http://www.nu.nl/politiek/3641515/minister-timmermans-verandert-mali-in-mali.html

http://www.nu.nl/buitenland/3677464/koenders-wil-missie-mali-sneller-uitbreiden.html

http://www.elsevier.nl/Nederland/nieuws/2015/9/Koenders-bij-Nederlandse-militairen-in-Mali-2681489W/

‘onze jongens’

Heb ik beweerd, dat ik enig verband zie in het bewaken van onze grenzen en onze militaire interventie in Mali?

Integendeel; overal waar wij en onze vrienden gaan ‘spoken’ ontstaan vluchtelingenstromen richting onze grenzen.

USD is de vluchthaven. Kan zomaar 0.50 worden. Succes goldbugs 😉 Stocks UP. Al dat nepgeld moet ergens naartoe.

http://www.bloomberg.com/news/videos/2015-10-05/marc-faber-we-have-colossal-asset-inflation Marc Faber

Is die tent van Steven? Oh nee, die zit in de Bijlmer.

Verbazingwekkend, meer scheefwoners (was vroeger scheefhuurders) in Zuid-Limburg (33%) dan in de regio Groot-Amsterdam (31%).

Amazing!

Laszlo kom der maar in.

http://nos.nl/artikel/2067588-scheefwoner-blijft-zitten-in-goedkope-corporatiewoning.html

De staatsschuld ligt bij de banken ‘afdeling bijzonder beheer’ ?

It’s different this time 😉

https://pbs.twimg.com/media/CPxODG1WIAAi-VT.png

Hoezo? Vanwege de hier overschatte invloed van Blok?

‘Portaal zou graag zien dat er meer betaalbare woningen tot 900 euro zouden worden gebouwd’

Ze doen net alsof kopen net zoiets als huren. Je koopt gewoon een woning voor 900 euro.

Onder scheefhuurders zitten ook veel oude mensen. Die overleven de verhuizing niet eens, laat staan dat ze een hypotheek rond krijgen.

@ Nico, PS & maff:

http://armstrongeconomics-wp.s3.amazonaws.com/2015/11/Mother-Merkel.jpg

De vluchtelingen zijn natuurlijk ook handig, naast de mogelijkheid om rassenrellen te creeren door middel van een false flag en zo de aandacht af te leiden van de overheid en de banken, om de huizenprijzen hoog te houden.

Gewoon van belastinggeld. Dus als het wat TE doorzichtig wordt dat de overheid de huizenmarkt en dus de banken ondersteund, als je zelfs al zo brutaal geweest bent om de huurprijzen te verhogen om het aantrekkelijker te maken om te kopen, blijven er niet zoveel mogelijkheden over! Tijd voor de echte paniekoplossingen! 🙂

Gewoon de mensen hersenspoelen op de MSM, inspelen op hun “kerstgevoelens” en ja hoor, je kan zomaar belastinggeld in de huizenmarkt pompen! 🙂

Het blijft een vermakelijk, zij het onrustbarend, schouwspel! 🙂

Zie het en be happy! En bedenk dat er geen oplossing is, nothing you can do! 🙂 We are all doomed! 🙂

Ik vraag me het volgende af. een spaarhypotheek ,wat houdt dat nu precies in ?/Al gedurende de looptijd dat men[ zogenaamd] aan het sparen is ,de bank omvalt….wat zijn dan de gevolgen ???is men dan die spaarpot van 30 jaar sparen ook ter ziele ?

….Wie kan mij een helder antwoord geven ?

Een Spaarhypotheek kan op Kapitaals- (gegarandeerd eindkapitaal) of op Beleggingsbasis(stand van de beurzen op einddatum bepalend) zijn.

Valt de bank om dan kijken ze eerst of je spaargeld hebt- bij dezelfde bank-, dat wordt dan budgetneutraal opgelost zonder jouw toestemming.Geen spaargeld, dan kan het bv. als CDO doorverkocht worden aan een derde partij (andere, misschien buitenlandse bank) met eventueel andere voorwaarden.(denk aan hogere rente ).

Overigens spaargeld valt onder het Deposito-garantiestelsel,maar een hypotheek niet.

Check bij jouw adviseur welk type Spaarhypotheek je hebt.

Misschien is dit artikel van Jos Koets verhelderend:

http://www.iex.nl/Column/161162/Nieuw-huis-oude-hypotheekvorm.aspx

A.Verlof,

Voordeel annuiteitenhypotheek of spaarhypotheek

http://financieel.infonu.nl/hypotheek/75819-voordeel-annuiteitenhypotheek-of-spaarhypotheek.html

De grafiekjes zijn in een oogopslag verhelderend.

Door de verschillen te bestuderen verbreedt het inzicht.

A.Verlof,

Of deze:

Wat is het verschil tussen een spaarhypotheek en een beleggingshypotheek

http://www.hetverschiltussen.nl/verschil-spaarhypotheek-beleggingshypotheek/

It’s magic

Voor ps 🙂 https://images.hedgeye.com/media_assets/0057/7883/Magic_cartpet_cartoon_large.png

Coco’s

Het omtoveren van een staatsschuld ( in slechte tijden ) tot het eigen vermogen van de banken ……

Dat vroeg A. niet.

Sparen bij de bank valt onder het deposito garantiestelsel, in de tijd dat de meeste spaarhypotheken afgesloten werden was dat dus maar 20.000 euro per rekeninghouder. Sinds de crisis 100.000 euro en dus in de meeste gevallen 200.000 per huishouden. Veel spaardelen lopen echter bij een verzekeringsmaatschappij, afhankelijk van de constructie (Achmea heeft een hypotheekbank met bankvergunning, Hooge Huis gebruikte de vergunning van de CVB, nu regiobank) is dit wel of niet afgedekt door het depositogarantiestelsel. Je hypotheekakte en spaarpolis dus goed doorlezen.

Bij een beleggingshypotheek blijven de aandelen van jou, ook als de bank failliet gaat.

Mooie dag gewenst zeepbellers. Prachtig weer in de NL, genieten maar 😎

Frans, 🙂

maff, 🙂

Aaaand…it’s gone!

http://www.liveluvcreate.com/pics/up_movie_facts.gif

Frans,

“Zie het en be happy! En bedenk dat er geen oplossing is, nothing you can do! 🙂 We are all doomed! 🙂 ”

Er worden steeds meer mensen wakker Frans! Zelfs in NL!

http://xandernieuws.punt.nl/content/2015/11/Hongaarse-premier-Europese-leiders-verraden-en-vernietigen-met-immigratie-hun-eigen-volken

https://twitter.com/NiemandsKnegt/status/663107265126354944

Daar kom je pas achter als het zover is. Tot die tijd wordt gezegd dat het allemaal goed komt.

Het zal veel mensen niet stimuleren hun hoofd diep in een financiële strop te steken. Of misschien toch juist wel: dat ze een huis kopen in een wijk waarvan ze denken dat ie blank blijft.

Blank blijvende wijken of dorpen zijn een illusie gebleken. Er is alleen nog hoop voor White Trash die vluchtelingen gewoon aan de hond voeren. Maar het grootste trash dat ik zie zijn de vluchtelingen.

Eens en waarom?

Omdat mensen zo eenmaal zijn.

Wat op het grote wereldtoneel gebeurt gebeurt ook in het klein en je sportvereniging, op je werk, in de kerk, in de buurtvereniging enz. Zelfs op dit blog. 🙂

Dingen die gebeuren gaan nu eenmaal zoals de machtigste mensen dat willen. Goed om je heen kijken en distantiëren van de rotzakken is de enige weg naar vrijheid.

Geloof het maar niet.

Voerman,

Laten we hopen van wel Voerman, zeker een eindje verderop in Europa:

http://www.telegraaf.nl/buitenland/24708188/___Vluchtelingen_zijn_georganiseerde_invasie___.html

Er is het depositogarantie stelsel, wat als het nodig is, niets meer dan een wassen neus blijkt te zijn. Net als je pensioen bijvoorbeeld.

Dat is slaapwandelen.

In NL is elk niveau hoger dan het ‘debat’ nog steeds voorbehouden aan lieden die PVVers en criminelen genoemd worden.

A.Verlof,

Bij de DSB en IceSave heeft het wel gewerkt, maar positieve signalen zijn aan zeepbellers niet besteed.

Met pensioenen heeft het natuurlijk al helemaal niks te maken. Slachtoffer denken, daar kennen we de zeepbellers weer.

Zielig hè.

Wat zijn we toch een hufters:

Volgens NOS

547.000 huishoudens die eigenlijk te veel verdienen om in een sociale huurwoning te kunnen wonen. Nog eens 332.000 huurders wonen juist te duur in relatie tot hun inkomen, waardoor ze meer huurtoeslag krijgen dan nodig is. Al met al is ruim een kwart van de huurders scheefwoner.

Adamus,

Miljoen slachtoffers

Gelukkig willen ze allemaal naar Duitsland.

http://www.zerohedge.com/news/2015-11-07/politics-dystopia-redux

Zit je er zelf ook bij?

Voerman,

Graag nadere toelichting.

Dat zeg ik!

Blij dat er al artikelen zijn in de MSM die dit rechtstreeks benoemen.

Tot nu toe ben ik flubbergasted hoe naief de meeste mensen zijn, of moet het zijn hoe hondsbrutaal de pig and rat faced Khazarian Zionist Vermin zijn? 🙂 (zoals Soros)

Adamus,

Dacht je dat die Duitsers op hun handen blijven zitten bij de volgende perspectieven:

– het duurt 15 jaar voordat migranten uit de sociale hulpverlening zijn en deel kunnen nemen aan het arbeidsproces;