Heeft u zich wel eens af gevraagd waarom de huizenprijzen stijgen? Het is toch eigenlijk heel vreemd, dat iets dat ouder wordt en aan slijtage onderhevig is, duurder wordt? De kozijnen moeten vervangen, de fundering gaat verzakken en het dak moet na een tijd worden vervangen. Het zou logischer zijn als de waarde van de huizen zou dalen en dat gebeurt in feite ook. Maar hoe is het dan mogelijk dat de huizenprijzen sinds de Tweede Wereldoorlog vrijwel onafgebroken zijn gestegen?

Als een van de redenen, wordt duurder wordende grond aangevoerd. Dit klopt, maar wordt de grond daadwerkelijk meer waard? Natuurlijk zijn er meer mensen op aarde dus de vraag neemt toe, maar de gebouwen worden ook steeds hoger, dus de vraag is of dat de hele verklaring is. De grondstofprijzen stijgen. Klopt ook, maar hier kun je je eveneens afvragen of de volledig geautomatiseerde steenfabrieken, bijvoorbeeld, niet goedkoper kunnen werken dan toen alles met de hand moest worden gemaakt. Arbeid is schaars. Dit is echter weer in tegenspraak met het aantal mensen dat inmiddels op de planeet rondloopt. Ergens klopt er iets niet.

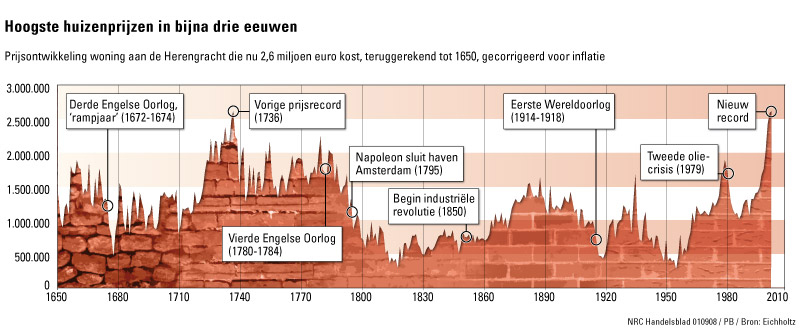

Als we nu eens aannemen dat mechanisatie en automatisering de productie steeds goedkoper maakt, is er dan wat anders aan de hand? Of hebben we tegenwoordig meer over voor een dak boven ons hoofd en stijgen daarom de huizenprijzen? Dat huizenprijzen stijgen, is overigens een tijdelijk fenomeen, als we de Maastrichtse hoogleraar vastgoedfinanciering Piet Eichholtz mogen geloven. Hij concludeert dat de Nederlandse huizenprijzen sinds 1736 niet meer zo hoog zijn geweest, maar dat de gemiddelde huizenprijs stijgt en daalt en per saldo niet toeneemt. Eichholtz hanteerde hierbij een voor inflatie gecorrigeerde huizenprijsindex. De vergeleken prijzen van panden aan de Herengracht zouden een goede indicatie zijn voor de ontwikkeling van de huizenprijs in het algemeen, aangezien de grachtenpanden altijd dezelfde kwaliteit hebben gehad. Voor een gemiddeld huis aan de Herengracht moet momenteel circa € 2,6 miljoen worden neergeteld.

Prijsontwikkeling van panden aan de Herengracht sinds 1650, gecorrigeerd voor inflatie

Wie de huizenprijzen in Nederland over de afgelopen driehonderd jaar bekijkt, zal tot de conclusie komen dat deze aan sterke fluctuaties onderhevig zijn. De gestage stijging die we in de afgelopen jaren hebben meegemaakt, hoeft dan ook niet te betekenen dat een crisis op de Nederlandse huizenmarkt zich niet opnieuw kan voordoen. Eichholtz meent dat de nog immer toenemende vraag naar huizen in Nederland onder meer te danken is aan de stijgende inkomens …lees meer Hiermee bevestigt hij de rol van het bestedingsvermogen als aanjager van de huizenprijs, zoals die ook door Global Property werd vastgesteld. De huidige recessie zou in ons land een neerwaartse impuls kunnen geven aan de prijzen van huizen.

Ook de inkomens zijn dus gestegen. Eigenlijk zou je dan verwachten dat men op basis van één inkomen dan toch prima zou moeten kunnen rondkomen? Waarom bestaan er dan meer tweeverdienerhuishoudens dan ooit? En in de VS is een derde of vierde baan niet ongebruikelijk om het hoofd boven water te houden. En wat te denken van de toename van het aantal stelende ouderen? En dan praten we niet over het stelen van luxe artikelen maar over brood en koekjes. En waarom schieten de voedselbanken als paddenstoelen uit de grond als de inkomens maar stijgen? Heeft u zich dat wel eens afgevraagd?

Is er wellicht toch iets anders aan de hand? Daar lijkt het wel op. In ons weekblad hebben we diverse malen gewezen op het verband tussen de geldhoeveelheid en inflatie. Door steeds meer geld in omloop te brengen, neemt de schaarste van het geld af en dus ook de waarde van het geld. Want we kunnen natuurlijk eenvoudig vaststellen dat als alle prijzen en inkomens stijgen, er sprake is van (een behoorlijke) inflatie. En dan hebben we het dus niet over de officiële inflatie van enkele procenten die de overheid ons voorspiegelt.

Het woord inflatie alleen al doet beleggers de haren ten berge rijzen. Geen wonder, aangezien geldontwaarding op verschillende manieren in ons nadeel werkt. Aan de ene kant stuwt het de prijzen op, zodat we steeds dieper in onze buidel moeten tasten voor dezelfde goederen en diensten. Aan de andere kant eet het inflatiemonster stukje bij beetje ons vermogen op. Immers, iedere euro die vandaag op onze spaarrekening staat, is volgend jaar enkele procenten minder waard. En met de huidige, lage rentestanden is zelfs quitte spelen op jaarbasis allang niet meer vanzelfsprekend. Zeker niet als we daarbij ook nog eens de vermogensrendementsheffing in ogenschouw nemen. Na aftrek van belasting en inflatie wordt ons spaargeld dus ieder jaar minder waard.

We moeten helaas vaststellen dat de overheid, door het op grote schaal (laten) bijdrukken van geld, voor een enorme inflatie heeft gezorgd. Het bijdrukken van geld is een verkapte vorm van belasting waarmee de overheid zonder ‘pijnlijke’ ingrepen en zonder wetgeving de uitgaven kan financieren. Jaarlijks groeit in de eurozone de geldhoeveelheid met circa 8% …lees meer

Maar als er 8% meer geld in omloop is, is het logisch dat de waarde ervan met ruim 8% moet afnemen. Er komen immers niet meer goederen zoals huizen bij. In de VS is duidelijk te zien waartoe dit heeft geleid, wanneer we kijken naar de waardeontwikkeling van de dollar. De grafiek toont de inverse relatie tussen de hoeveelheid geld in omloop en de koopkracht. De mate waarin prijzen stijgen (afnemende koopkracht) verhoudt zich ongeveer tot stijging van de geldhoeveelheid.

Het is zeker geen lokaal fenomeen (Zimbabwe, Argentinië, et cetera) of iets van deze tijd (vraag maar aan onze Oosterburen). Maar ook in de eurozone of bijvoorbeeld Engeland kunnen ze er op dit moment wat van …lees meer

Maar hoe kan de geldvoorraad zo snel oplopen? Een belangrijke rol hierin is weggelegd voor de staatsschuld (die dankzij Bos als reddende engel voor de banken hard oploopt) en de banken zelf. Door het geldscheppend vermogen kunnen zij geld creëren uit lucht (zou u dat ook niet willen leren?) Het enige dat zij hiervoor hoeven te doen, is het aanhouden van circa 10% van het geld dat zij uitlenen. Wanneer u dus € 1000 op de bank zet, kan de bank € 10.000 uitlenen. Bij een rente van 10% moet dan volgend jaar € 11.000 worden terugbetaald. Wat nu als dit op grote schaal wordt gedaan? (En helaas gebeurt dit op zeer grote schaal!) Hoe komt iedereen dan aan die € 1000 die aan rente moet worden betaald?

Dan gaan we (of andere mensen waarvoor wij bijvoorbeeld arbeid verrichten) maar weer naar de bank om het te lenen. De bank is immers de enige instantie die geld kan creëren. En volgend jaar gaan we dan naar de bank voor € 1100, et cetera. Fiatgeld bestaat dus helemaal niet en is gewoon een piramidespel waar dat trucje van Madoff kinderspel bij is. Door het extra geld (dat uit lucht wordt gecreëerd) wordt geld minder schaars en dus minder waard. Zo ontstaan er uiteindelijk meer schulden dan spaargeld of andere bezittingen. Net zolang totdat door de rentelasten de verplichtingen zo groot worden dat het systeem ineenstort. De inflatie leidt dan tot deflatie en de lucht, die in het systeem werd geblazen (inflate), loopt er dan weer uit (deflate). Op zich zou dit niet zo erg zijn, ware het niet dat wel de waarde van huizen en andere goederen daalt, maar niet de schulden.

Wat resteert, is dat alle bezittingen worden opgeëist door de bank en iedereen achterblijft met een onaflosbare schuld aan de bank. Een schuld die door banken gecreëerd is uit lucht, dus feitelijk krijgt de bank dan gratis uw huis. Iedereen met een schuld verwordt zodoende tot slaaf van de bank, als men dat als tweeverdiener al niet was. Wanneer de waarde van geld is gekoppeld aan bijvoorbeeld goud (we kunnen geen goud uit lucht maken, dus goud behoudt zijn waarde) wordt de prijs van geld (de rente) bepaald door vraag en aanbod. We lenen dan alleen geld voor zaken waarvan het rendement hoger is dan de rente die we daarvoor betalen (met name productiemiddelen). Leningen voor auto’s, TV’s en andere zaken die minder waard worden (zoals huizen) worden onlogischer en daardoor zeldzaam. Het resultaat is prijsstabiliteit zoals we dat kenden voordat het huidige piramidesysteem (fiatsysteem) werd ingevoerd door de private ondernemingen die we banken noemen (ook de Fed is een private onderneming en dus zo federal als Federal Express).

In september 2007 meldde NIBC dat de schulden van de Nederlanders waren opgelopen tot 200% ten opzichte van de spaargelden. Ofwel, we leenden in dit land tweemaal meer dan we spaarden. Eind jaren tachtig van de vorige eeuw bedroegen de schulden van de Nederlanders 80% van de uitstaande spaartegoeden. De Nederlanders spaarden toen dus meer dan dat ze leenden. Onze schuldenpositie is enorm. Zo was in 2007 de uitstaande hypotheekschuld in verhouding tot het net national income in Nederland (120%) beduidend hoger dan in Amerika (nog geen 90%). Volgens NIBC zou dit gegeven als zodanig niet per se problematisch hoeven te zijn, als een flinke spaarpot tegenwicht bood aan de torenhoge schuld. Maar de spaartegoeden nemen verder af zodat de schuldenlast in Nederland door de jaren heen steeds zwaarder is geworden. Mocht het fout gaan, dan is er nauwelijks een buffer om de klap op te vangen.

In 2008 bleek uit cijfers van het Centraal Bureau voor de Statistiek (CBS) en het Kadaster dat de Nederlanders voor meer dan € 1 biljoen (€ 1030 miljard) aan schulden hebben uitstaan. Het overgrote deel hiervan (ongeveer € 1004 miljard) betreft hypotheekschulden. Hier staat een bedrag van € 247,5 miljard aan spaargelden tegenover …lees meer Ofwel: de uitstaande schulden zijn ruim vier keer zo groot als de spaartegoeden. Trekken we onze spaarcenten af van onze leningen, dan resteert dus een slordige € 750 miljard aan schuld.

En hier staat in veel gevallen niet eens een voldoende dekking tegenover, zo viel deze week te lezen in het Financieele Dagblad. Delta Lloyd heeft onlangs als enige financiële instelling cijfers bekend gemaakt over de dekking van de financiering (banken lopen hier niet graag mee te koop, zeker niet in de huidige situatie). Daaruit blijkt dat niet minder dan 40% van de hypotheken van Delta Lloyd in Nederland hoger is dan de executiewaarde van het huis, en dan is de executiewaarde nog geïndexeerd tot het hogere niveau van eind 2008. Volgens het kadaster verstrekten banken vorig jaar gemiddeld 114% van de koopsom van een woning. Een dergelijk tophypotheek (of moeten we zeggen strophypotheek?) is in de hele wereld zeer ongebruikelijk, maar in Nederland wordt dit door de hypotheekrenteaftrek zelfs gestimuleerd door de overheid. Nederland was ooit het rijkste land van de wereld, maar is nu wereldkampioen geld lenen.

Het huidige fiat geldsysteem waarbij, in plaats van de waarde te koppelen aan de waarde van goederen zoals goud of zilver, onbeperkt geld kan worden gecreëerd uit lucht en slechts tot gewin van de banken (maar waar is deze winst overigens gebleven?), kan leiden tot een werkelijk levensbedreigende situatie wanneer het systeem ineenstort. In theorie klopt het systeem niet en het wachten is tot dit in de praktijk wordt aangetoond. Met het dalen van de prijzen (deflatie) lijkt de geest inmiddels uit de fles en we zien in Japan dat deze niet zomaar weer in de fles terug kruipt.

Waarom betalen wij rente over geld dat uit lucht wordt gecreëerd? Waar moet het geld vandaan komen waarmee we de rente kunnen betalen? Als u het antwoord weet, dan horen wij het graag!

“The central bank is an institution of the most deadly hostility existing against the Principles and form of our Constitution. I am an Enemy to all banks discounting bills or notes for anything but Coin. If the American People allow private banks to control the issuance of their currency, first by inflation and then by deflation, the banks and corporations that will grow up around them will deprive the people of all their Property until their Children will wake up homeless on the continent their Fathers conquered.”

Thomas Jefferson, 3e president van de Verenigde Staten

Harm van Wijk

BeursBulletin.nl

Goed stuk. Onze samenleving heeft erg veel weg van een ballon. We weten allemaal dat als de ballon groter wordt de omhulling steeds dunner wordt. Als je een knal hoort dan is het voorbij…..

Een bekend verhaal, en tot op zekere hoogte aanlokkelijk. Maar wat ik nooit overtuigend beargumenteerd zie in dit soort stukken is waarom geld uberhaupt waarde vast zou moeten zijn? Uiteindelijk is geld niet meer dan een soort boekhoudkundige truc om gewerkte uren bij te houden en te verrekenen, en is het onredelijk dat 1 uur gewerkt nu in de toekomst minder waard wordt?

aanvulling t.a.v. de Herengracht index van Eichholtz: de vorige all time high uit 1736 is in 2008 gepasseerd, zodat de prijzen nu op de hoogste waarde sinds 1650 staan: niet alleen absoluut, maar ook ten opzichte van de inkomens!

voor wie nu wil kopen: do you feel lucky?

Volgens dit onderzoek stijgen huizenprijzen met gemiddeld 0.5-0.75% per jaar boven de inflatie/lonen; onderzoeken uit andere landen (over kortere periodes van bijv. 100 jaar) komen op gemiddeld 0.5-1.5%. Die stijgingen zijn onvoldoende om onderhoud en belasting van te betalen, rendement op eigen huis is dus negatief.

Een goede vraag na dit verhaal is in hoeverre de stijging van de huizenprijs inflatie is (als gevolg van de enorme geldgroei). Als je ziet dat de prijzen ook t.o.v. inkomens op recordhoogte staan is inflatie zeker niet de (enige) verklaring.

Volgens Eichholtz (vastgoed professor) is er géén bubble in NL; maar ja, zijn leerstoel wordt dan ook betaald door de vastgoed maffia. Voor wie nadenkt lijkt me duidelijk dat Nederland een ramp van ongekende omvang wacht als het grote pyramidespel ophoudt.

Dit stuk deed me wel heel erg denken aan Money as Dept:

http://www.google.com/url?sa=U&start=1&q=http://video.google.com/videoplay%3Fdocid%3D-9050474362583451279&ei=qC7TSbHuBYGDsAb51tSXBA&usg=AFQjCNFAc6lFxZBnV3ph1uCtaXmXWoVYNw

Erg goeie docu!!!!

Ramp van ongekende omvang. Tot een jaar of honderd terug kenden we nog periodes van bevolkingafname vanwege epidemieen zoals pest, tyfus en cholera. De bevolking in Afrika wordt nu gedecimeerd door AIDS. Zijn dat geen grotere rampen, dan dat je je hutje niet kan betalen. In een tent valt goed te slapen, alleen in de winter is het te koud (dus dichter tegen elkaar aan kruipen).

@Frank: als je het zo bekijkt snap ik niet waarom je dit forum leest, allemaal totaal irrelevant inderdaad, het gaat nergens over 😉

Ik ben niet zozeer benauwd voor de financiele gevolgen (geld is maar geld) maar voor de sociale en economische gevolgen (a la 1930). Probleem is dat tegenwoordig veel mensen vinden dat ze gewoon recht hebben op dat extra grote huis met derde auto, vijf vakanties per jaar, enz. enz. – allemaal mogelijk dankzij de huizenbubbel. Dit gaat voor ernstige problemen zorgen als de bubbel barst.

Er is niet voor niets later deze maand een internationale topconferentie over de aanpak van grootschalige sociale onrust …

@ Federico

Nou, zolang je nog gezond bent en jong en zelf kan werken, dan vindt je dat mischien geen probleem….

Maar als je over 10, 20 of 30 jaar met pensioen gaat en je moet van je spaarrekening en pensioen jou leven bestrijden en allebij steets minder waard worden, dan denk ik dat jij uitendelijk degelijk zal begrijpen, waarom dat een probleem is.

In de Amerikaanse grondwet staat te lezen (artikel 1, sectie 8); “Congress shall have the power to coin money and regulate the value thereof.” Hier is in 1913 verandering in gekomen, toen de Federal Reserve Act door het Congres werd gevoerd. Hierdoor kwam de macht over geld creatie bij de Fed te liggen (een private onerneming, wel te verstaan!). De creatie van geld, wat van levensbelang is voor welke economie dan ook, is (bijna) volledig in handen van privé ondernemingen (banken). Bovendien staat in de bijbel staat dat ‘usury’ ((woeker)rente) onethisch en immoreel is. Bovendien is het onlogisch aangezien de rente als geld nooit wordt gecreëerd, waardoor de terug te betalen leningen + rente collectief nooit terug te betalen zijn (eenvoudigweg te weinig geld), zodat de huidige situatie is ontstaan. Vraagt u zich eens af, aan wie zijn we al dat geld eigenlijk verschuldigd, en waarom? De huidige situatie is op te lossen door; a] stop zetten van rente betalingen b] de geld creatie terug te geven aan de overheid, waar ze thuis hoort. Een belangrijke kanttekening; deze overheid dient niet te verworden tot vehikel van de zgn. ‘new world order’, de internationale economische machtselite, maar door en voor het volk te worden geleid.

op de laatste vraag weet ik het antwoord wel.

De rente wordt betaald door leningen die niet worden terugbetaald. Dus per definitie zijn er altijd mensen die armer worden, en dat zijn praktisch altijd als de arme mensen.

Dus de rijke mensen worden rijker en arme mensen worden armer.

ik vind het trouwens niet echt schokkend omdat iedereen hieraan meedoet. Dus als het foutgaat, gaat het voor iedereen fout.

Het is vervelender als je hieraan meedoet en het is een minderheidsgroep.

@6:

nou, met spaarrekening en pensioen zou je moeten profiteren van productieviteitsstijging door beleggingen/investeringen (indirect, door de bank, pensioenfonds etc) en het beter moeten doen dan de inflatie. Maar je hebt gelijk: er is een risico van verlies, als blijkt dat economie toch niet zo veel waarde heeft gecreeerd als gedacht, wat ik denk dat nu aan de hand is. (overigens, daarom lijkt mij een sober vangnet in de vorm van AOW gebaseerd op omslag van huidige inkomsten altijd nodig).

je kan wel heel goed een huurhuis hebben en geen schulden en veel gespaard hebben, maar als het systeem in elkaar valt (wat zeker gaat gebeuren) is geld waardeloos, schulden zijn weg en niemand heeft werk meer. Dus de verstandige mensen die huren, sparen zijn dan ook de lul, net zoals mensen die vol schulden zitten en een grote hypotheek hebben.

@sd nummer 9:

het is helemaal niet zo dat iedereen hier aan mee doet, hooguit kun je zeggen dat een meerderheid meedoet (overigens vaak zonder dat ze het systeem snappen).

Degenen die straks gedupeerd worden zijn vooral de personen die WEL verantwoordelijk te werk gingen, bijv. door niet boven hun stand te leven, te sparen en/of schulden zoveel mogelijk te voorkomen. En de winnaars zijn vermoedelijk degenen die groot gegokt hebben voor andermans risico.

De overheid zet met dit beleid een premie op asociaal en onverantwoordelijk handelen. Als de bom barst, dan is het ‘sociaal kontrakt’ verbroken en kunnen ze denk ik voor een generatie lang vergeten dat mensen nog netjes hun belasting etc. afdragen.

Overigens is rente in het huidige fiat systeem ook noodzakelijk omdat het geld hierdoor (hoge geldgroei) jaarlijks minder waard werd. Zonder rente zo iedereen zich te pletter lenen want dan werd je zo (nog sterker dan nu) slapende rijk, en was het spel direkt uit.

Die heeft de film money=debt gezien 😉

De rente zou moeten worden betaald uit productiviteitgroei. En dan graag nog wat overhouden zodat we daadwerkelijk welvarender worden. Om te voorkomen dat de rentelast niet een steeds groter deel van de groei opeet moeten we AFGELOSSEN. Als de geldhoeveel netjes meeloopt met de vooruitgang in productiviteit (echte productiviteit; rondpompen van geld telt niet, evenals kosten vooruit- afschuiven etcetc) zou het wel’ns kunnen werken. Maar de mensen die daar over gaan zijn helaas als kleuters; ze kunnen niet van de koekjes afblijven.

Goud is alleen maar een geel metaal. Het enige voordeel is dat het moeite en tijd kost om het uit de aarde te halen. Een natuurlijke rem op de expansie. Reken maar dat er met goud ook vals spel gespeeld kan worden.

En daar zit ‘m het probleem bij elk systeem.

IANAE, dus 2ct mening.

Zo, lekker stukje is dit weer zeg. Vooral die lukraak gekozen “feitjes” in het begin om het punt te illustreren.

Laat ik, om in de stijl te blijven, ook maar lukraak wat vragen stellen:

-“Ook de inkomens zijn dus gestegen. Eigenlijk zou je dan verwachten dat men op basis van één inkomen dan toch prima zou moeten kunnen rondkomen? Waarom bestaan er dan meer tweeverdienerhuishoudens dan ooit?”

Volgens mij zijn huizen niet het enige dat telt. Mensen leven tegenwoordig langer en in veel betere gezondheid en welvaart. Waar wordt dat van betaald?

En dan nog iets: vroeger werd er vaak met 15 man en 20 koeien in dezelfde boerderij gewoond, ging niemand naar school en hielp iedereen van jongs af aan op het land. Tegenwoordig wonen mensen alleen of met z’n tweeën in diezelfde boerderij. Is het dan gek dat een huizenprijs stijgt ten opzichte van inkomens? Of dat er meer tweeverdieners zijn?

-“Als een van de redenen, wordt duurder wordende grond aangevoerd. Dit klopt, maar wordt de grond daadwerkelijk meer waard? Natuurlijk zijn er meer mensen op aarde dus de vraag neemt toe, maar de gebouwen worden ook steeds hoger, dus de vraag is of dat de hele verklaring is.”

Tja, en tegenwoordig “verbruikt” de gemiddelde mensen een fors aantal meer vierkante meters dan vroeger. Zou dat een rol kunnen spelen?

-“Ook de inkomens zijn dus gestegen. Eigenlijk zou je dan verwachten dat men op basis van één inkomen dan toch prima zou moeten kunnen rondkomen?”

Heb ik eigenlijk al behandeld. Het gaat erom wat je met “rondkomen” bedoelt. Leven met exact dezelfde welvaart en consumptie als vroeger? Ja, dat lijkt me mogelijk. Leven met onze huidige welvaart, onderwijs etc? Dan mag er misschien wat meer worden betaalt…

Al met al zou ik zeggen: beetje krap die bocht ingestuurd, beste Harm van Wijk.

Haha, moeten jullie ook maar eens lezen wat Harm boven zijn (?) site (BeursBulletin) schrijft:

“verantwoord beleggen op wetenschappelijk basis”

Kan ik ook. Beetje een stukje van een hoogleraar pakken, stelling verzinnen en daar lukraak wat bevestigende “feitjes” omheen ouwehoeren.

Of wil Harm hiermee soms bewijzen dat hoewel de kosten gestegen zijn, de kwaliteit van de wetenschap zienderogen achteruit gerend is?

@M: Verklaar even waarom in Duitsland en andere landen de huizenprijzen amper gestegen zijn de afgelopen decennia. Waarom in zoveel landen de huizenprijzen net zo hard weer kunnen kelderen als ze gestegen zijn, zelfs met een schaarste aan huizen (GB) of grond (Japan)?

Verklaar ook even waarom de grondprijzen in Nederland zo gestegen zijn, ondanks het feit dat bijna 90% van ons land onbebouwd is? (ik geef alvast maar een hint: overheidsbeleid)

@Lex

Mijn kritiek betrof allereerst en vooral de vorm van het stuk. Die slaat namelijk nergens op zoals ik al aangaf. Er wordt een lukrake selectie gemaakt uit wat voorbeelden die passen bij de stelling, terwijl die voorbeelden duidelijk te ontkrachten zijn (zoals ik gedeeltelijk heb gedaan).

Welke andere landen waarin de huizenprijzen nauwelijks gestegen zijn bedoel je? Als we kijken naar b.v. de VS, Engeland, Ierland, Frankrijk, Denemarken of Spanje zien we namelijk een behoorlijke stijging over het afgelopen decennium (die nu voor een aantal van die landen is omgezet in een corrigerende daling).

De een (groot) deel van die stijging(en) is veroorzaakt door inflatie (geldgroei) waardoor een speculatieve bubbel ontstond. Overigens kunnen bubbels ook ontstaan zonder geldgroei, in dat geval gaan ze ten koste van iets anders.

Wat de Nederlandse grondprijzen betreft: milieurestricties lijken me daar gedeeltelijk een rol te spelen. Die worden misschien neergelegd door de overheid, maar komen vaak voort uit wensen van marktpartijen (milieuverenigingen). Verder heeft het misschien ook te maken met locatie. Als meer mensen naar de stad trekken (steden zijn duidelijk gegegroeid) wordt grond lokaal schaarser en dus duurder.

Verder blijft het zo dat lang niet alle huizen van eigenaar verwisselen en de stijging van huizen- en grondprijzen dus bepaald wordt door dat deel van de markt dat wel in beweging is. Dat waren blijkbaar deels speculanten, wier spelletje nu min of meer is vastgelopen.

Over de daling in Duitsland kan ik even niet zoveel zeggen.

in Duitsland mag je de hypotheek niet meenemen naar een ander huis en kan je een huis neit verkopen als er een hypotheek op rust. Dus je zit volledig vast als je een huis koopt. Daarom kopen weinig jonge mensen daar een huis.

Daarnaast ben je verplicht een x percentage zelf te betalen van je huis.

Dit zijn redenen dat de huizen daar goedkoop zijn, hoewel maar weinig mensen daar een huis kopen.

Dank.

Al met al wordt het stukje van meneer van Wijk er niet veel sterker op hoor.

Ofwel Lex?

Wanneer al die hebberige egoïsten in het verleden de geldmarkt niet hadden verziekt (deregulering, toezicht zonder sancties, te grote risico’s nemen om mee te kunnen profiteren zonder te weten wat deze risico’s inhielden), daardoor ook de naïve burger aan het graaien hebben gekregen (dit werd dus gemanipuleerd door de beleidsmakers) waardoor we nu met z’n allen een financieel benouwde tijd tegemoet gaan.

@ federico

Is het redelijk dat 1 uur werktijd in het verleden duurder werd aangezien men minder productief is geworden op mensenarbeid (mensen hebben meer vakantiedagen en vrijedagen dan ze vroeger hadden). Mensen zijn niet sneller en effiënter gaan werken. MACHINES hebben efficiëntie en snelheid van het werk verhoogd.

Het is niet meer dan redelijk dat 1 uur werk goedkoper wordt wanneer er een overschot aan werknemers bestaat op de arbeidsmarkt. Dit werkt ook andersom. HET GROTE PROBLEEM IS DAT DE OVERHEID EN DE CENTRALE BANKEN HET EVENWICHT VERSTOREN van vraag en aanbod.

@ frank

Ik denk niet dat ze in Afrika met een flinke schuld aan hun broek in een tentje zitten.

@Sven (22)

Niet helemaal waar denk ik. Iemand moet de machine toch besturen. En voor gebruik ontwerpen en in elkaar zetten.

Iemand die een tijdje nadenkt, dan een machine bouwt en vervolgens mbv die machine heel productief is doet het vaak beter dan degene die bij de oude methode blijft.

@Federico (2)

Of het onredelijk is of niet is een waardeoordeel. Moet iedereen maar voor zich maken.

Wel zorgt geldontwaarding voor een ander gedrag dan men zou hebben bij een stabiele munt. Hoge inflatie betekent dat men geld direct uitgeeft en weinig spaart (voor bijvoorbeeld een oude dag). Dat soort verschuivingen kunnen aanzienlijke gevolgen hebben voor de opbouw en inrichting van de economie en maatschappij.

@ m

Iemand die een machine bestuurd is per definitie niet sneller in zijn werk dan iemand die 100 jaar geleden zijn appels stond te plukken. De machine zorgt voor snelheid en efficiëntie, begrijp je. Het loon van een werknemer heeft meer te maken met vraag en aanbod. Degene die de machines ontwerpt krijgt een klap centen, omdat mensen die dit kunnen relatief schaars zijn, dus goed betaald. Je zal dus ook zien in de toekomst dat ongeschoolde arbeid minder lonend wordt bij hogere inflatie als de lonen niet geïndexeerd worden vanwege flinke vraaguitval dan hooggeschoold werk waar een structureel tekort in heerst(deze mensen hebben meestal nog een redelijke onderhandelings positie).

Ik snap dat de machine voor een deel van het werkt zorgt. Als er evenveel werk gedaan blijft worden dan zal het deel arbeid (en de vraag ernaar, en daarmee de kosten ervan) inderdaad afnemen.

Tot nu toe wordt er echter vaak meer werk verzet, zodat de arbeider toch nodig blijft (de machine moet bestuurd worden). Machines worden dus vaak ingezet voor uitbreiding van productie in plaats van terugdringen van personeelsbestand.

Voor het deel van de arbeid die dan toch door de machine wordt vervangen zien we vaak terug in de service-economie, waar schaalbaarheid beperkt is.

Lekker gespeld hè, die laatste zin?

@25:

dat men ik met je eens. Uiteindelijk denk ik dat de zeepbel van de afgelopen tijd niet goed is, maar de oplossing van goudstandaard die hier (en elders) aangedragen wordt is het andere uiterste en op het eerste gezicht lijkt me voor je dat als uitgangs punt neemt je eerst moet beredeneren waarom zelfs een beperkte geldontwaarding niet goed is.

@29

Het gaat niet zozeer om beperkte geldontwaarding. Waarom de goudstandaard wordt voorgedragen is dat fiatgeld vaak niet goed onder controle is te houden, zodat de geldontwaarding steeds erger wordt. Nu ook gebeurd, de gigantische inflatie van de afgelopen periode is vooral in huizen en aandelen gaan zitten.

Beperkte geldontwaarding is dus niet per se heel slecht, maar dat is in de praktijk vaak niet te managen over langere termijn. Daarom goud.

Niet dat ik er verstand van heb, maar gevoelsmatig zou ik juist nu de media er zo’n hype van maakt niet durven vertrouwen op goud (en er nooit in nu nog (zo laat) in investeren)

http://www.analist.nl/index.php?page=hottopics&id=195

@ 31

Klopt dat de aandacht voor goud is toegenomen. Natuurlijk had je er beter eerder bij kunnen zijn, maar ja, dat is achteraf praten.

Wat de hype betreft: moeilijk inschatten. Ik ken persoonlijk niemand die fysiek goud heeft gekocht, dus zo’n hype is het nog niet. En goud wordt vooral gezien als verzekering voor het geval het financiële systeem de huidige problemen niet overleeft. Daar is een kleine kans op, en in dat geval zal het erg lonen goud te hebben. Er is echter ook een grote kans dat alles “goed” komt, en dan zal goud waarschijnlijk weer wat dalen.

Wel is het zo dat de vraag naar goud voor juwelen volledig stilstaat en mensen zelfs oude troep verkopen voor omsmelting. Trekt de economie weer aan dat komt die goudvraag weer terug, dus heel hard zakken zal het ook niet doen.

@sven

Dus je kan altijd nog naar Afrika vluchten.

t.a.v. 18,19,20:

Vrijwel alle Westerse (angelsaxische) landen hadden de afgelopen 10-20 jaar een enorme huizenbubbel, die m.i. direkt gerelateerd is aan het beleid van de centrale banken, en dan vooral de Amerikaanse FED vanaf 1987 (Greenspan).

Huizenprijzen in Duitsland zijn niet gestegen omdat dat land de afgelopen jaren zijn eigen zwarte gat had (de hereniging) waar al het bijgedrukte geld in verdween. Dat er ‘weinig mensen een eigen huis kopen’ was mij niet bekend, ik dacht dat er een hoger % huiseigenaars is dan in NL (NL heeft ongeveer het laagste % van heel Europa, kun je nagaan hoe goed die HRA werkt).

Japan is de andere bekende uitzondering, omdat die al eerder een mega bubbel hadden die sinds vele jaren aan het leeglopen is (grondprijzen soms meer dan 90% gedaald, en huizenprijzen soms meer dan 75%).

De belachelijke grondprijzen in NL zijn direkt gevolg van de grondpolitiek, waarover al diverse kabinetten gestruikeld zijn en wat zo mogelijk nog heiliger is dan de HRA. Dit alles in het belang van een kleine elite van herenboeren, projectontwikkelaars en sinds een aantal jaren ook lokale overheid en woningbouw corporaties (die ook grootschalig met grond speculeren).

Zoals Lex al aangeeft, 89% van NL is onbebouwd. Een paar jaar terug is een rapport gemaakt waaruit blijkt dat als we de 11% bebouwd verhogen naar 12.5% er voor altijd (uitgaande van demografie, bevolkingsgroei is al bijna 0) meer dan genoeg grond is voor woningen en andere bouw, zelfs als velen een eigen huis met tuintje wil. De ‘milieurestricties’ zijn een drogreden. Overigens zie je dit verschijnsel ook in andere landen zoals UK en diverse US staten zoals Californie (zoning), met precies hetzelfde prijsopdrijvende effect.

@M nr.16:

Je hebt wel een punt dat mensen veel welvarender zijn geworden en ruimer zijn gaan leven, maar het probleem zit er volgens mij in dat veel van die zaken worden betaald van geleend geld.

Ik verbaas me er vaak over dat mensen niet van een modaal salaris kunnen rondkomen. Als student heb ik het destijds met veel minder moeten doen. Voor veel mensen is het kennelijk belangrijk om een grotere auto te kunnen kopen dan de buurman.

@Niek nr. 34:

Wat versta je precies onder bebouwing en wordt die 11% wel efficient benut? Het is zeker niet zo dat 89% van Nederland uit natuur bestaat.

@okkie

Zo hoog is modaal niet hoor. Dat is maar 100 euro meer per maand dan bijstand + alle subsidies.

“Waarom betalen wij rente over geld dat uit lucht wordt gecreëerd? Waar moet het geld vandaan komen waarmee we de rente kunnen betalen? Als u het antwoord weet, dan horen wij het graag!”

Tja, dat snapt Harm dan niet, maar rente is een vergoeding voor het risico en alternatieve besteding van het geld.

En wordt geld het uit lucht gemaakt? Niet echt hoor, er zijn allerlei restricties gesteld op het creëren van geld. Bij goud worden die restricties door de natuur gesteld (beperkte voorraad), bij geld door wet- en regelgeving.

Het klopt inderdaad dat er met fiatgeld wat minder controle is, en dat er wat te hard van stapel is gelopen is misschien ook waar, maar wat de schrijver van het stuk stelt is zwaar overdreven.

@ Okkie (35)

Er wordt inderdaad meer geleend, maar wat jij zegt klopt niet helemaal. Geld lenen is eigenlijk geld bijdrukken. Door geld bij te drukken neemt de welvaart niet toe, dat zou wel heel gemakkelijker zijn: dan gaven we iedereen een geldprinter en hadden we de hemel op aarde.

cursief

Heeft u zich wel eens af gevraagd waarom de huizenprijzen stijgen? Het is toch eigenlijk heel vreemd, dat iets dat ouder wordt en aan slijtage onderhevig is, duurder wordt? De kozijnen moeten vervangen, de fundering gaat verzakken en het dak moet na een tijd worden vervangen. Het zou logischer zijn als de waarde van de huizen zou dalen en dat gebeurt in feite ook. Maar hoe is het dan mogelijk dat de huizenprijzen sinds de Tweede Wereldoorlog vrijwel onafgebroken zijn gestegen?

Het is absoluut niet vreemd dat iets wat ouder wordt duurder wordt. We zien dat ook bij bijvoorbeeld old-timers of antiek. Bovendien valt er iets tegen de genoemde veroudering te doen: onderhouden.

Als een van de redenen, wordt duurder wordende grond aangevoerd. Dit klopt, maar wordt de grond daadwerkelijk meer waard? Natuurlijk zijn er meer mensen op aarde dus de vraag neemt toe, maar de gebouwen worden ook steeds hoger, dus de vraag is of dat de hele verklaring is. De grondstofprijzen stijgen. Klopt ook, maar hier kun je je eveneens afvragen of de volledig geautomatiseerde steenfabrieken, bijvoorbeeld, niet goedkoper kunnen werken dan toen alles met de hand moest worden gemaakt. Arbeid is schaars. Dit is echter weer in tegenspraak met het aantal mensen dat inmiddels op de planeet rondloopt. Ergens klopt er iets niet.

Meer mensen maken grond wel degelijk duurder, en bovendien is er een behoorlijke trek naar de stad ontstaan, waardoor de bevolkingsdichtheid (en de vraag naar grond) daar extra is toegenomen. Ook gronstofprijzen stijgen. En ja, productiekosten kunnen door innovatie inderdaad dalen en een deel van de voorgenoemde stijgingen teniet doen. Overigens had de schrijver het eerst nog over oude huizen, en begint hij nu over nieuwbouw. Weinig consistent.

Als we nu eens aannemen dat mechanisatie en automatisering de productie steeds goedkoper maken, is er dan wat anders aan de hand? Of hebben we tegenwoordig meer over voor een dak boven ons hoofd en stijgen daarom de huizenprijzen? Dat huizenprijzen stijgen, is overigens een tijdelijk fenomeen, als we de Maastrichtse hoogleraar vastgoedfinanciering Piet Eichholtz mogen geloven. Hij concludeert dat de Nederlandse huizenprijzen sinds 1736 niet meer zo hoog zijn geweest, maar dat de gemiddelde huizenprijs stijgt en daalt en per saldo niet toeneemt. Eichholtz hanteerde hierbij een voor inflatie gecorrigeerde huizenprijsindex. De vergeleken prijzen van panden aan de Herengracht zouden een goede indicatie zijn voor de ontwikkeling van de huizenprijs in het algemeen, aangezien de grachtenpanden altijd dezelfde kwaliteit hebben gehad. Voor een gemiddeld huis aan de Herengracht moet momenteel circa € 2,6 miljoen worden neergeteld.

Ten eerste gaat het hier om de reële huizenprijs (gecorrigeerd voor inflatie). Maar goed, die prijzen zijn misschien historisch hoog op het moment.

Wie de huizenprijzen in Nederland over de afgelopen driehonderd jaar bekijkt, zal tot de conclusie komen dat deze aan sterke fluctuaties onderhevig zijn. De gestage stijging die we in de afgelopen jaren hebben meegemaakt, hoeft dan ook niet te betekenen dat een crisis op de Nederlandse huizenmarkt zich niet opnieuw kan voordoen. Eichholtz meent dat de nog immer toenemende vraag naar huizen in Nederland onder meer te danken is aan de stijgende inkomens …lees meer Hiermee bevestigt hij de rol van het bestedingsvermogen als aanjager van de huizenprijs, zoals die ook door Global Property werd vastgesteld. De huidige recessie zou in ons land een neerwaartse impuls kunnen geven aan de prijzen van huizen.

Dat is mogelijk. Als mensen meer te besteden hebben dan hun vraag naar goederen anders dan huizen is gestegen dan kan een deel van de inkomensstijging in de huizenprijs gaan zitten (dat kan je inflatie noemen).

Ook de inkomens zijn dus gestegen. Eigenlijk zou je dan verwachten dat men op basis van één inkomen dan toch prima zou moeten kunnen rondkomen? Waarom bestaan er dan meer tweeverdienerhuishoudens dan ooit? En in de VS is een derde of vierde baan niet ongebruikelijk om het hoofd boven water te houden. En wat te denken van de toename van het aantal stelende ouderen? En dan praten we niet over het stelen van luxe artikelen maar over brood en koekjes. En waarom schieten de voedselbanken als paddenstoelen uit de grond als de inkomens maar stijgen? Heeft u zich dat wel eens afgevraagd?

Hier gaat het, in tegenstelling tot eerder genoemde huizenprijzen, over nominale (niet reële) inkomens. Stijgen de prijzen van producten of huizen nog harder dan zal je met zijn tweëen aan de slag moeten. De reële inkomens zouden dan gedaald zijn.

Ook kan het dat men simpelweg welvarender is en een groter deel van het inkomen besteed aan die extra welvaart. Mensen werken dan harder, maar krijgen er ook meer voor terug.

Het woord inflatie alleen al doet beleggers de haren ten berge rijzen. Geen wonder, aangezien geldontwaarding op verschillende manieren in ons nadeel werkt. Aan de ene kant stuwt het de prijzen op, zodat we steeds dieper in onze buidel moeten tasten voor dezelfde goederen en diensten. Aan de andere kant eet het inflatiemonster stukje bij beetje ons vermogen op. Immers, iedere euro die vandaag op onze spaarrekening staat, is volgend jaar enkele procenten minder waard. En met de huidige, lage rentestanden is zelfs quitte spelen op jaarbasis allang niet meer vanzelfsprekend. Zeker niet als we daarbij ook nog eens de vermogensrendementsheffing in ogenschouw nemen. Na aftrek van belasting en inflatie wordt ons spaargeld dus ieder jaar minder waard.

Klopt. Schulden overigens ook, dus lenen is in dat scenario voordeliger dan sparen. Inflatie is dus goed voor mensen met schulden en slecht voor spaarders.

We moeten helaas vaststellen dat de overheid, door het op grote schaal (laten) bijdrukken van geld, voor een enorme inflatie heeft gezorgd. Het bijdrukken van geld is een verkapte vorm van belasting waarmee de overheid zonder ‘pijnlijke’ ingrepen en zonder wetgeving de uitgaven kan financieren. Jaarlijks groeit in de eurozone de geldhoeveelheid met circa 8% …lees meer

Ook mogelijk.

Maar als er 8% meer geld in omloop is, is het logisch dat de waarde ervan met ruim 8% moet afnemen. Er komen immers niet meer goederen zoals huizen bij. In de VS is duidelijk te zien waartoe dit heeft geleid, wanneer we kijken naar de waardeontwikkeling van de dollar. De grafiek (zie het weekblad) toont de inverse relatie tussen de hoeveelheid geld in omloop en de koopkracht. De mate waarin prijzen stijgen (afnemende koopkracht) verhoudt zich ongeveer tot stijging van de geldhoeveelheid.

“Er komen immers niet meer goederen zoals huizen bij”.

Totale nonsens en volledig uit de lucht gegrepen (in die zin is de schrijver net een bank, die creëren volgens hem ook dingen uit lucht). Er zijn wel degelijk producten bijgekomen, de welvaart is duidelijk gestegen (denk alleen al aan gezondheidszorg of auto’s).

Het is zeker geen lokaal fenomeen (Zimbabwe, Argentinië, et cetera) of iets van deze tijd (vraag maar aan onze Oosterburen). Maar ook in de eurozone of bijvoorbeeld Engeland kunnen ze er op dit moment wat van …lees meer

Maar hoe kan de geldvoorraad zo snel oplopen? Een belangrijke rol hierin is weggelegd voor de staatsschuld (die dankzij Bos, als reddende engel voor de banken,hard oploopt) en de banken zelf. Door het geldscheppend vermogen kunnen zij geld creëren uit lucht (zou u dat ook niet willen leren?) Het enige dat zij hiervoor hoeven te doen, is het aanhouden van circa 10% van het geld dat zij uitlenen. Wanneer u dus € 1000 op de bank zet, kan de bank € 10.000 uitlenen. Bij een rente van 10% moet dan volgend jaar € 11.000 worden terugbetaald. Wat nu als dit op grote schaal wordt gedaan? (En helaas gebeurt dit op zeer grote schaal!) Hoe komt iedereen dan aan die € 1000 die aan rente moet worden betaald? Dan gaan we (of andere mensen waarvoor wij bijvoorbeeld arbeid verrichten) maar weer naar de bank om het te lenen. De bank is immers de enige instantie die geld kan creëren. En volgend jaar gaan we dan naar de bank voor € 1100, et cetera. Fiatgeld bestaat dus helemaal niet en is gewoon een piramidespel waar dat trucje van Madoff kinderspel bij is. Door het extra geld (dat uit lucht wordt gecreëerd) wordt geld minder schaars en dus minder waard. Zo ontstaan er uiteindelijk meer schulden dan spaargeld of andere bezittingen. Net zolang totdat door de rentelasten de verplichtingen zo groot worden dat het systeem ineenstort. De inflatie leidt dan tot deflatie en de lucht, die in het systeem werd geblazen (inflate), loopt er dan weer uit (deflate). Op zich zou dit niet zo erg zijn, ware het niet dat wel de waarde van huizen en andere goederen daalt, maar niet de schulden.

Kort door de bocht, als er net zoveel geld extra in omloop wordt gebracht als de productie stijgt, is er niets aan de hand. Bovendien worden sommige schulden niet terugbetaald, waardoor dat geld vrijkomt voor rentebetalingen op andere schulden.

Wat resteert, is dat alle bezittingen worden opgeëist door de bank en iedereen achterblijft met een onaflosbare schuld aan de bank. Een schuld die door banken gecreëerd is uit lucht, dus feitelijk krijgt de bank dan gratis uw huis. Iedereen met een schuld verwordt zodoende tot slaaf van de bank, als men dat als tweeverdiener al niet was. Wanneer de waarde van geld is gekoppeld aan bijvoorbeeld goud (we kunnen geen goud uit lucht maken, dus goud behoudt zijn waarde) wordt de prijs van geld (de rente) bepaald door vraag en aanbod. We lenen dan alleen geld voor zaken waarvan het rendement hoger is dan de rente die we daarvoor betalen (met name productiemiddelen). Leningen voor auto’s, TV’s en andere zaken die minder waard worden (zoals huizen) worden onlogischer en daardoor zeldzaam. Het resultaat is prijsstabiliteit zoals we dat kenden voordat het huidige piramidesysteem (fiatsysteem) werd ingevoerd door de private ondernemingen die we banken noemen (ook de Fed is een private onderneming en dus zo federal als Federal Express).

Mwah, de overheid beheerst in eerste instantie de creatie van geld, banken vermenigvuldigen dat. Op de creatie zitten wel degelijk restricties, waardoor het toch net als goud enigzins schaars is.

In september 2007 meldde NIBC dat de schulden van de Nederlanders waren opgelopen tot 200% ten opzichte van de spaargelden. Ofwel, we leenden in dit land tweemaal meer dan we spaarden. Eind jaren tachtig van de vorige eeuw bedroegen de schulden van de Nederlanders 80% van de uitstaande spaartegoeden. De Nederlanders spaarden toen dus meer dan dat ze leenden. Onze schuldenpositie is enorm. Zo was in 2007 de uitstaande hypotheekschuld in verhouding tot het net national income in Nederland (120%) beduidend hoger dan in Amerika (nog geen 90%). Volgens NIBC zou dit gegeven als zodanig niet per se problematisch hoeven te zijn, als een flinke spaarpot tegenwicht bood aan de torenhoge schuld. Maar de spaartegoeden nemen verder af zodat de schuldenlast in Nederland door de jaren heen steeds zwaarder is geworden. Mocht het fout gaan, dan is er nauwelijks een buffer om de klap op te vangen.

Ja, zoveel lenen was niet slim. Hadden banken niet moeten toestaan, maar mensen ook niet moeten doen.

In 2008 bleek uit cijfers van het Centraal Bureau voor de Statistiek (CBS) en het Kadaster dat de Nederlanders voor meer dan € 1 biljoen (€ 1030 miljard) aan schulden hebben uitstaan. Het overgrote deel hiervan (ongeveer € 1004 miljard) betreft hypotheekschulden. Hier staat een bedrag van € 247,5 miljard aan spaargelden tegenover …lees meer Ofwel: de uitstaande schulden zijn ruim vier keer zo groot als de spaartegoeden. Trekken we onze spaarcenten af van onze leningen, dan resteert dus een slordige € 750 miljard aan schuld.

Dus schulden zijn in 2008 verdubbeld ten opzichte van spaartegoeden (was in 2007 nog 2:1, nu 4:1). Deze cijfers lijken erg onbetrouwbaar! Natuurlijk illustreren ze wel de toename van schulden die eerder al werd aangehaald.

En hier staat in veel gevallen niet eens voldoende dekking tegenover, zo viel deze week te lezen in het Financieele Dagblad. Delta Lloyd heeft onlangs als enige financiële instelling cijfers bekend gemaakt over de dekking van de financiering (banken lopen hier niet graag mee te koop, zeker niet in de huidige situatie). Daaruit blijkt dat niet minder dan 40% van de hypotheken van Delta Lloyd in Nederland hoger is dan de executiewaarde van het huis, en dan is de executiewaarde nog geïndexeerd tot het hogere niveau van eind 2008. Volgens het kadaster verstrekten banken vorig jaar gemiddeld 114% van de koopsom van een woning. Een dergelijk tophypotheek (of moeten we zeggen strophypotheek?) is in de hele wereld zeer ongebruikelijk, maar in Nederland wordt dit door de hypotheekrenteaftrek zelfs gestimuleerd door de overheid. Nederland was ooit het rijkste land van de wereld, maar is nu wereldkampioen geld lenen.

Tja, wereldkampioen? Zijn er in andere landen geen schulden?

Het huidige fiat geldsysteem waarbij, in plaats van de waarde te koppelen aan de waarde van goederen zoals goud of zilver, onbeperkt geld kan worden gecreëerd uit lucht en slechts tot gewin van de banken (maar waar is deze winst overigens gebleven?), kan leiden tot een werkelijk levensbedreigende situatie wanneer het systeem ineenstort. In theorie klopt het systeem niet en het wachten is tot dit in de praktijk wordt aangetoond. Met het dalen van de prijzen (deflatie) lijkt de geest inmiddels uit de fles en we zien in Japan dat deze niet zomaar weer in de fles terug kruipt.

Er kan niet onbeperkt geld worden gecreërd. Misschien zijn de restricties wat minder zwaar dan de natuurlijke grens op goudcreatie, maar er zijn wel degelijk restricties.

Waarom betalen wij rente over geld dat uit lucht wordt gecreëerd? Waar moet het geld vandaan komen waarmee we de rente kunnen betalen? Als u het antwoord weet, dan horen wij het graag!

Als iedereen het vertrouwt is het geld “dat uit de lucht wordt gecreërd” (net als sommige argumenten van de schrijver van het stuk) een prima betaalmiddel. We betalen dan rente om de eigenaar te vergoeden voor risico, en de winst die hij op alternatieve bestedingen van het geleende geld had kunnen maken (opportuniteitskosten).

“The central bank is an institution of the most deadly hostility existing against the Principles and form of our Constitution. I am an Enemy to all banks discounting bills or notes for anything but Coin. If the American People allow private banks to control the issuance of their currency, first by inflation and then by deflation, the banks and corporations that will grow up around them will deprive the people of all their Property until their Children will wake up homeless on the continent their Fathers conquered.” Thomas Jefferson, 3e president van de Verenigde Staten

Hmm, ik vraag me af of Jefferson deze uitspraak daadwerkelijk heeft gedaan. In die zin is het internet lang niet altijd betrouwbaar, zeker niet als mensen die zelf argumenten uit lucht creëren met historische uitspraken gaan strooien.

Al met al kunnen we veronderstellen dat er in Nederland een bubbel is onstaan op de huizenmarkt. Ook onder een goudsysteem ontstaan bubbels (hoe zat dat bij de tulpen), maar die gaan dan vaak ten koste van een andere categorie (het geld moet ergens vandaan komen). Ook kunnen ze voortkomen uit een hogere omloopsnelheid van geld. Onder een goudgedekt geldsysteem zijn bubbels dus mogelijk, en speculeren (hebzucht) zit gezien de geschiedenis in de mens.

Wel is het zo dat de huizenbubbel van nu is aangewakerd door de wat ruime geldcreatie van de centrale bank. Dat punt was al bekend, en het is raar dat de schrijver zo’n lang stuk gebruikt om dit bekende punt zo belabberd uit te leggen.

@Okkie nr. 36:

die 11% is ALLE bebouwde omgeving inclusief wegen, industrieterreinen, enz. Woningbouw incl. tuin is daarvan maar een beperkt deel, vandaar dat 1.5% extra (van het totale oppervlak) veel uitmaakt. Nederland bestaat voor het overgrote deel uit landbouwgrond, en NIET uit natuur (natuur is een paar %, of misschien 10% als je alle water-natuur zoals rivieren en Oosterschelde gaat meetellen).

En die 11% zou zeker efficienter benut kunnen worden, veel industrieterreinen zijn zeer inefficient ingericht en dan staat ook nog zeker 30-40% van de percelen/gebouwen leeg.

@M

40: de meeste oude auto’s zakken in waarde net als huizen, maar wel wat harder omdat ze anders gebruikt worden. Alleen voor speciale oldtimers en unieke monumentenpanden gaat het verhaal niet op; en die kosten trouwens ver boven gemiddeld aan onderhoud (ik spreek uit ervaring).

41: NEE, grondprijzen stijgen net zo hard in sommige zeer dun bevolkte angelsaxische landen (kijk eens naar Nieuw Zeeland bijv., prijsstijging was tot voor kort gemiddeld 20-25% per jaar over een periode van vele jaren; en behalve veel schapen woont er bijna niemand). De stijging staat trouwens in geen verhouding tot de bevolkingsaanwas (als de bevolking in NL net zo hard gestegen was al de grondprijzen de afgelopen 20 jaar, dan hadden we nu zeker 100 miljoen inwoners). Bijna overal komt die stijging door speculatie en kunstmatige restricties op wat bebouwd mag worden (‘zoning’).

43: zelfs gekorrigeerd voor inflatie staat de huizenprijs op een 350 jarig hoogtepunt (de grafiek is van bijna twee jaar geleden). De grafiek leert dat het, in verhouding tot de inkomens, zeker 50-75% omlaag kan. Wat de prijzen nominaal doen is moeilijk te voorspellen want dat hangt van de geldgroei/inflatie af.

44: NEE, het is precies andersom, die huizen worden duurder omdat ze nu op basis van twee inkomens gefinancierd worden (het tweede inkomen telde tot voor kort hooguit voor de helft, en meestal helemaal niet).

45: NEE, de grafiek laat juist zien dat de huizenprijzen de afgelopen jaren VEEL sterker gestegen zijn dan de inflatie kan verklaren.

48: extra produktie/welvaart (in puur materiele vorm) kun je grofweg afmeten aan het BNP, dat op een korte termijn van 10-20 jaar relatief weinig zoden aan de dijk zet (BNP groei is hier weinig hoger dan de inflatie, en soms zoals nu zelfs lager).

49: NEE, de geldgroei staat in geen enkele verhouding meer tot de groei van de produktie. Geldgroei in alle westerse landen 10-20% per jaar (afhankelijk van of je M1/2/3 pakt), produktiegroei hooguit een paar % per jaar. Alleen in enkele emerging markets is de verhouding wat realistischer.

50: overheid beheerst de geldcreatie? Welke overheid beheerst dan de creatie van extra euro’s? onzin …

52/53: Nederland is wel degelijk wereldkampioen bij prive schulden t.o.v. bruto nationaal produkt (zeg maar t.o.v. ons gezamenlijk inkomen). ‘Dat geeft niks, want wij hebben HRA’, voor de optimisten. En het verschil met tien jaar geleden is DRAMATISCH. NIET goed.

54: kijk eens naar de recente grafiekjes van de US$ geldgroei, bijv. op shadowstats.com. Sinds eind vorig jaar een rechte lijn omhoog in de grafiek. Niks beperkingen.

kortom, beetje kort door de bocht 😉

@M 38:

Onze welvaartsstijging is zeker niet alleen aan onze verhoogde productiviteit te danken. Het is snel afgelopen met de ‘hemel op aarde’ wanneer de lucht uit het systeem loopt.

@Niek

40. Nieuwbouw is vaak van slechtere kwaliteit dan oudere huizen (vandaar waardestijging) en doordat er onderhouden wordt hoeft de prijs in elk geval niet zakken zoals de schrijver suggereert.

41. Kan, misschien verklaart de bevolkingsgroei en trek naar de stad niet de volledige prijsstijging.

43. Ik was/ben het met je eens dat reële prijzen op een historisch hoogtepunt staan.

44. Als meer inkomen uit inflatie gefinancierd wordt zal dat inderdaad tot een stijging van prijzen leiden. Het punt van welvaartsstijging (waar de schrijver volledig aan voorbij gaat) blijft echter staan.

45. Dan heb je het over de prijsstijgingen van het mandje producten dat gebruikt wordt om de inflatie te berekenen. Daar wordt inderdaad mee gesjoemeld. De prijsstijging van huizen was wel degelijk inflatie (dat beaam ik overigens ook in 45)

48. BNP toch gemeten in geld. Als we het hebben over inflatie (van invloed op de waarde van geld) is een monetaire maatstaf niet betrouwbaar. BNP meet niet hoeveel goederen er geproduceerd worden.

49. 10-20% is erg hoog, maar dat er geld sneller groeit dan productie ben ik met je eens. De schrijver overdrijft dat punt echter schromelijk, en gaat er aan voorbij dat een deel van de niet terugbetaalde schulden worden gebruikt voor rente.

50. Officieel beheerst de overheid de geldcreatie wel. Banken moeten bepaalde buffers aanhouden en die worden door DNB gestuurd. Dat banken vermenigvuldigen is waar, maar zo lang dat met een constant getal gebeurt is beheersing zeer goed mogelijk.

52/53 Er wordt inderdaad teveel geleend. De schrijver gebruikt alleen verwarrende en waarschijnlijk onbetrouwbare cijfers, en overdrijft wederom voor NL tov het buitenland. Maar ik ben het met je (en hem) eens dat het lenen een probleem is.

54. Laatste jaar is uitzonderlijke situatie. Bovendien is er wel een beperking door bijvoorbeeld congress dat moet goedkeuren (hebben ze in dit geval gedaan, maar het blijft een beperking). Bovendien is er ook veel kapitaal vernietigd afgelopen jaar, wat een deel van de geldgroei opheft. Maar ook hier ben ik het met je eens dat de recente groei uiterst gevaarlijk is.

Toch blijf ik er bij dat de schrijver een slecht stuk heeft afgeleverd (lukrake argumenten waar vaak alternatieve verklaringen voor zijn) om een bekend punt (stijging huizenprijs door inflatie) over te brengen.

@M61:

44,45,48: inflatiecijfers worden gemanipuleerd, daarom is ook BNP cijfer niet betrouwbaar. Ben het met je eens dat de prijsstijging van huizen voor een deel inflatie is (niet meegerekend in de officele inflatiecijfers, dan zouden de schaapjes schrikken). Officiele inflatie over de afgelopen 20 jaar is ongeveer +80% (3% per jaar ofzo), de prijsstijging van huizen was véél hoger.

BNP in goederen bestaat voor sommige sectoren wél, als je daar naar kijkt dan zie je dat de ‘groei’ van het BNP vaak pure inflatie is, niks groei dus behalve dan van de geldstroom.

49: M3 geldgroei in de eurozone is sinds oprichting van de ECB gemiddeld ruim 10% per jaar. Voor de VS gemiddeld over de laatste 10 jaar ruim 15% (dan neem ik het afgelopen halfjaar maar niet mee, want dan komen we nog veel hoger uit). Dat zijn waardes die m.i. passen bij een bananenrepubliek en niet bij een ontwikkeld land met een paar % BNP groei per jaar.

Allemaal dankzij de ‘easy money’ (hypotheken) en dit gaat dus ooit keihard gekorrigeerd worden, met jaren negatieve groei als gevolg.

50: die buffers etc. zeggen niks als de banken vrijwel onbeperkt geld kunnen lenen van de ECB (of indirekt via andere banken etc.).

54: Congress zegt NOOIT nee tegen smijten met geld; in NL is het niet anders.

In hoeverre de kapitaalvernieting weg te strepen is tegen de enorme geldgroei is een goede vraag, niemand weet het denk ik. Het gevecht tussen inflatie en deflatie woekert nog wel even verder voordat de uitslag duidelijk wordt. Er was dacht ik zo’n 700 triljoen aan CDO/derivaten, daarvan is nu via beurs/huizencrash iets van 20 triljoen vernietigd. Nog 680 triljoen te gaan, maar lang voordat we bij 0 zijn is de wereldeconomie al weggevaagd.

@Niek

Inflatie is niet op alle productcategorieën in gelijke mate van toepassing. Technisch gezien is inflatie het opblazen van de geldhoeveelheid. Stijgt de geldhoeveelheid harder dan de hoeveelheid producten dan krijg je prijsstijgingen. Die stijging hoeft echter niet in gelijke mate in alle producten te gaan zitten. Het is goed mogelijk dat een groot deel ervan bijvoorbeeld naar huizen en aandelen gaat. Het kan echter ook juist naar brandstof of voedsel gaan. Het meten van inflatie door een mandje met producten is daarom niet meer dan een indicator. In de praktijk wordt er vaak veel gespeeld met dat mandje en seizoensaanpassingen om inflatiecijfers omlaag te manipuleren.

Wat de kapitaalvernietiging betreft: het is vooral gevaarlijk omdat niet gegarandeerd is dat het verse geld de plaats van de vernietigde kapitaalgoederen inneemt. Het kan overal naartoe, en daarom zou het best kunnen dat aan de ene kant kapitaal wordt vernietigd (en mensen hun vermogen kwijtraken) terwijl het verse geld voedselprijzen (of iets anders) opdrijft.

@sd nr. 37:

Voor een alleenstaande is het modaal inkomen meer dan genoeg. Het modaal inkomen zoals gehanteerd door het CPB is niet het meest voorkomende inkomen voor gezinnen. Dat ligt namelijk veel hoger (zie het CBS, interactieve inkomensverdeling).

hadden ”we ” maar zo goed nagedacht voor okt. 2008. Menig verjaardags feestje in die periode had een andere impact . Heeft echt niemand daar aan meegedaan ?

Toen Northern Rock in augustus 2007 failliet ging heb ik in paniek meteen mijn huis te koop gezet. Binnen twee weken was het verkocht tegen de hoofdprijs. Toen heb ik nog 2 maanden lang met angst en beven de overdracht bij de notaris afgewacht maar gelukkig ging alles goed. Het zooitje stortte minder snel in elkaar dan ik had verwacht.

@M 63:

inderdaad, inflatiecijfer zegt uiteindelijk niks. Ik verwacht voor de komende jaren stijgende prijzen van ‘noodzakelijke’ produkten (belastingen, ziektekosten, voeding, energie, misschien basis huisvesting) en dalende prijzen van overbodige zaken (gadgets, auto’s veel te dure/grote huizen etc). Maar er zijn altijd verrassingen …

@Hansie 66: het verloop van een bubbel laat zich moeilijk voorspellen. Ergens in 2001 waren ook meer dan gemiddeld mensen (met reden) bang voor een huizencrash. Ik herinner me nog geanimeerde discussies op een bekend beleggingsforum met o.a. Willem Middelkoop. Uiteindelijk werd ik, onder druk van een paar makelaars, van het forum afgegooid omdat ik onnodig paniek zaaide t.a.v. de huizenmarkt. Hadden ze dus groot gelijk in, want de ‘crash’ bleek toen een minicrash (vooral rond Amsterdam) en sindsdien zijn de prijzen nog 2-3x over de koop gegaan 😉

De tulpenbollenmanie in 1635 crashte -90% in ruim 1 week (dat was in de tijd dat nieuws reisde per paard en postduif, of nog langzamer). In het tijdperk van mobieltjes en internet gaat het allemaal wat langzamer …

@H

Daar valt iets voor te zeggen, al blijft het lastig te bepalen welke datums en data je met elkaar moet vergelijken.

Goud wordt bijvoorbeeld al jaren onderdrukt – ook in de 30s – en de S&P is het afgelopen jaar flink uit zijn dieptepunt geklommen terwijl dat in ’33 niet het geval was.