Nederland is nog onvoldoende voorbereid op ingrijpende veranderingen in demografie, klimaat, biodiversiteit en de beschikbaarheid van grondstoffen die zich in de komende decennia kunnen openbaren. Dat concludeert het PBL in de ‘Balans van de Leefomgeving 2014’.

Er lijkt sprake van een licht herstel op de Nederlandse woningmarkt. Het PBL waarschuwt in een vandaag verschenen rapport echter voor een te groot optimisme. In sommige, vooral stedelijke regio’s trekt de markt misschien aan, maar nieuwbouw is in grote delen van het land niet vanzelfsprekend. Op de langere termijn (10-20 jaar) neemt het aantal jonge gezinnen af en komen er veel koopwoningen van ouderen beschikbaar.

Minder mensen verhuizen

Sinds de tweede helft van de jaren negentig wordt er steeds minder verhuisd. De verhuismobiliteit (het percentage verhuisde personen per jaar) daalde van 12% in 1995 naar 8% nu. De verhuismobiliteit van ouderen is lager dan 5 procent en juist deze categorie zal de komende jaren steeds groter worden. Het aantal huishoudens neemt tot 2040 weliswaar nog met zo’n 1 miljoen toe, maar die toename zal zich niet in het gehele land voltrekken. Bovendien is hierbij vooral sprake van een toename van het aantal oudere huishoudens. Het aantal jonge huishoudens neemt op termijn licht af. Hierdoor kan de vraag naar bijvoorbeeld eengezinswoningen dalen.

Babyboomers verlaten hun huis: aanbod aan koopwoningen stijgt

Het aanbod aan bestaande koopwoningen zal bovendien op de lange termijn gaan stijgen. Over vijftien tot twintig jaar zal de groep 75-plus-huishoudens flink zijn toegenomen (16% van alle huishoudens in 2030, dat zijn 1,4 miljoen huishoudens). Zodra deze ouderen niet meer zelfstandig kunnen wonen of overlijden, komen hun woningen vrij. Dit zijn vooral koopwoningen, omdat de babyboomers (geboren tussen 1945 en 1960) veel vaker dan de vooroorlogse generatie huiseigenaar zijn. Op dit moment komen er als gevolg van de uitstroom van oudere huishoudens jaarlijks circa 30.000 koopwoningen vrij. In 2030 zal het aantal door uitstroom van ouderen vrijkomende koopwoningen stijgen naar ongeveer 50.000. Ter vergelijking: dat is ongeveer evenveel als de totale jaarlijkse nieuwbouwproductie aan koopwoningen van vóór de kredietcrisis.

Aanpassen van woningen wordt belangrijker dan nieuwbouw

Provincies en vooral gemeenten doen er verstandig aan in regionaal verband rekening te houden met de toekomstige bevolkingsontwikkelingen. Tijdig anticiperen kan problemen die zich nu voordoen in de krimpregio’s, mogelijk voorkomen. Denk aan leegstand en sterke waardedalingen van woningen. Aanpassen van de bestaande woningvoorraad aan de actuele wensen wordt belangrijker dan nieuwbouw. Ook het herbestemmen van bestaande (leegstaande) kantoren, winkels en ander vastgoed kan een alternatief zijn voor nieuwbouw van woningen.

bron: PBL Planbureau voor de Leefomgeving

Hier in de straat staan nu permanent twee ( nieuwe ) woningen leeg,( te duur gebouwd ) , één huis is gesloopt en wordt weer opgebouwd, maar de bouw komt niet af, al járen niet, halverwege gestopt, buren hebben nu vreselijke wateroverlast, nog geen afvoer in nieuw te bouwen huis…… ander huis is wel afgebouwd, maar zonder afgetimmerde zijwand ( houtskeletbouw )

Zomaar wat straatperikelen 🙂

Ondertussen in de NL

Economie is gekrompen sinds 2008 met 4.5 %

http://www.metronieuws.nl/nieuws/nederlandse-economie-kromp-afgelopen-zes-jaar-bijna-5-procent/SrZnij!s4KacRuuHbE0/

Laatste zinnetje van de NOS

‘Nederland hoort met de krimp thuis in het rijtje van Zuid-Europese landen als Portugal, Spanje en Italië.’

http://philippewaechter.files.wordpress.com/2013/08/ea-2013-q2-gdp-countries.png

Tufkaj een stukje history 4 september 2014 🙂

Dutch house prices rising, boom on the way

‘ The market is now supported by pent-up demand, supported by new policy measures, including the relaxation of gift tax and starter loans.’

http://www.globalpropertyguide.com/Europe/Netherlands/Price-History

Een Armstrongetje 🙂 van ander draadje http://i1.wp.com/armstrongeconomics.com/wp-content/uploads/2013/01/uncle-ombama.jpg

http://armstrongeconomics.com/2014/09/10/fatca-how-it-is-destroying-international-commerce/

@ artikel

Nee maar, wat zien we nu…..

Wo ist der Wohnungnood ?

Argument nummer 1 tot een paar jaar gelee dat huizenprijzen nooit kunnen dalen ?

Wo ist der Slimme Z ?

Daar sta je dan als Drs Taco van Hoek,

Gezellig mee te polderen

Een visionair, een filosoof, iemand die boeken schrijft waar we nog wat van kunnen leren.

Zucht, het rapport “Kosten Koper” is dus bij EIB niet eens begrepen 🙂

Buenos dias

Juan

Over 15 jaar hausse aan koopwoningen

http://www.telegraaf.nl/s/23066137

De sterke bezuinigingen bij bejaarden zou ook wel eens eerder voor het in de verkoop zetten van duurdere woningen kunnen leiden. Groot huis en weinig inkomen? liever een appartement en euro’s op mijn rekening dan de voedselbank….

Heldere inzichten in een complexe wereld

Het EIB geeft economisch inzicht en analyseert ontwikkelingen in de bouw en gebouwde omgeving. Het EIB werkt vanuit een wetenschappelijke grondslag, maar is vooral een betrokken, praktisch ingestelde organisatie die op conceptueel niveau kan meedenken. Het EIB maakt ingewikkelde vraagstukken helder, met onderzoek en analyses die (beleids)beslissingen onderbouwen en versterken. Publicaties van onderzoeksresultaten van het EIB spelen bij de ontwikkelingen in de bouw vaak een rol van betekenis.

Nou heeft Drs Taco van Hoek zich toch weer behoorlijk belachelijk gemaakt met zijn nieuwe boek.

Juan nomineert Drs Taco van Hoek

Voor de cabaretprijs 2015

http://nl.m.wikipedia.org/wiki/Neerlands_Hoop_(cabaretprijs)

Oef gemist ? 😉 Easy money inflating etc.

Nog 18% moet eraf Economist

http://cdn.static-economist.com/sites/default/files/imagecache/original-size/images/print-edition/20140830_FNC602.png

http://www.economist.com/news/finance-and-economics/21614167-easy-money-inflating-house-prices-across-much-globe-frothy-again

En bij de Belgjes maar liefst 46%. Nou zet de zandzakken maar voor de deur.

China is dan weer goedkoop. Gek dat ze dan daar nu paniekerig doen over het instorten van het aantal transacties. Zouden ze wel weten hoe goedkoop ze zijn?

Luisindepels,

Over China,

wel eens over ghost towns gehoord ? 🙂 http://www.fourwinds10.net/resources/uploads/images/Incredible-Photos-Of-A-Massive-Chinese-Built-Ghost-Town-In-The-Middle-Of-Angola1.jpg

http://i.dailymail.co.uk/i/pix/2010/12/17/article-1339536-0C859404000005DC-176_634x475.jpg

http://2.bp.blogspot.com/-yx2mfDWTUUU/UgJA9G2CtUI/AAAAAAAAEDQ/SkzFMnO7WVM/s1600/10.jpeg

Zomaar wat plaatjes …… zelfs een stad gebouwd midden in de woestijn, zonder infra Ordos

Met die kanttekening dat de krimp in Nederland vanaf een veel hoger niveau plaatsvindt (BBP per hoofd in NL is veel hoger dan in Zuid-Europa) en dat Nederland veel solvabeler is dan deze andere krimplanden. Hét probleem in Nederland is de terugval in binnenlandse consumptie als gevolg van de hoge hypotheekschulden van huishoudens. Van tientallen miljarden per jaar extra in de economie (door overwaarde) naar miljarden per jaar minder in de economie (door aflossingen en waardedaling). Het feit dat de economische krimp onder deze omstandigheden beperkt blijft, geeft aan dat Nederland een uitermate productief land is in macro-economische zin. Nederland is daarmee fundamenteel absoluut onvergelijkbaar met Spanje, Italië of Portugal.

http://www.dairyrealty.com/5301466/Excellent-Dairy-Opportunity-in-Southeastern-Michigan

Hoeveel afboeken RABO?

Oudere mensen met een groot huis hebben in de regel ook goede pensioenen. Indien hun huis gewoon is afgelost (en dat is voor de meesten het geval) dan zijn hun maandlasten makkelijk te bepalen uit hun pensioeninkomen.

“PBL: Voorzichtig met bouwen”

https://pbs.twimg.com/media/BBydVVACcAAuuGs.jpg

Juan belmonte,

Het zal met Taco wel hier op uitdraaien:

http://2.bp.blogspot.com/-I_np6RXAZ6M/UW7LuVVfpDI/AAAAAAAAGMY/0XNNagEB1iE/s1600/IMG_0497.jpg.jpg

mafketell,

Dat gaat vanzelf, dat geldt voor NL idem dito:

http://nl.metrotime.be/2014/09/11/news/middenklasse-smelt-weg/

had hem gezien 🙂 Jouw plaatje met huizenprijzen gaat lekker op twitter he 😉

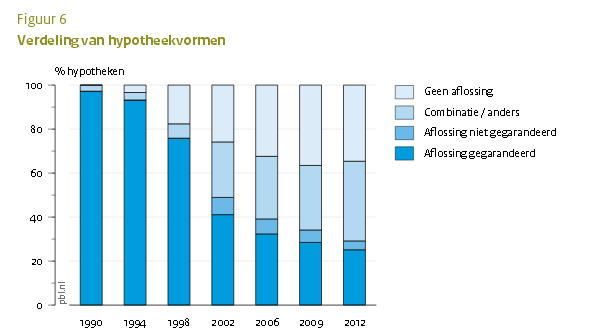

Babyboomers verlaten hun huis:

veel aanbod, weinig keus

Inderdaad. De huizen die door babyboomers worden verlaten moeten veelal flink gemoderniseerd worden.

tufkaj,

The missing link 🙂 zóóó leuk ( en heerlijk opgepakt door jou, mooie samenwerking ) , maar waar zat ie al die tijd verstopt, snap er nikx van ……. ING’s frozen SPV’s misschien 😉

Een zeepbeller verklaar je gewoon voor gek, maar een Centrale Bank, dáár kan je niet omheen, lol …….

‘Nergens ter wereld kost een huis zoveel jaarsalarissen als in Nederland’ Joris Luyendijk hiernaast in de twittertjes

Twittertjes, doe er niet zoveel an, een beetje lui ……

Ondertussen in de USA

CASH IS KING 🙂

http://www.citylab.com/housing/2014/08/where-cash-buys-are-hitting-the-housing-market-hardest/378691/

mafketell,

is precies waarom ik begon met bloggen. Het maakt nogal uit of hier als reactie 380 een plaatje wordt geplaatst, of dat deze met een eigen titel en eigen post te vinden is. Kun jij jezelf lui vinden, meeste lezers zijn nog Veueueueueul luier.

Hij deed het ook al leuk in een tweet van mij: https://twitter.com/Woningnieuws/status/509045008063016960

Bankbabbelkous Peter Verhaar op Twitter:

“directeur EIB: hoge hypotheekschuld NL een mythe: precies, dat is het, goed dat het eens wordt gezegd”

https://twitter.com/peterverhaar/status/508848136341958656

Niet alleen is Verhaar blind voor de zeer vele huizen “onder water”, hij gelooft kennelijk ook klakkeloos een propagandist uit de woningbouwsector.

Joris Luyendijk is zowiezo wel ok. http://tegenlicht.vpro.nl/afleveringen/2012-2013/Joris.html

En alle staal, beton etc. betaald in USD 😉

Komt ook voor dat die steden in no time bewoond zijn etc. Heeft Koos Jansen (?) ook wat over geschreven.

Gaan ze naar een verzorgingshuis is de kans dat ze binnenkort weer moeten verhuizen. Scheiding wonen en zorg met gevolgen. Let op de Woon Zorg NL van Barbara Baarsma.

Met die kanttekening dat de krimp in Nederland vanaf een veel hoger niveau plaatsvindt (BBP per hoofd in NL is veel hoger dan in Zuid-Europa) en dat Nederland veel solvabeler is dan deze andere krimplanden. Hét probleem in Nederland is de terugval in binnenlandse consumptie als gevolg van de hoge hypotheekschulden van huishoudens. Van tientallen miljarden per jaar extra in de economie (door overwaarde) naar miljarden per jaar minder in de economie (door aflossingen en waardedaling). Het feit dat de economische krimp onder deze omstandigheden beperkt blijft, geeft aan dat Nederland een uitermate productief land is in macro-economische zin. Nederland is daarmee fundamenteel absoluut onvergelijkbaar met Spanje, Italië of Portugal.

Wat is het aandeel fin.industrie?

Eens.

De Joris Luyendijk van de nl woningmarkt

Die ontbreekt nog.

Met de Eigen Huis Marktindicator meet Vereniging Eigen Huis iedere maand het vertrouwen van de consument in de woningmarkt. Deze indicator heeft een waarde tussen de 0 en de 200, waarbij de waarde 100 een ‘neutrale stemming’-waarde vertegenwoordigt.

Juni 2014 – Stijging woningmarktvertrouwen versnelt

Consumenten krijgen steeds meer vertrouwen in de woningmarkt. In juni stijgt de Eigen Huis Marktindicator zelfs opvallend snel naar waarde 93. Dit niveau werd voor het laatst behaald in april 2006. In mei was de stand nog 90. De nieuwste stand betekent dat het woningmarktvertrouwen al 18 maanden op rij stijgt. Lees hieronder het volledige bericht over de actuele situatie op de woningmarkt.

http://www.eigenhuis.nl/woningmarkt/marktindicator/

Laat de bladeren maar van de boomen vallen

En niet te vergeten: ook de eikels 🙂

Al anderhalf jaar STIJGT het vertrouwen in de woningmarkt

Dat u het maar weet.

“anticiperen op bevolkingsontwikkeling” wat!, de één na de nader valt dood neer in mijn dorp en naburige dorpen, kanker, vreemde auto imuun ziekten, hartstilstand, scheurende aorta’s etc.. zelfs aandoeningen waarvan men na afname van 12 bloed ampullen nog niet de oorzaak weet.

iedereen zit hier op dit forum zit zich nog een beetje druk te maken over die bulten steen. terwijl de ECB rente verlaagd is naar 0,05% eigenlijk gewoon 0,0 en er intussen alweer 1000 miljard is bijgedrukt om dit fiasco overeind te houden. verwondert mij dan dat men nog over lange termijn strategieen gaat dubben terwijl het systeem binnenkort gaat imlpoderen.

Zien jullie op dit forumpje eigenlijk wel een naar de kwaliteit/vitaliteit van bomen in jullie straat….

Je kan wel ergens wonen of gaan wonen maar als dit onze leefomgeving is/wordt. dan zou ik mij toch eens pas echt ergens druk over gaan maken.

Iemand trouwens nog honingbijen of vogels gezien de laatste tijd…. precies dat bedoel ik.

Most Horrific Sight of Sick Dying Trees in Halifax Since Fukushima Radiation

http://www.youtube.com/watch?v=2VO_sERh3PE

en

4Horrible Sick Dying Trees Bayers Rd Halifax

(vooral luisteren naar wat die zegt)

https://www.youtube.com/watch?v=aqtofKDAIdQ&list=UU4YBnxdSP7Wn4UAKZWMw0NA

https://twitter.com/Boomaantasting

trees dying on I-75 8/13 microwave damage

https://www.youtube.com/watch?v=F5S0OqxOKvk&lc=ZklfMxx_6NNxpVpszBVEKLh0H6kKls3-eLZQ2qqnCY8

Ook eikels moeten vreten

http://www.bol.com/nl/p/de-eikelvreters/1001004005815306/

Juan, er is nog veel meer goed nieuws uitgelekt. Gelukig heeft Frits Wester een alibi heeft.

AFM meldpunt klachten bijzonder beheer bedrijven…….

http://www.rendement.nl/bv/nieuws/id13895-afm-opent-meldpunt-klachten-bijzonder-beheer.html

http://www.bouwendnederland.nl/blog_detail?itemID=1054942&utm_source=@nieuwbouw&utm_medium=twitter

Er moet bijgebouwd worden volgens Maxime Verhagen, van Bouwend Nederland. Er moeten 1.000.000 woningen bijgebouwd worden en jaren 50/60 bouw moet weg of totaal gestript en op de fundamenten en de kale muren opnieuw gebouwd worden.

….Maar hij heeft het niet over Betaalbaarheid voor jonge gezinnen……je kan wel lekker zitten bouwen maar als het niet te betalen is…..en staat er al niet buiten de Randstad enorm veel jaaaren te koop? Misschien eens meer werkregio’s creeeren zodat er daar ook meer woningen gekocht zullen worden?

racekever,

Vogels genoeg hier in omgeving Amsterdam en bijen ook, tweede jaar dat mijn buren proberen nest weg te halen 🙂

Ongeveer 3%-4%.

Juan belmonte,

Er is hier volgens mij al lang geleden onderbouwd geconcludeerd dat die VEH indicator geen enkele voorspellende waarde heeft, ondanks dat dat wel impliciet gesuggereerd wordt door de bedenkers er van.

In de krimpregio’s blijft men somberen. Gelukkig wonen daar niet zoveel mensen (steeds minder zelfs).

De banken dan. Gehele financiële sector (incl. verzekeraars, pensioenfondsen) zit rond de 6%-7%. Inclusief aanverwante juridische en economische dienstverlening kom je op 9%-10% uit.

Ik woon niet in Halifax, dus kan je verhaal bevestigen noch ontkennen. Enige objectieve feit wat ik in deze constateer is dat de levensverwachting steeds sneller toeneemt.

Een inkijkje in de opleiding voor bijzonder beheer ……. ‘de onderhandse volmacht’, nieuwe naam 🙂

http://www.afban.eu/retail-banking/bijzonder-beheer-particulier/

Nog eentje Geen oekoenomische tegenwind maar een HEVIGE STORM raakt nu particulieren ……

Leergang particulier woningbezit

http://www.nibesvv.nl/Opleidingen/Bijzonder%20beheer%20Particulier%20woningbezit%20-%20leergang

Ik zou het pas echt interessant vinden als de voorzitter van BOUWEND Nederland zich meer zorgen zou maken over betaalbaarheid dan over bouwen. Natuurlijk pleit Maxime voor zoveel mogelijk bouwactiviteit en interesseert de betaalbaarheid voor jonge gezinnen hem niks.

Veel kwalijker is dat onze politici zich ook niet bekommeren om de betaalbaarheid voor jonge gezinnen. Juist van (in ieder geval een aantal van) hen zou je dit wel mogen verwachten. Helaas bekommeren onze politici zich vooral over het in stand houden van de waarde van woningen, omdat dat electoraal een grotere groep is dan de jongeren.

Robin Fransman zal het aandeel ook bagatelliseren

http://www.economie.nl/weblog/de-nederlandse-financi%C3%ABle-sector-te-groot-0

Ik geloof zelf op de wat langere termijn niet in trends die oneindig blijven doorzetten. Als je thuis alle gemakken hebt, thuis kan werken, thuis kan communiceren enz. waarom zou je dan per sé in die drukke, volgebouwde, dure randstad willen wonen? Ik denk dat er uiteindelijk genoeg mensen zijn die voor de kwaliteit van het landelijk leven gaan, zeker als de prijzen daar blijven dalen en het voor je werk ook prima kan. Nogmaals, ik ontken niet de huidige trek naar de steden, maar zoals elke trend zal ook deze ooit weer keren.

We hadden het over de bijdrage aan het BBP vanuit de financiële sector, niet over de verhouding van bankbalansen t.o.v. het BBP. Wel zuiver blijven in de discussie.

Niet alleen voor ex dsb medewerkers

Is inmiddels een hughe business

Ook interesse ? 😉 paar dagen per week en leuke verdiensten.

Denk eigenlijk dat onze politici meer waarde hechten aan hogehuizenprijzen subsidiëren, omdat anders de A rating van de securitisatie van de sub-prime hypotheken geen A rating meer is ….. Sub-prime containen, Bush was er ook goed in proest 🙂

Adamus,

Zat te zoeken naar de ‘procedure’ van bijzonder beheer, misschien vind ik het ooit nog eens 🙂

Eerst genieten van de vogels en vlinders en het prachtige weer, gisteren nog een distelvlinder gezien, zó mooi 🙂

Ook een héél mooie dag gewenst zeepbellers 🙂

Sorry ps, geen leuke plaatjes gevonden …… volgende keer beter

Oké: >30% beroepsbevolking werkt in fin.ind. Incl. vastgoed/OGhandel en het maakt maar 3% van BNP uit…..meteen opheffen denk ik dan.

Landbouw 2,1 %

http://nl.m.wikipedia.org/wiki/Lijst_van_landen_naar_BNP_met_sectoraandelen

Unit of Account = USD ook al zijn er die het liefst in guldens rekenen of zoals op deze wiki page omrekenen naar €

mafketell,

Juan belmonte,

Adamus,

Geniet van de vroege herfst zeepbellers! 🙂

http://www.cardcow.com/images/set253/card00668_fr.jpg

Oja???

Ook dat is feitelijk onjuist.

I’m lost. Wat wil je onderbouwen / laten zien?

ECB maakt duidelijk dat de Eurolanden het nu zelf moeten doen.

Hierdoor zie je de rente weer stijgen.

Wat is de verwachting wat er met de schenkingsvrijstelling van 100.000 gaat gebeuren einde van het jaar? Is er al definitief besloten wat ermee gaat gebeuren?

Gaat terug naar de oude regeling: max. EUR 50.000 van je ouders, kind moet jonger dan 40 zijn.

De buitensporige bevoordeling van de vrindjes op de golfbaan gaat er weer af dus, maar de leeftijdsdiscriminatie komt ook terug.

Denk je echt dat er veel geld naar buiten de familie is gegaan? We gaan het nooit echt weten, maar ik denk toch dat het voornamelijk 40-plussers en kleinkinderen/neven/nichten etc de begunstigden zijn.

Jaja de ECB maakte dat duidelijk, alleeen niet met haar beleid, zie bijv. het opkopen van hypotheekpaketjes en staatsobligaties staat

, dat staat in scherp contrast met wat jij beweert.

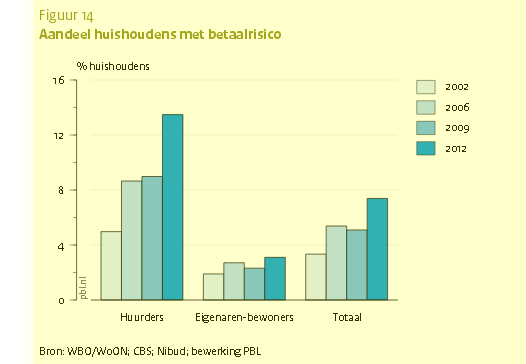

80-plussers met een steeds groter wordende restschuld. (Figuur 16)

Je denkt te naïef (dat is in dit geval positief hoor): als ik met twee rijke vrienden afspreek om kruiselings aan ieder van onze kinderen een ton te geven dan krijgen al die kinderen dus drie ton de man of vrouw. Nog goedkoper ook, je hoeft maar 1x naar de notaris voor negen giften.

In deze discussie worden waarde en prijs door elkaar gehaald. En als het dan om waarde gaat vermoed ik dat landbouw uiteindelijk meer waarde toevoegt dan banken en OG-sector. Wordt duidelijk voor diegenen die het spaarwater tot onder hun zwembroek-niveau zien dalen.

En die worden dus per saldo door hun eigen ouders betaald. Het geld blijft gewoon in de familie.

Mij naïef noemen en je eigen voorbeeld niet snappen.

Haha alternatieve visie op krimp.

Als we PBL goed begrijpen dan is heel nl een krimpgebied, op termijn dan.

(Steeds minder behoefte aan huizen )

Het is weer

Mooi weer 🙂

Ja trolletje, zo werkt dat.

Trol ‘a’ zal zeggen: onderbouw dat maar eens 😉 wel met 2 cijfers achter de komma, dat doet nos journaal ook.

Er is geen eenduidige procedure. Van brief van de bank om een praatje te maken.

……tot een mhr en mevr. Op de stoep.

Hmm erg jammer voor mij persoonlijk, zou dit goed in mijn voordeel kunnen gebruiken. Groot voordeel is namelijk dat het nu ook met derden kan, dus zijn er leuke oplossingen te bedenken hiermee. Voor 1 januari de akte laten passeren gaat nooit lukken, zou me ook niet zo erg willen haasten.

Volgens mij hebben we nu een optimaal verkoopmoment te pakken, lage rente en er is nog enige mate van schaarste en je krijgt een prima prijs.

Wacht je vijf jaar dan zit je met de gebakken peren. Men krijgt dan door dat de schaarste voorbij is en worden eengezinswoningen in overvloed aangeboden. Enige schaarste zit dan nog in eenpersoonswoningen.

Tja, wat moet ik nu nog zeggen – eerst leg ik het op kleuterniveau uit en dan gaat ‘t ventje alsnog staan stampvoeten dat ‘ie gelijk had.

Apekool,

Helaas moet de ontvanger zich ook melden bij de belastingdienst. Boven de ton ontvangen is alsnog aftikken. En als dat van niet familie komt… 30% meen ik.

Je snapt het echt niet hè.

Executieverkoop of onherroepelijke volmacht …… voor onderhandse verkoop …..

De executiewaarde moet erin staan …… kan je de restschuld van te voren uitrekenen …..

http://www.heetebrij.net/2013/08/executieverkoop-of-onherroepelijke-volmacht-aan-de-bank/

In 2012 117.000 huizen verkocht , waarvan 2500 executie en 4500 gedwongen onderhands

Het nieuwe Nederland

een beetje shabby 🙂

‘ de shabby woonomgeving maakt deel uit van de nieuwe werkelijkheid van de ingestorte woningmarkt ‘PLB

‘Shabby’, of all words, ze lezen mee hier, proest

……………………

Koeien de dupe van bijzonder beheer

http://www.ftm.nl/exclusive/een-jaar-bijzonder-beheer-van-gezonde-veestapel-naar-mismaakte-kalveren/

Wat ook niet uit de grafieken blijkt is het aantal nieuwkomers in Nederland. De jeugd in de grote steden is voor meer dan de helft afkomstig uit derde wereldlanden, en het ligt voor de hand dat zij anders gaan leven, wonen en werken dan autochtone Nederlanders dat altijd gedaan hebben. We gaan het meemaken.

Prinsjesdag 🙂

‘ natuurlijk gaat iedereen erop vooruit, ebitda dan, want dat zegt ‘t model.’

orca

De nette meneer uit Hollandse zaken …….

http://www.ftm.nl/exclusive/hoogleraar-jaap-koelewijn-ook-kritisch-banken/

Voor ps 🙂 , Inishdooey island http://o.aolcdn.com/hss/storage/midas/d455378aa580b8ad95167510fb7d133b/200733126/inish+cliff.png

Koopje dit eiland kost minder dan een huis …..

http://www.hln.be/hln/nl/17541/Het-leukste-van-het-web/article/detail/2048295/2014/09/12/Koopje-dit-eiland-kost-minder-dan-een-huis.dhtml

mafketell, 🙂

Krijg je er gratis bij: http://peconicpuffin.typepad.com/the_peconic_puffin/images/2007/03/23/puffinsfun11_2.jpg

Hiero een huis voor 1 euro (eigenlijk 45.000 euri, voor de gemeentelijke maffia :-))

http://www.rtlxl.nl/#!/u/62abec8a-078e-41ca-b397-92372da5869f

http://www.rtlxl.nl/#!/u/62abec8a-078e-41ca-b397-92372da5869f

mafketell, 🙂

Iedereen is weer terug van vakantie.

http://www.luckymedia.nl/luckytv/2014/09/auf-wiedersehen-motherfucker/

Huishoudschulden …….

Household debt Netherlands 250% of GDP

gek eigenlijk, het wordt steeds meer

volgens de Eurostat norm 😉 http://ei.marketwatch.com//Multimedia/2013/05/07/Photos/MG/MW-BC427_dutchd_20130507121619_MG.jpg?uuid=7c2fee52-b731-11e2-9153-002128040cf6

In 2011 zijn de huishoudschulden 1.500.000.000.000 duzzzzzz ( staatsschuld uiteraard buiten beschouwing )

Maar gelukkig hebben we de pensioenpotten nog, als onderpand 🙂 Maar die rekenmethode mag ook al niet meer van de ECB / Het financiële vermogen van de Nederlandse huishoudens was 1.027.000.000.000 eind 2011 / Trekken we dan de pensioenpotten eraf dan hebben de HUISHOUDENS een NEGATIEF financieel vermogen …… tja

Het kwartje valt nog steeds niet, gelukkig maar anders breekt de pleuris uit …….

Ganzzzz NL onder Bijzonder Beheer, daar moet je toch niet aan denken ? ……. 😉

Uit meerdere bronnen heb ik begrepen dat het wel kan. Het zit daar in de standaard vraag en antwoord toevoeging…

Referenties:

http://www.sbep.nl

of

http://www.alfa.nl

“Kan iemand van meer personen € 100.000 belastingvrij ontvangen?

Ja, de vrijstelling geldt per schenker en niet per ontvanger. Als er meerdere schenkers zijn kan de vrijstelling dus meerdere malen worden toegepast. Bijvoorbeeld bij schenking door de ouders, de grootouders, buren, ooms en tantes et cetera.”

Hier het rekenmodel voor 2014 schenking door anderen wordt niet belast voor woning en ook erfpacht, een handig rekenmodelletje 🙂

http://www.belastingdienst.nl/rekenhulpen/schenkbelasting/

ps,

🙂 a perfect storm http://josephlea.com/wp-content/uploads/2014/01/housing-crisis-cartoon.jpg

mafketell,

Precies

Wie gelooft dat huizenprijzen bodemen bij een extreem extreem LAGE rente

Zoals de heer Dr Coen Teulings ons o zoo graag en o zoo vaak heeft willen doen geloven

Die heeft niet het buskruit uitgevonden

http://www.woorden.org/spreekwoord.php?woord=het%20buskruit%20niet%20uitgevonden

🙂

wat een Oene fan Tijum 🙂

2 keer extreem , hoewel op vind dat de rente hoog is .

gemiddelde winst nu 2.2 procent. Historisch derhalve.

Dat denk ik ook, maar je weet nooit zeker hoe dingen zich in de toekomst gaan ontwikkelen. Je ‘eigen huis’ verkopen en gaan huren is niet zo simpel, zie maar eens een leuke huurwoning te bemachtigen en ook je huis snel kwijt te raken.

Daar komt bij dat als je vermogen hebt je dat straks misschien niet meer ‘veilig’ bij een bank kunt stallen. Er dan toch maar OG voor kopen kan een oplossing zijn. Met alle consequenties die daar aan vast zitten.

U bent Juan er eentje. Prima.

En toegegeven de groene vlag klassificatie die Juan u ooit gaf

-Een aandoenlijk maar te licht stiertje-

Is niet van toepassing, dat was een verkeerde inschatting.

Zonder wrijving geen glans.

Terwijl iedereen

Heboudens Lorenzo

Van mening is dat de rentes historisch laag zijn,

de laagste in 500 jaar voor de NL staat

…

Is dr Coen Teulings helaas van het toneel verdwenen.

De leukste grappenmakers gaan altijd te kort mee. 🙂

En daar is Lorenzo dan gelukkig weer een uitzondering op 🙂

Heboudens

Is trouwens

De nieuwste spelling voor

Behoudens

Prof Dr Jaap Koelewijn:

banken moeten kunnen omvallen -net als buurtsuper (niet klagen over rentederivaten)………..http://www.ftm.nl/exclusive/hoogleraar-jaap-koelewijn-ook-kritisch-banken/

Fiscale eenheid is 1 schenker?

U weet , de massa houdt het systeem in stand.

Uw denkwijze bepaalt uw leefwijze.

Inderdaad, om te voorkomen dat je ouders direct 2 ton kunnen overmaken 🙂

De extra mogelijkheden wil je beperken tot de goed ingevoerde elite met vrindjes op de golfbaan.

lorenzo,

Sin poesia,

Beste Lorenzo

No. se puede torear

Altijd proberen om te blijven lachen

Indien mogelijk 5 minuten voordat het niet leuk wordt ophouden

Als ik mijn kinderen 100k schenk moet het een aanvulling worden op hun maandelijkse inkomen , dit geld gebruiken om een duurdere woning te kopen geeft geen maandelijkse aanvulling op je inkomen , je merkt er financieel niks van.

Theoretisch gezien is het dood geld geworden waar alleen banken en de verkopers baat bij hebben.Het plan is natuurlijk ook bedacht voor de banken zodat ze minder hoeven af te schrijven op slechte leningen.Voor de economie zou het beter zijn geweest als eigenaren deze schenking alleen mochten gebruiken voor het verlagen van hun hypotheekschuld en nieuwe kopers alleen voor het verlagen van hun aangaande hypotheekschuld die ze max kunnen krijgen op basis van hun inkomen

deze groep zou er dan maandelijks kwa inkomen op vooruit zijn gaan en het scheelt de overheid weer aan HRA. Maar hier hebben de banken natuurlijks niks aan.

Nu zie je dat de meeste kopers het alleen maar gebruiken om nog duurder te kunnen kopen.

Als ik mijn kinderen 100k schenk moet het een aanvulling worden op hun maandelijkse inkomen , dit geld gebruiken om een duurdere woning te kopen geeft geen maandelijkse aanvulling op je inkomen , je merkt er financieel niks van.

Theoretisch gezien is het dood geld geworden waar alleen banken en de verkopers baat bij hebben.Het plan is natuurlijk ook bedacht voor de banken zodat ze minder hoeven af te schrijven op slechte leningen.Voor de economie zou het beter zijn geweest als eigenaren deze schenking alleen mochten gebruiken voor het verlagen van hun hypotheekschuld en nieuwe kopers alleen voor het verlagen van hun aangaande hypotheekschuld die ze max kunnen krijgen op basis van hun inkomen

deze groep zou er dan maandelijks kwa inkomen op vooruit zijn gaan en het scheelt de overheid weer aan HRA. Maar hier hebben de banken natuurlijks niks aan.

Nu zie je dat de meeste kopers het alleen maar gebruiken om nog duurder te kunnen kopen.

Als men zijn kinderen 100k schenkt moet het een aanvulling worden op hun maandelijkse inkomen , dit geld gebruiken om een duurdere woning te kopen geeft geen maandelijkse aanvulling op je inkomen , je merkt er financieel niks van.

Theoretisch gezien is het dood geld geworden waar alleen banken en de verkopers baat bij hebben.Het plan is natuurlijk ook bedacht voor de banken zodat ze minder hoeven af te schrijven op slechte leningen.Voor de economie zou het beter zijn geweest als eigenaren deze schenking alleen mochten gebruiken voor het verlagen van hun hypotheekschuld en nieuwe kopers alleen voor het verlagen van hun aangaande hypotheekschuld die ze max kunnen krijgen op basis van hun inkomen

deze groep zou er dan maandelijks kwa inkomen op vooruit zijn gaan en het scheelt de overheid weer aan HRA. Maar hier hebben de banken natuurlijks niks aan.

Nu zie je dat de meeste kopers het alleen maar gebruiken om nog duurder te kunnen kopen.

http://www.vastgoedjournaal.nl/news/15561/57/DNB-stoot-groot-eigen-landgoed-en-kantoor-af/

Nog meer meters op de markt: panden DNB

Adamus,

Sjiek de friemel

En…..heb je al onderzocht wat dan wel onder huishoudschulden moet worden verstaan? Zijn dat de schulden van alleen de gezinnen of zijn dit de gezamelijke schulden van niet-financiele bedrijven en gezinnen? Die worden in statistieken nl. heel vaak op één hoop gegooid en in dat geval is de aanduiding ‘huishoudingen’ een (nogal verwarrend)containerbegrip voor zowel de bedrijfshuishoudingen als de gezinshuishoudingen. Dat die gezamelijke schuld van gezins- en bedrijfshuishoudingen groter is dan 200% van het bbp wil ik wel geloven, dat dat voor de gezinshuishoudingen afzonderlijk ook zou gelden niet. Dat zou namelijk betekenen dat Nederlanders naast een hypotheekschuld van een dikke 600 miljard euro aan hypotheekschuld ook nog voor zo’n 900 miljard aan persoonlijke schuld hebben uitstaan, ofwel, als ik me niet vergis,een bedrag van € 50.000 per Nederlander.

To whom it may concern:

Plaatje met de ontwikkeling van de hypotheekrente sinds 1999.

http://www.cbs.nl/NR/rdonlyres/07F6E0EA-3A49-44E1-9E25-15536CDA7657/0/20090820tkengg2.gif

Je wil niet eens discussiëren kennelijk? Ik wijs je alleen maar op het feit dat je volledig uit de lucht gegrepen en foutieve cijfers hier de wereld in knalt. Wat een kinderachtig figuur ben je.

Adamus,

Ok. Nog één keer dan:

Jij beweert dat meer dan 50% van ons BBP uit de financiële sector komt. Ik corrigeer je: de feiten zijn dat dit 3%-4% is. Je zit er dus een factor 10-20 naast.

Vervolgens beweer je dat meer dan 30% van de mensen werkt in de financiële sector en het OG/vastgoed. Zelfs als je iedere bouwvakker meetelt, dan kom je nog niet eens tot 15%. Kortom, ook hier zit je er minstens een factor 3 naast.

Daarna laat je zien dan moderne economieën voor ongeveer 80% uit diensten bestaan. Ik vraag je wat je daar mee wil aantonen, omdat ik de relatie niet snap met onze discussie.

Jij besluit mij daarna weg te zetten als een cijferneuker en trol.

Kijk, dat JIJ de ballen verstand hebt van economie dat is je goed recht. Dat JIJ vervolgens getallen verzint waarmee je een volslagen belachelijk en feitelijk onjuist beeld neerzet van de economie is dan ook nog tot daar aan toe. Maar dat je vervolgens zó kinderachtig reageert op iemand die je daar op wijst, dat is ronduit triest.

Ik zou zeggen: ga een LOI cursus economie volgen en laat tot die tijd het discussiëren over de economie alsjeblieft over aan de grote mensen.

De tenen worden wat langer bij de zeepbellers. Makelaars verwijten dat ze de trendbreuk in 2010 ontkenden, maar ze zijn uit het zelfde hout gesneden. Ze zijn heilig overtuigd van zichzelf.

Gelukkig wordt deze grafiek automatisch bijgewerkt.

http://woningmarktcijfers.staanhier.nl/blog/grafieken-aanbod/?soort=verkocht&gegeven%5B%5D=bestaande-bouw&breedte=800

ha ha. dat is wat hard. Wel vind ik dat hij wat duidelijker mag zijn. Ik leerde vroeger altijd dat je zo duidelijk mogelijk moet wezen. Bij Lorenzo en Adamus is het altijd even puzzelen. (wat ze daar leuk aan vinden is mij ook een raadsel..)

a,

LOL uw oekonomie volgens Heertje en de anderen die het allemaal hebben zien aankomen, zoals top econoom Jaap van Duin. Maar kom gerust met je cijfers en gaan weerleggen dat het wel meevalt met de ‘schuldgedreven politieke economie’ en haar financiéle stromensen.

Tot nu toe bijna niks gedronken. Ga daar nu ff verandering in brengen. De bodem is goed

😉

Laat a het lekker zelf uitzoeken in de onderafdeling van de soc.wetenschappen: economie.

Inderdaad deze is het 🙂 bedrijfs- en gezinshuishoudens …… maar eigenlijk is het onbegonnen werk, want wat bekend is staat on-balance ….. maar wat off-balance staat weet niemand ….. sorry, best wel een beetje dom van mij …….. maar de cijfertjes kloppen wel 🙂 zeker en vast

Deze is ook grappig, ietsje meer dan de helft er is nu af http://i.imgur.com/KYDeJxp.png nog 22% togo

Adamus,

Natuurlijk is er een enorm schuldenprobleem en natuurlijk is de financiële sector ziek en heerst daar een verziekte bedrijfscultuur. Daar ging onze discussie niet over. Je schuift me nu een standpunt in mijn maag wat ik dus nergens heb verkondigd. Nogmaals, JIJ verkondigt feitelijke onwaarheden en poneert onjuiste getallen over de financiële sector. En niet op twee cijfers achter de komma zeg maar 😉

Maar no hard feelings. Dat de drank je moge smaken!

mafketell,

Schulden van huishoudens zijn, buitenom hypotheken, zeer beperkt. Is wel ergens terug te vinden in macro economische verkenning die, naar ik meen, DNB jaarlijks opstelt. Als de hypotheekschuld 650 mrd is dan zal het totaal in de orde van grootte van 750 mrd zijn. Op zich heeft Nederland als geheel geen balansprobleem. Het probleem zit hem er in dat die 650 mrd hypotheekschulden geconcentreerd zitten bij ongeveer 2,5 tot 3 miljoen huishoudens en dat zijn precies de huishoudens die normaal het grootste deel van hun inkomen zouden moeten spenderen in de economie. Dat doen ze nu dus niet. De enorme bezittingen van Nederland zijn voor een beperkt deel lucht (waarde vastgoed) en voor het grootste deel in handen van de groep 50+ (pensioenaanspraken en wederom vastgoed). Wie weet lost het probleem zich ooit vanzelf op. Zoals een poster hier vaak stelde “ooit zal alles jullie toebehoren”. Helemaal onzin is dat, macro gezien, niet.

Adamus,

Zeepbeller hebben hier alleenrecht op de juiste visie. Jullie doen hetzelfde wat jullie de makelaars tijdens de neergang in de crisis verweten.

De crisis is nog niet voorbij, mmar naar beneden gaat nu even niet.

http://woningmarktcijfers.staanhier.nl/blog/grafieken-aanbod/?soort=verkocht&gegeven%5B%5D=bestaande-bouw&breedte=800

Als het met argumenten even niet lukt, dan kun je de ‘tegenstanders’ gewoon schofferen, dan gaan ze misschien wel weg.

Alle spam is weg …..

niet te geloven en al weer

een top prestatie van onze admin …… 🙂

deze bedoelt u ?

http://www.munknee.com/wp-content/uploads/2011/07/debt-mountain-cartoon.gif

Een echte Steve Keen, ook gemist 🙂 http://1.static.australianindependentbusinessmedia.com.au/sites/default/files/styles/full_width/public/keensouffle6.png?itok=vVtLSSZh

a,

Daarnaast zijn de outsiders, die krijgen geeneens”vast werk” of een hypotheek maar wel jong en hoogopgeleid

Nee een kleine groep jonge mensen krijgt een vaste aanstelling en daarmee de kans om ongeacht opleiding zich in de enorme schuldenstrop van een hypotheek te mogen steken. Perverse prikkels hoezo? De rest moet maar voor nop leven of mag in een achteratandsbuurt drie hoog achter verpieteren… tis een schande

Alle EU huizenbubbels in beeld

zeer recent 🙂 http://mdbriefing.com/bubbles-rpp.png

a, Adamus,

Hier de LOI cursus economie voor doctorandi, les 1:

http://www.youtube.com/watch?v=YlVDGmjz7eM

Neem het mee in je bagage en kijk wat je ermee doet.

Waiting for skype …… lukt niet op de een of andere duistere wijze ….. jammerrrrrr lama dan, mooie avond zeepbellers 🙂

Ik ken er (gezien mijn leeftijd van 49) heel veel van. Dat ze nu wat minder kunnen besteden zien ze niet als hun probleem, maar meer door een buitenaf probleem zoals van Griekenland en de euro en zo… : terwijl ze juist na de Euro zich helemaal suf besteedt hebben aan huizen en reizen naar Ibiza en zo.. : maar zo zien ze het niet.

besteed is denk ik zonder t… Maar goed.. Ik houd me maar gewoon aan de grafieken en vind het meer dan logisch dat we gewoon Spanje en Ierland achterna gaan. There ain’t no such thing as a free lunch

Klopt helemaal. Hand in eigen boezem is een lastig begrip voor velen.

Klopt. Als je niet voor de crisis al een vast contract had of een verrekt gewilde opleiding hebt gedaan dan ga je zomaar geen vast contract meer scoren. Vreemd dat dat in Nederland betekent dat je geen huis kan kopen, terwijl mensen met een vaste aanstelling en veel minder arbeidspotentieel dat wel kunnen.

Klopt, alleen is die balans wel erg lang en die lengte vormt m.i. een risico op zich. Op de creditkant van de balans staan o.a. de hoge hypotheekschulden van gezinnen, op de debetkant het pensioenvermogen van diezelfde gezinnen, ofwel beleggingen in de schulden van anderen. In de westerse wereld is het totaal van die schulden inmiddels opgelopen tot gemiddeld 3,5 maal het bbp. Papieren betalingsbeloften die allemaal terugverdiend moeten worden in de echte economie van goederen en diensten. Hoe lager de economische groei, hoe moeilijker dat gaat worden. Zo bezien is het enorme financiele vermogen van de Nederlandse een even groot of misschien wel groter risico voor de Nederlandse gezinnen dan die hypotheekschuld.

Nataxis over de NL

Japanistan is het vooruitzicht, zeer uitgebreid …. 🙂 Special report Economic research en de Hollandse Malaise ……

http://cib.natixis.com/flushdoc.aspx?id=75116

Grappig dat in de NL houseprices en consumption zo samen gaan ……. samen up en down

NL Huizenprijzen, te duur 🙂

http://s.telegraph.co.uk/graphics/Lightbox/published/234/images/THUMB.jpg

Nederlandse staat bankiert bij RBS en wat nu ? 😉

Hier dusssss http://craigduncan.com/wp-content/uploads/2013/09/RBS.jpg

Het artikel is weg ‘This is it !’ Alleen nog maar een plaatje 😉 http://www.longwavegroup.com/principle/fourth_kondratieff_winter/_graphics/principle_header_4thWinter.jpg

Ach wat zijn analyses waard van instellingen die de crises niet hebben kunnen/willen voorspellen.

Gewoon boerenverstand zegt.

Extreem lage rente

Lage financieringskosten

Hogehuizenprijzen.

Als rentes stijgen

En dat zullen ze ooit wel

-de vorige huizencrisis begin jaren ’80 tot 12%of meer-

Zal er zeker in combinatie met de demografische bewegingen die door CPL beschreven worden

Een forse correctie van huizenprijzen plaatsvinden.

Veeeeeeeeel groter dan de correctie in jaren ’80

Want nu is vastgoed veeeeeeel meer bellend

En gaat Holland over van gesubsidieerd leasen naar eerst sparen en dan lenen en weer terugbetalen. Dus tegen dezelfde maandlasten kan minder kapitaal geleend worden.

Maar het kan zijn dat Juan er nog steeds niks van begrepen heeft 🙂

Bellend = beleend

Beginnen met afschrijven woningen. Dus niet naarmate ze ouder worden meer waard worden, maar juist minder.

mafketell,

Gelukkig in 2007 al een uitdraai gemaakt 🙂

‘ The party’s over, it’s time to call it a day

They’ve burst your pretty balloon

And taken the moon away

It’s time to wind up the masquerade

Just make your mind up

The piper must be paid

The party’s over, the candles flicker and dim

You danced and dreamed through the night

It seemed to be right just being with him

Now you must wake up, all dreams must end

Take off your makeup, the party’s over

It’s all over, my friend ‘

Hier begint het stuk mee van 31 pagina’s 😉 ga echt niet alles overtypen, lol

Deze staat er ook in http://4.bp.blogspot.com/_qm9oNURGHRQ/TQ4QmCn4_tI/AAAAAAAAAB8/FVckqAcB1Ns/s640/sir_isaac_newton_portrait_and_quote_poster-p228948263001397444tdcp_400.jpg

OT

De werkelijkheid begin je in de MSM te lezen….Maar niet eerder dan wanneer ze niet langer meer te ontkennen is. Zie bijvoorbeeld:

http://www.trouw.nl/tr/nl/31523/Vliegtuigcrash-Oekraine/article/detail/3744676/2014/09/10/Mythen-rond-de-MH17.dhtml

http://www.rtlnieuws.nl/nieuws/buitenland/de-vergeten-helden-van-mh17

De staatsomroep NOS is klaarblijkelijk echter te ver heen. Eerder deze week ging deze door en door corrupte en incompetente propagandakliek al smadelijk op z’n bek:

http://www.geenstijl.nl/mt/archieven/2014/09/smerige_leugenaars.html#comments

Gisteren deze ze het weer:

http://nos.nl/artikel/697812-zware-gevechten-bij-rampplek-mh17.html

NOS verslaggever Rudy Bouma speelt ‘zware gevechten’ met het regeringsleger van Oekraine op 13 km van de crashsite van MH17. Op die crashsite is het al een maand lang rustig, maar er is geen onderzoeker te bekennen geweest. (Omdat, voor wie het nu nog niet door heeft, de Nederlandse regering liever geen onderzoek doet naar de MH17)

mafketell,

Gouden stier, mooie plaat.

Wie ze kan temmen

moge zich melden

(bij Dr Klaas Knot)

BIS ( de Bank der centrale Banken )

Dansen op een vulkaan ‘ Het dansen gaat door totdat de muziek stopt ‘

http://www.omroepbrabant.nl/?anp/1409140901463/BIS+risicos+in+markten+worden+onderschat+.aspx

Publicatie op zondag ? Is dat gek ? Of doen ze dat altijd ………

Iets uitgebreider, en daar is ie weer, jawel de securitisaties 🙂

http://www.cnbc.com/id/101995596#.

Wat doet die BIS eigenlijk ? In 2003 waarschuwden ze al ‘ as a credit boom gone wrong’ http://www.bis.org/publ/work137.pdf / hebben ze de centrale banken niet meer onder controle ? Iemand ? Of mogen ze alleen maar waarschuwen ? Proest

Ah, snap het al 🙂 http://batr.org/sitebuildercontent/sitebuilderpictures/bis.jpg

Zó leuk voor ps uiteraard 🙂 http://stopthebanksters.eu/wp-content/uploads/2014/07/Laurel-Hardy-bank-crisis-cartoon.jpg

Slimme mensen daar bij de BIS 😉 ‘Basel III (or the Third Basel Accord) is a global, voluntary regulatory standard on bank capital adequacy, stress testing and market liquidity risk.’

Vrijwillige regelingen voor bankkapitaal, stress test en geldhoeveelheid …… aaahh

Zie alleen maar bagger bij de banken 🙂 Hier in de straat is ook zomaar ineens pardoes een ATM verdwenen ……. mensen wordt nikx gevraagd, de mens wikt, de bank beschikt …..

Wellink kent u hem nog ? Vroeger van de DNB

Schreef in 2008 ( Nog géén maand na invoering nieuwe bankenregels Basel II )

De huidige kredietcrisis kan worden gezien als ‘elandproef’ ( echt waar ) voor het internationale toezichtsysteem ……..

En ……..

In de huidige regelgeving zitten prikkels die niet voorzagen in de risico’s van nieuwe financiële instrumenten ( securitisaties, maar dat staat er dan weer niet bij )

Toen dacht ik nog prikkels ? Waar heeft die man het over ……… en nu zijn het al ‘perverse prikkels’, prikkels met innovatie, proest 🙂

Het Nieuwe Nederland …..

In de krimpgebieden wordt nu gesproken over dat er wel een héle generatie overheen kan gaan voordat de huizenprijzen weer een beetje op niveau komen ……..

Met het aflossen van schulden groeit de oekoenomie niet meer …….The dynamics of private debt ….. Steve Keen 🙂

En alweer een nieuwe 🙂 http://blogs.r.ftdata.co.uk/martin-wolf-exchange/files/2013/05/21.jpg

Doodse stilte hier ……. wel blijven lachen dudes 🙂 http://sd.keepcalm-o-matic.co.uk/i/keep-smiling-and-you-ll-be-fine.png

mafketell, 🙂

Cheers!

http://www.clearingtheairscotland.com/images/casestudies/blackswan.jpg

http://www.youtube.com/watch?v=-MRcmMrVrnU

mafketell,

No. se preocupe 🙂

László,

Vind het altijd fascinerend dat een groep mensen hier post en over ‘de zeepbeller’ praat. Volgens mij is iedereen die hier leest en/of post zeepbeller.

Ik zie de toegevoegde waarde ook niet zo om een community te zoeken met een mening die flink afwijkt van het gemiddelde, om jezelf vervolgens zo opzichtig buiten die groep te plaatsen?

De euro wordt gemanipuleerd… Ten koste van de koopkracht….

http://www.welt.de/wirtschaft/article132223038/Fuehrende-Oekonomen-geisseln-Manipulation-des-Euro.html

Zwarte Zwaan ? , tja, we hebben er drie op het ogenblik, MH17 ( Paus 3e wereldoorlog is begonnen ) dan de ebola ( 5 miljoen doden in aantocht, pandemie ? ) en dan de a.s. financiële collaps BIS ……

Toevallig net gevonden 🙂 https://www.doijerkalff.nl/marktnieuws/wp-content/uploads/2013/04/EZBDiebstahl.jpg

Ronald gaat participeren, van de twittertjes 🙂

http://ibestuur.nl/weblog/ronald-gaat-participeren

Doorsnee vermogen van huishoudens met een kostwinner tussen de 25 en 44 jaren was in 2008 nog 22k in 2012 was hier nog 4k van over ……. een daling van 82%

80% van doorsnee vermogen is in rook opgegaan http://www.vdgiesen.nl/doorsnee-huishoudens-zagen-80-vermogen-in-rook-opgaan/

” Het doorsnee vermogen van een Nederlands huishouden was op 1 januari 2011 29.000 euro, tegenover 33.000 euro een jaar eerder.’ uit oude doos

Dacht het al het doorsnee vermogen is nu negatief duzzzzzz ……..

CBS is weer eens zeer verwarrend ….. 🙂

Maar gelukkig hebben we hier een SUPER archief 😎

2008 tot 2012 doorsnee vermogen gehalveerd ….

http://www.huizenmarkt-zeepbel.nl/images/halvverm.png

En op 0

Koopkrachtdaling ….

http://www.mijngeld.nl/media/312576/8mrt12%20plaatje_koopkracht_kleiner2.gif

Geinig, lijkt wel een VVD ‘reclame’ zo in die kleuren 😉

Op 3 a

http://www.simondixon.org/why-banks-dont-want-scotland-to-be-independent/2014/09/14/

Nou dat is niet zo…..als je maar bereid bent / kunt zijn in de file te staan. Hoe verder weg, hoe goedkoper!

Adamus,

Ondertussen in London, toeval ?

Scotland Yard headquarters in London put up for sale

http://i3.mirror.co.uk/incoming/article851646.ece/alternates/s615/A%20general%20view%20of%20the%20New%20Scotland%20Yard%20building%20in%20Victoria

Oh, oh, ah, a.

mafketell,

Psst! Huis kopen? Starterslening afsluiten? Meubelcheque erbij? Dubbele aftrek misschien?

Adamus,

Dan nog al die schenkingen van ouders tot 100.000 euro die in de huizenmarkt zijn geflikkerd.. : prijs-opdrijvend en misschien wel een heel slecht rendement na 5 jaar.

vraag me dan altijd af of die kopers en schenkers ook eens uitgezoomd hebben op de Nederlandse prijzen. En als wel.. waarom toch zo veel poen er in stoppen? Maar goed… misschien hebben we het wel helemaal mis en is zo’n flatje in de Bijlmer straks gewoon 2 ton waard. (zo’n opgeknapt flatje van 70m2 kost nu 125.000 of zoiets)

oh was eigenlijk aan mafketell.. (maar maakt niet uit)

Hier komt ie …. Jesse Frederik heeft een masterpiece geschreven 🙂

https://twitter.com/MerijnKnibbe/status/511510998302621696/photo/1 ( deze grafiek )

Vertaler gezocht ….

Merijn Knibbe @MerijnKnibbe · 2 uur

Wil iemand artikel van Frederik in engels vertalen? http://www.ftm.nl/exclusive/twee-keer-dezelfde-steen/ … Nav deze woningprijzengrafiek (@cigolo) ( staat hierboven )

http://www.ftm.nl/exclusive/twee-keer-dezelfde-steen/

Steven In 2019 helft van volwassenen 50-plusser

Heb je hier wat aan ? 🙂 http://www.cbs.nl/nl-NL/menu/themas/bevolking/publicaties/artikelen/archief/2014/2014-4127-wm.htm

mafketell,

Ha ha. pfoe. Ik fietste vandaag naar Weesp. Leuk terras, zonnetje er bij, maar op dat terras zaten volgens mij alleen maar 60 plussers…. Maar goed.. ook dat is wel logisch op een maandag. 😉

ben benieuwd in 2019.. De helft van de mensen die je tegenkomt is dan vijftigplusser.. (ik ook dan overigens)

overigens is op leeftijd discrimineren vaak helemaal niet goed. Je kan denk ik bijv. beter een gezonde vijftigplus stukadoor hebben dan een gezonde 20 jarige. (de vijftigplusser werkt denk ik netter en zelfs sneller door ervaring)

Daarom zijn er ook relatief weinig 30-35 jarige werkelozen 😉

Amsterdam verpaupering door leegstand

http://www.dichtbij.nl/amsterdam-west/regio/artikel/3696018/verpaupering-door-leegstand-bierens-de-haanstraat.aspx

mafketell,

de verhuurdersheffing… (welke idioot heeft dat verzonnen?)

Even over mijn fietstochtje vandaag. Ik ben naar Muiden gefietst en daarna langs het IJ terug naar Amsterdam. Er staat een ongelooflijke hoop land braak in de buurt van Diemen. Snap daarom ook niet dat ze zo’ n eiland als IJburg hebben gebouwd. (ja snap het wel..: GELD). Kijk naar de kaart en je ziet de ruimte die ze ook voor bebouwing hadden kunnen gebruiken. (zowel aan de Zuid als aan de Westzijde van IJburg). Behalve wat babyboomers in idiote wielrenbroekjes is het daar volkomen leeg. Toch hebben ze ernaast dus een heel eiland (IJburg) gemaakt met dure flats en vrijstaande woningen.

http://upload.wikimedia.org/wikipedia/commons/thumb/b/bc/Gem-Diemen-2014Q1.jpg/800px-Gem-Diemen-2014Q1.jpg

Je moet zelf in die buurt eens fietsen om te zien hoe desolaat leeg het er is..(behalve IJburg zelf dan)

mafketell,

zeker een masterpiece, wel een beetje oud trouwens 😉

even voor de duidelijkheid: ik ben geen babyboomer en draag geen wielrenbroekje… maar fiets toch een stuk sneller. 😉

De BIS waarschuwt …. zat er ff over na te denken, maar de C. en de andere banken hebben het onmogelijke mogelijk gemaakt ….. ze lijden nu hun eigen financiële ( en uiteraard zeer comfortabel ) leventje, want

ZE HEBBEN DE OEKOENOMIE EN DE BURGER OFF-BALANCE GEZET …… ( ongeschikt 🙂 )

….. en de overheden stonden erbij keken ernaar en vonden alles prima 🙂 Kwam er toch nog wat geld in het laatje …….

En nu staat dan het boeltje weer op ploffen, hiernaast in de twittertjes

‘Debt ratios in the developed economies have risen by 20 percentage points to 275pc of GDP since the Lehman crisis.’ ( NL trouwens 400% ) goed gedaan jochies 😉 en waar was de controle ?

Let op de kleine tekenen, het geld stroomt nu uit de UK met grote stromen …… en huismoeders geven geen geld meer uit en zijn in koopstaking …….

Voor ps http://www.inkcinct.com.au/web-pages/cartoons/past/2008/2008-242–inflation-control-parachute.gif

Opnieuw: koopkracht.

Je moet geld opzij leggen voor later. Die hebben we een tijd niet meer gehoord!

Huurders zijn het haasje die moeten prberen naast sterk afnemende koopkracht nog extra geld opzij te leggen. Kopers treft het ook, maar voordat de hra naar 38 % is, zijn de mensen die het betreffen al lang met pensioen.

https://www.ing.nl/nieuws/nieuws_en_persberichten/2014/09/de_stille_verbouwing_van_heilige_huisjes.aspx

Vangnet alleen nog voor ‘banken’.

mafketell,

https://twitter.com/VictorCleaner/status/511601651644628992

@paulj388 @cjenscook @DuncanWeldon Sterling will eventually be toast anyway. Question is whether Scots get out before the house burns down.

@cigolo Money printing is merely the response in order to alleviate the immediate pain.

@cigolo Wrong attribution. Hyperinflation is not caused by money printing, but collapse of credit or collapse of real output.

Zomaar nieuws van Victor

Steven, 🙂

op je “we hebben recht op deflatie”-bike:

http://cdn.instructables.com/FDU/RN97/F5HVPDC8/FDURN97F5HVPDC8.MEDIUM.jpg

mafketell, 🙂

http://s.s-bol.com/imgbase0/imagebase/large/FC/8/3/5/0/1004004000010538.jpg

Vanmorgen op Radio 1 sprak Hans de Boer (VNO) zijn grootste wens uit dat in 2015 het onder water staan van hypotheken opgelost zal worden.

De oplossing is niet meer hypotheek dan de waarde van de aangekochte woning en iedereen een annuiteitenhypotheek.

Die neemt (in NL) toe omdat aan de onderkant minder kinderen overlijden. De levensverwachting met chronische ziekten is -volgens ons aller cbs- voor een 5-jarige met 70% gestegen over de periode 1981 – 2011. Een 5-jarige in 2011 zal volgens deze cijfers op 39-jarige leeftijd chronisch ziek zijn. Ter vergelijking: in dezelfde periode voor dezelfde leeftijd stijgt de levensverwachting met slechts 6%. Genen? zo snel, ik dacht het niet. In ieder geval externe factoren, en dan ligt voeding/pharma industrie voor de hand. Straling? Genoeg specifieke artikelen die met specifieke schade aan DNA duplicatie komen. Daarnaast de grote, vage studies die weinig concludant zijn buiten statements dat het niet schadelijk is. Drink er een wijntje op en laat de supermarkt-artikelen met ‘aroma’ toevoegingen en glucose-fructose siroop (99% aanbod) liggen, je kunt weinig doen aan de kweek van homo negeerensus.

ps,

Kwam niet meer bij van het lachen 🙂

Ondertussen de toestand in de wereld …. total out of control, vrij vertaald

Een Schmulletje 🙂

Verder van huis dan ooit

http://schmulladdertjeonderhetgras.blogspot.nl/

Voor ps 🙂 http://www.adamzyglis.com/images/cartoon729.jpg

Nog steeds doodse stilte hier is er iets ?

En we volgen nog steeds het script van het boek der boeken, nu begint de liquidatiefase …….. en de wereld raakt ontredderd ….

zorg dat je geen schulden hebt,

cash is king,

koop geen huis of aandelen …..

zomaar wat uit het boek der boeken geplukt 🙂

mafketell, 🙂

Blijven lachen dudes! (© mafketell)

http://www.youtube.com/watch?v=TEZACivuicc

http://www.youtube.com/watch?v=o-TUPmb645Y

Dat is denk ik zowiezo stelregel één. (al houd ik me daar ook vaak niet aan). Overigens hebben veel mensen zowel spaargeld als leningen. Dat is uiteraard best dom gezien het renteverschil. Maar ook wel weer logisch: spaargeld heb je immers om snel iets onverwachts te kunnen betalen, maar in het grote geheel is het uiteraard dom om spaargeld te hebben tegelijkertijd met leningen. Aangezien spaargeld vrijwel geen rente oplevert koop ik dus edelmetaal. (dat dat nu zakt in prijs vind ik niet erg: dan kan ik er dus meer van kopen). Er zijn denk ik zat mensen met 10-duizenden aan spaargeld met toch ook een hypotheek op het huis.. Het is natuurlijk dom, maar men doet het gewoon toch wegens de rente aftrek. (en dan is het nog dom uiteraard…). Maar goed.. we zullen het vanzelf zien waar die “liquidatiefase” op uitdraait.. 😉

Frank knopers …….

UK haalt Chinese yuan op met nieuwe obligaties

Valutacrisis

http://marketupdate.nl/nieuws/economie/valutacrisis/verenigd-koninkrijk-haalt-chinese-yuan-op-met-nieuwe-obligaties/

Intussen in Zweden:

“Waarom een appartement huren in Stockholm nagenoeg onmogelijk is”

http://www.express.be/business/nl/economy/waarom-een-appartement-huren-in-stockholm-nagenoeg-onmogelijk-is/207853.htm

‘Oekraïne beleeft een historische dag. Het EU-parlement en Kiev hebben ingestemd met een omstreden handelsakkoord. Ook heeft het Oekraïense parlement vandaag goedkeuring gegeven aan een voorstel van president Petro Porosjenko: de twee meest oostelijke regio’s in Oekraïne krijgen de komende drie jaar een speciale status.’

De onderste steen is onder een verdrag terecht gekomen.

linkje:

http://www.volkskrant.nl/vk/nl/30323/Onrust-in-Oekraine/article/detail/3748771/2014/09/16/Palement-Oekraine-stemt-in-met-zelfbestuur-voor-rebellen.dhtml

Ook het financiëel inzicht van een eikelvreter?

Van de twittertjes: http://nos.nl/artikel/697795-meer-verbouw-en-klusopdrachten.html

Volgens de aannemersfederatie komt dit o.a. doordat verkopers hun huis pimpen, omdat de kopers tegenwoordig alleen nog maar kunnen lenen voor een huis dat af is.

En omdat mensen eerder uigestelde werkzaamheden alsnog laten uitvoeren. Geen woord over de verlaagde BTW.

Volgens de lobbyist Verhagen is de belangrijkste oorzaak de verlaging van de BTW. De mensen gaan meer verhuizen en verbouwen daarom meer. (terwijl we net gelezen hebben dat kopers alleen nog maar geld kunnen lenen voor een huis dat af is)

Merkwaardig verschil van inzicht.

Dat akkoord houdt in dat Oekraïne op de EU-standaard gebracht wordt. Dat gaat zeker 36 miljard euro kosten. Oekraïne heeft dat geld niet. Wat Oekraïne wel heeft is een cultuur en traditie van corruptie.

Nico de Geit,

Mooie vrouwen geit

En de waarde van de woningen weer naar normale proporties, zodat het weer betaalbaar wordt voor jan modaal. Dan moeten ze ook niet zulke grote schulden aangaan, als ze het al kunnen.

Precies

Hogehuizenprijsminnend NL =’hogeschuldenminnend NL.

Aflossen was “onwenselijk”………

De heer Hans de Boer,

voormalig taskforce jeugdwerkloosheid,

Verleent de jongere generatie polderaars niet een dienst

Door op te roepen tot startersgiften

Om de huidige hogehuizenprijzen te blijven ondersteunen.

En het kan natuurlijk zo zijn

Dat Juan er weinig van snapt

Maar het lijkt op voortzetting van kortetermijndenken

– aflossen is onwenselijk

– startersgiften zijn wenselijk

Dat tot een enorme schuldexplosie heeft geleid

Uit de troonrede:

De grootste zorg van de regering

Is de hoge werkloosheid.

Hogehuizenprijzen

Hogebelastingen

Hogeaftrekposten

Hogestartersgiften

Hogehypotheekschulden

Koester ze allemaal

En er verandert echt iets 🙂

tufkaj,

De zeepbeller is voor mij iemand die hoge prijzen verwart met te hoge prijzen.

Vanaf juli vorig jaar blijken hoge prijzen weer kunnen gaan stijgen. Zelf had ik ook verwacht dat de strengere LTV/LTI normen per 1 januari die stijging ongedaan zou maken, maar dat bleek niet het geval. Geen garantie voor de toekomst btw. En nee, de crisis is niet voorbij.

Eigenlijk had ik hier een discussie verwacht over die stijging en de hoge particuliere schulden.

De mensen die hier reageren zijn volgens mij eigenaar van een (bijna) afbetaald huis of blije huurder (al of niet met een grote zak geld). Geinteresseerd in de huizenmarkt maar geen speler of slachtoffer (restschuld of onder water). De beste stuurlui zeg maar.

Daarom blijf ik rustig meelezen en verbaas ik me slechts nog over het slechte en of selectieve lezen dat hier vaak plaatsvindt.

Echt spannend wordt het pas weer in het 2de kwartaal 2015, daarvoor misschien een dip ivm het einde van de verruimde schenkingsregeling, maar dan? En die rente natuurlijk hè, wat gaat daar mee gebeuren? Naar beneden kan die niet meer maar wanneer gaat die omhoog en hoe hard? Voor mij vraagtekens.

Kun je trouwens die afwijkende mening voor me samenvatten? Er zijn hier vele meningen ik benieuwd of je dat lukt. Er is hier geen gedeelde mening maar een gedeelde interesse, het is jammer maar het is niet anders.

Steven,

Diemen is Diemen

En

Amsterdam is Amsterdam

Diemen heeft geen Sarphatistraat 🙂

Juan belmonte,

en…

Hoge bonussen, dan wel andere hoge emolumenten.

Juan belmonte,

ja maar ik had het over Ijburg…

Juan belmonte,

ja maar ik had het over Ijburg…

László,

Sjaaa.

PBL wijst er nog eens op

Geheel in lijn met theorie van dr ir Maartje Martens

Dat er een fors aanbod aan woningen aankomt

En die rente

Kan inderdaad niet verder naar benee

Tenzij je straks geld toekijkt ipv moet betalen bij het aangaan van schulden

Er zijn naar verluid een miljoen woningen onder water

Het meeste wijst erop dat een huis kopen in 2011

En ook in 2014

Niet echt een Slimme Z is

En nogmaals Juan kan zich behoorlijk vergissen

En wellicht krijgen de casametristen toch nog op korte termijn hun briljante visie ingevuld in de praktijk 🙂

Steven,

IJburg is Amsterdam

Beste Steven

IJburg heeft een Sarphatistraat

Weliswaar aan de andere kant van een brug…..

En daarom andere vierkantemeterprijzen dan Diemen 🙂

Het is een sympathieke dag

Blok: kabinet komt mensen met restschulden tegemoet

http://www.nvm.nl/actual/september_2014/blok_kabinet_komt_mensen_met_restschulden_tegemoet.aspx

Terecht ook, de regering heeft zoooo lang het aangaan van schulden

-zelfs zonder af te lossen-

Zoooo gestimuleerd

Dat het op de blaren zitten ook wel gedeelde smart kan zijn

Ondertussen betaalt de spaarder meer inkomstenbelasting (4% rendement) over zijn spaargeld dan datti redelijkerwijs aan rente kan ophalen (1%)

Ondertussen betaalt de huurder veel meer huurverhoging dan de inflatie en lager wordende huizenprijzen redelijk maken, dankzij een verhuurdersheffing.

Nothing changes

Really 🙂

Het kabinet komt mensen tegemoet die na verkoop van hun huis een restschuld hebben. Sinds 2014 is het mogelijk om restschulden onder strikte voorwaarden mee te financieren onder de Nationale Hypotheek Garantie (NHG). De rente over alle restschulden die tot 2018 ontstaan, is nu nog maximaal 10 jaar aftrekbaar voor de inkomstenbelasting. Dat wordt 15 jaar.

Toch nog een succesje voor de HRA

maar dan in de vorm van de RRA

De RestschuldRenteAftrek

De Hollandse Huizenmarkt is

-Om met Mr Ger Hukker te spreken-

Zooooo behoudend gefinancierd

Dat de verlenging van de RRA

een sympathiek briljant plan is

Voor iets dat er eigenlijk niet is…..

Leve het koningshuis!

http://www.youtube.com/watch?v=SbhMfZRhsXw#t=4

Leve het Vaticaan!

http://yournewswire.com/cocaine-found-in-vatican-city-diplomatic-car/

Valse hoop , ontkennen , gillen met jullie .Wonen op een kluit en zinkend in het de de modder van het eu gezwel nog niet accepteren dat het nu duidelijker dan ooit .Jullie gaan gewoon lekker participeren .De rest van de stenen iglo afbetalend met een uitzend baantje .Betalend voor de ouw van de moskee . Nl is een sterfhuis .Veel plezier !

Had u anders verwacht dan ? Redeloos, radeloos, reddeloos 😉 Blij dat u ER weer bent 🙂

Lasló

László,

DE zeepbeller bestaat niet 🙂 Voor mij was het een zoektocht naar ‘HET GROTE WAAROM’ die prijzen maar steeds stegen, de ZEEPBEL duzzzzzz, NIET de prijs …..

De zeepbel

die nu

alles

omzeep helpt

Voor ps 🙂 http://capitalogix.typepad.com/.a/6a00e5502e47b288330133f33c86ff970b-800wi een oudje, dat dan weer wel

Juan belmonte,

ha ha. ok. 😉

mafketell, 🙂

http://decollins1969.files.wordpress.com/2013/01/120923_kicking_the_can_t618.jpg

Hoewel en niet onbelangrijk de rente zonder NHG nu veelal lager is voor de zo broodnodige 30 jarige pecuniastrop . Even rekenen dus.

Koop geen huis

los je schuld af

bescherm je spaargeld ( bail-in )

haal het geld uit het banksysteem

koop etc.

Crisisdeskundige blijft waarschuwen …….. audio

http://www.rtvnh.nl/nieuws/150911/Haarlemse+crisisdeskundige+blijft+waarschuwen+

MH 17 23 miljoen voor tips …..

http://nos.nl/artikel/699392-23-mln-voor-tips-over-mh17.html

Sterfhuis dank je voor je constructieve bijdrage, je gaat vast heel veel vriendjes maken hier.

By the way, het puntentellingsysteem voor huren wordt verder gepolijst: huurders in gewilde regio’s zullen meer gaan betalen en in minder attractieve regio’s zullen ze minder huur betalen. Voor een dubbeltje op de eerste rang wonen wordt toch steeds meer verleden tijd.

Verder zie ik vrijwel niets terug in het overheidsbeleid wat negatief zal uitpakken voor de prijzen. Waar een daling dan wel vandaan moet komen is me een raadsel. Zelfs de koopkracht inmiddels gaat een beetje vooruit.

Er is anders voldoende uitleg geweest van zo’n 100 mensen hier. 🙂

Maar de simpelste is uiteraard dat de huizenprijzen ver boven inflatie waren gestegen en dus naar een normaal niveau gaan zakken.

https://zilvergoudwinkel.nl/blog/de-hollandse-huizen-bubble-oorzaken-en-gevolgen/

dr.t,

Het is weer dr.theetijd met zijn reactie op het kromme taaltje van lorenzo:

http://2.bp.blogspot.com/-PJl7C7YRHCw/VBOkmaBsESI/AAAAAAAAx3Q/jiY1UOiOQaU/s1600/TheWeek-CoverIllustration-19Sept2014.jpg

Neem het mee in je bagage, en kijk wat je ermee doet!

Huizen in Nederland nog twintig procent te duur (t.o.v. de inkomens).Zegt de BIS.

http://www.bis.org/publ/qtrpdf/r_qt1409h.htm

Na de heilige huisjes is dan nu de heilige koe http://nodirection.com/PF/Holy_Cow_RNZ3XUDGK5UMW46.jpg het slachtoffer, beiden omzeep geholpen door een schuldencomplex

/ video

http://www.telegraaf.nl/tv/dft/23092174/__Malaise_automarkt_houdt_aan__.html

BIS daar lusten we hier wel pap van 😎 BIS in 2010 ‘In other words, currently the Dutch housing market is overvalued by around 100%.’

En grafiek gevonden van de BIS …..

http://www.opp-connect.com/wp-content/uploads/2014/09/BIS-quarrterly-review.jpg

http://bit.ly/1p0B99p

FTM: huurders grijpen mis.

Cool, nu.nl leest tegenwoordig ook mee (op de BIS site 😉 )

http://www.nu.nl/geldzaken/3880487/huizenprijzen-ruim-20-procent-hoog.html

(http://woningmarktcijfers.staanhier.nl/blog/2014/09/15/bis-huizenprijzen-nog-ruim-20-te-hoog-t-o-v-inkomens/)

tufkaj,

is overigens sinds wegwijs een stuk van mij jatte wat door nu.nl werd overgenomen. Komt er soms toch nog wat goeds uit jatwerk. Nu NRC nog: https://twitter.com/Woningnieuws/status/511934365228883968

Hoe zou met deze mensen zijn afgelopen ///

De opeethypotheek ……

http://www.trosradar.nl/uitzending/archief/detail/aflevering/11-03-2013/opeethypotheek/

BIS …..

‘The overvalued housing market in the Netherlands:

A Conspiracy of Silence ‘

shhhhhh http://blogs.longwood.edu/tayloran/files/2013/06/SilentTreatment.png

Ook in dat filmpje hebben ze het erover dat ‘een huis een spaarpot is met een dak erop’.

Ik heb een spaarpot met vier wielen, en in de schuur heb ik een spaarpot met twee wielen.

In Griekenland was een vergunning voor een vrachtwagen een spaarpot. Totdat die vergunningen werden afgeschaft, of beter: niet meer nodig waren. Iedereen mocht toen zo maar een vrachtwagen kopen, zonder peperdure vergunning. Een taxivergunning was ook een spaarpot, afloop bekend.

Huizen blijven nog wel even goud waard. Zijn zelfs stijgende als je de berichten moet geloven.

Een hoop stenen is altijd goud waard, vooral in Nederland, want Nederland is anders.

Woningen getransporteerd?

Heeft ie het nou over woonwagens?

Als je geen huis hebt moet je er één huren, die hoop stenen blijft dus altijd wel iets waard. Wel onderhouden natuurlijk.

http://www.koopofhuurwoning.nl/berekening.php

Inderdaad, een woonwagen is ook ‘een spaarpot met een dak erop’. Waarom is een huis wel een spaarpot en een woonwagen niet? Wie hoopt er nou niet dat de prijs van woonwagens gaat stijgen?

Ja ja haal bis erbij, maar wat er gebeurd is dat de prijzen bepaald niet dalen. Dit wordt vast een blog van lieden die voor de zoveelste keer de boot dreigen e missen.

Ik word een beetje moe van dit soort opmerkingen. Zullen we het weer over de woningmarkt hebben, ipv over het blog dat over de woningmarkt zou moeten gaan?

De boot ligt nog steeds op ramkoers, zie ons maar als de jutters die rustig afwachten wat er zoal aanspoelt.

Als je dat tenminste ook zou zeggen als Frans weer eens een zionistisch complot ontwaardt of daarover gaat schelden, zou ik je misschien serieus kunnen nemen.. Tufkai zo’n beetje alles wat maar duidt op economische neergang wordt op deze blog erbij gesleept, terwijl de huizenprijzen zelf al lang niet meer dalen.

Oei.

Boot gemist?

Off-topic en grappig dat dit onder het CPL rapport staat

In augustus zijn 23,6 procent meer woningen geregistreerd dan in dezelfde maand een jaar geleden. Dat blijkt uit cijfers die het Kadaster woensdag heeft gepubliceerd.

http://www.nvm.nl/actual/september_2014/kadaster_grote_stijging_registraties_augustus.aspx

Hatsjikidee, we zullen wel weer een bodem bereikt hebben op basis van maandcijfers

Bij 1 miljoen woningen onder water

En historisch lage rente en dus een risico op hogere rentes waarbij prijzen zullen moeten dalen

Locus Iste.

Enig idee wat kleuterzwemles kost?

Haha, ihuizenprijzen nu (2014) op nivo 2003 en dr t heeft het over een gemiste boot van bloggers alhier, gaat u nu uitleggen dat een huis kopen 2003-2014 zo’n slimme Z was ?

Juan is benieuwd en laat zich graag overtuigen.

Het lichtje is de koe in de duinen met een lantaarntje.

Woonboerderij te koop van 795 voor 398…..nu gesplitst verhuurd voor 2x750pmnd. Pricediscovery voor iedereen duidelijk behalve in statistiek. Van de vier erven zijn er drie die ook vinden dat de prijzen stijgen 😉 geen van allen kunnen ze het kopen, want ze kunnen hun eigen huis niet kwijt.’wij gaan het niet onder de waarde verkopen’.

Btw zit geen (bijna) geen subsidie meer op. Ook niet voor huizenleasers.

Laszlo presenteert nieuw programma: ‘woonboot gemist’. Lekkage and how to drain.

Misschien kan https://www.hoffmannbv.nl/ een vertaalslag maken? Fraude en lekkage (diefstal) aan alle kanten.

Ben vandaag weer in het zorgcentrum geweest……leven is tussen grote aanhalingstekens geplaatst…….kwieke 90’er gesproken….zou er nu niet meer inkomen: minimaal zzp5. Hij kwam erin op grond van leeftijd en heeft het gevoel in een verpleeghuis te wonen.

Jesse gaat ook huis kopen 🙂

Nee! Ze spreken de ambitie uit dat de koopkracht stijgt en dat halverwege 2015. Gelukkig gaat de tijd snel en is het politieke geheugen kort (mocht het al bestaan)

In Limburg heb je zelfs vlaaien met een dakje erop.

Sorry Dr.t. 🙂 Nog een BIS.orgje

BIS

Dutch housing finance market

1985- 2004

http://www.bis.org/publ/wgpapers/cgfs26dijkhuizen.pdf

Voor Tufkaj met veel cijfertjes …… 🙂

En ….. NHG hypotheken hoeven NIET op de BALANS van de banken te staan ….. de garantie hiervoor staat al heerlijk off-balance bij de Staat …… lol

Totaal geen risico voor de bank duzzzzzzz

Scotland today

http://cdn4.belfasttelegraph.co.uk/news/local-national/uk/article30090281.ece/7ef9b/ALTERNATES/h342/PANews+BT_P-c2b4af69-0a51-460b-a838-6c63920d06a7_I1.jpg

Bank verhoogt opslag variabele hypotheekrente

http://www.verzekeringsnieuws.nl/artikel/30581-bank-verhoogt-opslag-variabele-hypotheekrente.html

Voor ps 🙂 http://sphotos-d.ak.fbcdn.net/hphotos-ak-ash4/206687_395227703895202_2109773445_n.jpg

https://www.youtube.com/watch?v=n0ZFlsVcUoM

het hele filmpje is interessant, maar kijk even vanaf 46:30 (scheelt weer drie kwartier)

Een ton (100K) voor een woonwagen is echt niets bijzonders. Vraagprijs, dat wel.

Wie betaalt nu 100K voor een woonwagen? Tot een paar jaar geleden werd dat gewoon nog dik gefinancierd. Een woonwagen wordt immers altijd meer waard.

Er staan er zat te koop en als je minder biedt dan het gefinancierde bedrag worden ze heel boos op je. Ze gaan hun woonwagen niet wegdoen voor een weggeefprijsje.

Ze noemen het trouwens chalet of recreatiewoning, geen woonwagen. Vrijstaande vakantiebungalow, recreatiebungalow. Bij genoemde bedragen komt 100 euro per maand voor het parkonderhoud en 100 euro voor het staan op die plek, of meer.

Nico de Geit,

soms hebben die parken hun eigen olievoorraad voor de verwarming. En dat kost dan ook weer veel meer dan gewoon gas. Wel zijn die recreatiewoningen heel goedkoop soms. Als je het niet permanent mag bewonen helemaal. (maar mensen doen dat lekker toch).

Ik zoek wel even een voorbeeld.

inrichting ziet er niet uit, maar gewoon als snel voorbeeldje:

http://www.marktplaats.nl/a/vakantie/vakantiehuizen-nederland/m847340789-te-koop-vakantie-rekreatiewoning-in-het-mooie-twente.html?c=8c285449651fa109c354bbabe740c1b&previousPage=lr

Adamus,

Heel moeilijk voor velen om door de rookgordijnen die industrie/media ophangen de werkelijkheid te zien. Veelal hoor je dat slechte voeding (slechte keuzes in het algemeen) een kwestie is voor de ‘minder-opgeleiden’. Je kunt ook stellen dat het de verantwoordelijkheid van de hoger-opgeleiden is om deze groep op z’n minst te behoeden voor de gezondheidseffecten van een fascistische overheid en te zorgen dat media nog ergens een spoortje objectiviteit overhoudt.

In ieder segment vind je de jakhalzen die een slaatje trachten te slaan uit een industrie die desinformatie verspreidt en manipuleert. Ik OG zijn dat de makelaars en verkopers van debt aan de man van goed vertrouwen. Waardigheid, deugdzaamheid, verantwoordelijkheid en bescheidenheid zijn hen vreemd. Dat het leven een honoris causa is vanuit verantwoordelijkheid naar volgende generaties, naar de ouderen die met de hen beschikbare informatie in hun tijdsgeest onze weg hebben geplaveid (wat je daar nu ook van mag vinden), en naar elkaar is een gedachte die hen helaas vreemd is.

Voor de bejaardenhuis bewoner: meer dan 5 medicijnen is door interacties niet evidence-based (quote prof. Renger Witkamp) en met voeding doe je meer voor je vaten en hersenen dan met pillen. Mijn overgrootopa (92) noemde zijn geanestheseerde medebewoners met torentjes pillen “de zwijgende discipelen” en zat daartussen zijn laatste dagen uit.

Q-criterium voor EU-ziekenhuizen anno 2014: de hoeveelheid pillen die worden voorgeschreven, o.a. de ‘golden 5’ bij de cardioloog. Maandelijks wordt volume voorgeschreven medicijnen naar artsen persoonlijk gecommuniceerd. Te weinig statines? “U zakt in de ranking” aldus een boodschapper van de farmaceut.

In de rij met: “U wilt een overprijst huis kopen? Wij helpen u wel de bietenbult op te gaan. Doe uw ogen maar even dicht en doorlopen!”

Inderdaad, leven tussen aanhalingstekens, en dan vooral leven als gemeengoed van waarden en normen. Dr. T, zilversmid en consorten zijn waarschijnlijk vroeger op school veel gepest, blijven dat opzoeken.

Voor de geitjes zeker .

In concreto : Historische verdiensten voor de geldverleners , we praten immers over de hoge hypotheekrente , niet zijnde de kapitaalmarkt rente .

Juan, als je in staat bent netjes af te lossen, dan is het over een jaar of dertig gemeten op ieder moment de afgelopen decennia een verstandige zet geweest om een huis te kopen. Met huren schiet je als je het over een langere periode bekijkt helemaal niets op. Je kan je geld net zo goed in de gracht gooien.

Sommige sektes voorspellen het einde der tijden, nog niet in de nabije jaren, maar ooit ja ooit zal het toch echt gebeuren. Daardoor zijn hun uitspraken in wezen niet verifieerbaar en blijft iedereen maar door gaan met geloven in iets wat wellicht nooit zal gebeuren.

Dat geldt ook voor de ‘negatievelingen’ alhier met betrekking tot de woningmarkt, ooit zal het echt weer slechter gaan op de woningmarkt, we liggen immers op ramkoers, de rente staat zo laag, die moet weer omlaag gaan, wanneer dan ja misschien niet volgend jaar maar ooit zal deze weer stijgen, de koopkracht blijft natuurlijk gewoonweg achter uit gaan, er komen ooit weer veel meer woningen vrij, alle huizen zijn na honderd jaar of eerder sowieso niet meer bewoonbaar en de huidige crisis blijft maar aanhouden. Je zal het zo meteen wel zien gebeuren, echt waar geloof het maar en bereid je voor op het ergste.

Juan, als een soort sekteleider, die kwalificatie ontbrak waarschijnlijk nog…..

Straks krijgen we nog rente toe op een hypotheek om maar alsjeblieft te lenen…..hoef je alleen nog af te kunnen lossen!!

Het is maar hoe je het bekijkt: als je over 30 jaar inderdaad netjes hebt afgelost en zeg 200.000 euries hebt afbetaald. Maar als je huis dan nog maar een waarde van 130.000 heeft, heb je ook 70.000 in de gracht gegooid? Je gaat er dus van uit dat de huizen op dezelfde of meerwaarde blijft.

nee hoor ze worden goedkoper. Fijn voor de mensen die huizen willen kopen. 😉

Nou vooruit nog een keertje dan voor lazslow en doctor no: https://www.google.nl/url?sa=i&rct=j&q=grafiek+bull+trap+bear+trap&source=images&cd=&cad=rja&uact=8&docid=nK0kSLFLoZypMM&tbnid=i_WsnDaz_i7u9M:&ved=0CAcQjRw&url=http%3A%2F%2Fwww.edelmetaal-info.nl%2F2012%2F08%2Fde-gouden-tgv-vertrekt%2F&ei=TcQaVLScNM2f7AbfpYGYBQ&psig=AFQjCNFpPaLul8zuQito60uNpA4q3S2InQ&ust=1411126730633880

De fase waarin de NL koophutten’markt’ zich nu bevindt is de ‘return tot normal’. Jullie badinerende niet onderbouwde reacties onderschrijven dat. De rest spreekt voor zich, aangezien het bubbelpatronen nagenoeg allemaal hetzelfde verloop hebben. De huizenbouwer is echter zo enorm dat het gedrocht, mede door een enorme hoeveelheid steunmaatregelen, nogal last heeft van massatraagheid. Ik heb met jullie te doen.

Steven, je hebt vast nog wel wat meer te zeggen dan de kreet goedkoop is beter…

http://slimbeleggen.net/wp-content/uploads/2012/08/seculaire-trend.png

Deze grafiek is bedoeld voor de duidelijkheid.