Beleggingsexpert Harm van Wijk waarschuwt opnieuw voor toekomstige problemen op de huizenmarkt. Vele hebben waarschijnlijk nog nooit van hem gehoord, maar hij was toch één van de eerste die op TV waarschuwde voor de huizenzeepbel. Dat werd hem destijds niet in dank afgenomen.

Harm waarschuwt het Nederlandse volk begin 2008

Nu legt Harm een link tussen de huizenprijzen en de AOW:

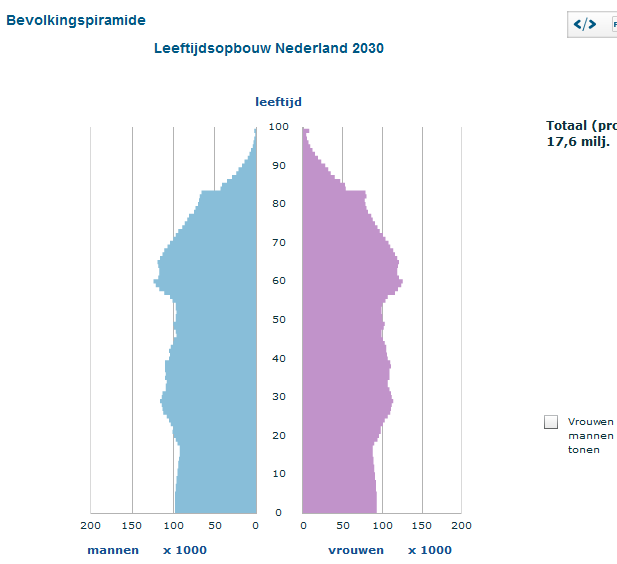

De AOW dreigt op korte termijn te bezwijken als gevolg van de vergrijzing. Dit jaar zijn er weer 223.000 mensen bij gekomen die 65 jaar zijn geworden. Ieder jaar komen er ruim 200.000 bij. Zoals in de grafiek is te zien, zijn er echter steeds minder jongeren die kunnen opdraaien voor dit omslagstelsel.

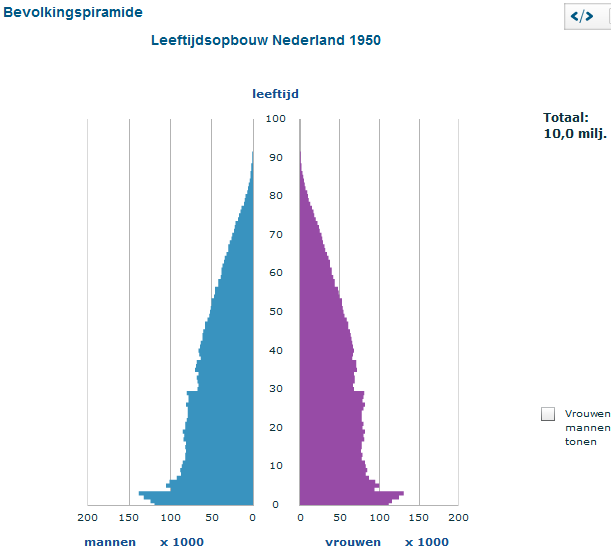

De AOW is in 1947 ingevoerd als de Noodwet Ouderdomsvoorziening. Deze ‘tijdelijke’ oplossing (net zo tijdelijk als het ‘kwartje van Kok’) voor de ouderen na de tweede wereldoorlog werd betaald door jongeren. Dit omslagstelsel werkte in 1950 goed omdat er weinig ouderen waren en veel jongeren.

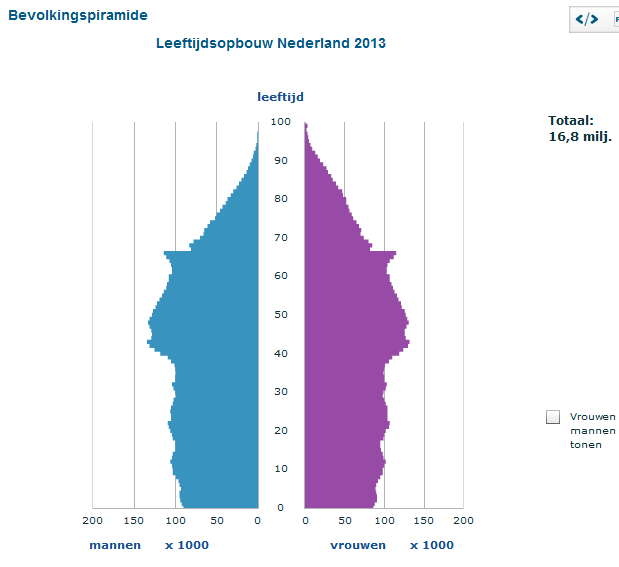

Nu er echter meer ouderen zijn dan jongeren dreigt dit omslagstelsel (lees piramidespel) voor chaos te zorgen in Nederland. Wie de 2 grafieken bekijkt, ziet dat de AOW niet meer te betalen is. Als we de klok een paar jaar vooruit zetten, dan zien we dat in 2030 naar verwachting op iedere 65-plusser er 2 personen tussen 24 en 65 jaar zijn. Nu zorgen nog 3,2 personen voor een 65-plusser. In 2040 is dat overigens teruggevallen tot 1,75. Voor mij zijn er dus geen 2 mensen meer te vinden om mijn AOW te betalen als ik 65 ben…

De bruto uitkering per 1 juli 2013 (met gezamenlijke huishouding) is nu € 725,77 per maand en voor alleenstaanden € 1061,36 per maand. Iedere pensioenberekening gaat uit van een AOW-uitkering, maar wat als de AOW-bubbel barst? Dit piramidespel stopt namelijk als er minder betalers zijn dan ontvangers. Dat is, zo hebben we gezien, een kwestie van (weinig) tijd.

Wat doe je als je (niet geïndexeerde of zelfs gekorte) pensioen ook nog eens wordt getroffen door het afschaffen van de AOW? Hoe vang je een daling van € 700 of € 1000 op je maandelijkse inkomen op? Net als in Amerika boodschappen inpakken met je van reuma kromgegroeide handen?

En wat is het effect van deze vergrijzing op de huizenmarkt? Momenteel is de levensverwachting voor een Nederlandse man 78,8 jaar en voor een Nederlandse vrouw 82,7 jaar. De mensen die vlak na de tweede wereldoorlog zijn geboren (de babyboomers) zorgen nu al voor een piek in het aantal begrafenissen en crematies.

“Bevolkingsprognoses voor de verdere toekomst laten zien dat het aantal sterfgevallen kan stijgen van 137.000 per jaar in 2005 tot 225.000 in 2050. Dat is een stijging van maar liefst 65%, terwijl de totale bevolking van Nederland in hetzelfde scenario zal toenemen met slechts 4%.” zo lezen we op http://www.begraafplaats.nl/ Maar wat gebeurt er met hun koopwoning?

In de grafiek is duidelijk te zien dat er meer ouderen dan jongeren zijn. Veel aanbod dus van koopwoningen en weinig vraag dus. De huizenmarkt in Nederland zal, net als de AOW dus, instorten (zie ook http://beleggen.com/een-kaartenhuis/). En wat is hiervan de invloed op het consumentenvertrouwen? En op de consumentenbestedingen? Het slechtste dat je nu dus kunt doen is je pensioen beleggen in vastgoed dus. Maar wat dan?

Lees verder op beleggen.com

Goed advies van Dhr. van Wijk van een paar jaar geleden. Het opvolgen daarvan had menigeen vele tienduizenden euros kunnen besparen.

Ik hoop dat mijn ouders nog van het zogenaamde beste pensienstelsel ter wereld in hun tijd mogen genieten maar zelf reken ik eigenlijk helemaal nergens meer op van de kant van de staat over een jaartje of 25.

Tegen die tijd moet je of je schaapjes op het droge hebben of je trekt noodgedwongen weer bij je kinderen in.

Een afbetaald huis is natuurlijk fijn om te hebben, maar dan wel gelijkvloers zodat je er zolang mogelijk in kunt blijven.

Als kapitaalkrachtige zal je tegen die tijd wel minstens 5000 euro per maand moeten betalen dus dan zijn de meeste huizen waarschijnlijk in no-time opgegeten tegen de tijd dat je kinderen iets te erven hebben.

Trek daar vervolgens nog 40% successiebelasting vanaf en het beste pensioenstelsel zoals we dat nu kennen, ik zou zeggen voor hen die het mogen meemaken, geniet ervan, het is jullie gegund.

Maar no way dat dezelfde standaard van leven voor ouderen over 20 jaar nog hetzelfde is. Koop een klein flatje dichtbij alle services die je nodig hebt en stop je geld onder een matras of anderszins want ze komen het bij je halen straks.

Gouden munten, kunst, zeldzaam antiek of anderszins tasbare en makkelijk te verhandelen goederen, wat je ook doet zorg ervoor dat je later niet met lege handen staat.

Ik voorzie een trend in klein en goedkoop wonen, contanten oppotten en zo min mogelijk meer uitgeven.

De nederlandse economie gaat een zware tijd tegemoet, en het begint nu pas te dagen.

3% minder vakanties geboekt in 2013:

http://www.recre.nl/2013/05/hoeveel-nederlanders-gaan-er-op-vakantie-in-2013/

Ik meende dat dit een forum was voor commentaar en analyses van onze “woningmarkt”.

Een rampverhaal mbt de AOW hoort hier niet thuis lijkt me. Net zo min als recepten voor het bakken van een cake, of het beste bestrijdingsmiddel voor het uitroeien van een plaag van geelgevlekte mestkevers.

huizenhyper,

Niet mee eens. AOW en huizenmarkt hebben allebei te maken met langetermijnplanning, welvaartsverdeling tussen generaties en demografie.

Als de AOW niet stand houdt, heeft dit flink effect op mensen die een deel aflossingsvrij hebben en op mensen die hun pensioenpremie willen inzetten om te gaan aflossen (als dat mogelijk wordt).

Om zelf wel even offtopic te gaan; kon het niet laten nog even zout in de wonden te smeren http://woningmarktcijfers.staanhier.nl/blog/2014/01/05/de-tumultueuze-opkomst-en-geruisloze-ondergang-van-het-lenen-op-twee-inkomens/

Als je het mij vraagt is namelijk de media-aandacht niet helemaal passend voor de impact die de aanpassing van NHG voorwaarden bij scheiding heeft.

Zou ik toch maar even de laatste twee alinea’s lezen!!!

Er zit een punt in de blog van dhr. Van Wijk, maar hij rekent buiten het idee dat de AOW-leeftijd kan stijgen. Hij rekent nog met een AOW-leeftijd van 65, dit wordt binnen afzienbare tijd al 67. Dit kan natuurlijk (zoals het ooit ook bedacht was) verder omhoog naar 70-72 jaar, wellicht zelfs verder. Dan heb je het probleem grotendeels opgelost. Als de heren in Den Haag het probleem definitief willen aanpakken, maken ze een wet die ervoor zorg dat de verhouding tussen werkenden en gepensioneerden minimaal ±3,5:1 blijft. Dan ontstaat er domweg geen probleem.

Dit is overigens een gevolg van de huidige generatie, die carriere en eigen genot boven die van kinderen zet. Dit is een keuze die ik niet zal betwisten, maar het heeft wel gevolgen.

Van de 23 landen die the Economist in hun lijstje zet, heeft Nederland de op-2-na snelste huizenprijsDALING gekend het afgelopen jaar. Alleen Spanje en Italie ging ons voor: http://cdn.static-economist.com/sites/default/files/imagecache/original-size/images/print-edition/20140104_FNC101.png

Ik zie meer een verband met de ontdekking van de pil in de jaren ’60 eigenlijk?

ok,

Het houd natuurlijk allemaal wel een beetje verband met elkaar.

Ik zou het zelf helemaal niet erg vinden als ik later 500 euro per maand minder aow krijg. Maar dan zou ik ook graag 500 euro in de maand minder huur willen betalen, en of een stukje minder belasting en heffingen. En dat kan wel, maar dan moet het “wonen” in nederland een stuk goedkoper worden.

Ik zat gisteren nog eens te kijken naar koopwoningen in delen van Nederland met weinig/geen industrie/werkgelegenheid. Tevens sterk gedateerde huizen met slechte isolatie. Ongelofelijke prijzen.

Anno 2014 is het nog steeds een slechte Z om te kopen.

Overigens, volgens mij zijn de juiste personen voor een nieuwe poging tot borrel inmiddels aanwezig. Wie biedt een datum?

Misschien moeten we ook eens nadenken een stichting of vereniging op te richten. Leerde gister dat je dan meer te vertellen hebt. https://twitter.com/yvonnehofs/status/419445867855106049

Bubbelonia (voorheen snorkel),

En ook in de top “daling sinds 2008” zijn we 3e, na (wederom) Spanje en Ierland

Ik stel voor onszelf dan “Het Reëele Alternatief” te noemen. Dan hebben we half NL al achter ons 😉

Maar dat zegt wel weinig over wat je wil. En partijen die overal tegen zijn maar niet duidelijk maken waar ze voor zijn zijn er genoeg 🙂

Vereniging geen huis? Toekomstbelangen? Starter 2025?

Presentatie partij programma in het huis van de toekomst 😛

De pil is techniek, de mens maakt de keuze om er gebruik van te maken. 🙂 Mensen ‘kiezen’ voor minder kinderen en ondergraven daarmee hun eigen pensioen.

Wij willen alternatieven! 😉

Klopt!

Hahaha! Nice!

Tsjaa.

En de heer Henk Krol is ook nog eens beschikbaar…

🙂

Hoe langer ik na denk over de NHG en vooral het tijdstip van oprichting (1993) hoe duidelijker het voor mij wordt dat banken en overheid op 1 kussen slapen.

Zal wel meevallen allemaal met die ouderen.

Zometeen wordt ons landschap overspoeld met Balkan-high potentials die de economie de juiste prikkel zullen geven om de nabije – en verre toekomst met vertrouwen tegemoet te zien!

Een soepeler omgaan met de euthanasie beleving zal waarschijnlijk ook een handje helpen.

Daarbij is het moment reeds aangebroken, dat de boomergeneratie met een noodgang bezig gaat om het landschapspand te verlaten.

Darbij blijven steeds meer ouderen in hun huis tot het net zo uitgeleefd en waardeloos is als zijzelf.

Die huizen zullen snel gesloopt worden en hoeven niet vervangen te worden omdat er steeds minder jongeren komen om erin te wonen.

Te veel fijne dingen om op te noemen zullen de toekomst van dit landschap bepalen.

Laten we allen genieten van het schouwspel wat zich voltrekt! 🙂

@Krisp. Inderdaad, dat is wat de toekomst gaat brengen. Neemt niet weg dat daardoor de babyboom van nu +/- 20 jaar een dik pensioen hebben, de huidige jeugd kan het met 10-15 jaar gemiddeld doen (levensverwachting stijgt fors langzamer dan de AOW).

Ik ben nu al aan het bijsparen voor mijn oude dag. Ben midden 30 maar wil graag rond mijn 65e gaan stoppen en al eerder te minderen met werken.

Ik heb gelukkig een beroep wat ik lang vol kan houden en redelijk verdient, dus ik heb de mogelijkheid me voor te bereiden.

Maar wat voor de mensen met een zware MBO baan? Daar voorzie ik toch wel armoede.

zoals stichting starter opkomt voor de starter denk ik dat er nog steeds een stichting voor bankiers, stichting voor makelaars, stichting voor huizenverkopers en stichting voor professoren zal moeten worden opgericht

Je weet dat ik een stichtinghypotheekadviseur heb? Niet? http://stichtinghypotheekadviseur.nl/

Tja, zonder dat ik in early retirement extreme achtige discussies wil belanden, zal een ieder daar voor zich over na moeten denken. De daling van de huizenprijzen staat m.i. in een grotere context waarin behoud van vermogen al een uitdaging is, laat staan groei. Daar bestendig voor zijn is een groot goed in de 21e eeuw.

Huizenmarkt-zeepbel geblokkeerd op nujij.nl?

http://s2.postimg.org/hfhhxouwp/Helaas.jpg

Bedankt admin! Dit wordt de nieuwe discussie. Het enorme generatieverschil ontstaan sinds WO2. Met name de BB-boomers. Deze grootste, levende generatie is tevens de meest onnozele. Geen andere generatie heeft ooit zo’n greep genomen uit de toekomst en daarmee wordt de rekening gelegd bij de toekomstige generaties.

On topic:

De BB-boomers kozen er voor minder kinderen te maken maar vast te houden aan AOW. Diezelfde generatie heeft een greep uit de pensioenkas gedaan toen het veel te goed ging. De jongeren vragen u nu dit terug te betalen nu het slechter gaat.

Voerman,

Je spoort niet.

stichting “Betaalbaar Nederland” ? De afkorting is dan voor een lid ook direct BN’er (bekende Nederlander)

Het is natuurlijk niet alléén die te dure huizen, maar ook gezondheidszorg en de nu wel heel hoge prijs van benzine (zelfs vergeleken met directe buurlanden)

Je had je sarcasmefilter niet aangezet? 🙂

Steven,

Vond die sluiting van de aluminium fabriek in Groningen ook zo frappant. Ze zitten op een gasbel, maar ze betalen meer aan energie dan in het concurrerende Duitsland. (was zelfs op het nieuws een plan om een elektriciteit kabel te leggen vanuit Duitsland. Dat is pas energie verspilling. (tjonge)

Dat je pas in 2007 ziet dat er een vastgoedbubbel is, diskwalificeert je actuele inzichten niet.

Maar ook nu zijn IMO missers door het absolutisme waarmee zaken gesteld worden. Voorbeeld. Dat je het onderwater-risico van banken niet gaat overnemen is logisch, maar een investering in vastgoed dat een goede huuropbrengst geeft, kan een mooie pensioenaanvulling zijn. In een tijd van crisis, monetaire onrust en deflatie zijn (huur)inkomsten King.

Denk vooral aan de oude sok als je wilt investeren:

http://xandernieuws.punt.nl/content/2014/01/IMF-Politici-Europa-in-ontkenningsfase-dwangbijdrage-komt-snel

Hallo allen, stemmingmakerij. Meer kan ik er echt niet van maken. De huizenmarkt trekt aan en nu wordt er middels een andere aanvliegroute getracht hier een negatief beeld te schetsen. Is er dan niets aan de hand, zijn er geen problemen met bv de AOW en op de huizenmarkt? Natuurlijk zijn die er en de omvang van deze problemen zijn nog niet volledig in te schatten. Maar wij, de BV Nederland, zijn absoluut in staat deze problemen het hoofd te bieden, ook de economie gaat langzaam maar zeker aantrekken. Het verdienmodel van NL wijzigt maar er blijven voldoende mogelijkheden om voor al deze financiële uitdagingen een passende oplossing te vinden. We moeten iets minder zeuren, (liever zou ik het woord zeiken gebruiken) de schouders eronder en er tegen aan. Dit laatste mis ik momenteel in alle discussies. De mensen zijn vergeten dat zij zelf hun verantwoordelijkheden moeten nemen en dragen. We leven langzamerhand in een maatschappij waarin wij zelf geen schuld hebben maar er is altijd een ander die voor ons onbehagen heeft gezorgd en daar leggen we de claim neer….Nee wij allen individueel en niemand uitgezonderd is hiervoor verantwoordelijk, zo wij zelf ook alleen en uitsluitend verantwoordelijk zijn voor de oplossingen. Die zijn er, die komen er en wellicht eerder dan een ieder verwacht. Veel wijsheid gewenst.

Pil en tegenwoordig heb je het spiraaltje. Blijft 5 jaar zitten en je kan dan ook niet per ongeluk zwanger worden, wat bij vergeten op vakantie pil / even kwijt zijn geweest, of ziekte (overgeven) wel eens voorkwam. Spontaan zwanger worden is niet meer gewoon stoppen met de pil, maar een gang naar de dokter met fijne eendenbek om hem eruit te laten halen……weinig jonge moeders dus!

Voerman,

Good counter.

ha ha Ik 5 broers en 5 zusters.

Thja de macht van de getallen.

Lullig met je enigste zus op de wereld die je niet wil zien omdat je niet gespaard hebt.

over nostalgie gesproken

actueel as ever

http://www.youtube.com/watch?v=DHhEa-wNgdE

Latida,

zo min mogelijk meer uitgeven is een dooddoener natuurlijk, door de lastenverzwaringen die binnenkort gaan plaatsvinden hou je geen cent meer over.

Sigaretten is een luxe, maar is autorijden dat ook in een tijd van forensen en flexwerken. Of je huisje warm stoken op zon- of wind energie, lijkt mij geen optie.

betalen zal je!

Dit is het forum van de vallende kwartjes -en waar risico’s worden blootgelegd.

Gelukkig zit Nederland vol met toppers van Turkse, Marokkaanse of Antilliaanse afkomst. Niet te vergeten al die kansrijke mensen die als asielzoeker naar ons land kwamen om hier een toekomst op te bouwen.

Binnenkort gaan al die mensen er keihard tegenaan om de AOW overeind te houden. Dat blijft hier vaak onbesproken terwijl de jeugd in de grote steden voor meer dan de helft uit deze uiterst kansrijke mensen bestaat.

Maar als deze miljoenen mensen niet zo kansrijk blijken is er wel een probleem natuurlijk. AOW + mislukte MCS + verzorgingsstaat + onbetaalbare huizen en daardoor is Nederland te duur om te exporteren. Het aardgas raakt op, de Russen hebben nog genoeg maar willen daar wel wat voor terug.

In mijn opinie gaat Nederland richting armoede, diepe armoede, onrust en ellende, faillissement kan niet want een land gaat niet failliet. In Nederland nu een ‘betaalbaar’ huis kopen is erg riskant omdat je vast komt te zitten. Hoe vaak moet je auto afbranden of moet je beroofd en in elkaar geslagen worden voordat je eindelijk vertrekt?

Mijn motto: red jezelf.

woningmarkt staat volgens mij niet “an sich”

bijv

woningmarkt arbeidsmarkt

dus heel goed om zaken erbij te betrekken

Kunnen wij mannen wel over mee praten, maar evenmin als mannen gaan over het kopen van huizen en het aangaan van schulden gaan mannen ook hier niet over.

Boomermannen hadden dat op jonge leeftijd door en ik maak me sterk, dat de meesten gesteriliseerd zijn en dus definitief niet sexueel manipuleerbaar en dus baas in eigen zak. 🙂

Krisp,

Probleem opgelost, wat is dat pseudo academischs geneuzel,

heb jij wel eens een straatmaker of bouwvakker van 72 gezien. Rest my case. De meesten zijn voor hun vijftigste al versleten of opgebrand door het huidige flexwerk klimaat. ‘s morgen om 5 uur het bed uit om 4 uur reistijd te combineren met 8 uur werken per dag, ergens in de polder nog een osb gipsdoos in elkaar nieten van twee ton eurie of meer. Nee die de gloriedagen liggen allang achter ons. Kondratieffe winter in aantocht, de laatste.

Stichting Starter =

Stichting Hogehuizenprijzesminnend NL =

Hogeschuldenminnend NL =

Woekerpolisminnend NL.

Het enige wat die gasten verdienen is een onderzoek van TROS RADAR .

Makelaar 2,

Mind is blown!

SPOT ON, Steven

ingezakt wegens gaswinning

Ingeploft wegens tarievering op energieprijzen.

Beste politiek

Wilt u het nog een keertje uitleggen ?

Juan snapt t weer eens niet….

vraagje? zou je kunnen stellen dat als goedkope arbeidskrachten uit het buitenland hier de arbeidsmarkt verzieken, ze tevens de woningmarkt verzieken?

voor een gedeelte wel denk ik zo

http://nos.nl/artikel/593266-waardoor-ging-aldel-failliet.html

Maria,

Volstrekt onbetrouwbare site!

Waardoor ging Aldel failliet?

zie boven (link)

Oke, dan krijg je de originele versie, wel even Duits lezen!

http://deutsche-wirtschafts-nachrichten.de/2014/01/05/iwf-studie-draengt-auf-rasche-enteignung-der-sparer-in-europa/

http://programma.vpro.nl/buitenhof/afleveringen/buitenhof-8-januari-migratie-in-tijden-van-crisis.html

Uitgezonden: 08-01-2012

Juan Belmonte,

Daar zit je dan in Groningen… zonder werk maar wel met een verzakt huis. 🙁

Griekenland of Groningen who gives a shit.

bent u ook crisismoe? nou ik wel, toedeloe

*plop*

KOM VAN DIE BANK AF, NEE NEE NEE, KOM VAN DIE BANK AF, WAARSCHUW NIET MEER

(welke bank?)

@28 FairFrank

Dat je pas in 2007 ziet dat er een vastgoedbubbel is, diskwalificeert je actuele inzichten niet.

Iedereen die de krant leest en een beetje nadenkt had de bubbel al ruimschoots van te voren kunnen zien aankomen.

Ik heb het krantenartikel “Supermacht op de pof” (17 mei 2003) uitgeknipt en bewaard, omdat met name onderstaande zinnen mijn aandacht trokken:

“Nu staat alleen de huizenmarkt nog overeind, al heeft het Internationaal Monetair Fonds al krachtig gewaarschuwd voor de luchtbel op de huizenmarkt.”

en

“Jack, nu in zijn tweede baan, zal tot zijn pensioen op 67-jarige leeftijd vermoedelijk nog acht keer van baan veranderen.”

Omdat Amerika ons grote voorbeeld is, waarvan we alles klakkeloos overnemen, zag je de parallelle ontwikkeling al van heinde en verre aankomen.

Volledige artikel

http://www.volkskrant.nl/vk/nl/2844/Archief/archief/article/detail/755569/2003/05/17/Supermacht-op-de-pof.dhtml

In 1999 ben ik gestopt met het handelen in aandelen, omdat ik al sinds die tijd zit te wachten op de val van de dollar.

(AEX stond toen al absurd hoog en sloot op de laatste handelsdag op 29-12-1999 op de hoogste stand van dat jaar 671,41. De hoogste slotstand ooit was op 03-09-2000 op 701,56). En ook nu weer zie je de Dow Jones onwaarschijnlijk hoog staan. Een en al gebakken lucht. Het trieste is dat we (overheden, banken en ook burgers) niets, maar dan ook helemaal niets leren van de lessen uit het verleden. Niet alleen de huizenmarkt is verziekt, maar het gehele systeem is naar zijn grootje.

IK heb tot nu toe mijn hele leven gestemd, maar ik kan (1) niet meer de motivatie opbrengen om dat nog te doen en (2) ik zou ook absoluut weten op welke partij.

svg,

Aansluitend bij Maria 🙂 Het genoemde rapport

http://www.bcg.com/documents/file87307.pdf

En er is ook een Engelse Versie 🙂 Als u die liever heeft ?

mafketel,

http://www.telegraph.co.uk/finance/financialcrisis/10548104/IMF-paper-warns-of-savings-tax-and-mass-write-offs-as-Wests-debt-hits-200-year-high.html

Oeps, ontzettend dom, oprechte excuses voor het meesturen van de link

racekever,

verschil is dat Groningen gas produceert en Griekenland olijven (en daar draait een aluminium bedrijf niet op)

Voor het gros van de mensen is overigens een lagere huizenprijs alleen maar prima. Een lagere energie rekening natuurlijk en lagere kosten voor andere zaken uiteraard zullen we ook regelen. Word lid van stichting Betaalbaar Nederland en stort op Giro XXXXXXXX

(ik zal mezelf een marktconform directeurs salaris uitkeren) 🙂 (geintje)

maar een beetje anders denken dan alles duurder maken (starters leningen) kan geen kwaad.

Van alle kanten worden mensen bang gemaakt en dat lukt bijzonder goed momenteel.

Ontkennen dat er problemen zijn kunnen we niet, maar de media is de kant van de duisternis zoals dat soms zo uitgesproken wordt.

Er is dus heus wel wat aan de hand, maar maak het niet erger dan dat het is.

Steven,

Er gaat niets

Boven een verzakt huis 🙂

Van al deze rampen, beste Nico, heeft Voerman er nog niet een meegemaakt. Noch in ons eigen Landschap, noch in een van de vaak niet ongevaarlijke landen die Voerman bezocht. Inderdaad, het is zaak om niet op het verkeerde moment op de verkeerde plaats te zijn.

Goede plaatsen zijn echter altijd duurder! Dat geldt ook voor wonen; het is triest maar niet anders.

Wie niet sterk is moet rijk zijn! 🙂

50% van onze bevolking is hoger opgeleid. Als je 50% in de ziektewet stopt (waarbij de werkgever meebetaalt) en de andere 50% doorwerkt is de overheid een stuk goedkoper uit.

En ja, het wordt minder in de komende jaren. De welvaart wordt een stukje beter verdeeld over de wereld. Daar is niets mis mee, zolang individuen en de overheid de schulden van eerdere generaties niet te veel op zich nemen. De pijn moet liggen waar hij hoort.

Begreep vandaag dat er naar schatting ongeveer 90.000 mensen gebruik gaan maken van de verhoogde schenkingsmogelijkheid. Als die gemiddeld 40.000 euro schenken (wat ik conservatief vind gezien de eenmalige uitzondering waardoor meer mensen gaan schenken), is er weer 3,2 miljard van de hypotheekbedrag af. Dat kan oplopen naar 6,4 miljard. Daarmee vindt er een behoorlijke verschuiving van vermogen van oud naar jong plaats. Samen met de aflossingen die al plaatsvinden en de pensioeninleg/premie is als het goed is volgend jaar gebruikt kan worden wordt het probleem bij de grond aangepakt: de schuld wordt dan daadwerkelijk kleiner.

Ach zolang je de deur maar in en uit kan 🙂

Grunn verandert langzaam in een sinkhole …..

De huidige generatie jonge mannen hoeft dankzij spiraaltje de boel niet meer te steriliseren en een paar dagen met een toc rondlopen 🙂

Wat dat betreft blaast dit log ook aardig zijn partijtje mee en ieder geniet er kennelijk van.

Masochistische inslag bij de deelnemers?

Als we zo goed zijn om heden en toekomst in grafieken weer te kunnen geven, dan zouden we ook moeten kunnen zien en weten, dat veel van die doom theorieën in het verleden er ook al waren en toen werden ze ook alleen maar gebruikt om mensen bang te maken, net zoals nu dus.

Wij oefenen ons hier in redelijkheidsdenken, in het vinden van de juiste getallen en verhalen los van het Staatsjournaal, de NOS. Ook zijn de meesten hier bezig met oplossingen de ring in te gooien, zeker wel een positieve bijdrage! Wie weet worden ideeen hier geopperd of gelinkt van andere sites ooit echt uitgevoerd!

Zó moeilijk 😉 Hypotheekschulden nog steeds het best bewaarde geheim van de NL

Stichting Huis en Prijzen

Spiraaltjes voor mannen?………

Je meent het. 🙂

Mensen zo de put in praten kan wel wat minder op dit forum inderdaad, iemand die niet goed in z’n schoenen zou staan, zou misschien wel zelfmoord plegen na het lezen van diverse reacties hier.

Geen haar beter dus dan die Bilderberggroep zou je haast gaan denken.

Dirk,

Nieuw verdienmodel ? 😉

Moon-mining Helium 3

http://static.ddmcdn.com/gif/blogs/6a00d8341bf67c53ef014e863bacc1970d-800wi.jpg

De huizenprijzen dalen! Ik zie dat echt alleen maar als iets positiefs. En het werd een keer tijd zeg! (na wat is het?> 30 jaar maffe stijging)

en ga het niet hebben over inflatie, want het steeg meestal boven inflatie. shit ik drink weer te veel. Vanaf morgen probeer ik eens een week niet te drinken. Tot morgen!

Zij die “desondanks” overblijven

Zeg maar de ware overlevers

De rough Guys and giro’s zonder de daadkracht om die zelfmoordgedachten ook daadwerklijkom te zetten in concrete daden

Die bikkels

Die zonder hulp van de overheid al die gedachten HELEMAAL ZELF konden ordenen

…..

Lachen rustig

En lustig

Om de gratis cabaret

Om de berichtgeving de “bodem alweer 5 jaar op rij in zicht” mainstreammedia 🙂

Dirk,

Nee hoor alleen een boek gelezen, en ernaar gehandeld 🙂 en anderen geprobeerd te overtuigen, wat behoorlijk mislukte ……..

http://www.bol.com/nl/p/deflatie-in-aantocht/1001004006244730/

Dirk,

Sterkte met de rest van deze avond Dirk…

En een fijn 2014 ….

Maak er een mooi jaartje van 🙂

Makelaar 2:

Hallo allen, stemmingmakerij. Meer kan ik er echt niet van maken. De huizenmarkt trekt aan en nu wordt er middels een andere aanvliegroute getracht hier een negatief beeld te schetsen. Is er dan niets aan de hand, zijn er geen problemen met bv de AOW en op de huizenmarkt? Natuurlijk zijn die er en de omvang van deze problemen zijn nog niet volledig in te schatten. Maar wij, de BV Nederland, zijn absoluut in staat deze problemen het hoofd te bieden, ook de economie gaat langzaam maar zeker aantrekken. Het verdienmodel van NL wijzigt maar er blijven voldoende mogelijkheden om voor al deze financiële uitdagingen een passende oplossing te vinden. We moeten iets minder zeuren, (liever zou ik het woord zeiken gebruiken) de schouders eronder en er tegen aan. Dit laatste mis ik momenteel in alle discussies. De mensen zijn vergeten dat zij zelf hun verantwoordelijkheden moeten nemen en dragen. We leven langzamerhand in een maatschappij waarin wij zelf geen schuld hebben maar er is altijd een ander die voor ons onbehagen heeft gezorgd en daar leggen we de claim neer….Nee wij allen individueel en niemand uitgezonderd is hiervoor verantwoordelijk, zo wij zelf ook alleen en uitsluitend verantwoordelijk zijn voor de oplossingen. Die zijn er, die komen er en wellicht eerder dan een ieder verwacht. Veel wijsheid gewenst.

Beetje gewauwel in de ruimte zolang je niet met concrete argumenten en duidelijke voorbeelden komt, anders heb je er waarschijnlijk niets van begrepen of willen begrijpen.

Bij me post 58 dacht ik er nog aan om de aliëns erbij te gaan halen als voorbeeld van bangmakerij in het verleden 😉

Economisch gezien gaat het ons niet voor de wind, maar dit voorbeeld van dalende huizenprijzen zie ik juist ook als heel positief, er gaan dus ook heel veel dingen wel goed, ik kan die negatieve gedachtes van sommige hier dan ook niet zo plaatsen, niet alles kan tegelijk, maar stukje bij beetje zullen we er heus wel weer komen.

Voerman,

Voerman,

Pas op met waar je grappen over maakt

. Straks bellen sommigen hier naar de dokter hoe dat nou zit…

Wat FEITEN:

1980: 1.333.000 65-plussers (6,1%)

1990: 2.040.000 65-plussers (5,5%)

2005: 2.554.000 65-plussers (4,8%)

2012: 3.100.000 65-plussers (5,4%)

De getallen tussen haakjes zijn de kosten van de AOW uitgedrukt als percentage van het bbp. Ze zijn o.a terug te vinden in de aan de Macro Economische Verkenningen toegevoegde statistische bijlagen. HIER bijvoorbeeld op de 86 en 87 voor de jaren vanaf 2000

http://www.cpb.nl/publicatie/macro-economische-verkenning-2014

De aantallen 65-plussers zijn te vinden op CBS Statline. Hier bijvoorbeeld:

http://statline.cbs.nl/StatWeb/publication/?DM=SLNL&PA=03763&D1=4&D2=0,2,4,6,12,22,32,42,52,62,(l-6)-l&VW=T

In de afgelopen 30 jaar nam het aantal AOW gerechtigden dus toe met 1,8 miljoen personen. Nochthans daalden de kosten van de AOW uitgedrukt als percentage van het bbp van 6,1 naar 5,4%. In de komende dertig jaar gaan we vervolgens van van 3,1 naar zo’n, dacht ik, 4,2 miljoen 65-plussers en nu zou de AOW opeens op instorten staan.

Vanwaar toch die voorkeur voor stemmingsmakerij op basis van ‘factless economics’?

Dat komt wel goed 😉

En dat de bevolking ruim verdubbeld is, deze gegevens laten we maar even terzijde, terwijl het daar wel om gaat 😉

https://twitter.com/huizenprijzen/status/419899691090722816

http://www.intermediair.nl/vakgebieden/finance/hans-de-geus-het-financi%C3%ABle-systeem-een-tumor

Zolang dit soort lieden als De Geus gecommitteerd blijven aan de financiële markten, zijn hun uitspraken waardeloos. Zie hoe London City en Wall Street steeds meer waanzinnige mensen voortbrengen,

uitsluitend gericht op greed. Daar zit de ware oorzaak in van de crisis en niet in de cultuur van de spaarders!

Meneer De Geus zet de boel op z’n kop, net zoals vele van zijn collega’s op RTL-Z.

Helaas, dat ie p**p praten, zie

http://nl.wikipedia.org/wiki/Bevolking_van_Nederland

http://upload.wikimedia.org/wikipedia/commons/5/5b/Nederlandse_bevolking_1900_2006.png

Bestuur ook nog eens even dit recente persbericht van het CBS. Met name grafiek 2.

http://www.cbs.nl/NR/rdonlyres/C4EDE847-BA55-447D-90F4-EB6CD281DB8C/0/pb12n073.pdf

Zie je meteen dat de omvang van de groep mensen van waaruit de kostverdieners gerecruteerd moeten worden (de bevolking in de beroepsgeschikte leeftijd)tot 2040 nauwelijks zal afnemen tot 2040 als je de pensioenleeftijd op 65 jaar zou houden en zelfs nog gaat toenemen als je die leeftijd op 67 jaar zet. Desondanks lijkt het inmiddels al bijna een uitgemaakte zaak te zijn dat de pensioengerechtigde leeftijd nog verder opgevoerd gaat worden. Steeds meer Nederlanders die elkaar verdringen voor banen die er nu niet zijn en dan ook niet. Wel kudtloontjes en ‘voor jou tien anderen’, want dat hoort bij zo’n situatie. Negentig procent van werkend Nederland heeft niets te winnen met dit beleid van bejaarden de arbeidsmarkt op jagen.

De magische zin

‘ sub-prime is contained ‘

heb ik nog niet gehoord in de NL met meer dan 1 miljoen huishoudens onder water ……

Wellink heeft toch gelijk gekregen ……. 🙂

Maar, beste Dawg!

Het is niet de bedoeling, dat al die ouwe mensen blijven werken!

We willen ze alleen maar later AOW gaan betalen!

En natuurlijk ook nog geen pensioen!

Doorwerken tot 68 jaar. Velen halen dat niet. Maar die moeten dan eerst alles opeten en daarna de bijstand in.

En die ‘beroepsbevolking’ van 10 miljoen mensen, hoeveel mensen zitten daarbij die nog nooit een positieve bijdrage hebben geleverd aan de maatschappij anders dan gratis koffie drinken bij Ikea en Albert Heijn?

Nederlands/Amerikaans idee: je haalt iemand uit de derde wereld, je stuurt hem of haar jaaaaaren naar school. Dan heb je een hoogopgeleid persoon en die is kansrijk, punt. Rapport erbij hoe goed het allemaal gaat. Kritische geluiden verbieden. Het doet me aan de DDR denken.

Kopen te duur? Huur!

😉

@Voerman

Ik zie het ook als een postieve beweging dat huizenprijzen dalen. Ik denk ook met mij velen onder de 25 die op dit moment hun toekomst aan het uitstippelen zijn.

Ik heb daarbij de luxe dat ik dat vanuit het buitenland kan doen en ben tot de verassende ontdekking gekomen dat ik hier al jaren aan het doen ben wat hier op het forum wordt aanbevolen, namelijk flink aflossen en investeren in een goede toekomst.

Doordat ik dat in een stijgende markt doe, ben ik in staat geweest om in de afgelopen 7 jaar iets meer als de helft van mijn huis af te lossen, en tegen de stroom in iets van anderhalve ton papieren overwaarde op te bouwen tijdens de economische crisis. En dat terwijl ik 100% heb geleend en geen HRA geniet, maar desondanks minder rente betaal dan dat ik in Nederland zelfs met HRA had betaald. Op dit moment loop ik door de huidige ontwikkelingen iedere maand iets van 2000 in op de Nederlandse markt, wat erop neer komt dat ik ieder jaar 25,000 ‘inloop’ op de Nederlandse markt.

Doordat ik de Nederlandse huizenmarkt vanaf een afstand bekijk, kan ik een open blik houden rustig het moment bepalen waarop het al dan niet de moeite zou zijn om in Nederland in te stappen zou ik dat ooit willen. Ik kijk echter inmiddels wel heel anders tegen de Nederlandse markt aan.

Maar juist vanwege die afstand moet ik wel naar macro-economische indicatoren kijken om de specifiek Nederlandse trends te ontwaren. En echt, ik blijf me keer op keer verbazen hoe weinig lange termijn visie er in Nederland lijkt te zijn voor het toekomst en perspectief bieden van volgende generaties.

Tegelijkertijd zie ik mijn eigen kansen op de Nederlandse markt iedere maand toenemen, maar daarbij moet ik wel zeggen dat het ook steeds onaantrekkelijker lijkt te worden.

De sociale infrastructuur speelt daarbij een grote rol. Pensioen, gezondheidszorg, belastingdruk, en prettig wonen en leven en werken en ondernemen zijn daarbij dingen waar ik in geinteresseerd ben, en het zijn vaak juist ontwikkelingen op dat soort gebieden waarvan ik denk at het in Nederland flink uit de klauwen gelopen is.

Wat voor sommigen een verslechtering is, is voor anderen een verbetering. Lagere huizenprijzen is typisch zoiets waar verschillende mensen verschillende belangen hebben. Ik zal de eerste zijn om toe te geven dat mijn interesse in de Nederlandse markt zal toenemen naarmate de prijzen dalen, en ik denk dat ik daarin zeker niet de enige ben.

Dus ja, zoeken naar waar de bodem ligt, kom ik op basis van eigen observatie tot de conclusie dat het ‘feest’ voorlopig nog niet over is. Er zitten nog heel wat structurele weeffouten in de ‘markt’ en die moeten er toch echt eerst uit voordat zgn. ‘herstel’ (stijgende prijzen) kan plaatsvinden.

Maar voor veel mensen (starters, jongeren) zijn de dalende prijzen juist het herstel zelf.

Nederland moet wat dat betreft echt naar de middellange en lange toekomst leren kijken, waar het nu al jarenlang om de waan van de dag gaat, dat is zo ontzettend doorzichtig dat het werkelijk eerder beschamend is in plaats van angstaanjagend.

En nog iets. Op langere termijn wordt de groei van de welvaart mogelijk gemaakt door het aantal gewerkte uren per inwoner EN de arbeidsproductiviteit per gewerkt uur. En die arbeidsproductiviteit per gewerkt uur is een oneindig veel belangrijker determinant dan het aantal gewerkte uren. Zie onderstaande opstelling:

1952 – 1957 4,0 (1) 3,9 (2) 0,1 (3)

Betekenis: (1) Tussen 1952 en 1957 groei het voor inflatie gecorrigeerde bbp ieder jaar met 4%. Van die groei was 3,9 % te danken aan verbetering van de arbeidsproductiviteit en slechts 0,1% aan meer gewerkte uren per inwoner (4)

Voor meer recentere perioden zijn de percentages:

1958 – 1974 3,5% (1) 3,9% (2) -0,4% (3)

1975 – 1980 1,4% 1,5% -0,1%

1981 – 1991 1,7% 1,5% 0,2%

1992 – 2001 2,5% 1,4% 1,1%

2002 – 2008 1,6% 1,6% 0,0%

Groei van de welvaart correleert bijna voor 100% met slimmer werken ipv langer.

Kunnen we nu ophouden met het ophangen van die spookverhalen over de vergrijzing en het va daar uit tegen elkaar opzetten van bevolkingsgroepen? Of is het soms alleen maar de bedoeling dat we ons nog meer gaan volladen met waardeloze beleggingsproducten omdat er straks geen pensioen of AOW meer is?

Het perecentage werkenden boven de 50 jaar is meen ik ook maar 55%, en er is toenemende werkeloosheid. Dus voor dat langer werken moeten er inderdaad ook nog eens banen zijn, en die zijn er blijkbaar nu al niet. Dus waar zouden ze vandaan moeten komen..

Wanneer iedereen hier nu zijn ouders stimuleert om af te lossen + een flinke buffer op te bouwen, en daarbij probeert zelf af te lossen, dan zijn er in de toekomst weinig problemen lijkt mij.

Overigens is de AOW natuurlijk niet in 1 klap weg, dit gaat geleidelijk. Dan wat minder. Lekker stoppen met overconsumeren en starten met consuminderen.

Latida,

Inderdaad degene die kan verdwijnt naar het buitenland.

Wat er overblijft in NL geeft ook geen reden tot juichen:

http://www.telegraaf.nl/binnenland/22186415/__Dreigend_tekort_raadsleden__.html

Arbeidsparticipatie is laag onder 50 plussers. Dit komt niet tot uitdrukking in de cijfers, omdat veel daarvan in andere regelingen zitten dan de WW..

http://www.stvda.nl/nl/thema/beleidsagenda%202020/feiten-en-fabels.aspx

En is er dus eigenlijk geen probleem. Zolang we tenminste niet iedereen maar ten koste van alles zo lang mogelijk die arbeidsmarkt op willen schoppen.

Niet alleen voor kopers, ik voorzie uiteindelijk ook een verbetering in de huursector en dat wonen altijd duur zal blijven zal als een paal boven water blijven, maar ik denk dat wonen in Nederland uiteindelijk goedkoper gaat worden en dat het niet meer ons halve salaris zal opslokken, hierdoor zal het MKB ook weer beter gaan draaien en zal de cirkel weer rond zijn.

De werkloosheid maak ik me ook zorgen om, maar ook hier hangt het plaatje aan vast van dat de bevolkingsgroei is toegenomen, in getallen schrikke we ons het appelazerus, maar in pecentage uitgedrukt is het volgens mij uit mijn hoofd 7,5% en dat is toch nog steeds heel erg netjes vergeken met veel andere landen.

Daar is op lokaal nveau maar 1 oplossing voor en dat is de gekozen burgemeester, maar die worden voor zover ik weet nog altijd aangewezen door de kroon. En als je niet lid bent van een politieke partij mag je niet eens meedoen. Dus ook al zou je politiek actief willen zijn moet je je of aansluiten bij een partij of zelf eerst een partij oprichten.

Dat snap ik dus niet. Waarom zouden onafhankelijke, niet partij geaffilieerden geen bestuurlijke posities mogen innemen.

Alsof je eerst een vakbond moet uitkiezen en daarvan lid moet worden voordat je ook maar een baan kunt gaat zoeken. De publieke zaak dienen zou niet voorbehouden moeten zijn aan partijen, maar aan het democratische principe van meeste stemmen gelden. Ook voor Burgemeesters, die nog steeds door de kroon worden aangewezen als ik me niet vergis..

Als we zorgen voor alternatieve energiebronnen en productie nog meer automatiseren hoeven we ook niet zo veel te werken. Maar dan moeten we daar dus naar toe werken.. (uiteraard wel zorgen voor geboorte beperking, want 7 miljard mensen is wel genoeg)

het willen van hoge huizen prijzen is natuurlijks iets idioots…(alleen iets voor ons kabinet?)

Of bijstandstrekkers dwangarbeid laten verrichten voor organisaties met een winstoogmerk, ook weer zoiets..

Dat is nu eenmaal de logica van de bubble. Als je eerst met veel krediet bubbles hebt geblazen, dan wil je natuurlijk niet dat het onderpand van al dat krediet onder je ogen verschrompeld.

Dat zou nog eens een herstel zijn inderdaad, stijgend BBP, toenemende handelsactiviteiten en betere kansen voor jongere ondernemers. Dat werken en ondernemen loont, en dat het MKB weer een banenmotor wordt. Kleinschaligheid en lokaal ondernemen heeft de toekomst. Dat de overheid dat zou faciliteren, dat autonome groei en innovatie de overhand zou krijgen.

Op dit moment zijn het echt de grootbedrijven en de overheid die het grootste stuk van de taart naar zich toetrekken en dat dat desastreus is zien we elke dag in het nieuws.

Overigens: nog de beste wensen voor alle zeepbellers en hun naasten en dat er dit jaar maar lichtpuntjes mogen zijn zover als het oog reikt.

Basisloon! De uitkeringstrekker die onlangs in het nieuws was had wel degelijk en punt toen hij stelde de bijstandsuitkering als zodanig te beschouwen. Dat zou waarschijnlijk de participatiegraad verhogen, en in plaats van dwangarbeid voor bijstandstrekkers krijg je dan vrijwilligers voor interessante vernieuwende projecten. Dat mensen zelf dat soort keuzes kunnen maken.. Maar dan moeten basisbehoeftes zoals wonen wel in voorzien worden en niet, zoals nu, mensen in een staat van crisis storten..

Eensgelijks! Dat dit blog nog maar vele mensen mag motiveren om verstandig met hun geld om te gaan, en dat eenieder zijn of haar droomhuis mag vinden tegen een eerlijke prijs!

Alle ballen *euros* verzamelen!

Of u graag allemaal zoveel mogeljk van uw geld in bakstenen wil stoppen en aan de bank wil geven

http://www.trouw.nl/tr/nl/4504/Economie/article/detail/3570743/2014/01/02/Meer-te-besteden-hypotheek-duurder.dhtml

“De burger is dit jaar meer geld kwijt voor zijn hypotheek. De maximale aftrekbaarheid van de rente zakt in 28 stapjes van 52 procent naar 38 procent. Dit jaar gaat er voor het eerste 0,5 procentpunt af. Het maximale tarief waartegen kan worden afgetrokken wordt dus 51,5 procent. Een jaar geleden werd al ingevoerd dat nieuwe leningen alleen nog maar annuïteitenhypotheken mogen zijn waarop wordt afgelost.

Om de mogelijkheden voor starters te verbeteren is de vrijstelling voor schenkbelasting in oktober verhoogd van ruim 51.000 euro naar 100.000 euro. Het geld moet wel worden gebruikt voor het kopen van een huis of een verbouwing. Het bedrag kan ook worden besteed aan het aflossen van een restschuld. Nieuw is verder dat de vrijstelling niet meer alleen geldt voor ouders, maar ook andere familieleden of derden mogen geld geven zonder daar belasting over te betalen.”

Meer afschrijven op grond gemeenten

Gemeenten moeten minimaal drie tot vier miljard euro afboeken op de waarde van hun grond.

Dat zegt hoogleraar Hugo Priemus (TU Delft) zondagavond in Reporter Radio.

http://www.nu.nl/economie/3668245/meer-afschrijven-grond-gemeenten.html

http://www.radio1.nl/item/172652-Hugo%20Priemus%20en%20Paul%20Hofstra%20over%20gemeenten%20en%20hun%20dalende%20grondprijzen.html

Nu hoor je het eens van een ander..

http://www.bouwendnederland.nl/nieuws/34404/woningmarkt-op-kantelpunt

“DNB verwacht echter niet, dat de investeringen in woningen komende jaren al een positieve bijdrage gaan leveren aan de economische groei. Wel neemt de krimp van de investeringen in woningen de komende jaren sterk af. Net als in 2012 krimpen ook in 2013 alle binnenlandse bestedingscategoriën en is de uitvoer de enige bestedingscategorie die groeit. ”

En van DNB

http://www.dnb.nl/binaries/Economische%20Ontwikkelingen%20en%20Vooruitzichten_tcm46-300972.pdf

“Het economische herstel heeft lang

op zich laten wachten en blijft nog gedurende de gehele ramingsperiode beperkt

van omvang. Dit komt vooral doordat huishoudens, banken, pensioenfondsen en

de overheid bezig zijn hun gehavende financiële balansen te repareren. Dat proces

is nog niet voltooid en zet een rem op de binnenlandse bestedingen”

en

“De economische malaise in de afgelopen periode is duidelijk voelbaar op de

arbeidsmarkt. Het aantal werknemers in bedrijven krimpt in 2013 naar verwachting

met 1,8%, de grootste afname in 30 jaar”

en

“Hoewel het consumentenvertrouwen tegen het eind van 2013 flink is opgelopen, is

dat in de bestedingen van huishoudens nog niet overtuigend terug te zien. Naar

verwachting krimpt de particuliere consumptie in 2013 met ruim 2% en in 2014 nog

eens met 1,3%. Daarmee ligt het consumptievolume in 2014 6% lager dan in 2010.”

In het rapport van de DNB wordt naar mijn mening veel en vaak uitgegaan van postieve uitwerking van overheidsmaatregelen zoals het proberen los te maken van spaargelden en het verlagen van pensioenpremies voor bedrijven om de concurrentiepositie van bedrijven te verbeteren. Ik krijg darbij de indruk dat als het gewenste scenario niet wordt gehaald er vervolgens verder aan dezelfde knoppen zal worden gedraaid.

Deze uitspraak is veelzeggend>

“Priemus verwacht dat gemeenten pas na de verkiezingen van 19 maart naar buiten brengen hoe groot hun probleem is. ”De kans is erg groot dat ze het tot die tijd onder de pet zullen houden”, aldus de hoogleraar in Delft.”

ok. wij weten het. (maar we wisten het al lang natuurlijk) : Het daalt gewoon…. en je moet een oen wezen om het nu niet te zien. 😉

lekker op de pof leven houdt een keer op..

Gij zult niet defaulten, alles voor de AA? 😉

NHG gaat tot ophef leiden ……

http://www.ftm.nl/exclusive/nationale-hypotheek-garantie-gaat-tot-ophef-leiden/

Default on a sub-prime mortgage

http://www.intoon.com/toons/2007/KeefeM20070810.jpg

Het hele sociale verzekeringsstelsel staat onder druk. Lagere uitkeringen, minder huursubsidie, een lagere hypotheekrenteaftrek, het gaat allemaal zijn gevolgen hebben voor de huizenmarkt.

Papagaaie soep kan de oorzaak zijn van deze bewering , zeker weten doe ik het niet van deze afstand :

Feit is wel dat Spanje en Ierland de zaakjes al aardig op orde krijgen , beginnen ruim de race te winnen op Ollanda , met zelfs stijgende , want vraag nu , woningprijzen.

ps. heb een aantal jaren geleden hier al gepropageerd ;elf uw pensioen te regelen : het blog ontplofte toen , de admin had het trouwens snel weer gefixed en konden we weer berichtjes plaatsen .

Van die dingen dus:

http://www.volkskrant.nl/vk/nl/5273/Werk/article/detail/3572486/2014/01/06/Tot-2024-blijft-het-knokken-om-baan.dhtml

Laten we dus maar zo vlug mogelijk die pensioenleeftijd op 71 stellen uit ‘solidariteit met de jongeren’.

Alles wordt uit de kast gehaald om spaargelden richting hypotheekaflossing te manouvreren. Er moet een geweldig tekort zijn bij de banken aan liquide middelen.

Overigens is 100.000 x 100.000 10 miljard aan spaargelden. De vraag is of dit meer uithaalt dan een tijdelijke demping van de trend. Bovendien lost het het probleem van 1,3 – 1,7 miljoen onderwaterstaande hypotheken niet op.

Het is het focusen op korte termijn effecten, het vooruitschuiven van de noodzaak om de werkelijke problemen op te lossen. Korte Termijn politiek truukje dat je eenmalig kunt ddoen, maar het netto effect is een nog sterkere daling van de binnenlandse bestedingen, stijgende zorgkosten in de toekomst, en heel veel belasting voordeel voor hen die het waarscjinlijk om te beginnen niet nodig hadden.

Belastingvrije giften altijd goed natuurlijk natuurlijk, maar in werkelijkheid niet meer dan een druppel op een gloeiende plaat, waarvan een deel zal verdampen als gevolg van dalende prijen. Na dit grapje zal de verdere val naar beneden alleen nog maar groter zijn.

En hoevel dit als een kadootje voor burgers gepresenteerd wordt, lijkt het meer op een poging om de balansen van banken te versterken in voorbereiding op de zgn. stresstest.

Het geeft ecchter te denken waarom het nu wel kan, en eerder niet. Ook toont het de collusie aan tussen overheid en banken, die voor wat betreft de overcreditering geen enkele verantwoordelijkheid willen en of kunnen nemen omdat ze anders waarschijnlijk failliet zouden gaan.

Tijdrekken dus, en verder interen op de assets van burgers om meer lucht in de prijzen te blazen. Meer van hetzelfde. Nu straks nog de pensioenen erbij later dit jaar, en dan is in 2015 de koek op en kan de rente omhoog om de duimschroeven nog strakker aan te draaien.

Korte termijn denken?

http://www.forbes.com/sites/stevedenning/2013/07/22/how-modern-economics-is-built-on-the-worlds-dumbest-idea/

Huizenmarkt staat op instorten, AOW staat op instorten. Maar het gaat allemaal naar verwachting nog vele jaren duren. In ieder geval tot 2040, en daarna zijn er weer nieuwe problemen.

Diegenen (<45%) die op die leeftijd nog een duurbetaalde baan heeft kan lekker blijven zitten waar ze zitten en torenhoge vergoedingen blijven ontvangen en hoognodige veranderingen tegenhouden.

Uit het artikel:

"Genot boven bezit

De studie sluit aan bij trendwatchers die voorspellen dat de economie op middellange termijn meer draait om het 'genot' dan om het hebben van goederen. 'Trendwatchers wijzen erop dat de jongste, hoger opgeleide generatie niet bezig is met trouwen, geen haast heeft met kinderen en in een experience-based economy leeft waar het meer draait om het genieten van een woning of auto dan om het bezit.'

Voor de producenten van consumptiegoederen en leveranciers van traditionele diensten is dat geen goed nieuws. 'Niet alleen autoproducenten als Mercedes en BMW maken zich zorgen', stelt de bank. 'Hetzelfde geldt voor de waardeketen in de woningmarkt: van notarissen en financieel adviseurs tot makelaars en banken.'"

Dit sluit aan bij wat ik al eerder zei. De meeste Jongeren willen helemaal niet kopen, en zijn al blij met een betaalbare kleine huurwoning zodat ze nog wat overhouden om van te leven. Reken er ook op dat de emigratie een vlucht zal gaan nemen. Alle spaargeld wat er nu in het aflossen van hypotheken wordt gestopt is mooi meegenomen, maar er is een gerede kans dat daar straks 20% alsnog van verdampt. Het netto effect is dat wederom de balans van de banken voor al het andere gaat.

De kans dat het winingprijzen zal doen toenemen acht uk zeer gering. Hooguit wordt de daling tijdelijk afgeremd en neemt het aantal transacties tijdelijk toe, maar die vallen daarna waarschijnlijk later weer terug op de trendlijn.

Nico : http://www.dokterdokter.nl/gezondheid/psyche/32514/verband-tussen-vitamine-d-en-depressie-wederom-aangetoond , heeft tevens andere voordelen voor de gezondheid. vitaminedforum.nl

De woningmarkthausse tussen 1992-2008 vertoont grote gelijkenissen met de wilde jaren ’70. Hoewel de prijsstijgingen niet even extreem waren als in het inflatoire klimaat van de jaren ’70, zijn de reële prijzen over een periode van 20 jaar gestegen tot ver boven de piek in 1979. Zoals Mark Twain al eens schreef: ‘History never repeats itself, but it rhymes.’

Citaat uit mooi overzichtsartikel van Jesse Frederik op FTM.

http://www.ftm.nl/exclusive/de-vergeten-vastgoedbubbel/

Alleen als je in sprookjes en andere propagandaverhaaltjes gelooft.

http://www.andereuropa.org/eu_financ_crisis/attac-studie-vernietigend-voor-redding-van-ierland/?utm_source=rss&utm_medium=rss&utm_campaign=attac-studie-vernietigend-voor-redding-van-ierland

Over Spanje zullen we het maar helemaal niet hebben.

Want in Spanje moet het echte afschrijven nog beginnen:

http://qz.com/144773/spain-faces-staggering-losses-as-it-accepts-the-reality-of-the-housing-bust/

127 , Dawg het sprookje van mij heeft 20 jaar geduurd : echter zolang jouw activiteiten zich slechts beperken tot het internet en blogjes met analyses van anderen nu kunnen we slechts spreken over een zekere discrepantie.

Additioneel : probeer je emoties eens te kanaliseren , ooit van mijn hulpverlener geleerd. Lang geleden hoor….

Overgiens vreemd dat notarissen nu op deze manier naar buiten komen, want volgens de ING was de animo niet zo hoog en bovendien het gemiddelde schenkingsbedrag 20,000 euro

http://www.eigenhuis.nl/actueel/nieuws/2013/475316-weinig-animo-voor-schenking/

Als 100,000 mensen gemiddeld 20,000 schenken gaat het om 2 miljard extra aflossingen of hulp bij aankoop eerste huis.

En er mocht al 50,000 belastingvrij geschonken worden.

Waarom de aankomende stresstest voor banken ook voor werknemers van banken moeten gelden:

http://qz.com/161383/why-the-ecb-should-stress-test-bank-employees-not-just-banks/

“The UNI Finance Global Union, which represents finance and insurance workers around the world, recently published a report (pdf) arguing that the unhealthy lifestyles of bankers could presage the next phase of the financial crisis. Meanwhile Randstad, the recruitment giant, found that 48% of financial services employees say they are working harder than they were a year ago.”

http://www.uniglobalunion.org/sites/default/files/attachments/pdf/final%20job%20loss%20survey-e.pdf

Dawg , willekeurig :

Buitenlandse huizenkopers gaven in 2012 ruim 5,5 miljard euro uit voor de aankoop van onroerend goed in Spanje. In geld uitgedrukt was dat 17% meer dan in het jaar ervoor. Het totaal aantal verkochte woningen bedroeg 544600. Deze cijfers zijn opgesteld aan de hand van het door de Spaanse notarissen geregistreerde aantal woningverkopen in 2102. Wie kochten deze woningen?

In het midden segment

– In het midden segment kochten de Denen de duurste huizen. Gemiddeld betaalden zij € 210.377, –

In aantallen stelde het allemaal niet zo veel voor. Ze kochten er 903.

– De Noren staan met een gemiddelde prijs van € 200.678, – op een tweede plaats. Voor een land met weinig inwoners doen ze met een gekocht aantal van 4390 huizen dapper mee.

– Nederlanders staan op de derde plaats in het midden segment. Gemiddelde telden wij € 199.095,- voor een woning neer. En waren we goed voor de aanschaf van 2179 woningen.

Het grootste aantal werd gekocht door de Engelsen 11.316 stuks.

Spanjaarden kochten zelf de meeste woningen in het top segment.

In het topsegment, woningen boven de 5 ton, gingen er 12.016 stuks over de toonbank. Afgezet tegen de 544.600 verkochte woningen in 2012 maakt dat 2,2% van de woningmarkt uit. De belangrijkste kopers in deze prijsklasse waren de Spanjaarden zelf. Slechts 2366 van deze luxe villas gingen er naar buitenlandse kopers.

Het effect van de nieuwe verblijfsvergunning regel is minimaal

Sinds het begin van dit jaar hebben huizenkopers van buiten de EU die een woning aankopen boven de € 500.000 automatisch recht op een verblijfsvergunning. In eerste instantie lag de lat bij een aankoop van € 165.000 Door het opschroeven van deze prijs naar €500.000 is het effect van deze nieuwe regel minimaal.

Vrees Russische invasie ongegrond

Geen Russische invasie door verlenen verblijfsvergunning bij aankoop woning. Van alle huizen boven de 5 ton die verkocht werden gingen er maar 260 naar Russen. Die profiteren dus van de regel. Ze moeten de woning dan wel 5 jaar in hun bezit houden.

uit de krant “ El Confidencial

2014 is ook het jaar waar de meeste overnames zullen gaan plaatsvinden .

Slachtoffer zijn is ook een keuze.

Ah, ad hominems in plaats van argumenten. Schiet lekker op.

Dawg,

geweldige grafiek. 😉

http://qzprod.files.wordpress.com/2013/11/screen-shot-2013-11-07-at-1-50-45-pm.png?w=809&h=356

Dit is wel interessant:

http://www.bndestem.nl/algemeen/economie/ook-een-suikeroom-mag-belastingvrij-een-ton-schenken-1.4125692

“Niet iedereen heeft zomaar een ton op de plank liggen. Het belastingvoordeel is dan ook vooral interessant voor vermogende Nederlanders. Denk aan 65-plussers met een aardig zakcentje. Het Centraal Bureau voor de Statistiek becijferde in 2011 dat 96 procent van alle 65-plussers over een vermogen beschikt, ter hoogte van gemiddeld 108.000 euro (dit is exclusief het huis). ”

Maar wat zegt het CBS daar nu eigenlijk? Het woordje ‘gemiddeld’ laat buiten beschouwing dat het om 860,000 huishoudens gaat die een vermogen van 100,000 euro of meer hebben, minder dan de helft van de huishoudens. Als het over personen gaat zijn dat er nog minder.

http://statline.cbs.nl/StatWeb/publication/?VW=T&DM=SLNL&PA=80055NED&D1=a&D2=0-10&D3=0,38-41&HD=090713-1501&HDR=T&STB=G2,G1

Dit lijkt erop dat jongeren nu worden aangezet om alsnog bij hun ouders aan te kloppen voor een zakgeldverhoging.

Dat ja!

Maar als straks de Duitse banken over de brug komen met hun €200 miljard schenking aan de Nederlandse huizenverkoper dan zijn alle problemen natuurlijk direct opgelost! Dan beginnen de hosannatijden weer!

Ik memoreerde al over een zekere discrepantie ? Kom jongen , oud zeer opruimem en vragen waar je wil staan in het leven . Je kan het …

De hossana voor de kredietverslaafden zal niet gebeuren meer , onverlet dat ik maar weer eens zeg dat de woningeigenaren moeten stilzitten nu , de knipbeurt zal er komen.

http://www.nu.nl/schuldencrisis/3668490/europa-versoepelt-plannen-splitsing-banken.html

Zodat het ene gat nog steeds met het andere kan worden afgedekt..

http://www.aedes.nl/content/agenda/2014/01/15-Nieuwe-verdienmodellen-rond-zorgvastgoed.xml

“Burgers met een zorgvraag blijven langer in het eigen huis wonen én een deel van de AWBZ taken wordt overgedragen naar de gemeente, waarbij er gekort wordt op het budget.

Verzorgingshuizen worden hierdoor geconfronteerd met leegstand.”

Overigens kun je jezelf inmiddels 1% op de aankoopprijs besparen door geen NHG af te sluiten.

http://www.ftm.nl/exclusive/nationale-hypotheek-garantie-gaat-tot-ophef-leiden/

Vrijdag horen we meer!

“Financieel adviseur Jos Koets, die de voorwaarden nauwgezet analyseerde, schreef hierover op IEX.nl: ‘Het grote voordeel dat NHG kwijtschelding geeft bij een verkoopverlies vanwege arbeidsongeschiktheid, werkloosheid, overlijden en echtscheiding is hiermee een utopie geworden. Deze voorwaarden kunnen we in de prullenbak deponeren.’ Koets noemt de toegevoegde waarde van NHG ‘nihil’ en belooft binnenkort met schokkende nieuwe feiten te komen over de garantie.”

en deze discussie loopt al heel lang!

http://www.iex.nl/Forum/Topic/1263132/Last/Huizenprijzen-dalen-met-60-in-7-jaar-en-nog-veel-meer.aspx

Nu nog de HRA eraf, of er een maximum op zetten. Onbegrijpelijk dat dit nog steeds niet gebeurd is. De ware reden zal zijn dat men niet bereid is daarvoor te compenseren door andere onzinnige maatregelen af te schaffen, zoals het huurwaardeforfait.

De luchtbel van de NHG is in ieder geval bij deze doorgeprikt. Een wassen neus waar het overgrote deel van alle deelnemers 1% van de aankoopprijs hebben betaald en er letterlijk niets voor hebben teruggezien, en dat ook niet in de toekomst zullen doen.

“Bevolkingsprognoses voor de verdere toekomst laten zien dat het aantal sterfgevallen kan stijgen van 137.000 per jaar in 2005 tot 225.000 in 2050. Dat is een stijging van maar liefst 65%, terwijl de totale bevolking van Nederland in hetzelfde scenario zal toenemen met slechts 4%.” zo lezen we op http://www.begraafplaats.nl/ Maar wat gebeurt er met hun koopwoning?

Volgens mij wordt hier een belangrijke denkfout gemaakt en appels met peren vergeleken waardoor de hele redenatie van de auteur de plank mis slaat. Toename van het aantal sterftegevallen wordt vergeleken met toename bevolkingsgroei. Dat het aantal sterfgevallen met 65% toeneemt is niet relevant, zoals de auteur aangeeft groeit de bevolking nog altijd met 4%, dus het aantal geboorten en immigratie overtreft nog steeds het aantal sterftegevallen, ook in 2050 (zie http://www.cbs.nl/nl-NL/menu/themas/bevolking/cijfers/extra/piramide-fx.htm).

Het is dus duidelijk waar deze huizen naar toe gaan lijkt mij.

Mee eens, macro gezien zal het eerst wat beter moeten gaan, daarna zal micro economie weer gaan aantrekken en zal het met ons weer is wat beter gaan 😉

Huurders zijn lager opgeleid, leven minder prudent en gaan dus eerder dood. Ms moet Roos Vonk een onderzoekje doen. Ik ken wel een goede assistent (DS)

Zeker, maar de verzorgingshuizen die ik ken zitten vol met alleenstaanden met een leeftijd van 90+. Daar zijn kerstfeestjes met een begeleidende zoon of dochter van 70+. Leuke jobs te doen voor kleinkinderen op 150km afstand……die oppas moeten regelen, x dagen per wk werken, hypotheekje moeten opbrengen , autokosten etc. Ziet er goed uit voor de de fam. D.

Ms moet het (reeds ingelegde) spaar-pensioengeld (incl.fictieve winst) meteen voor de volle 100% naar de aflossing. Dat is dan meteen een real life audit en stresstest voor de banken en pensioenfonsen. Kunnen pf’en ms ook alvast vooruit uitkeren en speculeren op de toekomstige verdiencapaciteit van de cliënten? -ik zie er wel een verzekeringetje in 🙂

Straks blijken er ineens meer (vroeg) dementen te zijn……wat dan? Met een paar extra “steunkousen” zijn we er niet.

Dag allen, ik ben een vervent meelezer op dit forum en had niet gedacht dat het op deze termijn zo ver zou komen…..

Mijn vriendin is in verwachting van de 2e en we moeten nu echt gaan verhuizen. We hebben een erg mooi huis op het oog. Vraagprijs was 269k en in nu 200k.

De eigenaresse heeft geld zat en is waarschijnlijk niet bereid om veel verder te zakken. Misschien 5k-10k.

Er moet wel erg veel gebeuren aan het huis, maar de prijs is gezien de locatie erg gunstig.

Moet ik wachten en teleurgesteld worden dat het huis opeens verkocht is aan een ander of toch toeslaan…

Het antwoord wat ik hier verwacht is wachten maar verhuizen is echt een noodzaak…